- налог на добавленную стоимость и акцизы_

Содержание

- 2. 1. Налог на добавленную стоимость, общая характеристика. Плательщики налога на добавленную стоимость

- 3. НДС Место и роль НДС в формировании бюджета в России и за рубежом Исторический и зарубежный

- 4. 2. Плательщики НДС: российские и иностранные организации, индивидуальные предприниматели (ст. 143 НК РФ)

- 5. Плательщики НДС: российские и иностранные организации, индивидуальные предприниматели (ст. 143 НК РФ) Постановка на учет в

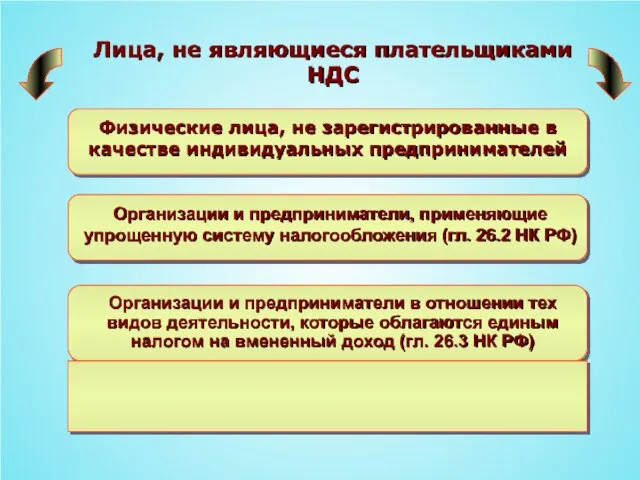

- 6. 4. Лица, не являющиеся плательщиками НДС

- 7. Лица, не являющиеся плательщиками НДС

- 8. 2.Объект налогообложения и налоговые ставки

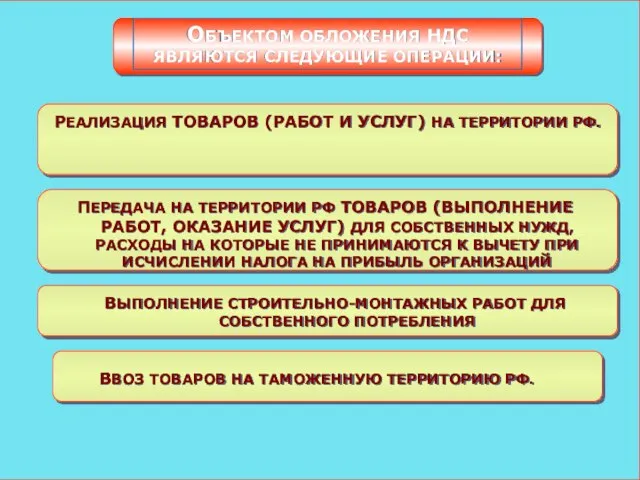

- 9. РЕАЛИЗАЦИЯ ТОВАРОВ (РАБОТ И УСЛУГ) НА ТЕРРИТОРИИ РФ. ПЕРЕДАЧА НА ТЕРРИТОРИИ РФ ТОВАРОВ (ВЫПОЛНЕНИЕ РАБОТ, ОКАЗАНИЕ

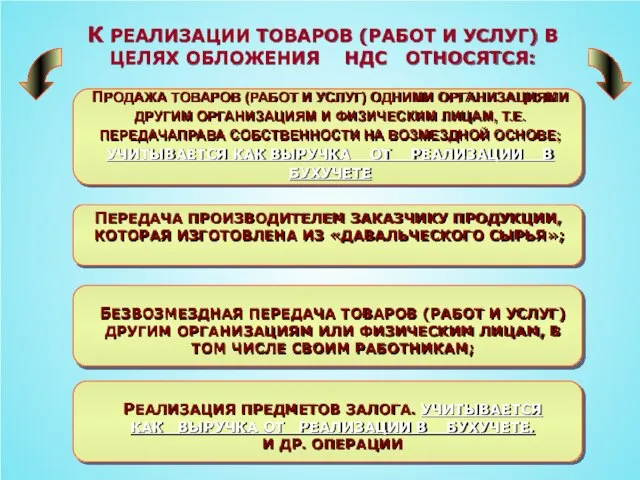

- 10. К РЕАЛИЗАЦИИ ТОВАРОВ (РАБОТ И УСЛУГ) В ЦЕЛЯХ ОБЛОЖЕНИЯ НДС ОТНОСЯТСЯ: ПРОДАЖА ТОВАРОВ (РАБОТ И УСЛУГ)

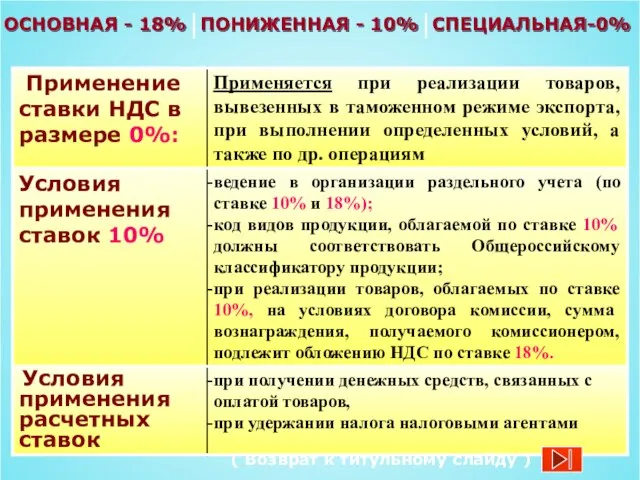

- 11. Ставки налога, их дифференциация и порядок применения.

- 12. ОСНОВНАЯ - 18% ПОНИЖЕННАЯ - 10% СПЕЦИАЛЬНАЯ-0% ( Возврат к титульному слайду )

- 13. 3. Порядок исчисления и уплаты налога на добавленную стоимость

- 14. Налоговая база (НБ) по НДС

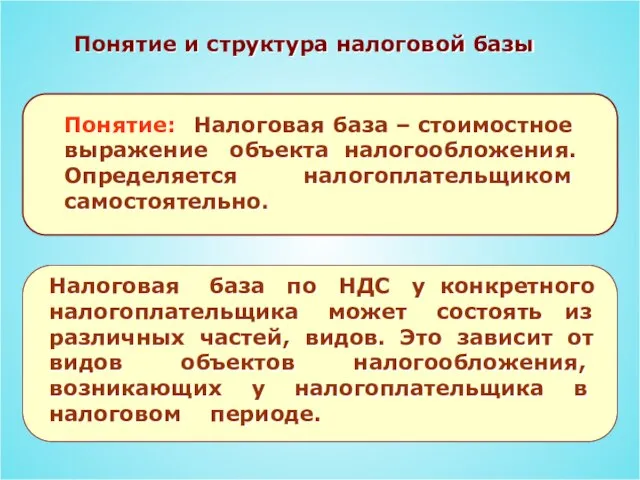

- 15. Понятие и структура налоговой базы Понятие: Налоговая база – стоимостное выражение объекта налогообложения. Определяется налогоплательщиком самостоятельно.

- 16. Налоговая база при реализации товаров (работ и услуг) определяется налогоплательщиком в зависимости от особенностей реализации произведенных

- 17. Порядок исчисления налога. Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы

- 18. Сумма налога, предъявляемая покупателю. Счет – фактура. Налоговый период

- 19. Счет – фактура Счет – фактура является документом, служащим основанием для принятия предъявленных сумм налога к

- 20. Обязанности налогоплательщика по оформлению счетов – фактур:

- 22. Основные реквизиты счетов-фактур Порядковый номер и дата выписки счета-фактуры Наименование, адрес и ИНН налогоплательщика и покупателя

- 23. Налоговый период Календарный месяц для всех налогоплательщиков с ежемесячной суммой выручки (без НДС) более 1 млн.

- 24. 3. Налоговые вычеты. Условия применения.

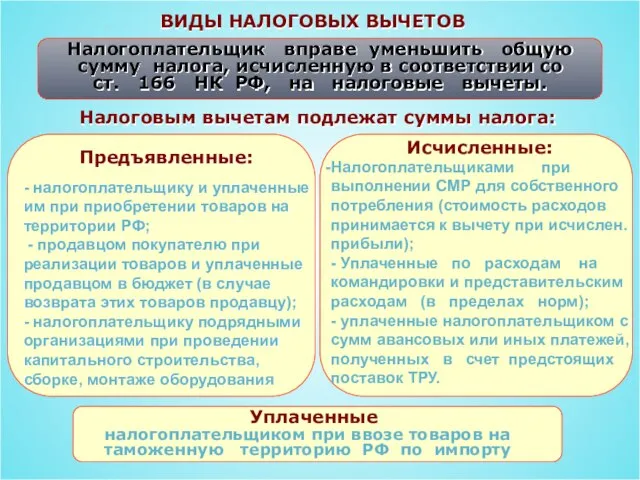

- 25. ВИДЫ НАЛОГОВЫХ ВЫЧЕТОВ Налоговым вычетам подлежат суммы налога: налогоплательщиком при ввозе товаров на таможенную территорию РФ

- 26. Суммы налога, подлежащие уплате в бюджет.

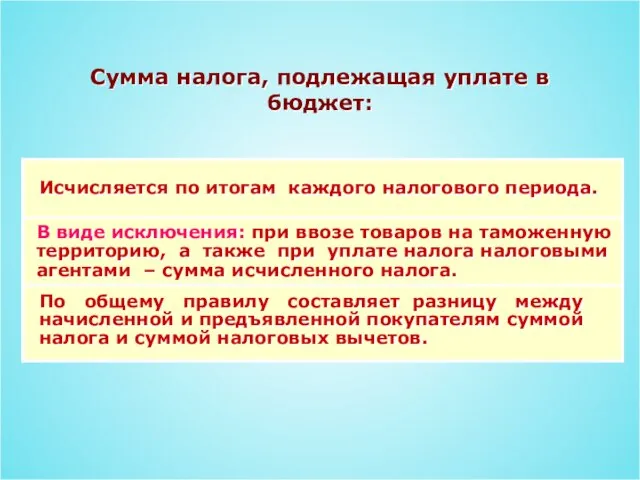

- 27. Сумма налога, подлежащая уплате в бюджет: Исчисляется по итогам каждого налогового периода. В виде исключения: при

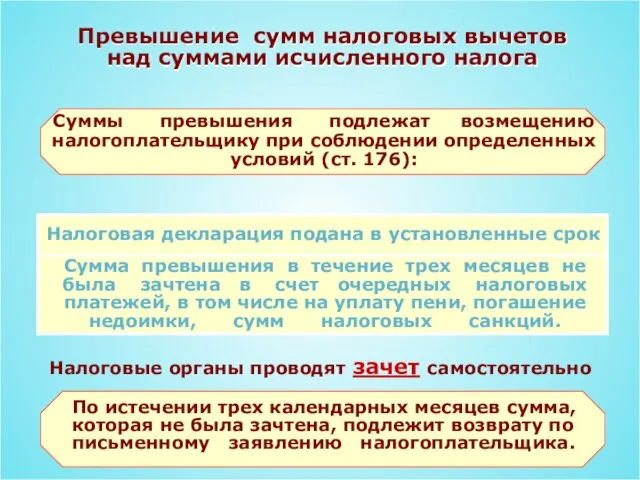

- 28. Превышение сумм налоговых вычетов над суммами исчисленного налога Налоговая декларация подана в установленные срок Сумма превышения

- 29. Порядок и сроки уплаты налога и представления налоговой декларации

- 31. Скачать презентацию

Слайд 3 НДС

Место и роль НДС в формировании бюджета в России и за

НДС

Место и роль НДС в формировании бюджета в России и за

Слайд 4 2.

Плательщики НДС: российские и иностранные

организации, индивидуальные предприниматели

2.

Плательщики НДС: российские и иностранные

организации, индивидуальные предприниматели

Слайд 5Плательщики НДС: российские и иностранные

организации, индивидуальные предприниматели

(ст. 143 НК РФ)

Постановка

Плательщики НДС: российские и иностранные

организации, индивидуальные предприниматели

(ст. 143 НК РФ)

Постановка

Слайд 6

4.

Лица, не являющиеся плательщиками НДС

4.

Лица, не являющиеся плательщиками НДС

Слайд 7Лица, не являющиеся плательщиками НДС

Лица, не являющиеся плательщиками НДС

Слайд 8

2.Объект налогообложения и налоговые ставки

2.Объект налогообложения и налоговые ставки

Слайд 9РЕАЛИЗАЦИЯ ТОВАРОВ (РАБОТ И УСЛУГ) НА ТЕРРИТОРИИ РФ.

ПЕРЕДАЧА НА ТЕРРИТОРИИ РФ

РЕАЛИЗАЦИЯ ТОВАРОВ (РАБОТ И УСЛУГ) НА ТЕРРИТОРИИ РФ.

ПЕРЕДАЧА НА ТЕРРИТОРИИ РФ

Слайд 10К РЕАЛИЗАЦИИ ТОВАРОВ (РАБОТ И УСЛУГ) В ЦЕЛЯХ ОБЛОЖЕНИЯ НДС ОТНОСЯТСЯ:

ПРОДАЖА ТОВАРОВ

К РЕАЛИЗАЦИИ ТОВАРОВ (РАБОТ И УСЛУГ) В ЦЕЛЯХ ОБЛОЖЕНИЯ НДС ОТНОСЯТСЯ:

ПРОДАЖА ТОВАРОВ

Слайд 11 Ставки налога, их дифференциация

и порядок применения.

Ставки налога, их дифференциация

и порядок применения.

Слайд 12ОСНОВНАЯ - 18%

ПОНИЖЕННАЯ - 10%

СПЕЦИАЛЬНАЯ-0%

( Возврат к титульному слайду )

ОСНОВНАЯ - 18%

ПОНИЖЕННАЯ - 10%

СПЕЦИАЛЬНАЯ-0%

( Возврат к титульному слайду )

Слайд 13

3. Порядок исчисления и уплаты налога на добавленную стоимость

3. Порядок исчисления и уплаты налога на добавленную стоимость

Слайд 14

Налоговая база (НБ) по НДС

Налоговая база (НБ) по НДС

Слайд 15 Понятие и структура налоговой базы

Понятие: Налоговая база – стоимостное выражение объекта

Понятие и структура налоговой базы

Понятие: Налоговая база – стоимостное выражение объекта

Слайд 16Налоговая база при реализации товаров (работ и услуг) определяется налогоплательщиком в зависимости

Налоговая база при реализации товаров (работ и услуг) определяется налогоплательщиком в зависимости

Слайд 17Порядок исчисления налога.

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой

Слайд 18

Сумма налога, предъявляемая покупателю. Счет – фактура. Налоговый период

Сумма налога, предъявляемая покупателю. Счет – фактура. Налоговый период

Слайд 19 Счет – фактура

Счет – фактура является документом, служащим основанием для

Счет – фактура

Счет – фактура является документом, служащим основанием для

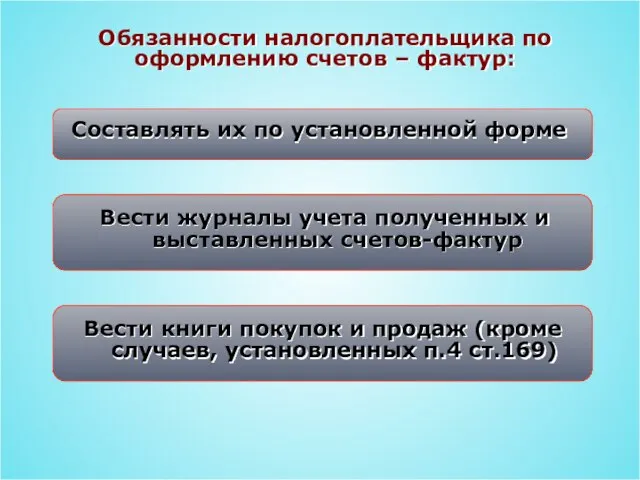

Слайд 20Обязанности налогоплательщика по оформлению счетов – фактур:

Обязанности налогоплательщика по оформлению счетов – фактур:

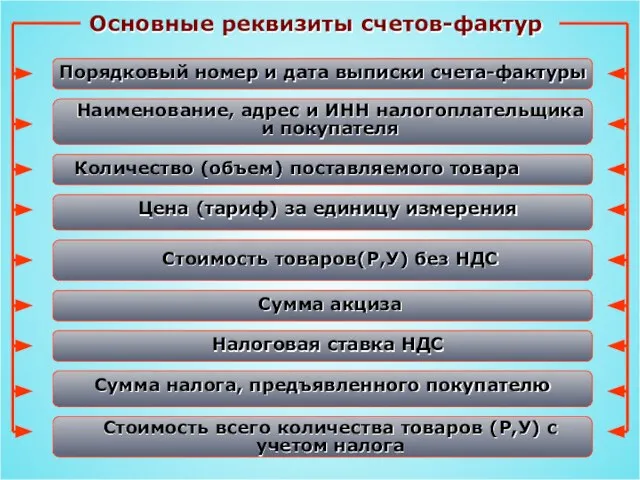

Слайд 22Основные реквизиты счетов-фактур

Порядковый номер и дата выписки счета-фактуры

Наименование, адрес и ИНН налогоплательщика

Основные реквизиты счетов-фактур

Порядковый номер и дата выписки счета-фактуры

Наименование, адрес и ИНН налогоплательщика

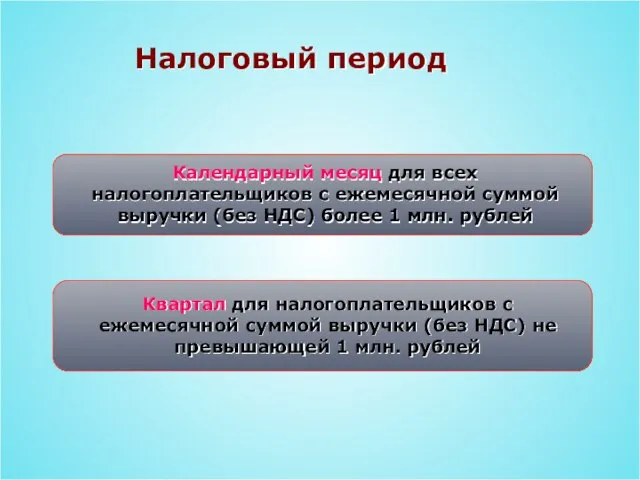

Слайд 23 Налоговый период

Календарный месяц для всех налогоплательщиков с ежемесячной суммой выручки (без

Налоговый период

Календарный месяц для всех налогоплательщиков с ежемесячной суммой выручки (без

Слайд 24

3. Налоговые вычеты. Условия применения.

3. Налоговые вычеты. Условия применения.

Слайд 25ВИДЫ НАЛОГОВЫХ ВЫЧЕТОВ

Налоговым вычетам подлежат суммы налога:

налогоплательщиком при ввозе товаров на таможенную

ВИДЫ НАЛОГОВЫХ ВЫЧЕТОВ

Налоговым вычетам подлежат суммы налога:

налогоплательщиком при ввозе товаров на таможенную

Слайд 26

Суммы налога, подлежащие уплате в бюджет.

Суммы налога, подлежащие уплате в бюджет.

Слайд 27Сумма налога, подлежащая уплате в бюджет:

Исчисляется по итогам каждого налогового периода.

В виде

Сумма налога, подлежащая уплате в бюджет:

Исчисляется по итогам каждого налогового периода.

В виде

Слайд 28Превышение сумм налоговых вычетов над суммами исчисленного налога

Налоговая декларация подана в установленные

Превышение сумм налоговых вычетов над суммами исчисленного налога

Налоговая декларация подана в установленные

Слайд 29

Порядок и сроки уплаты налога и

представления налоговой декларации

Порядок и сроки уплаты налога и

представления налоговой декларации

Особенности применения принципов бережливого производства в сфере услуг (фильм)

Особенности применения принципов бережливого производства в сфере услуг (фильм) Макроэкномика и показатели ее развития. Лекция 1

Макроэкномика и показатели ее развития. Лекция 1 Контроллинг обеспечения ресурсами

Контроллинг обеспечения ресурсами Безработица. Типы. Уровень. Экономические и социальные издержки. Закон Оукена

Безработица. Типы. Уровень. Экономические и социальные издержки. Закон Оукена Социальное обеспечение

Социальное обеспечение Вводный урок экономики. 5 класс

Вводный урок экономики. 5 класс Рынок труда внутри предприятия

Рынок труда внутри предприятия Издержки и прибыль фирмы

Издержки и прибыль фирмы Работа над оттоком персонала на предприятиях сельского хозяйства. Анализ оттока персонала за 2017 год

Работа над оттоком персонала на предприятиях сельского хозяйства. Анализ оттока персонала за 2017 год Подготовила: Клеутина Светлана Группа МЭ-092

Подготовила: Клеутина Светлана Группа МЭ-092 Автоматизированная система управления водогрейным котлоагрегатом на базе программируемого логического контроллера

Автоматизированная система управления водогрейным котлоагрегатом на базе программируемого логического контроллера Потребительский выбор в условиях неопределенности. Шаблон презентации к защите междисциплинарной курсовой работе

Потребительский выбор в условиях неопределенности. Шаблон презентации к защите междисциплинарной курсовой работе Модель тройной спирали

Модель тройной спирали Институты и их роль в регулировании экономики. Лекция 1

Институты и их роль в регулировании экономики. Лекция 1 Типы хозяйственных систем. Правомочия собственника

Типы хозяйственных систем. Правомочия собственника Понятия, используемые в анализе систем, и проблемы их развития Подготовили: студенты 2 курса, Т-1202 Токманова Сандира Сембина Айга

Понятия, используемые в анализе систем, и проблемы их развития Подготовили: студенты 2 курса, Т-1202 Токманова Сандира Сембина Айга Мастер-класс Экономические знания - основа формирования личности

Мастер-класс Экономические знания - основа формирования личности Топливная промышленность мира

Топливная промышленность мира Зведений індекс інноваційного розвитку американських регіонів (штатів і округів) (PII, Portfolio innovation index)

Зведений індекс інноваційного розвитку американських регіонів (штатів і округів) (PII, Portfolio innovation index) Своя игра по экономике

Своя игра по экономике Негізгі түсініктер мен анықтамалар. Электр сигналдарын тарату жүйесінің құрлымы

Негізгі түсініктер мен анықтамалар. Электр сигналдарын тарату жүйесінің құрлымы Рынок и рыночный механизм. Теория спроса и предложения. Рыночное равновесие

Рынок и рыночный механизм. Теория спроса и предложения. Рыночное равновесие Tema_4_Ekonomicheskiy_tsikl_i_ekonomicheskiy_rost

Tema_4_Ekonomicheskiy_tsikl_i_ekonomicheskiy_rost Всероссийский экономический диктант (тест)

Всероссийский экономический диктант (тест) Безработица

Безработица Рыночные отношения в современной экономике

Рыночные отношения в современной экономике Экономический рост

Экономический рост Сфера обслуживания. Рекреационное хозяйство

Сфера обслуживания. Рекреационное хозяйство