- Акцизы __

Содержание

- 2. Акциз – это косвенный налог, взимаемый с налогоплательщиков, производящих и реализующих подакцизную продукцию, но фактически его

- 3. Функции акциза Три основных вида акцизов: традиционные акцизы — на алкоголь и табачные изделия. Взимание данного

- 4. Налогоплательщиками признаются: 1) организации; 2) индивидуальные предприниматели; 3) лица, признаваемые налогоплательщиками в связи с перемещением товаров

- 5. Подакцизные товары Круг товаров народного потребления, включенных в перечень подакцизных товаров, определен государством и строго ограничен.

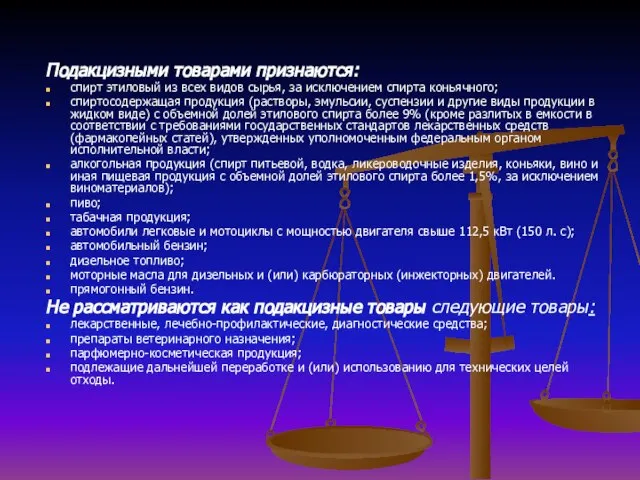

- 6. Подакцизными товарами признаются: спирт этиловый из всех видов сырья, за исключением спирта коньячного; спиртосодержащая продукция (растворы,

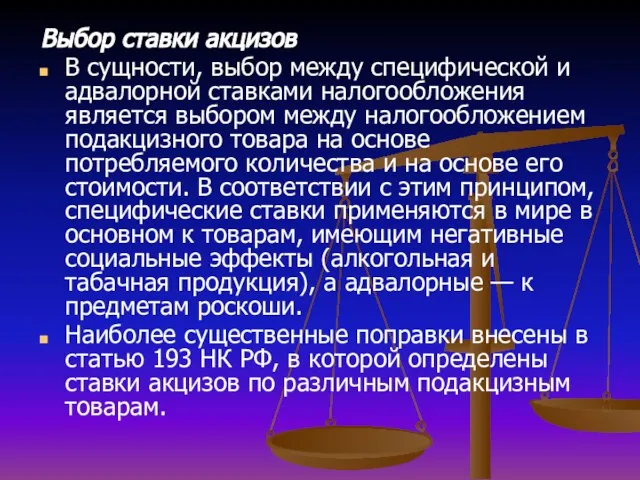

- 7. Выбор ставки акцизов В сущности, выбор между специфической и адвалорной ставками налогообложения является выбором между налогообложением

- 8. Новые ставки акцизов с 2010 по 2012 год включительно

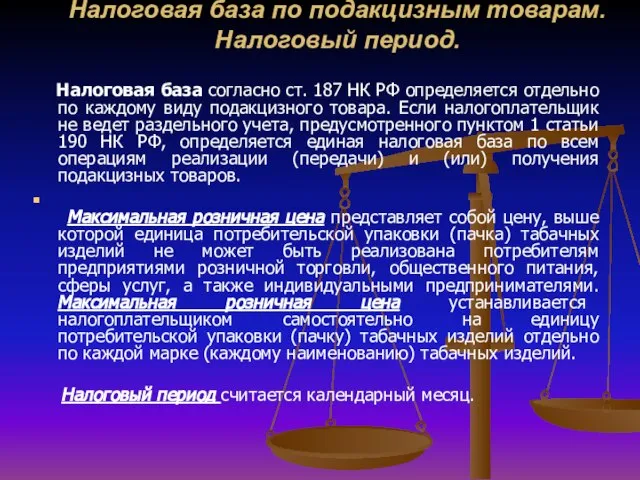

- 9. Налоговая база по подакцизным товарам. Налоговый период. Налоговая база согласно ст. 187 НК РФ определяется отдельно

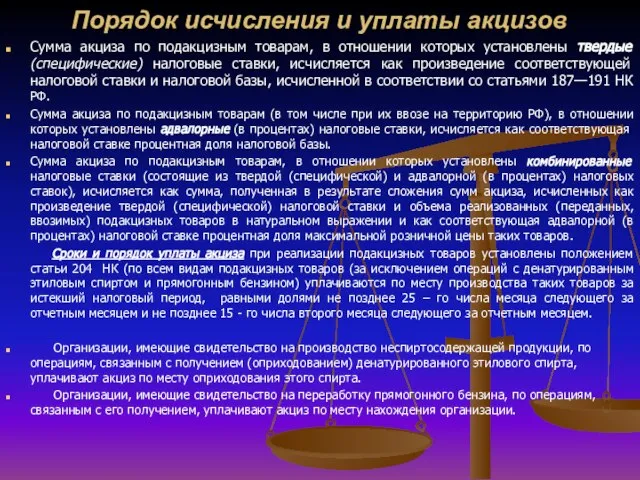

- 10. Порядок исчисления и уплаты акцизов Сумма акциза по подакцизным товарам, в отношении которых установлены твердые (специфические)

- 11. Налоговые вычеты. Порядок применения налоговых вычетов. К вычетам подлежат суммы акциза, предъявленные продавцами и уплаченные налогоплательщиком

- 13. Скачать презентацию

Слайд 2Акциз – это косвенный налог, взимаемый с налогоплательщиков, производящих и реализующих подакцизную

Акциз – это косвенный налог, взимаемый с налогоплательщиков, производящих и реализующих подакцизную

Слайд 3Функции акциза

Три основных вида акцизов:

традиционные акцизы — на алкоголь и табачные изделия.

Функции акциза

Три основных вида акцизов:

традиционные акцизы — на алкоголь и табачные изделия.

Слайд 4Налогоплательщиками признаются:

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками в связи с перемещением

Налогоплательщиками признаются:

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками в связи с перемещением

Слайд 5Подакцизные товары

Круг товаров народного потребления, включенных в перечень подакцизных товаров, определен

Подакцизные товары

Круг товаров народного потребления, включенных в перечень подакцизных товаров, определен

Слайд 6Подакцизными товарами признаются:

спирт этиловый из всех видов сырья, за исключением спирта коньячного;

спиртосодержащая

Подакцизными товарами признаются:

спирт этиловый из всех видов сырья, за исключением спирта коньячного;

спиртосодержащая

Слайд 7Выбор ставки акцизов

В сущности, выбор между специфической и адвалорной ставками налогообложения является

Выбор ставки акцизов

В сущности, выбор между специфической и адвалорной ставками налогообложения является

Слайд 8Новые ставки акцизов с 2010 по 2012 год включительно

Новые ставки акцизов с 2010 по 2012 год включительно

Слайд 9Налоговая база по подакцизным товарам. Налоговый период.

Налоговая база согласно ст. 187

Налоговая база по подакцизным товарам. Налоговый период.

Налоговая база согласно ст. 187

Слайд 10Порядок исчисления и уплаты акцизов

Сумма акциза по подакцизным товарам, в отношении которых

Порядок исчисления и уплаты акцизов

Сумма акциза по подакцизным товарам, в отношении которых

Слайд 11Налоговые вычеты. Порядок применения налоговых вычетов.

К вычетам подлежат суммы акциза,

Налоговые вычеты. Порядок применения налоговых вычетов.

К вычетам подлежат суммы акциза,

Управление основными средствами организации

Управление основными средствами организации Налоги. Экономическая сущность налогообложения

Налоги. Экономическая сущность налогообложения Конкурентоспособность ЧТУП Руд Буд

Конкурентоспособность ЧТУП Руд Буд Корпорации, как субъект мировой экономики

Корпорации, как субъект мировой экономики Экономика. 11 класс

Экономика. 11 класс Джон Стюарт Милль

Джон Стюарт Милль Безработица. Лекция по макроэкономике

Безработица. Лекция по макроэкономике Тема 2. Основы Экономики

Тема 2. Основы Экономики Экономика для человека. Стратегия опережающего развития

Экономика для человека. Стратегия опережающего развития Методы определения отраслей специализации региона

Методы определения отраслей специализации региона Оптимизация временных затрат при подготовке детей и педагогов к театрализованной или концертной деятельности в ДОУ

Оптимизация временных затрат при подготовке детей и педагогов к театрализованной или концертной деятельности в ДОУ Эластичность спроса

Эластичность спроса Сравнение динамики изменения стоимости ГПР и ГКР

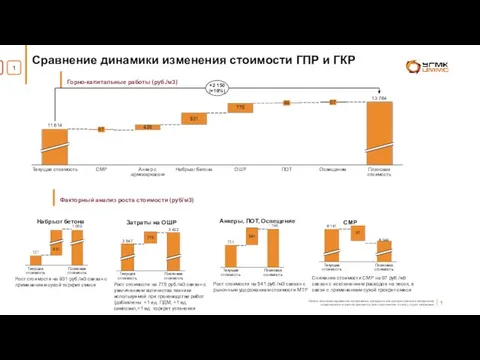

Сравнение динамики изменения стоимости ГПР и ГКР радиционная предметная неделя истории, обществознания, экономики и права Экология истории, экология памяти 16-21 января

радиционная предметная неделя истории, обществознания, экономики и права Экология истории, экология памяти 16-21 января Макроэкономика 1

Макроэкономика 1 Части и силы организации. (Лекция 5.1)

Части и силы организации. (Лекция 5.1) Экономика организации, предприятия

Экономика организации, предприятия Основные производственные средства в с/х

Основные производственные средства в с/х Конкуренция. Механизм саморегуляции рынка

Конкуренция. Механизм саморегуляции рынка Россия и Индия

Россия и Индия Анализ основных показателей деятельности организации (на примере Могзонской дистанции пути)

Анализ основных показателей деятельности организации (на примере Могзонской дистанции пути) Экономическое развитие в 19-начале XX в

Экономическое развитие в 19-начале XX в Теория монополии

Теория монополии Экономика семьи

Экономика семьи Советы по энергосбережению

Советы по энергосбережению Рынок: спрос и предложение

Рынок: спрос и предложение Процедура оформления кредита Подготовили: Еросова В.А. и Рудакова Т.В., МЭ-091 ДС 01

Процедура оформления кредита Подготовили: Еросова В.А. и Рудакова Т.В., МЭ-091 ДС 01 Цифровая экономика

Цифровая экономика