- Налоговый учет доходов

Содержание

- 2. Система налогового учета — это особый порядок учета доходов и расходов, момента их признания. Система налогового

- 3. Учет доходов от реализации иной порядок налогообложения; 1 применяются иные налоговые ставки; 2 предусмотрен иной отличный

- 4. Иные виды деятельности банковская деятельность; профессиональная деятельность на рынке ценных бумаг; страховая деятельность; уставная деятельность некоммерческих

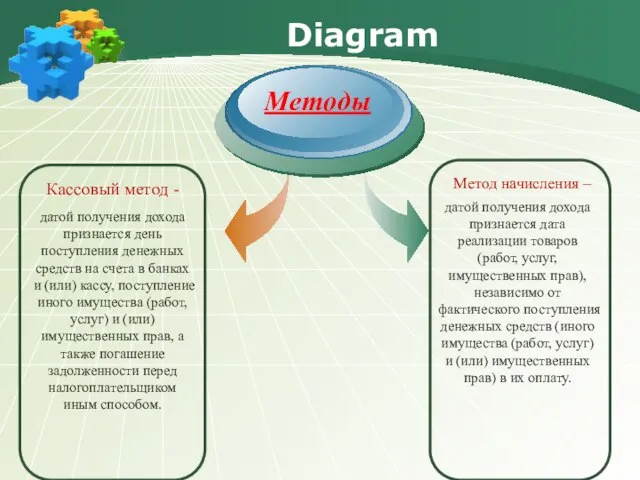

- 5. Diagram Кассовый метод - Методы Метод начисления – датой получения дохода признается дата реализации товаров (работ,

- 6. Учет отдельных видов внереализационных доходов Неустойки Штраф (в большинстве случаев строго фиксирован: либо в твердой сумме,

- 7. Учет доходов страховых организаций Налоговый учет полученных доходов налогоплательщики — страховые организации ведут по договорам страхования,

- 9. Скачать презентацию

Слайд 3Учет доходов от реализации

иной порядок налогообложения;

1

применяются иные налоговые ставки;

2

предусмотрен иной отличный

от

Учет доходов от реализации

иной порядок налогообложения;

1

применяются иные налоговые ставки;

2

предусмотрен иной отличный

от

Слайд 4Иные виды деятельности

банковская деятельность;

профессиональная деятельность на рынке ценных бумаг;

страховая

Иные виды деятельности

банковская деятельность;

профессиональная деятельность на рынке ценных бумаг;

страховая

Слайд 5Diagram

Кассовый метод -

Методы

Метод начисления –

датой получения дохода признается дата реализации товаров

Diagram

Кассовый метод -

Методы

Метод начисления –

датой получения дохода признается дата реализации товаров

Слайд 6Учет отдельных видов внереализационных доходов

Неустойки

Штраф

(в большинстве случаев строго фиксирован: либо в твердой

Учет отдельных видов внереализационных доходов

Неустойки

Штраф

(в большинстве случаев строго фиксирован: либо в твердой

Слайд 7Учет доходов страховых организаций

Налоговый учет полученных доходов налогоплательщики — страховые организации ведут

Учет доходов страховых организаций

Налоговый учет полученных доходов налогоплательщики — страховые организации ведут

Абсолютные и относительные величины (А и ОВ)

Абсолютные и относительные величины (А и ОВ) Внешнеторговая политика России

Внешнеторговая политика России Паспорт муниципального образования Первомайский сельсовет Бийского района Алтайского края

Паспорт муниципального образования Первомайский сельсовет Бийского района Алтайского края Strong Alcohol Labeling

Strong Alcohol Labeling Неравенство доходов в обществе

Неравенство доходов в обществе Экономика и менеджемнт СМИ

Экономика и менеджемнт СМИ Система национальных счетов (СНС)

Система национальных счетов (СНС) Координация деятельности в сфере международных и внешнеэкономических связей. Опыт администрации города Перми

Координация деятельности в сфере международных и внешнеэкономических связей. Опыт администрации города Перми Пути и проблемы глобализации современного мира

Пути и проблемы глобализации современного мира Необходимость ресурсо- и энергосбережения в строительно-коммунальном секторе российской экономики

Необходимость ресурсо- и энергосбережения в строительно-коммунальном секторе российской экономики Дополнительный доход от ведения домашнего хозяйства

Дополнительный доход от ведения домашнего хозяйства Взаимоотношения России и стран СНГ

Взаимоотношения России и стран СНГ Факты нерационального природопользования

Факты нерационального природопользования Организация внешнеторговой статистики США Подготовила Клеутина С.А., Группа МЭ-092

Организация внешнеторговой статистики США Подготовила Клеутина С.А., Группа МЭ-092 Причины и виды безработицы

Причины и виды безработицы Информационные технологии в экономике

Информационные технологии в экономике Планирование процессов управления качеством на машиностроительном предприятии

Планирование процессов управления качеством на машиностроительном предприятии Принципы информационных систем в экономике

Принципы информационных систем в экономике Индустриализация и коллективизация

Индустриализация и коллективизация Мировая транспортная система

Мировая транспортная система Синтетический метод в теории систем

Синтетический метод в теории систем Развитие Красноярского Края в ближайшие 50 лет

Развитие Красноярского Края в ближайшие 50 лет Міжнародні фінансові потоки країни

Міжнародні фінансові потоки країни Теории международной торговли. Тема 2

Теории международной торговли. Тема 2 Анализ рынка: Небольшие кондитерские

Анализ рынка: Небольшие кондитерские Товар. Деньги

Товар. Деньги Перспективные модели модернизации, существующих схем теплоснабжения со снижением удельных затрат потребления в МКД

Перспективные модели модернизации, существующих схем теплоснабжения со снижением удельных затрат потребления в МКД Страны ООН

Страны ООН