- Налог на игорный бизнес Подготовила: Клеутина С.А. ДС_01

Содержание

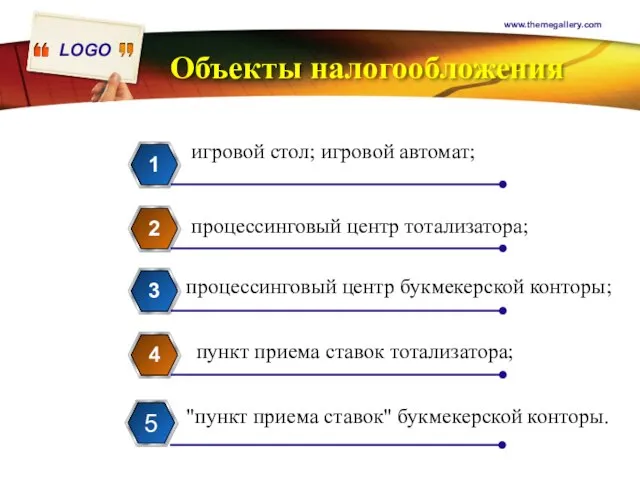

- 2. www.themegallery.com Объекты налогообложения игровой стол; игровой автомат; 1 процессинговый центр тотализатора; 2 процессинговый центр букмекерской конторы;

- 3. www.themegallery.com Налог на игорный бизнес - — налог с организаций, осуществляющих предпринимательскую деятельность в сфере игорного

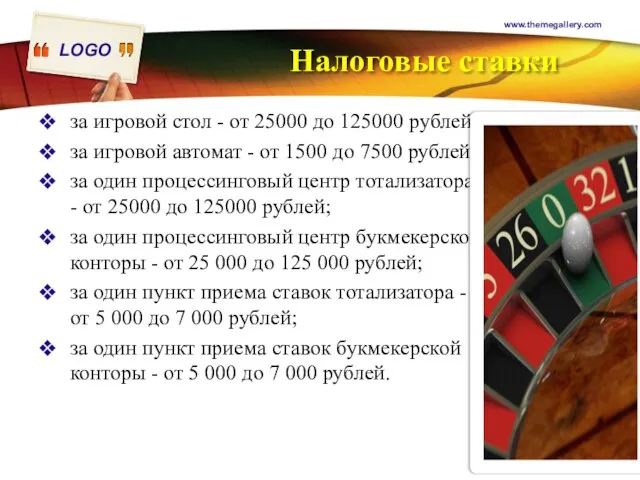

- 4. Налоговые ставки за игровой стол - от 25000 до 125000 рублей; за игровой автомат - от

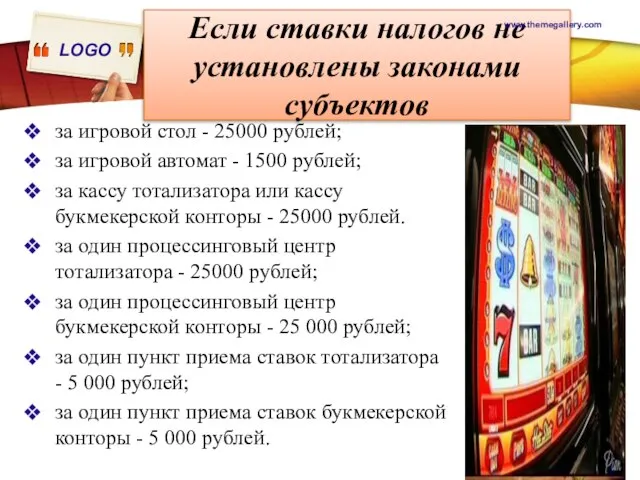

- 5. Если ставки налогов не установлены законами субъектов за игровой стол - 25000 рублей; за игровой автомат

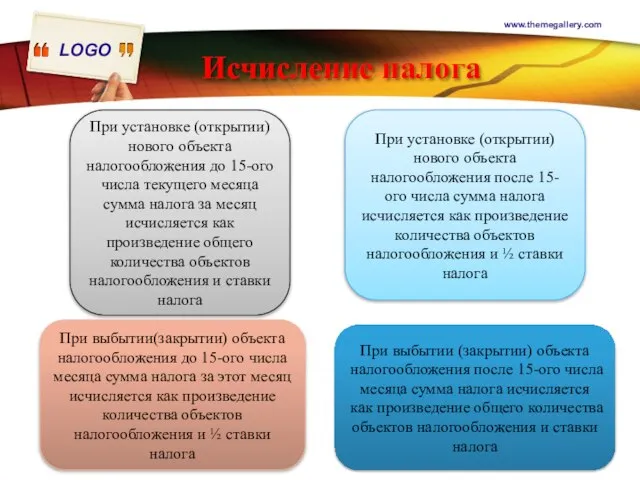

- 6. Исчисление налога www.themegallery.com При установке (открытии) нового объекта налогообложения до 15-ого числа текущего месяца сумма налога

- 7. Уплата налога и отчетность Налог, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком по месту регистрации

- 9. Скачать презентацию

Слайд 2www.themegallery.com

Объекты налогообложения

игровой стол; игровой автомат;

1

процессинговый центр тотализатора;

2

процессинговый центр букмекерской конторы;

3

пункт

www.themegallery.com

Объекты налогообложения

игровой стол; игровой автомат;

1

процессинговый центр тотализатора;

2

процессинговый центр букмекерской конторы;

3

пункт

Слайд 3www.themegallery.com

Налог на игорный бизнес - —

налог с организаций, осуществляющих предпринимательскую деятельность в

www.themegallery.com

Налог на игорный бизнес - —

налог с организаций, осуществляющих предпринимательскую деятельность в

Слайд 4Налоговые ставки

за игровой стол - от 25000 до 125000 рублей;

за игровой

Налоговые ставки

за игровой стол - от 25000 до 125000 рублей;

за игровой

Слайд 5Если ставки налогов не установлены законами субъектов

за игровой стол - 25000 рублей;

Если ставки налогов не установлены законами субъектов

за игровой стол - 25000 рублей;

Слайд 6Исчисление налога

www.themegallery.com

При установке (открытии) нового объекта налогообложения до 15-ого числа текущего месяца

Исчисление налога

www.themegallery.com

При установке (открытии) нового объекта налогообложения до 15-ого числа текущего месяца

Слайд 7Уплата налога и отчетность

Налог, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком

Уплата налога и отчетность

Налог, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком

Марксизм и термодинамика

Марксизм и термодинамика Рыночные отношения и фирмы в экономике

Рыночные отношения и фирмы в экономике Многоядерная модель Харриса и Ульмана

Многоядерная модель Харриса и Ульмана Фирма в экономике

Фирма в экономике Исследование нефтяных ресурсов Татарстана

Исследование нефтяных ресурсов Татарстана Макроэкономическая нестабильность и ее основные проявления

Макроэкономическая нестабильность и ее основные проявления Основные экономические законы

Основные экономические законы Дополнительный доход от ведения домашнего хозяйства

Дополнительный доход от ведения домашнего хозяйства Система ФОССТИС и КМК

Система ФОССТИС и КМК Убедим менеджеров максимизировать NPV

Убедим менеджеров максимизировать NPV Налоги и бюджет

Налоги и бюджет Макросреда организации

Макросреда организации Собственность и социально-экономический строй общества

Собственность и социально-экономический строй общества Понятия о мировом рынке, мировой торговле и мировом хозяйстве

Понятия о мировом рынке, мировой торговле и мировом хозяйстве Экономическое развитие и положение королевства Непал в мировой экономике

Экономическое развитие и положение королевства Непал в мировой экономике Организация производства на предприятиях и производственная структура

Организация производства на предприятиях и производственная структура Фондовая биржа, организация биржевой деятельности

Фондовая биржа, организация биржевой деятельности Экономика предприятия. Основные фонды

Экономика предприятия. Основные фонды Бизнес-план. Основные разделы бизнес-плана

Бизнес-план. Основные разделы бизнес-плана Сбор и обработка информационных материалов для проведения макроэкономического исследования

Сбор и обработка информационных материалов для проведения макроэкономического исследования Основные макроэкономические показатели

Основные макроэкономические показатели Критерии оценки степени бюджетной централизации и децентрализации в показателях макроэкономической стабильности и роста

Критерии оценки степени бюджетной централизации и децентрализации в показателях макроэкономической стабильности и роста Роль государства в развитии экономики

Роль государства в развитии экономики Курс Введение в специальность. Задание для самостоятельной работы

Курс Введение в специальность. Задание для самостоятельной работы Рациональный потребитель

Рациональный потребитель Организационные стандарты кредитного кооператива

Организационные стандарты кредитного кооператива Tasks Decision environment Profit maximization. Linea programming

Tasks Decision environment Profit maximization. Linea programming Таджикистан. Экономико-географическая характеристика

Таджикистан. Экономико-географическая характеристика