- Амортизация основных фондов

Содержание

- 2. Основные фонды это произведенные активы предприятия, используемые неоднократно или постоянно в течение длительного периода времени, но

- 3. Основные фонды Материальные основные фонды (основные средства) Нематериальные основные фонды (нематериальные активы) Здания (кроме жилых) Сооружения

- 4. К нематериальным активам относятся компьютерное программное обеспечение, базы данных, наукоемкие промышленные технологии, прочие нематериальные основные фонды,

- 5. денежное возмещение износа ОФ инвестирование на простое и расширенное воспроизводство формирование издержек на производство и реализацию

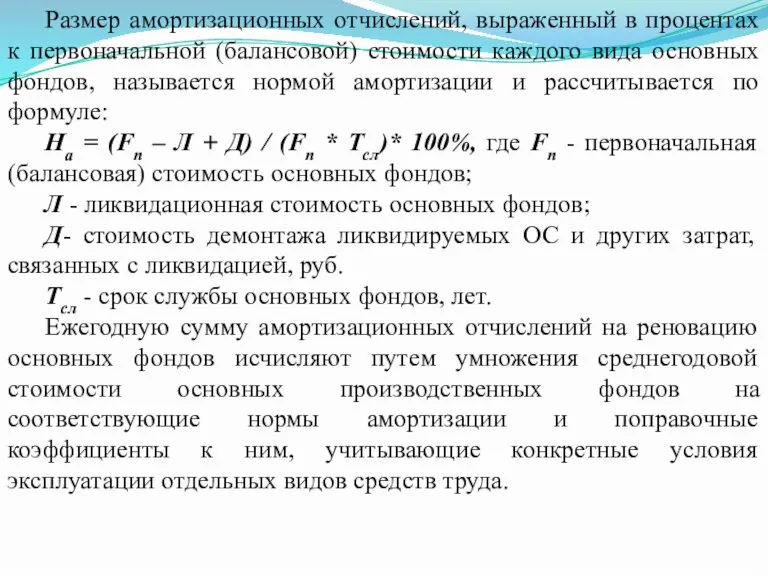

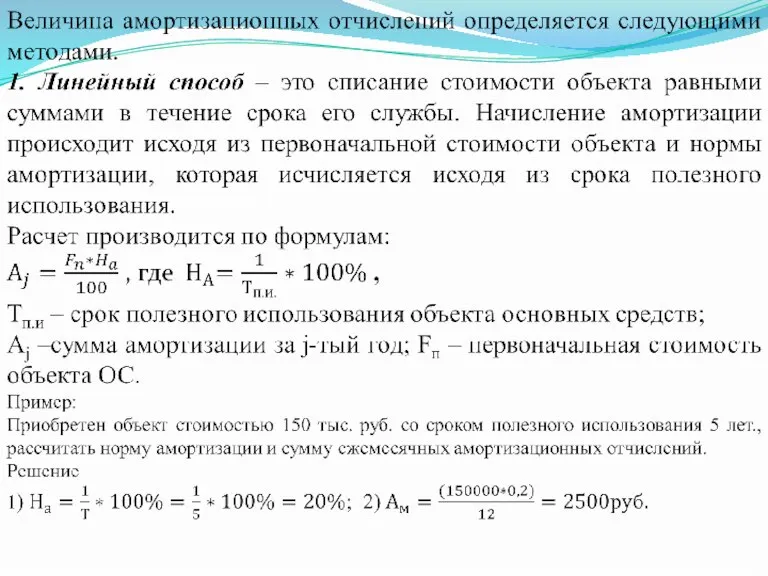

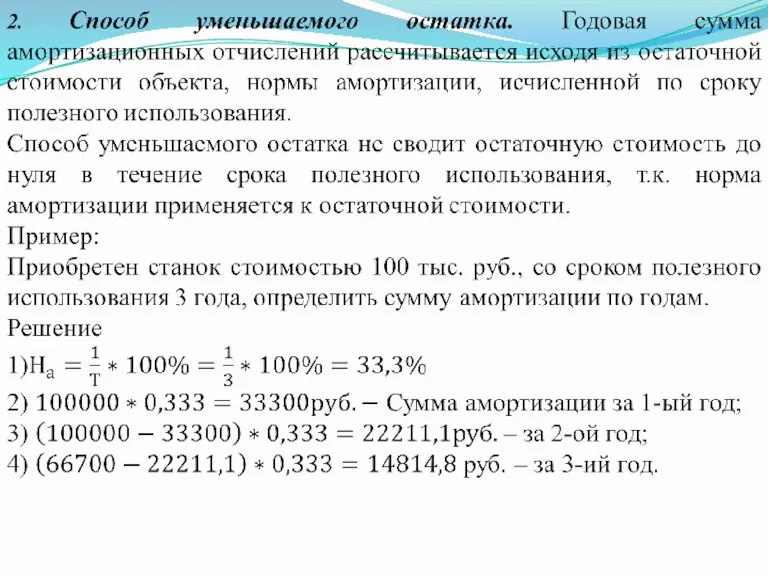

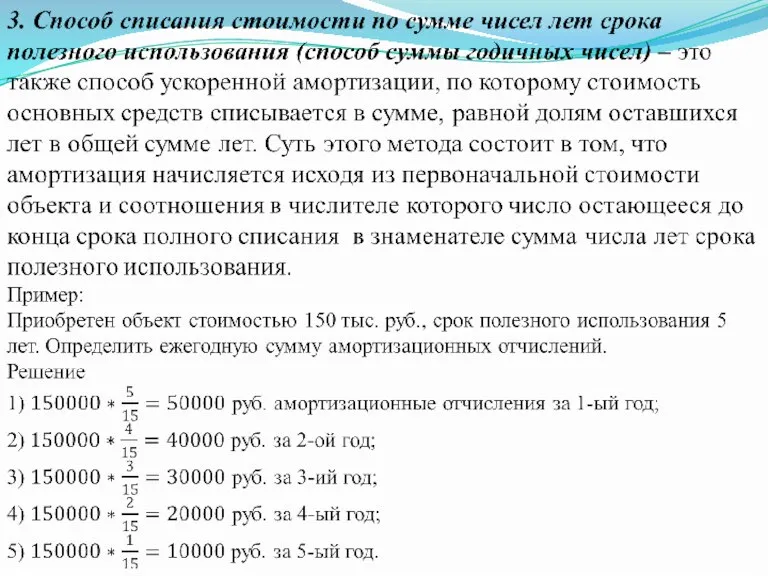

- 6. Размер амортизационных отчислений, выраженный в процентах к первоначальной (балансовой) стоимости каждого вида основных фондов, называется нормой

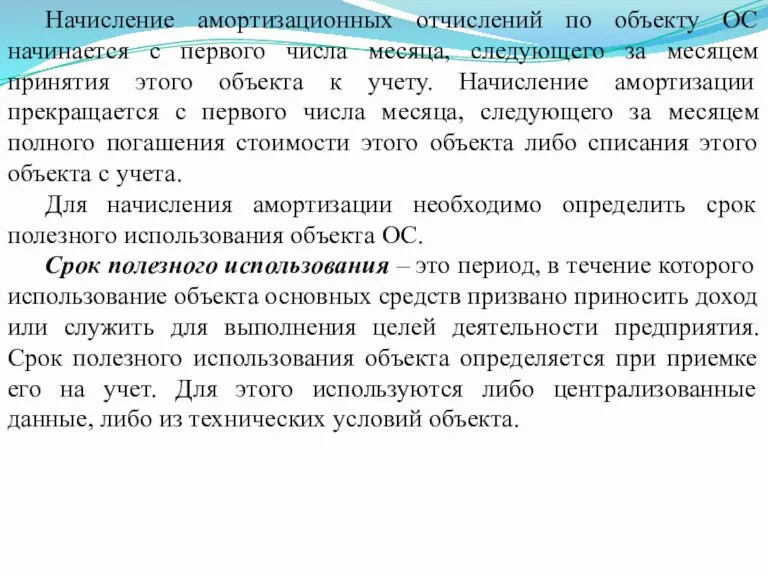

- 7. Начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца, следующего за месяцем принятия этого

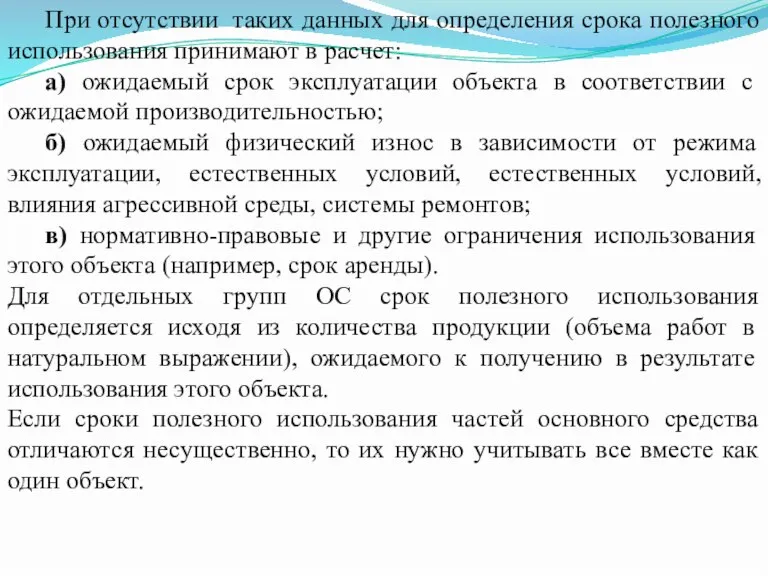

- 8. При отсутствии таких данных для определения срока полезного использования принимают в расчет: а) ожидаемый срок эксплуатации

- 14. Скачать презентацию

Слайд 2Основные фонды это произведенные активы предприятия, используемые неоднократно или постоянно в течение

Основные фонды это произведенные активы предприятия, используемые неоднократно или постоянно в течение

Слайд 3Основные фонды

Материальные основные фонды (основные средства)

Нематериальные основные фонды (нематериальные активы)

Здания (кроме жилых)

Сооружения

Жилища

Машины

Основные фонды

Материальные основные фонды (основные средства)

Нематериальные основные фонды (нематериальные активы)

Здания (кроме жилых)

Сооружения

Жилища

Машины

Слайд 4К нематериальным активам относятся компьютерное программное обеспечение, базы данных, наукоемкие промышленные технологии,

К нематериальным активам относятся компьютерное программное обеспечение, базы данных, наукоемкие промышленные технологии,

Слайд 5денежное возмещение износа ОФ

инвестирование на простое и расширенное воспроизводство

формирование издержек на производство

денежное возмещение износа ОФ

инвестирование на простое и расширенное воспроизводство

формирование издержек на производство

Слайд 6Размер амортизационных отчислений, выраженный в процентах к первоначальной (балансовой) стоимости каждого вида

Размер амортизационных отчислений, выраженный в процентах к первоначальной (балансовой) стоимости каждого вида

Слайд 7Начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца, следующего

Начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца, следующего

Слайд 8При отсутствии таких данных для определения срока полезного использования принимают в расчет:

а)

При отсутствии таких данных для определения срока полезного использования принимают в расчет:

а)

Предприятие: понятие, классификация

Предприятие: понятие, классификация Валютные условия внешнеэкономических сделок Подготовила : Назаренко А.И. Сударкина А.Г. Гр. МЭ-091

Валютные условия внешнеэкономических сделок Подготовила : Назаренко А.И. Сударкина А.Г. Гр. МЭ-091 Производитель, продавец. торговля посредник

Производитель, продавец. торговля посредник Рынок труда. Безработица

Рынок труда. Безработица Цикличность экономического развития. Экономический цикл и его фазы

Цикличность экономического развития. Экономический цикл и его фазы Бюджет домохозяйства

Бюджет домохозяйства Перспективы формирования эффективных НИС в странах-экспортерах углеводородного сырья Африки

Перспективы формирования эффективных НИС в странах-экспортерах углеводородного сырья Африки Сущность интеграции, ее направления, особенности

Сущность интеграции, ее направления, особенности Август Лёш Теория экономического ландшафта

Август Лёш Теория экономического ландшафта Деятельность государственного сектора экономики: измерение масштабов и эффективности

Деятельность государственного сектора экономики: измерение масштабов и эффективности Безработица. Подсчет уровня безработицы

Безработица. Подсчет уровня безработицы Экономика предприятия. Экономическая теория

Экономика предприятия. Экономическая теория Плюсы жизни в России

Плюсы жизни в России Уравнение (эффект Фишера) для корректировки номинальных доходов

Уравнение (эффект Фишера) для корректировки номинальных доходов Применение метода мозгового штурма для нахождения наилучшего направления социально-экономического развития Ростовской области

Применение метода мозгового штурма для нахождения наилучшего направления социально-экономического развития Ростовской области Персонал организации предприятия: организация и оплата труда

Персонал организации предприятия: организация и оплата труда Экономические информационные системы

Экономические информационные системы ФИНАНСОВЫЙ РЫНОК РОССИЙСКОЙ ФЕДЕРАЦИИ Выполнили студентки 4 курса ЭФ группы Э-091 Гафарова Сабира, Мильчакова Вера

ФИНАНСОВЫЙ РЫНОК РОССИЙСКОЙ ФЕДЕРАЦИИ Выполнили студентки 4 курса ЭФ группы Э-091 Гафарова Сабира, Мильчакова Вера Основы экономики организации

Основы экономики организации Основные фонды предприятия

Основные фонды предприятия Конкуренция по китайски

Конкуренция по китайски Изменения на транспорте ЕС (Женева 2018)

Изменения на транспорте ЕС (Женева 2018) Основы EU competition law

Основы EU competition law Публичная защита исследовательской или проектной работы по экономике

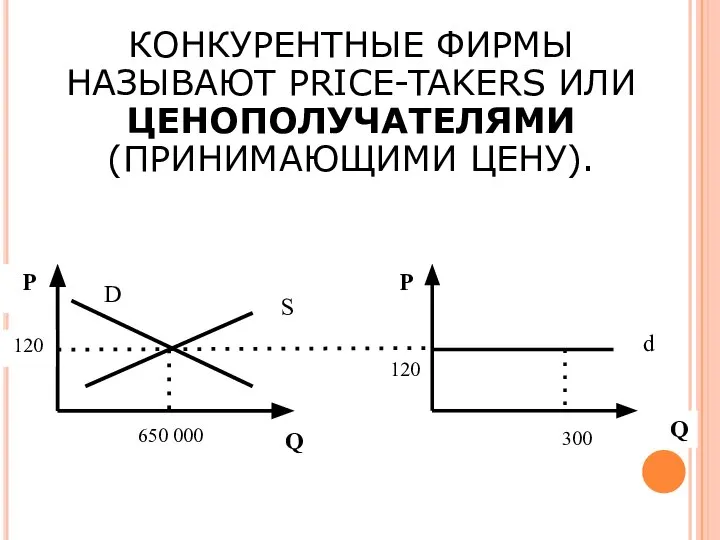

Публичная защита исследовательской или проектной работы по экономике Конкурентные фирмы называют price-takers или ценополучателями (принимающими цену)

Конкурентные фирмы называют price-takers или ценополучателями (принимающими цену) Как сохранить деньги во время кризиса или сберегательные услуги банков

Как сохранить деньги во время кризиса или сберегательные услуги банков Социально-экономические факторы модернизации системы образования в трудоизбыточном регионе

Социально-экономические факторы модернизации системы образования в трудоизбыточном регионе Государственные программы развития

Государственные программы развития