- Управление активами предприятия

Содержание

- 2. План Общие понятия о системе управления активами и её принципы Оптимизация структуры активов и оценка эффективности

- 3. Активы предприятия – экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемых в хозяйственной деятельности с

- 4. Принципы управления активами обеспечение интеграции системы управления активами с общей системой управления предприятием, что должно проявляться

- 5. обеспечение высокого динамизма управления, означающее, что при разработке и реализации управленческих решений, связанных с активами, необходимо

- 6. Основные задачи управления активами ОПТИМИЗАЦИЯ СОСТАВА И СТРУКТУРЫ АКТИВОВ ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ АКТИВОВ

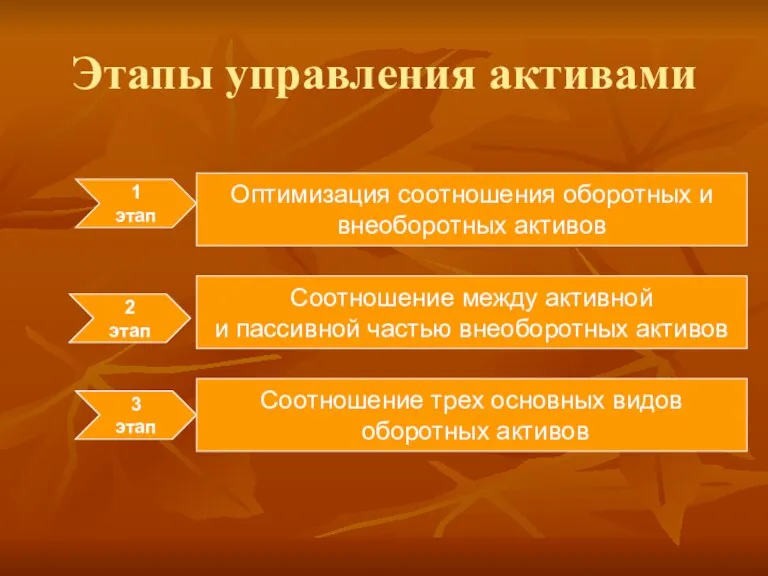

- 7. Этапы управления активами 1 этап Оптимизация соотношения оборотных и внеоборотных активов 2 этап Соотношение между активной

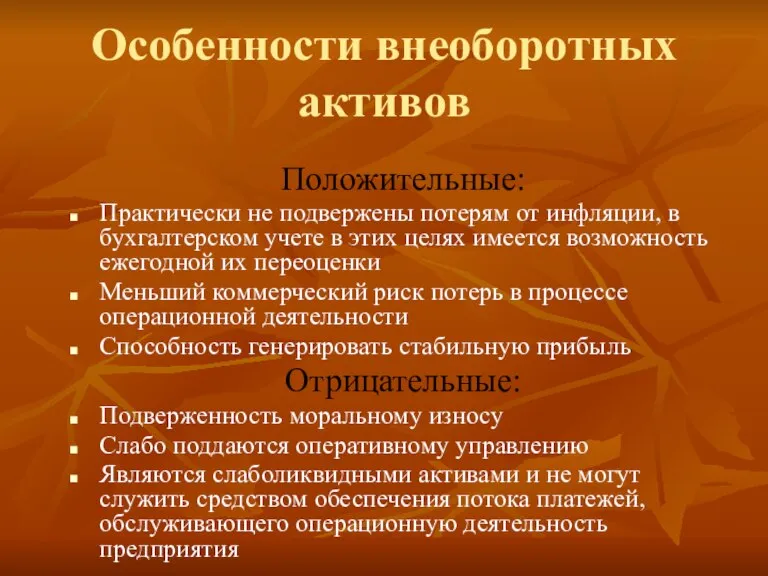

- 8. Особенности внеоборотных активов Положительные: Практически не подвержены потерям от инфляции, в бухгалтерском учете в этих целях

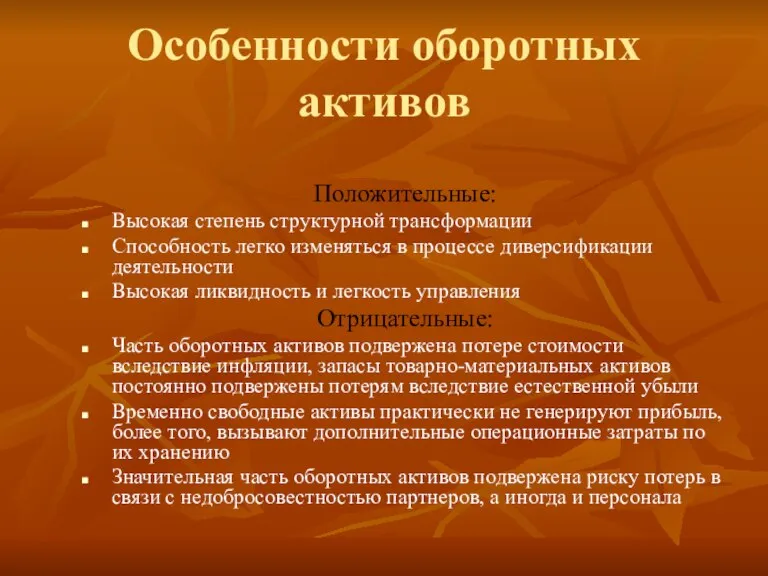

- 9. Особенности оборотных активов Положительные: Высокая степень структурной трансформации Способность легко изменяться в процессе диверсификации деятельности Высокая

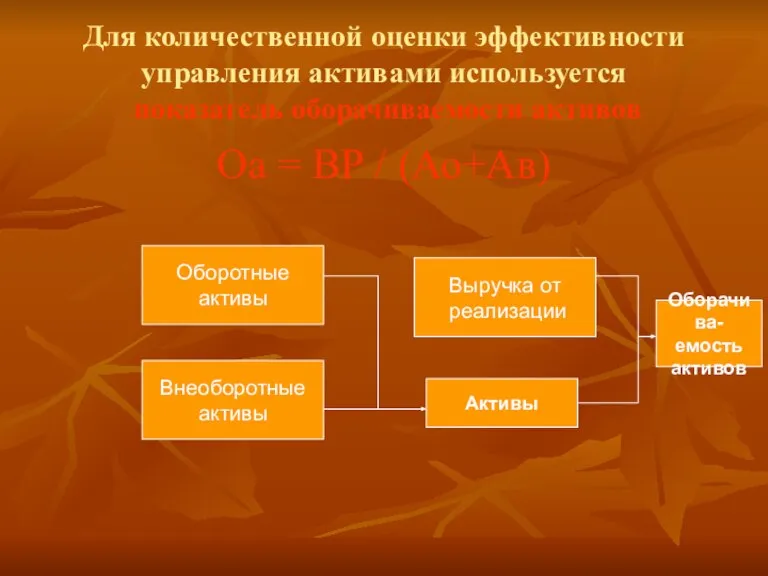

- 10. Для количественной оценки эффективности управления активами используется показатель оборачиваемости активов Оа = ВР / (Ао+Ав) Оборотные

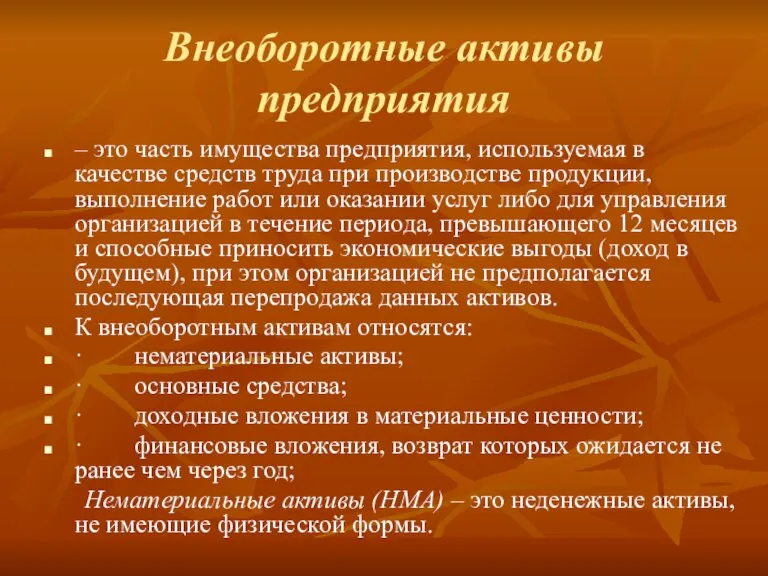

- 11. Внеоборотные активы предприятия – это часть имущества предприятия, используемая в качестве средств труда при производстве продукции,

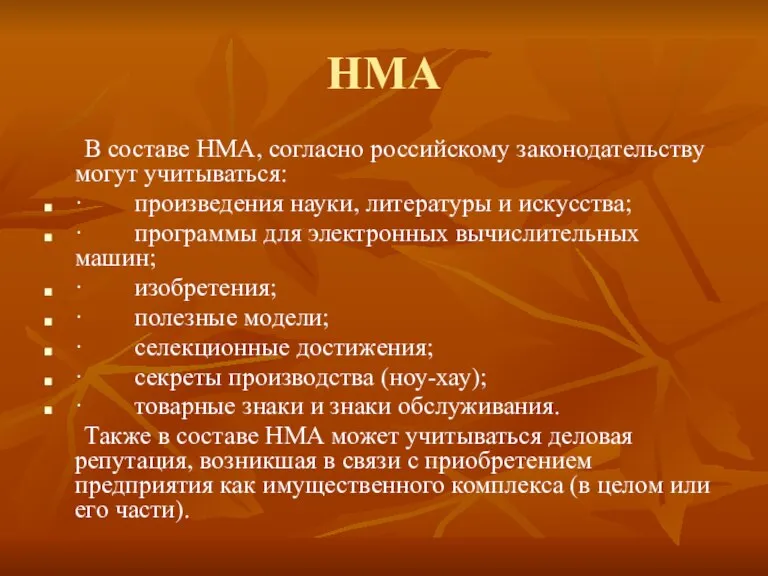

- 12. НМА В составе НМА, согласно российскому законодательству могут учитываться: · произведения науки, литературы и искусства; ·

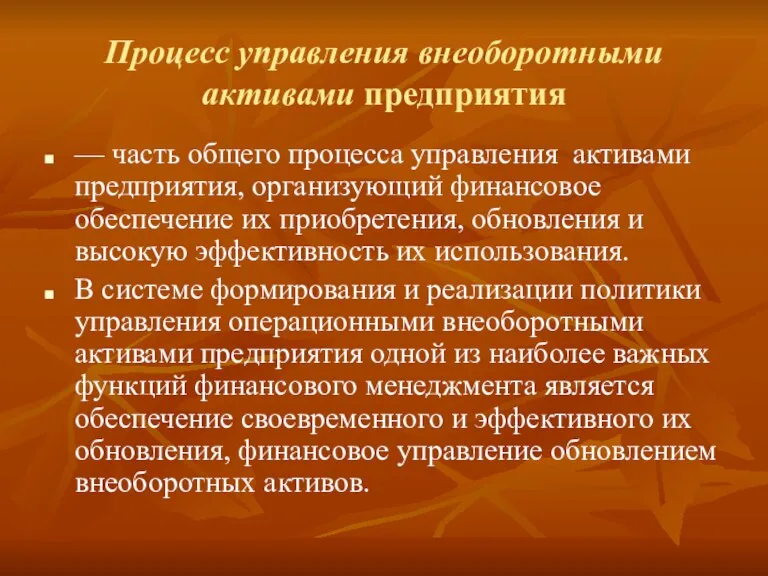

- 13. Процесс управления внеоборотными активами предприятия — часть общего процесса управления активами предприятия, организующий финансовое обеспечение их

- 14. УПРАВЛЕНИЕ ВНЕОБОРОТНЫМИ АКТИВАМИ Амортизационная политика Реинвестирование прибыли Альтернативы самофинансированию обновления

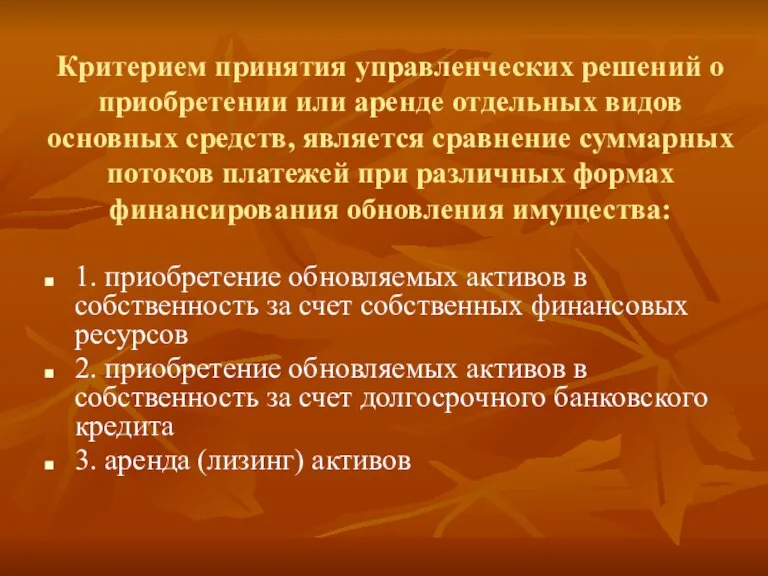

- 15. Критерием принятия управленческих решений о приобретении или аренде отдельных видов основных средств, является сравнение суммарных потоков

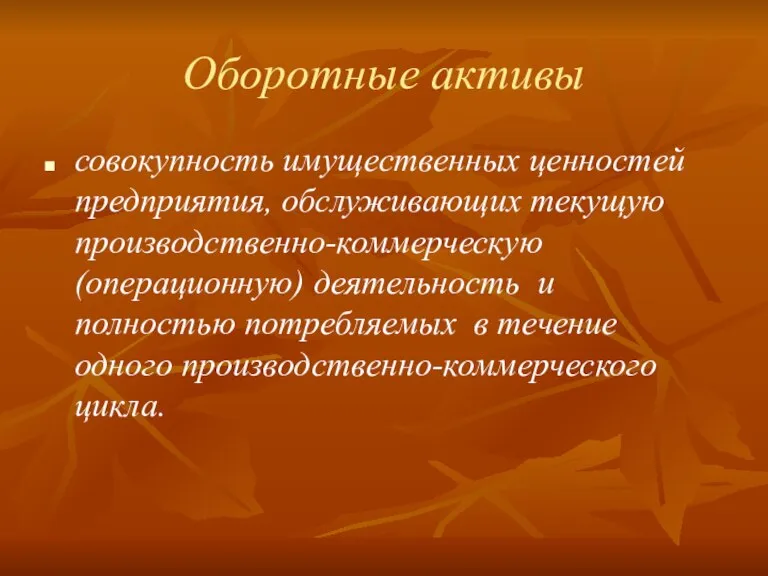

- 16. Оборотные активы совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение

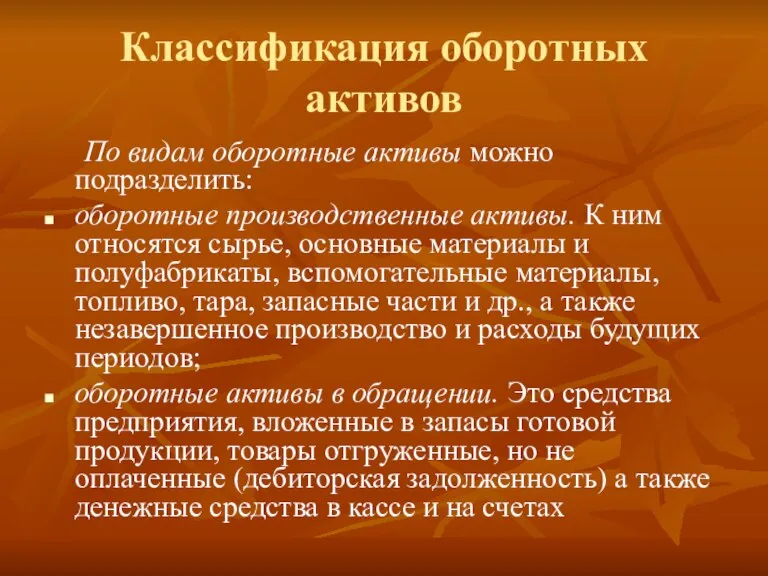

- 17. Классификация оборотных активов По видам оборотные активы можно подразделить: оборотные производственные активы. К ним относятся сырье,

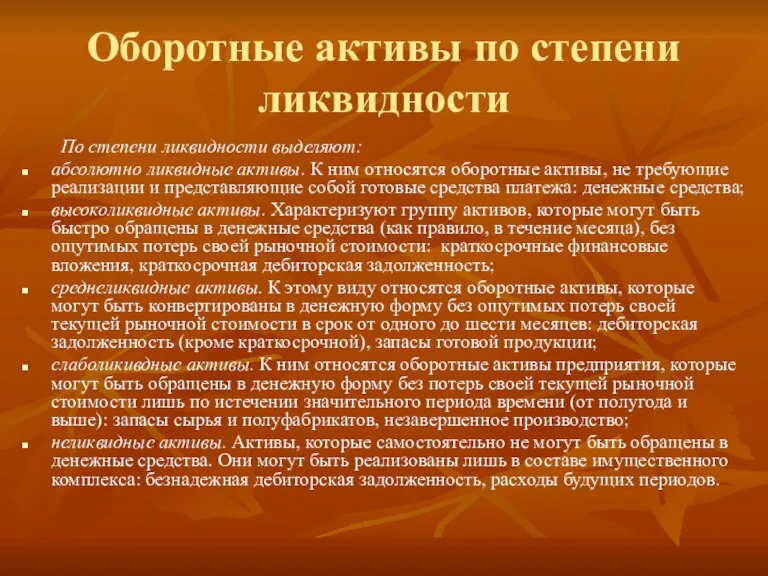

- 18. Оборотные активы по степени ликвидности По степени ликвидности выделяют: абсолютно ликвидные активы. К ним относятся оборотные

- 19. Оборотный капитал важен прежде всего с позиции обеспечения непрерывности и эффективности текущей деятельности предприятия. Поскольку во

- 20. Политика управления оборотными активами – совокупность мер, направленных на рационализацию и оптимизацию объема, состава и источников

- 21. Для управления оборотными активами необходимо знать: Величину оборотных активов Величину чистых (собственных) оборотных средств Структуру оборотных

- 22. С точки зрения управления оборотными активами необходимо разграничивать понятия производственного, финансового и операционного циклов Производственный цикл

- 23. Управление оборотными средствами представляет собой непрерывный процесс, при котором каждая фирма стремится как можно больше, но

- 24. Финансовый цикл можно уменьшить путем: Сокращения периода обращения товарно-материальных запасов за счет более быстрого производства и

- 25. Производственные запасы включают сырье и материалы, незавершенное производство, готовую продукцию. Вложения в запасы подразумевают не только

- 26. Дебиторская задолженность это неоплаченные счета за поставленную продукцию (счета к получению), а также векселя к получению.

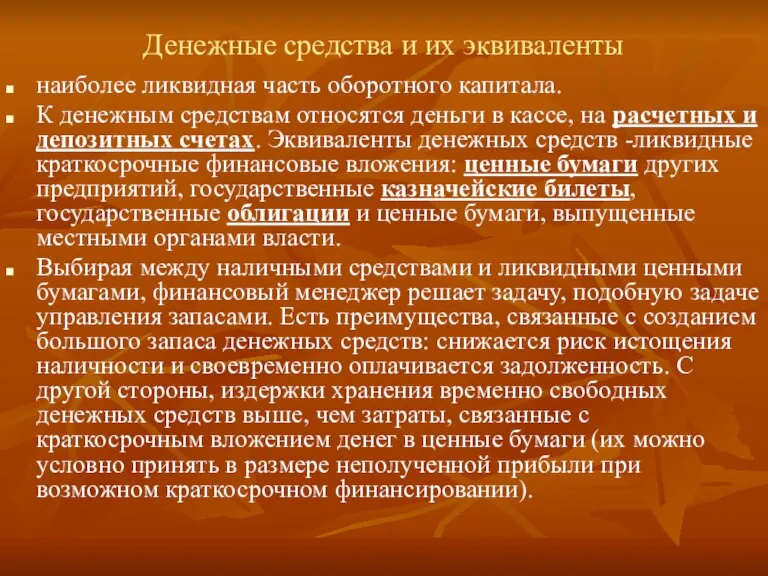

- 27. Денежные средства и их эквиваленты наиболее ликвидная часть оборотного капитала. К денежным средствам относятся деньги в

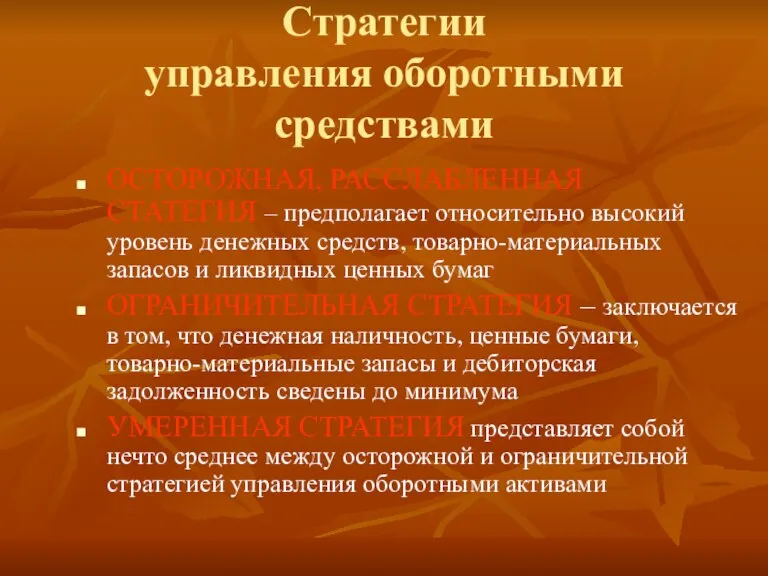

- 28. Стратегии управления оборотными средствами ОСТОРОЖНАЯ, РАССЛАБЛЕННАЯ СТАТЕГИЯ – предполагает относительно высокий уровень денежных средств, товарно-материальных запасов

- 30. Скачать презентацию

Слайд 3Активы предприятия

– экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемых в

Активы предприятия

– экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемых в

Слайд 4Принципы управления активами

обеспечение интеграции системы управления активами с общей системой управления предприятием,

Принципы управления активами

обеспечение интеграции системы управления активами с общей системой управления предприятием,

Слайд 5обеспечение высокого динамизма управления, означающее, что при разработке и реализации управленческих решений,

обеспечение высокого динамизма управления, означающее, что при разработке и реализации управленческих решений,

Слайд 6Основные задачи управления активами

ОПТИМИЗАЦИЯ СОСТАВА И

СТРУКТУРЫ АКТИВОВ

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ

ИСПОЛЬЗОВАНИЯ АКТИВОВ

Основные задачи управления активами

ОПТИМИЗАЦИЯ СОСТАВА И

СТРУКТУРЫ АКТИВОВ

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ

ИСПОЛЬЗОВАНИЯ АКТИВОВ

Слайд 7Этапы управления активами

1

этап

Оптимизация соотношения оборотных и

внеоборотных активов

2

этап

Соотношение между активной

Этапы управления активами

1

этап

Оптимизация соотношения оборотных и

внеоборотных активов

2

этап

Соотношение между активной

Слайд 8Особенности внеоборотных активов

Положительные:

Практически не подвержены потерям от инфляции, в бухгалтерском учете в

Особенности внеоборотных активов

Положительные:

Практически не подвержены потерям от инфляции, в бухгалтерском учете в

Слайд 9Особенности оборотных активов

Положительные:

Высокая степень структурной трансформации

Способность легко изменяться в процессе диверсификации деятельности

Высокая

Особенности оборотных активов

Положительные:

Высокая степень структурной трансформации

Способность легко изменяться в процессе диверсификации деятельности

Высокая

Слайд 10Для количественной оценки эффективности управления активами используется

показатель оборачиваемости активов

Оа = ВР

Для количественной оценки эффективности управления активами используется

показатель оборачиваемости активов

Оа = ВР

Слайд 11Внеоборотные активы предприятия

– это часть имущества предприятия, используемая в качестве средств труда

Внеоборотные активы предприятия

– это часть имущества предприятия, используемая в качестве средств труда

Слайд 12НМА

В составе НМА, согласно российскому законодательству могут учитываться:

· произведения науки, литературы и

НМА

В составе НМА, согласно российскому законодательству могут учитываться:

· произведения науки, литературы и

Слайд 13Процесс управления внеоборотными активами предприятия

— часть общего процесса управления активами предприятия, организующий

Процесс управления внеоборотными активами предприятия

— часть общего процесса управления активами предприятия, организующий

Слайд 14УПРАВЛЕНИЕ

ВНЕОБОРОТНЫМИ

АКТИВАМИ

Амортизационная

политика

Реинвестирование

прибыли

Альтернативы

самофинансированию

обновления

УПРАВЛЕНИЕ

ВНЕОБОРОТНЫМИ

АКТИВАМИ

Амортизационная

политика

Реинвестирование

прибыли

Альтернативы

самофинансированию

обновления

Слайд 15Критерием принятия управленческих решений о приобретении или аренде отдельных видов основных средств,

Критерием принятия управленческих решений о приобретении или аренде отдельных видов основных средств,

Слайд 16Оборотные активы

совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью

Оборотные активы

совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью

Слайд 17Классификация оборотных активов

По видам оборотные активы можно подразделить:

оборотные производственные активы. К ним

Классификация оборотных активов

По видам оборотные активы можно подразделить:

оборотные производственные активы. К ним

Слайд 18Оборотные активы по степени ликвидности

По степени ликвидности выделяют:

абсолютно ликвидные активы. К ним

Оборотные активы по степени ликвидности

По степени ликвидности выделяют:

абсолютно ликвидные активы. К ним

Слайд 19Оборотный капитал

важен прежде всего с позиции обеспечения непрерывности и эффективности текущей деятельности

Оборотный капитал

важен прежде всего с позиции обеспечения непрерывности и эффективности текущей деятельности

Слайд 20Политика управления оборотными активами

– совокупность мер, направленных на рационализацию и оптимизацию объема,

Политика управления оборотными активами

– совокупность мер, направленных на рационализацию и оптимизацию объема,

Слайд 21Для управления оборотными активами необходимо знать:

Величину оборотных активов

Величину чистых (собственных) оборотных средств

Структуру

Для управления оборотными активами необходимо знать:

Величину оборотных активов

Величину чистых (собственных) оборотных средств

Структуру

Слайд 22С точки зрения управления оборотными активами необходимо разграничивать понятия производственного, финансового и

С точки зрения управления оборотными активами необходимо разграничивать понятия производственного, финансового и

Слайд 23Управление оборотными средствами

представляет собой непрерывный процесс, при котором каждая фирма стремится как

Управление оборотными средствами

представляет собой непрерывный процесс, при котором каждая фирма стремится как

Слайд 24Финансовый цикл можно уменьшить путем:

Сокращения периода обращения товарно-материальных запасов за счет более

Финансовый цикл можно уменьшить путем:

Сокращения периода обращения товарно-материальных запасов за счет более

Слайд 25Производственные запасы

включают сырье и материалы, незавершенное производство, готовую продукцию. Вложения в запасы

Производственные запасы

включают сырье и материалы, незавершенное производство, готовую продукцию. Вложения в запасы

Слайд 26Дебиторская задолженность

это неоплаченные счета за поставленную продукцию (счета к получению), а также

Дебиторская задолженность

это неоплаченные счета за поставленную продукцию (счета к получению), а также

Слайд 27Денежные средства и их эквиваленты

наиболее ликвидная часть оборотного капитала.

К денежным средствам

Денежные средства и их эквиваленты

наиболее ликвидная часть оборотного капитала.

К денежным средствам

Слайд 28Стратегии

управления оборотными средствами

ОСТОРОЖНАЯ, РАССЛАБЛЕННАЯ СТАТЕГИЯ – предполагает относительно высокий уровень денежных средств,

Стратегии

управления оборотными средствами

ОСТОРОЖНАЯ, РАССЛАБЛЕННАЯ СТАТЕГИЯ – предполагает относительно высокий уровень денежных средств,

Механизм государственного финансирования расходов на социальную сферу

Механизм государственного финансирования расходов на социальную сферу Экономика образования

Экономика образования Экономическая реформа 2018

Экономическая реформа 2018 Экономикалық талдау

Экономикалық талдау Методика оптимизации портфеля ценных бумаг на основании нейросетевого прогнозирования

Методика оптимизации портфеля ценных бумаг на основании нейросетевого прогнозирования Виды рынков. Конкуренция и монополия

Виды рынков. Конкуренция и монополия Социальный и бюджетный эффект проекта (лекция 2)

Социальный и бюджетный эффект проекта (лекция 2) Количественные методы оценки структуры рынка. Коэффициент Лернера. Измерение уровня концентрации в отрасли

Количественные методы оценки структуры рынка. Коэффициент Лернера. Измерение уровня концентрации в отрасли Преимущества и трудности управления персоналом в холдинговых компаниях

Преимущества и трудности управления персоналом в холдинговых компаниях Повышение устойчивости функционирования объектов экономики

Повышение устойчивости функционирования объектов экономики Макроэкономические процессы в экономике страны

Макроэкономические процессы в экономике страны Государственные программы как инструмент повышения эффективности государственного управления

Государственные программы как инструмент повышения эффективности государственного управления Дифференцированный подход в формировании экономических показателей через систему бухгалтерского учета

Дифференцированный подход в формировании экономических показателей через систему бухгалтерского учета Пути достижение экономического роста

Пути достижение экономического роста Рынок. Рыночный механизм

Рынок. Рыночный механизм особенности финансового планирования

особенности финансового планирования Повышение эффективности персонала в организации

Повышение эффективности персонала в организации LibyMax Живи по Максимуму. Водные ресурсы мира

LibyMax Живи по Максимуму. Водные ресурсы мира Международные экономические отношения

Международные экономические отношения Теория затрат. Рыночное предложение

Теория затрат. Рыночное предложение Невидимая рука рынка. Законы спроса и предложения

Невидимая рука рынка. Законы спроса и предложения Технологическое предпринимательство

Технологическое предпринимательство Международные организации XXI века

Международные организации XXI века Эволюция мировой валютной системы

Эволюция мировой валютной системы Факторы, влияющие на платежный баланс Подготовила: Клеутина Светлана ДС_01

Факторы, влияющие на платежный баланс Подготовила: Клеутина Светлана ДС_01 ИКТ-сектор. Переходная экономика Республики Беларусь

ИКТ-сектор. Переходная экономика Республики Беларусь Типы экономических систем

Типы экономических систем КУРСОВАЯ РАБОТА на тему «Становление Таможенного Союза в рамках ЕврАзЭс» Выполнила: Волчкова Алиса, студент 3-го курса очной фор

КУРСОВАЯ РАБОТА на тему «Становление Таможенного Союза в рамках ЕврАзЭс» Выполнила: Волчкова Алиса, студент 3-го курса очной фор