- Анализ деятельности коммерческого банка

Содержание

- 2. Цель и Задачи Цель данной презентации – изучение института банкротства, оценка предрасположенности коммерческого банка «Банк Сосьете

- 3. Под несостоятельностью (банкротством) кредитных организаций в соответствии с Федеральным Законодательством понимается признанная арбитражным судом её неспособность

- 4. Коммерческий акционерный банк «Банк Сосьете Женераль Восток» (закрытое акционерное общество) был основан в Москве в 1993

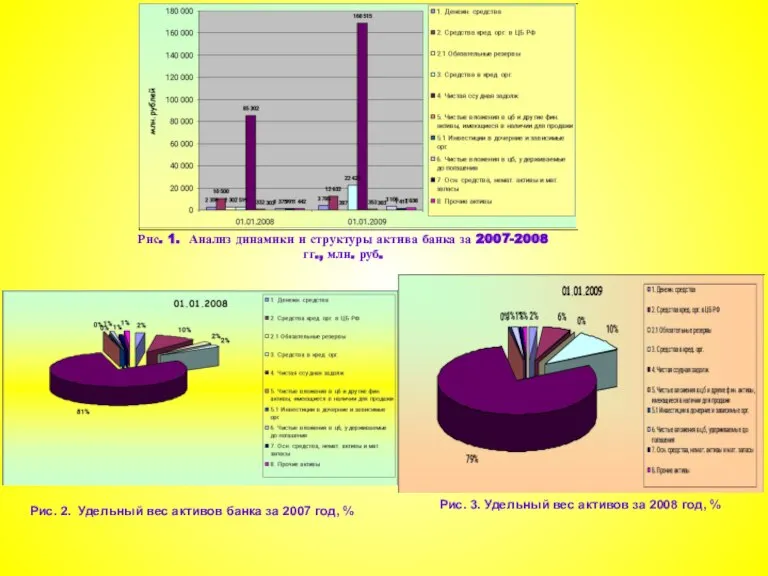

- 5. Анализ динамики и структуры активов банка «BSGV» за 2007-2008 гг, млн. руб.

- 6. Рис. 1. Анализ динамики и структуры актива банка за 2007-2008 гг., млн. руб. Рис. 2. Удельный

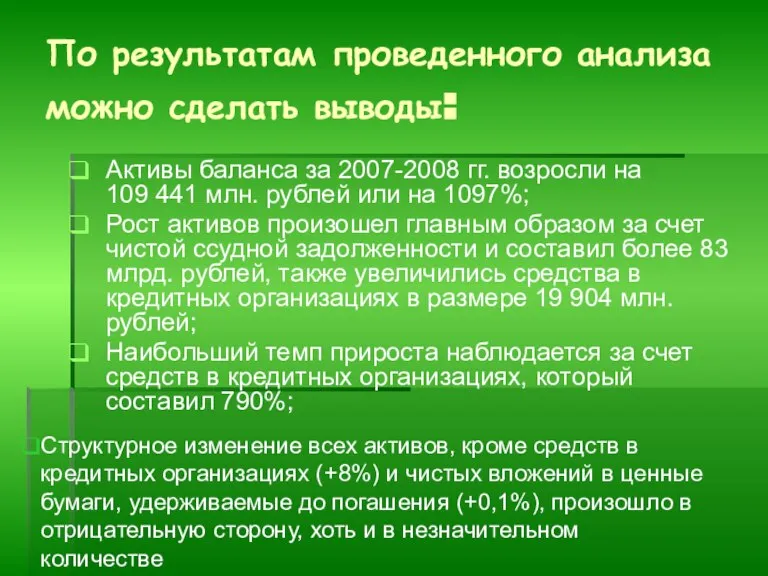

- 7. По результатам проведенного анализа можно сделать выводы: Активы баланса за 2007-2008 гг. возросли на 109 441

- 8. Анализ динамики и структуры пассивов банка «BSGV» за 2007-2008 гг., млн. руб.

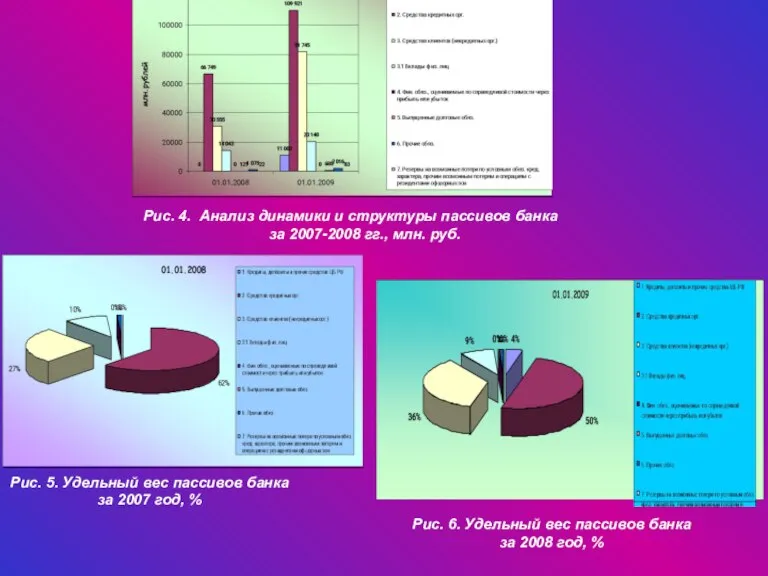

- 9. Рис. 4. Анализ динамики и структуры пассивов банка за 2007-2008 гг., млн. руб. Рис. 5. Удельный

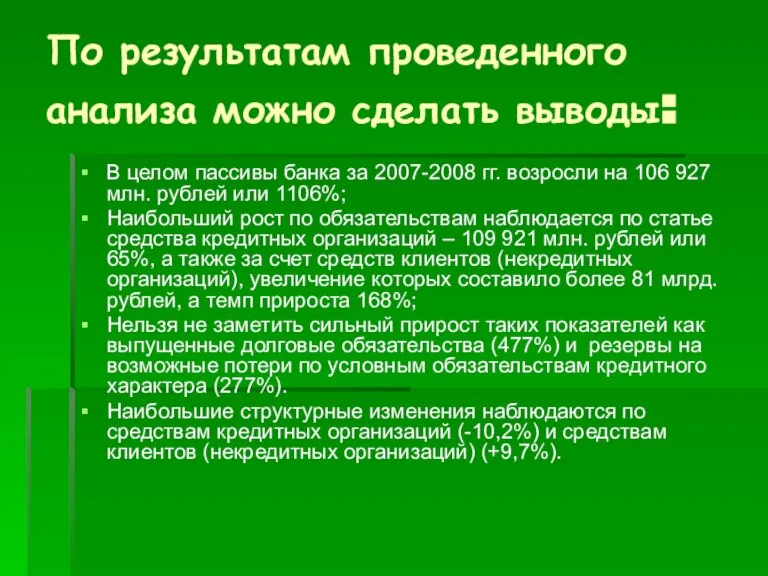

- 10. По результатам проведенного анализа можно сделать выводы: В целом пассивы банка за 2007-2008 гг. возросли на

- 11. Анализ динамики и структуры процентных доходов по предоставленным кредитам за 2008-2009 гг., тыс. руб.

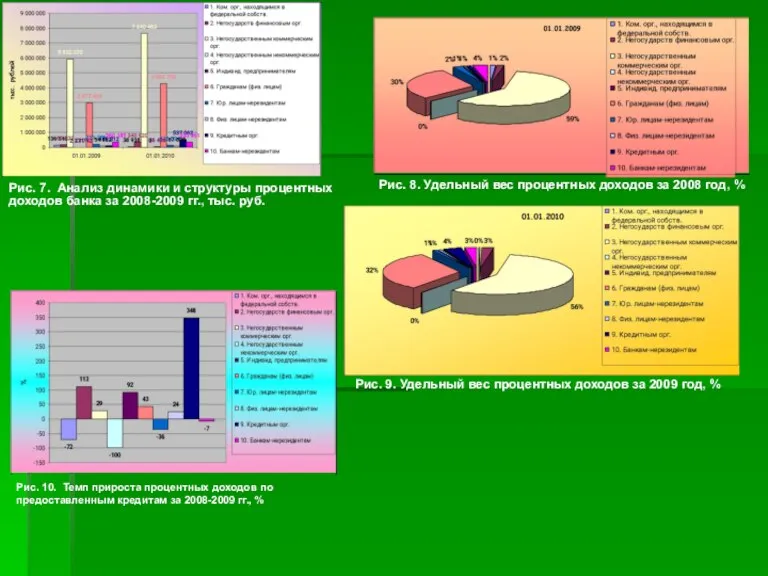

- 12. Рис. 7. Анализ динамики и структуры процентных доходов банка за 2008-2009 гг., тыс. руб. Рис. 8.

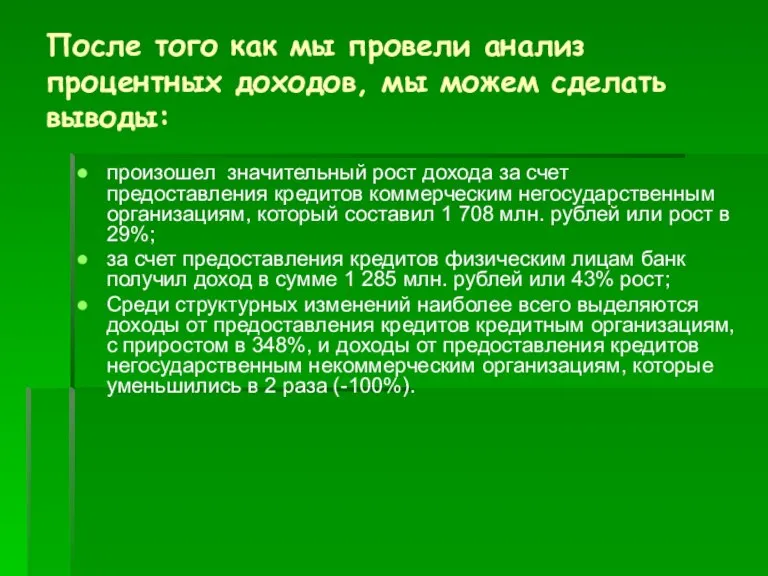

- 13. После того как мы провели анализ процентных доходов, мы можем сделать выводы: произошел значительный рост дохода

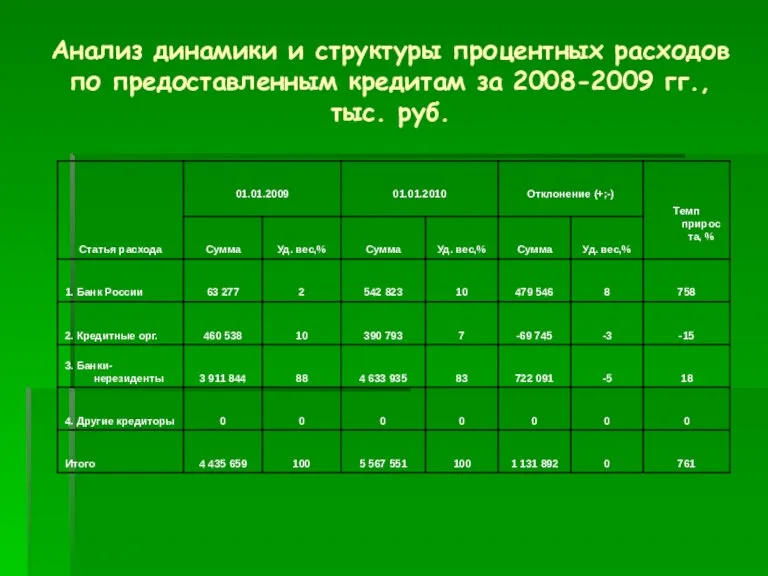

- 14. Анализ динамики и структуры процентных расходов по предоставленным кредитам за 2008-2009 гг., тыс. руб.

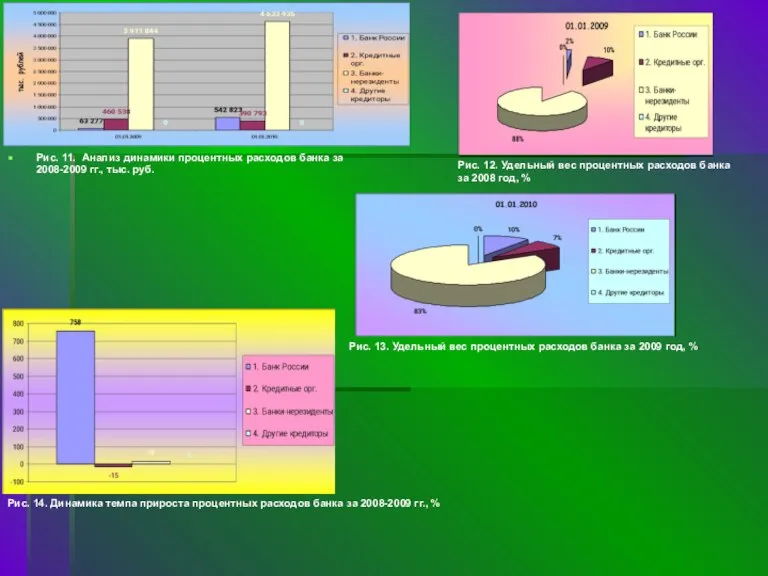

- 15. Рис. 11. Анализ динамики процентных расходов банка за 2008-2009 гг., тыс. руб. Рис. 12. Удельный вес

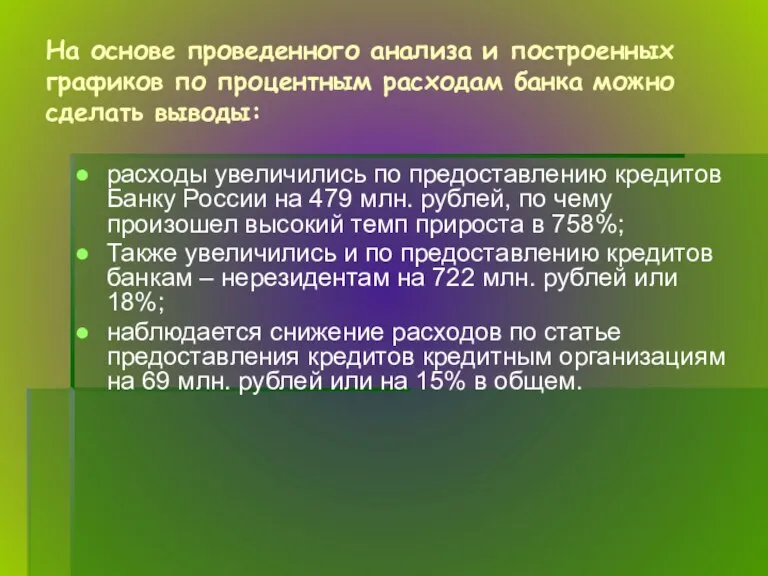

- 16. На основе проведенного анализа и построенных графиков по процентным расходам банка можно сделать выводы: расходы увеличились

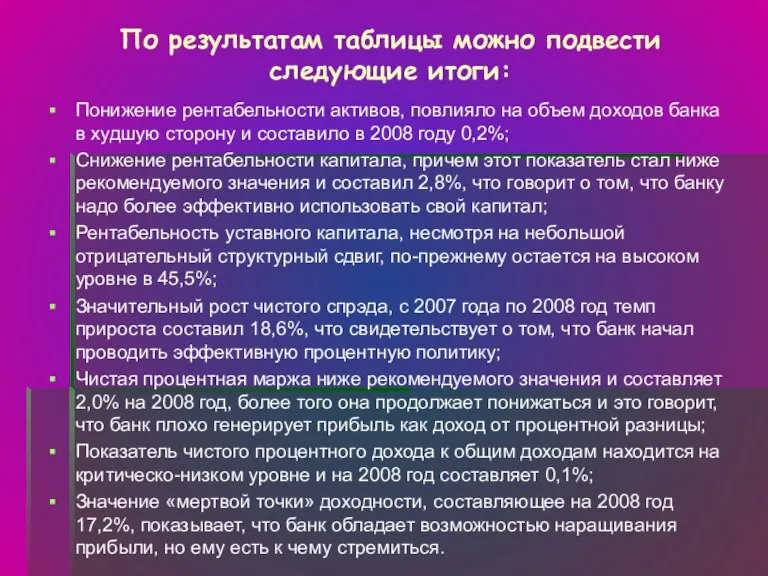

- 17. Анализ эффективности деятельности «Банк Сосьете Женераль Восток» за 2007-2008 гг., %

- 18. По результатам таблицы можно подвести следующие итоги: Понижение рентабельности активов, повлияло на объем доходов банка в

- 20. Скачать презентацию

Слайд 2Цель и Задачи

Цель данной презентации –

изучение института банкротства,

оценка предрасположенности коммерческого

Цель и Задачи

Цель данной презентации –

изучение института банкротства,

оценка предрасположенности коммерческого

Слайд 3Под несостоятельностью (банкротством) кредитных организаций в соответствии с Федеральным Законодательством понимается признанная

Под несостоятельностью (банкротством) кредитных организаций в соответствии с Федеральным Законодательством понимается признанная

Слайд 4Коммерческий акционерный банк «Банк Сосьете Женераль Восток» (закрытое акционерное общество) был основан

Коммерческий акционерный банк «Банк Сосьете Женераль Восток» (закрытое акционерное общество) был основан

Слайд 5Анализ динамики и структуры активов банка «BSGV» за 2007-2008 гг, млн. руб.

Анализ динамики и структуры активов банка «BSGV» за 2007-2008 гг, млн. руб.

Слайд 6Рис. 1. Анализ динамики и структуры актива банка за 2007-2008 гг., млн.

Рис. 1. Анализ динамики и структуры актива банка за 2007-2008 гг., млн.

Слайд 7По результатам проведенного анализа можно сделать выводы:

Активы баланса за 2007-2008 гг. возросли

По результатам проведенного анализа можно сделать выводы:

Активы баланса за 2007-2008 гг. возросли

Слайд 8Анализ динамики и структуры пассивов банка «BSGV» за 2007-2008 гг., млн. руб.

Анализ динамики и структуры пассивов банка «BSGV» за 2007-2008 гг., млн. руб.

Слайд 9Рис. 4. Анализ динамики и структуры пассивов банка за 2007-2008 гг., млн.

Рис. 4. Анализ динамики и структуры пассивов банка за 2007-2008 гг., млн.

Слайд 10По результатам проведенного анализа можно сделать выводы:

В целом пассивы банка за 2007-2008

По результатам проведенного анализа можно сделать выводы:

В целом пассивы банка за 2007-2008

Слайд 11Анализ динамики и структуры процентных доходов по предоставленным кредитам за 2008-2009 гг.,

Анализ динамики и структуры процентных доходов по предоставленным кредитам за 2008-2009 гг.,

Слайд 12Рис. 7. Анализ динамики и структуры процентных доходов банка за 2008-2009 гг.,

Рис. 7. Анализ динамики и структуры процентных доходов банка за 2008-2009 гг.,

Слайд 13После того как мы провели анализ процентных доходов, мы можем сделать выводы:

произошел

После того как мы провели анализ процентных доходов, мы можем сделать выводы:

произошел

Слайд 14Анализ динамики и структуры процентных расходов по предоставленным кредитам за 2008-2009 гг.,

Анализ динамики и структуры процентных расходов по предоставленным кредитам за 2008-2009 гг.,

Слайд 15Рис. 11. Анализ динамики процентных расходов банка за 2008-2009 гг., тыс. руб.

Рис.

Рис. 11. Анализ динамики процентных расходов банка за 2008-2009 гг., тыс. руб.

Рис.

Слайд 16На основе проведенного анализа и построенных графиков по процентным расходам банка можно

На основе проведенного анализа и построенных графиков по процентным расходам банка можно

Слайд 17Анализ эффективности деятельности «Банк Сосьете Женераль Восток» за 2007-2008 гг., %

Анализ эффективности деятельности «Банк Сосьете Женераль Восток» за 2007-2008 гг., %

Слайд 18По результатам таблицы можно подвести следующие итоги:

Понижение рентабельности активов, повлияло на объем

По результатам таблицы можно подвести следующие итоги:

Понижение рентабельности активов, повлияло на объем

Что такое инфляция

Что такое инфляция Великая депрессия. Что такое глобальный кризис экономики

Великая депрессия. Что такое глобальный кризис экономики Производство, как основа экономики

Производство, как основа экономики Основные экономические школы в анализе макроэкономики

Основные экономические школы в анализе макроэкономики Глобальные проблемы человечества

Глобальные проблемы человечества Финансовая и бюджетная системы государства. (Тема 13)

Финансовая и бюджетная системы государства. (Тема 13) Сен-Симон. Катехизис промышленников

Сен-Симон. Катехизис промышленников Реальный сектор экономики: МСП

Реальный сектор экономики: МСП Безработица, уровень безработицы, формы безработицы

Безработица, уровень безработицы, формы безработицы Анализ внутрироссийской ситуации, влияющей на внутренний спрос на товары и услуги, в том числе приобретаемые за рубежом

Анализ внутрироссийской ситуации, влияющей на внутренний спрос на товары и услуги, в том числе приобретаемые за рубежом Мировой экономический кризис

Мировой экономический кризис Координация деятельности в сфере международных и внешнеэкономических связей. Опыт администрации города Перми

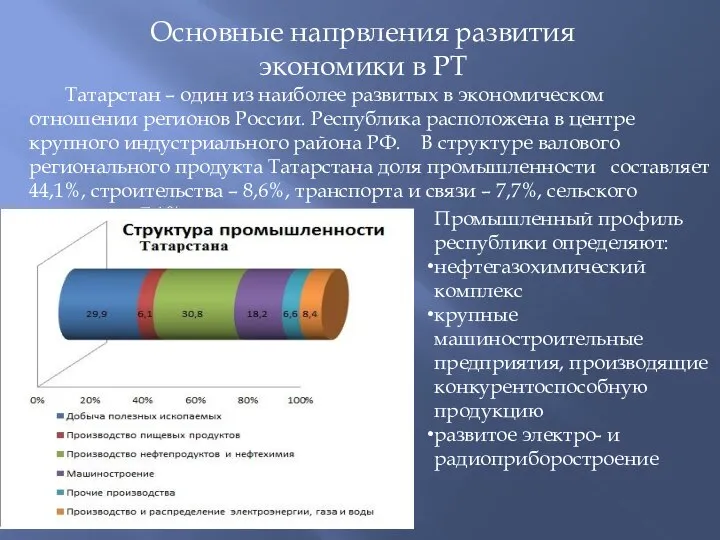

Координация деятельности в сфере международных и внешнеэкономических связей. Опыт администрации города Перми Основные напрвления развития экономики в РТ

Основные напрвления развития экономики в РТ ЛИК:КОНТРАГЕНТ и ЛИК:БИЗНЕС

ЛИК:КОНТРАГЕНТ и ЛИК:БИЗНЕС Организация работы и расчет экономических показателей участка механической обработки

Организация работы и расчет экономических показателей участка механической обработки Понятие экономики

Понятие экономики Вводный урок экономики

Вводный урок экономики Экономика и финансы СМИ. Лекция 2

Экономика и финансы СМИ. Лекция 2 Тарифное регулирование и естественные монополии

Тарифное регулирование и естественные монополии Макроэкономические процессы в экономике страны

Макроэкономические процессы в экономике страны Анализ изменений показателей работы ООО Глацем

Анализ изменений показателей работы ООО Глацем Ситуационный подход к управлению

Ситуационный подход к управлению Малый бизнес в Японии

Малый бизнес в Японии Устойчивость работы объектов экономики в чрезвычайных ситуациях

Устойчивость работы объектов экономики в чрезвычайных ситуациях Теоретико-методологические подходы к проблеме риска

Теоретико-методологические подходы к проблеме риска Центрально-черноземный экономический район

Центрально-черноземный экономический район Організація розвитку бухгалтерського обліку. Види планів розвитку обліку. Організація впровадження системи обліку. (Лекція №9)

Організація розвитку бухгалтерського обліку. Види планів розвитку обліку. Організація впровадження системи обліку. (Лекція №9) Производство – главный источник экономических благ

Производство – главный источник экономических благ