Анализ и диагностика финансово-хозяйственной деятельности предприятия. Методика определения величины хозяйственных резервов

- Анализ и диагностика финансово-хозяйственной деятельности предприятия. Методика определения величины хозяйственных резервов

Содержание

- 2. Тема № 4 МЕТОДИКА ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ ХОЗЯЙСТВЕННЫХ РЕЗЕРВОВ

- 3. ТЕМА 4 Понятие хозяйственных резервов. Природа и источники хозяйственных резервов Методы определения резервов

- 4. Этимология слова «резерв» от французского reserve в переводе на русский язык означает запас от латинского reservere

- 5. Термин «резервы» в АХД Во-первых, резервами считаются запасы ресурсов (сырья, материалов, оборудования, топлива и т.д.), которые

- 6. Экономическая сущность резервов повышения эффективности производства состоит в наиболее полном и рациональном использовании все возрастающего потенциала

- 7. Классификация резервов 1. По пространственному признаку выделяют внутрихозяйственные, отраслевые, региональные и общегосударственные резервы. 2. По признаку

- 8. Классификация резервов 5. По экономической природе и характеру воздействия на результаты производства резервы делятся на экстенсивные

- 9. Принципы поиска резервов Поиск резервов должен носить научный характер. Поиск резервов должен быть комплексным и системным.

- 10. 2. Методы определения резервов

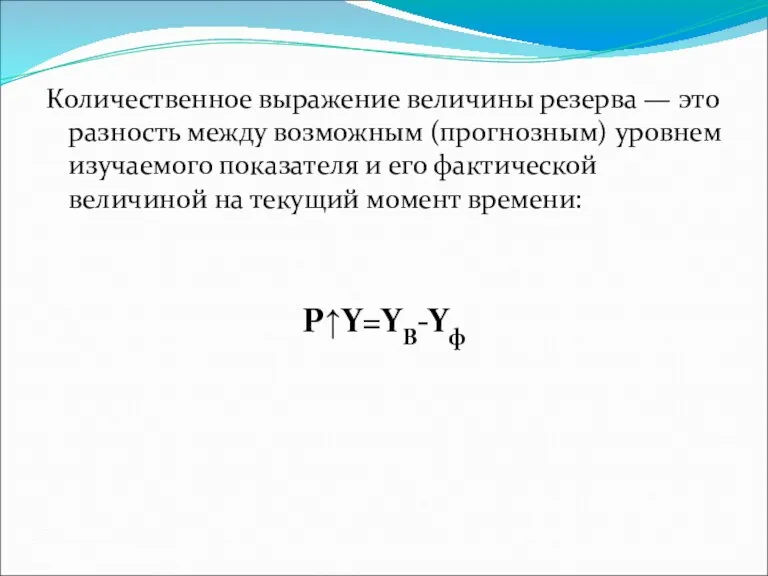

- 11. Количественное выражение величины резерва — это разность между возможным (прогнозным) уровнем изучаемого показателя и его фактической

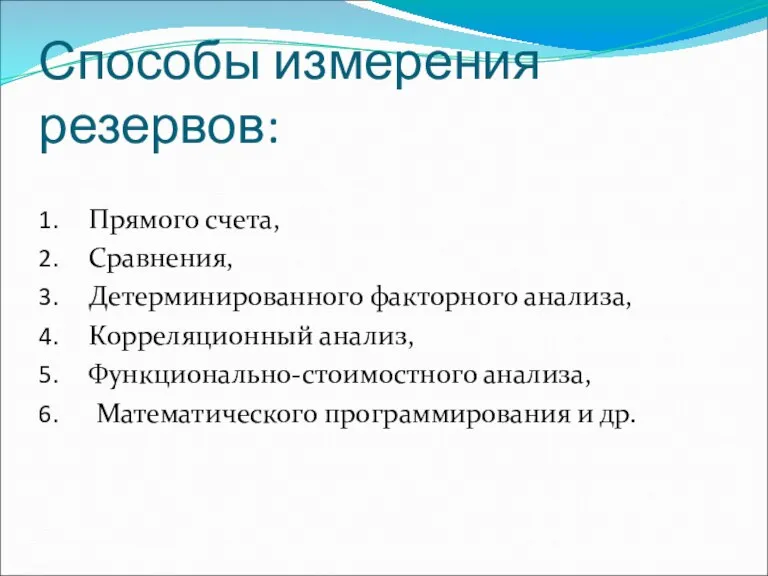

- 12. Способы измерения резервов: Прямого счета, Сравнения, Детерминированного факторного анализа, Корреляционный анализ, Функционально-стоимостного анализа, Математического программирования и

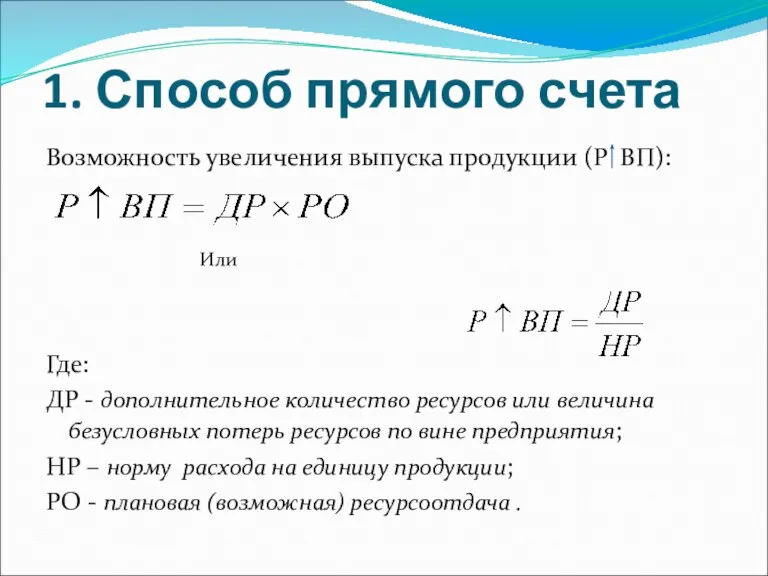

- 13. 1. Способ прямого счета Возможность увеличения выпуска продукции (Р ВП): Или Где: ДР - дополнительное количество

- 14. Пример 1: Первый способ: Дополнительно заготовлено 600 т сырья. Для производства единицы продукции фактически расходуется 20

- 15. Пример 1: Второй способ: Выход продукции из 1 т сырья составляет 50 ед. Использование дополнительного сырья

- 16. 2. Способ сравнения

- 17. Пример 2 Для получения единицы продукции фактически затрачено 22 кг сырья при норме 20 кг. Фактический

- 18. Пример 2: Второй способ: Умножим количество перерасходованного сырья на плановую ресурсоотдачу: 800 т х 50 =

- 19. 3. Детерминированный факторный анализ Для определения величины резервов в АХД широко используются способы детерминированного факторного анализа:

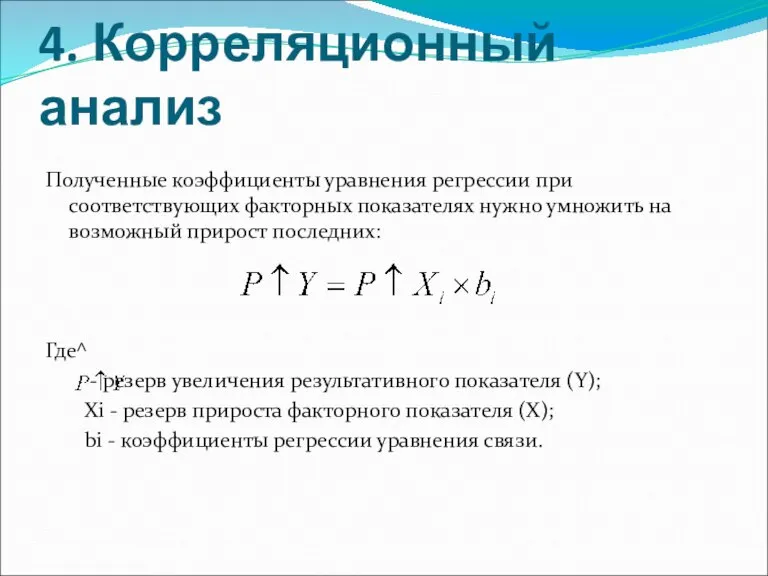

- 20. 4. Корреляционный анализ Полученные коэффициенты уравнения регрессии при соответствующих факторных показателях нужно умножить на возможный прирост

- 21. 5.Функционально-стоимостной анализ ФСА (Activity Based Costing, АВС) - метод технико-экономического исследования систем, направленный на оптимизацию соотношения

- 22. 6. Математическое программирование Позволяют оптимизировать величину показателей с учетом условий хозяйствования и ограничений на ресурсы и

- 23. Все выявленные таким способом резервы должны быть подкреплены соответствующими мероприятиями: Выявляются резервы формальными методами, затем разрабатываются

- 24. ТЕМА №5 ОРГАНИЗАЦИЯ И ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АФХД

- 25. Основные принципы организации АХД Организационные формы и исполнители АХД на предприятиях Планирование аналитической работы Информационное и

- 26. Самостоятельная работа

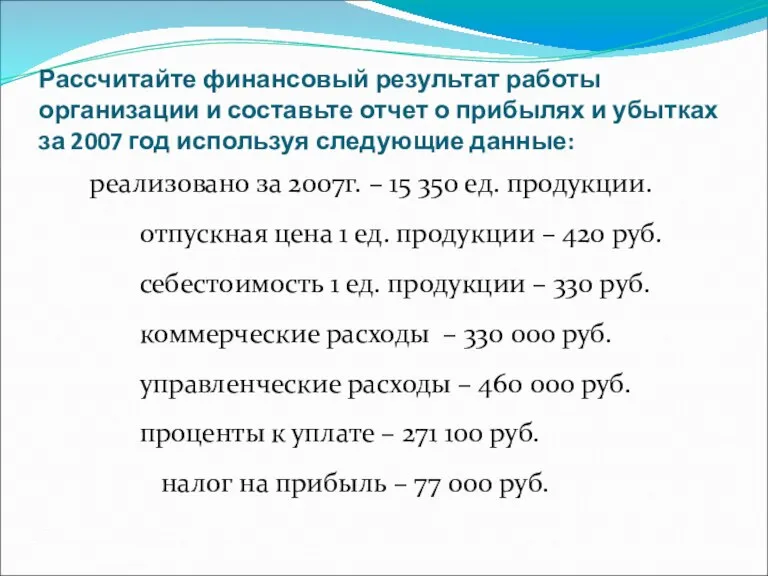

- 27. Рассчитайте финансовый результат работы организации и составьте отчет о прибылях и убытках за 2007 год используя

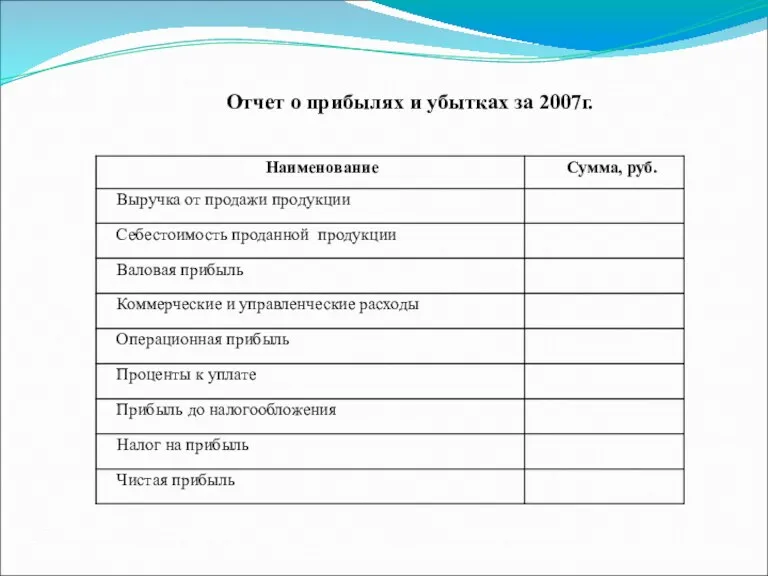

- 28. Отчет о прибылях и убытках за 2007г.

- 30. Скачать презентацию

Слайд 3ТЕМА 4

Понятие хозяйственных резервов. Природа и источники хозяйственных резервов

Методы определения резервов

ТЕМА 4

Понятие хозяйственных резервов. Природа и источники хозяйственных резервов

Методы определения резервов

Слайд 4Этимология слова «резерв»

от французского

reserve

в переводе на русский язык означает

запас

от латинского

reservere

Этимология слова «резерв»

от французского

reserve

в переводе на русский язык означает

запас

от латинского

reservere

Слайд 5Термин «резервы» в АХД

Во-первых, резервами считаются запасы ресурсов (сырья, материалов, оборудования,

Термин «резервы» в АХД

Во-первых, резервами считаются запасы ресурсов (сырья, материалов, оборудования,

Слайд 6Экономическая сущность резервов повышения эффективности производства состоит в наиболее полном и рациональном

Экономическая сущность резервов повышения эффективности производства состоит в наиболее полном и рациональном

Слайд 7Классификация резервов

1. По пространственному признаку выделяют внутрихозяйственные, отраслевые, региональные и общегосударственные резервы.

2.

Классификация резервов

1. По пространственному признаку выделяют внутрихозяйственные, отраслевые, региональные и общегосударственные резервы.

2.

Слайд 8Классификация резервов

5. По экономической природе и характеру воздействия на результаты производства резервы

Классификация резервов

5. По экономической природе и характеру воздействия на результаты производства резервы

Слайд 9Принципы поиска резервов

Поиск резервов должен носить научный характер.

Поиск резервов должен быть комплексным

Принципы поиска резервов

Поиск резервов должен носить научный характер.

Поиск резервов должен быть комплексным

Слайд 102. Методы определения резервов

2. Методы определения резервов

Слайд 11Количественное выражение величины резерва — это разность между возможным (прогнозным) уровнем изучаемого

Количественное выражение величины резерва — это разность между возможным (прогнозным) уровнем изучаемого

Слайд 12Способы измерения резервов:

Прямого счета,

Сравнения,

Детерминированного факторного анализа,

Корреляционный анализ,

Функционально-стоимостного анализа,

Математического

Способы измерения резервов:

Прямого счета,

Сравнения,

Детерминированного факторного анализа,

Корреляционный анализ,

Функционально-стоимостного анализа,

Математического

Слайд 131. Способ прямого счета

Возможность увеличения выпуска продукции (Р ВП):

Или

Где:

ДР - дополнительное

1. Способ прямого счета

Возможность увеличения выпуска продукции (Р ВП):

Или

Где:

ДР - дополнительное

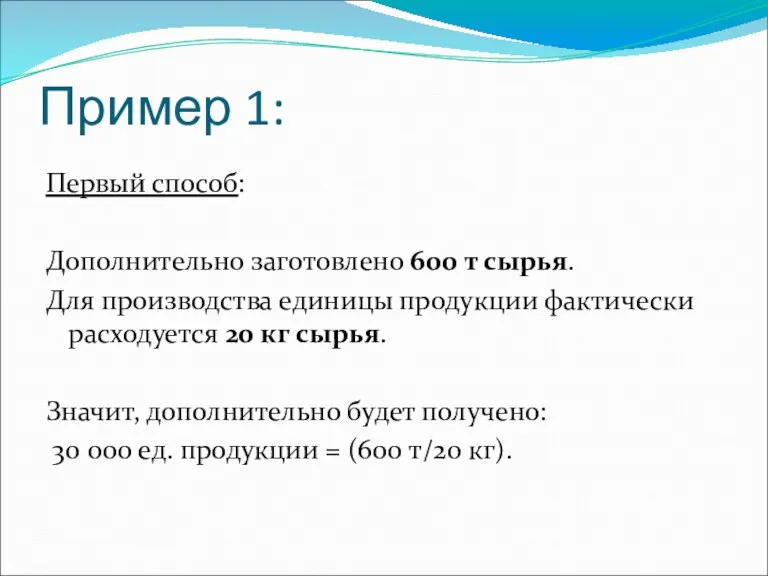

Слайд 14Пример 1:

Первый способ:

Дополнительно заготовлено 600 т сырья.

Для производства единицы продукции фактически

Пример 1:

Первый способ:

Дополнительно заготовлено 600 т сырья.

Для производства единицы продукции фактически

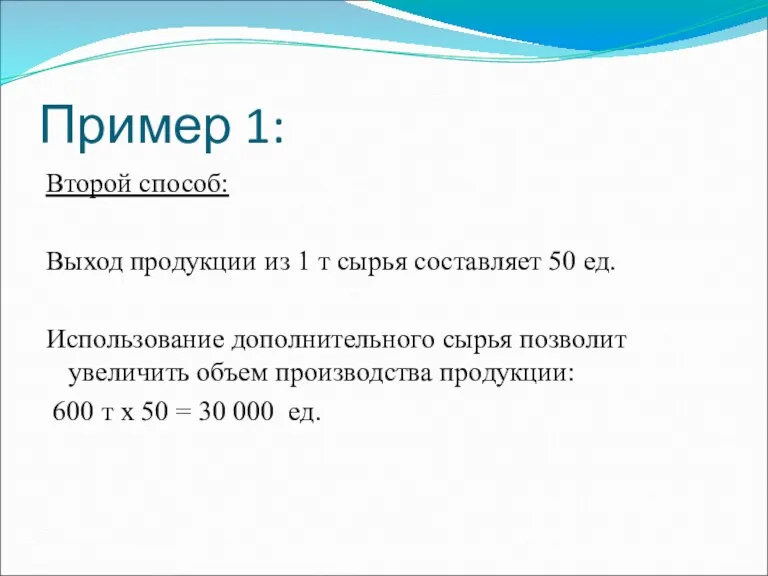

Слайд 15Пример 1:

Второй способ:

Выход продукции из 1 т сырья составляет 50 ед.

Пример 1:

Второй способ:

Выход продукции из 1 т сырья составляет 50 ед.

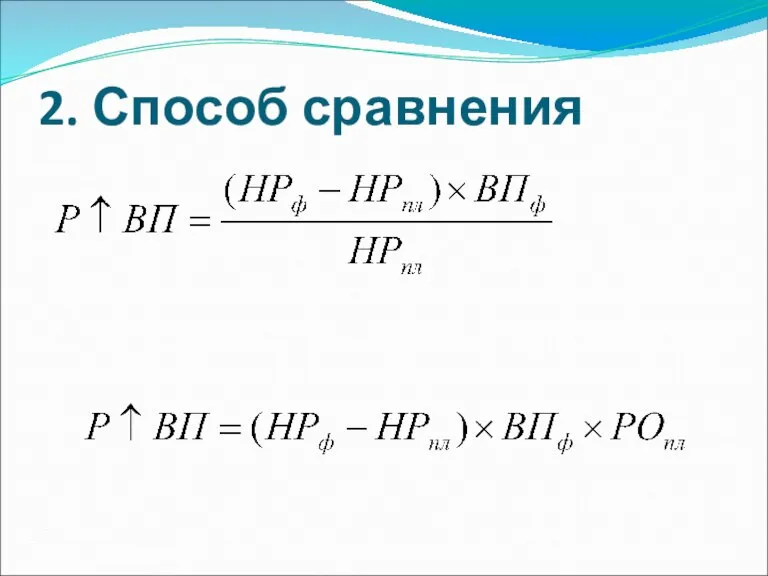

Слайд 162. Способ сравнения

2. Способ сравнения

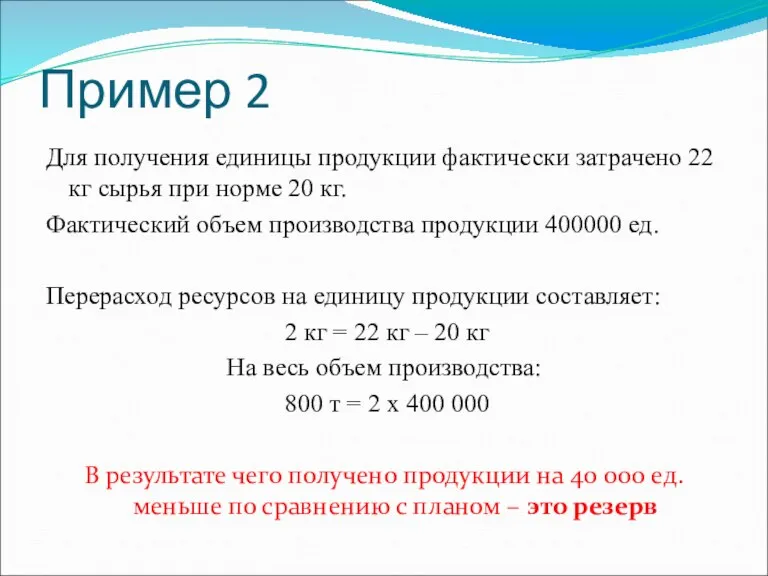

Слайд 17Пример 2

Для получения единицы продукции фактически затрачено 22 кг сырья при норме

Пример 2

Для получения единицы продукции фактически затрачено 22 кг сырья при норме

Слайд 18Пример 2:

Второй способ:

Умножим количество перерасходованного сырья на плановую ресурсоотдачу:

800 т х 50

Пример 2:

Второй способ:

Умножим количество перерасходованного сырья на плановую ресурсоотдачу:

800 т х 50

Слайд 193. Детерминированный факторный анализ

Для определения величины резервов в АХД широко используются способы

3. Детерминированный факторный анализ

Для определения величины резервов в АХД широко используются способы

Слайд 204. Корреляционный анализ

Полученные коэффициенты уравнения регрессии при соответствующих факторных показателях нужно

4. Корреляционный анализ

Полученные коэффициенты уравнения регрессии при соответствующих факторных показателях нужно

Слайд 215.Функционально-стоимостной анализ

ФСА (Activity Based Costing, АВС) -

метод технико-экономического исследования систем, направленный

5.Функционально-стоимостной анализ

ФСА (Activity Based Costing, АВС) -

метод технико-экономического исследования систем, направленный

Слайд 226. Математическое программирование

Позволяют оптимизировать величину показателей с учетом условий хозяйствования и

6. Математическое программирование

Позволяют оптимизировать величину показателей с учетом условий хозяйствования и

Слайд 23Все выявленные таким способом резервы должны быть подкреплены соответствующими мероприятиями:

Выявляются резервы формальными

Все выявленные таким способом резервы должны быть подкреплены соответствующими мероприятиями:

Выявляются резервы формальными

Слайд 24ТЕМА №5

ОРГАНИЗАЦИЯ И ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АФХД

ТЕМА №5

ОРГАНИЗАЦИЯ И ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АФХД

Слайд 25Основные принципы организации АХД

Организационные формы и исполнители АХД на предприятиях

Планирование аналитической работы

Информационное

Основные принципы организации АХД

Организационные формы и исполнители АХД на предприятиях

Планирование аналитической работы

Информационное

Слайд 26Самостоятельная работа

Самостоятельная работа

Слайд 27Рассчитайте финансовый результат работы организации и составьте отчет о прибылях и убытках

Рассчитайте финансовый результат работы организации и составьте отчет о прибылях и убытках

Слайд 28Отчет о прибылях и убытках за 2007г.

Отчет о прибылях и убытках за 2007г.

Факторы миграции на примере Брянской области в результате Чернобыльской АЭС

Факторы миграции на примере Брянской области в результате Чернобыльской АЭС Статистика материальных оборотных средств

Статистика материальных оборотных средств Теория организации и её место в системе знаний. Тема 1

Теория организации и её место в системе знаний. Тема 1 Персонал организации предприятия: организация и оплата труда

Персонал организации предприятия: организация и оплата труда Основные понятия и сущность: мирового хозяйства, МРТ и мирового рынка. Подготовили Волчкова А.А. и Дёмина И.А.

Основные понятия и сущность: мирового хозяйства, МРТ и мирового рынка. Подготовили Волчкова А.А. и Дёмина И.А. Энергетический дозор. Экономия энергии в школе

Энергетический дозор. Экономия энергии в школе Программа социально-экономического развития Приморского края

Программа социально-экономического развития Приморского края Инфляция и меры

Инфляция и меры Основные определения понятия "СА",проблемы и методы Выполнили студенты 2-го курса, группы Т-1202 Прутова О., Жукова А.

Основные определения понятия "СА",проблемы и методы Выполнили студенты 2-го курса, группы Т-1202 Прутова О., Жукова А. Кейнсианство и его судьба

Кейнсианство и его судьба Введение в микроанализ

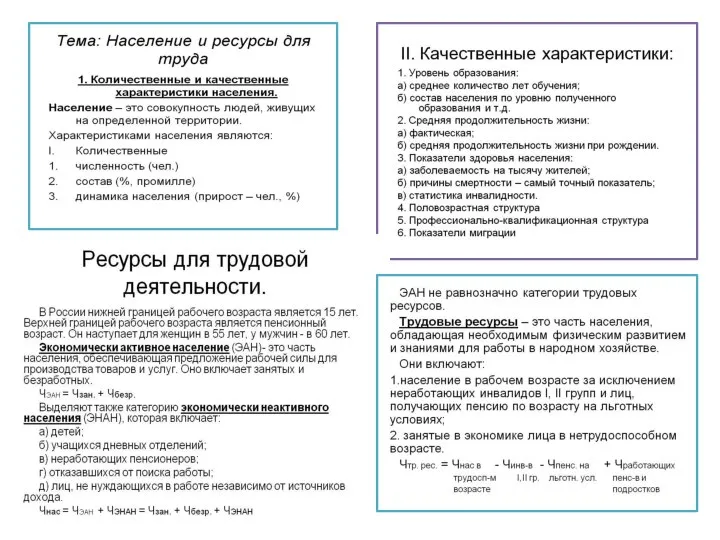

Введение в микроанализ Население и ресурсы для труда

Население и ресурсы для труда Производственная функция

Производственная функция Теории экономики, основанной на знаниях

Теории экономики, основанной на знаниях Метод контрольных вопросов

Метод контрольных вопросов Международная экономическая интеграция

Международная экономическая интеграция Зарождение и этапы мирового хозяйства

Зарождение и этапы мирового хозяйства Aussichten der entwicklung des interregionalen zusammenhanges zwischen der republik Вaschkortostan und Sachsen-Anhalt

Aussichten der entwicklung des interregionalen zusammenhanges zwischen der republik Вaschkortostan und Sachsen-Anhalt Русский мир

Русский мир Цифровая экономика РФ. Цели, задачи, связь со стратегией развития

Цифровая экономика РФ. Цели, задачи, связь со стратегией развития О состоянии и перспективах развития цифровой экономики в Ставропольском крае

О состоянии и перспективах развития цифровой экономики в Ставропольском крае Расходы. Закон Энгеля

Расходы. Закон Энгеля Инфляция. Причины и формы проявления. Безработица

Инфляция. Причины и формы проявления. Безработица Организация производства на предприятиях и производственная структура

Организация производства на предприятиях и производственная структура Электроэнергетика

Электроэнергетика Дефицит и излишек. Задания для выполнения

Дефицит и излишек. Задания для выполнения Рыночная система и законы ее функционирования

Рыночная система и законы ее функционирования Вермитехнология как одна из основ пермакультурного земледелия

Вермитехнология как одна из основ пермакультурного земледелия