- Вопросы недополучения налогов в бюджете РФ

Содержание

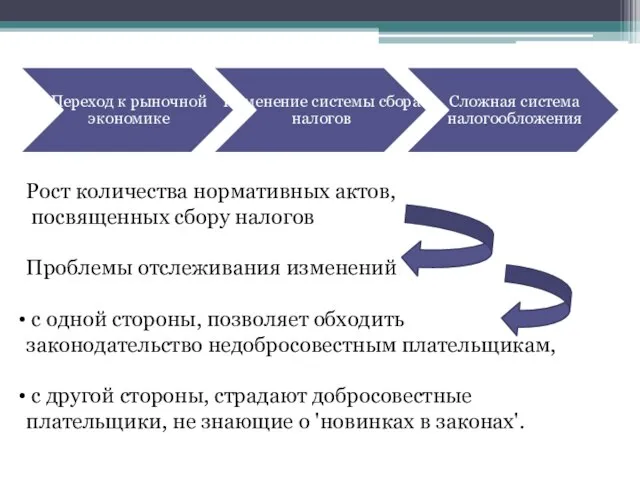

- 2. Рост количества нормативных актов, посвященных сбору налогов Проблемы отслеживания изменений с одной стороны, позволяет обходить законодательство

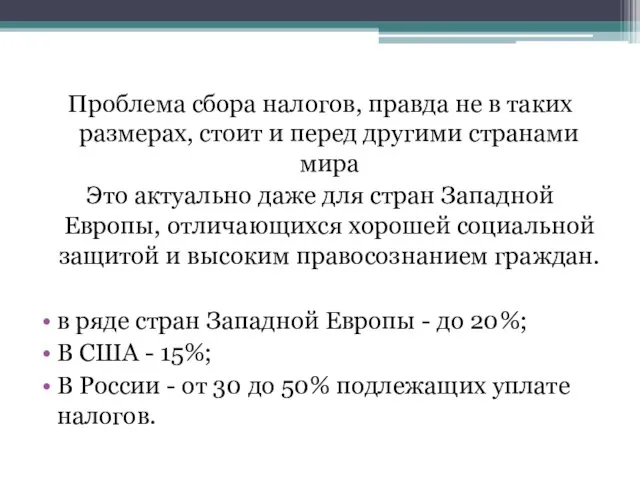

- 3. Проблема сбора налогов, правда не в таких размерах, стоит и перед другими странами мира Это актуально

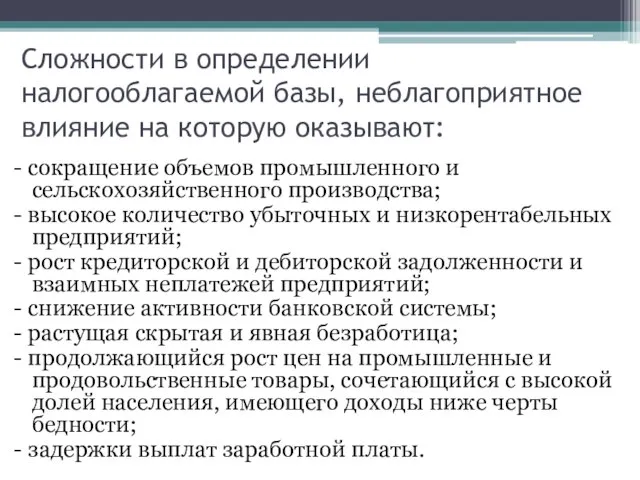

- 4. Сложности в определении налогооблагаемой базы, неблагоприятное влияние на которую оказывают: - сокращение объемов промышленного и сельскохозяйственного

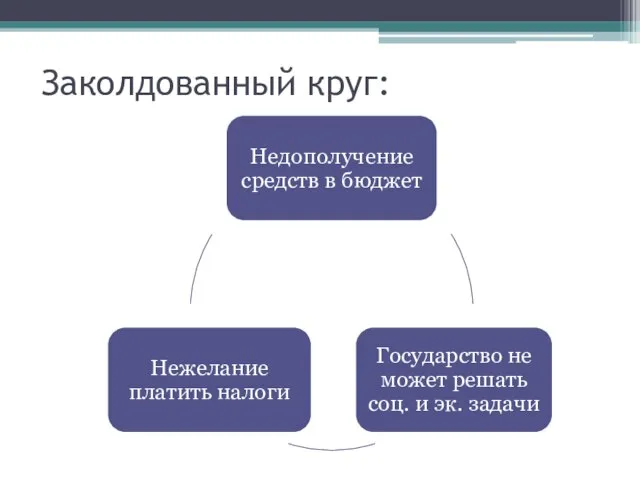

- 5. Заколдованный круг:

- 6. Теневая экономика По данным ФСБ, теневой денежный оборот в России в настоящее время составляет 50 трлн.

- 7. В январе 2012 года И уже в феврале этого года в прессе появилась информация, что рассматривается

- 8. Во-первых, это новые правила трансфертного ценообразования, расширения признаков взаимозависимости и введения новой налоговой проверки для контроля

- 9. Во-вторых, в ноябре 2011 года изменился подход к оценке учета расходов по долговым обязательствам перед иностранными

- 10. В-третьих, Правительство уже намерено пересмотреть свое отношение к еврооблигациям и предложило облагать купонные выплаты налогом на

- 11. В-четвертых, Глава СКР Александр Бастрыкин обрушился с критикой на решение разрешать возбуждать уголовные дела о налоговых

- 12. В-пятых, Начинает меняться арбитражная практика по рассмотрению налоговых споров по однодневкам. Если раньше к суду подходили

- 14. Скачать презентацию

Слайд 2Рост количества нормативных актов,

посвященных сбору налогов

Проблемы отслеживания изменений

с одной стороны,

Рост количества нормативных актов,

посвященных сбору налогов

Проблемы отслеживания изменений

с одной стороны,

Слайд 3Проблема сбора налогов, правда не в таких размерах, стоит и перед другими

Проблема сбора налогов, правда не в таких размерах, стоит и перед другими

Слайд 4Сложности в определении налогооблагаемой базы, неблагоприятное влияние на которую оказывают:

- сокращение объемов

Сложности в определении налогооблагаемой базы, неблагоприятное влияние на которую оказывают:

- сокращение объемов

Слайд 5Заколдованный круг:

Заколдованный круг:

Слайд 6Теневая экономика

По данным ФСБ, теневой денежный оборот в России в настоящее время

Теневая экономика

По данным ФСБ, теневой денежный оборот в России в настоящее время

Слайд 7В январе 2012 года

И уже в феврале этого года в прессе

В январе 2012 года

И уже в феврале этого года в прессе

Слайд 8Во-первых,

это новые правила трансфертного ценообразования, расширения признаков взаимозависимости и введения новой налоговой

Во-первых,

это новые правила трансфертного ценообразования, расширения признаков взаимозависимости и введения новой налоговой

Слайд 9Во-вторых,

в ноябре 2011 года изменился подход к оценке учета расходов по долговым

Во-вторых,

в ноябре 2011 года изменился подход к оценке учета расходов по долговым

Слайд 10В-третьих,

Правительство уже намерено пересмотреть свое отношение к еврооблигациям и предложило облагать

В-третьих,

Правительство уже намерено пересмотреть свое отношение к еврооблигациям и предложило облагать

Слайд 11В-четвертых,

Глава СКР Александр Бастрыкин обрушился с критикой на решение разрешать возбуждать

В-четвертых,

Глава СКР Александр Бастрыкин обрушился с критикой на решение разрешать возбуждать

Слайд 12В-пятых,

Начинает меняться арбитражная практика по рассмотрению налоговых споров по однодневкам.

Если раньше

В-пятых,

Начинает меняться арбитражная практика по рассмотрению налоговых споров по однодневкам.

Если раньше

Вовлечение земель в хозяйственный оборот, как способ управления территориями Республики Карелия

Вовлечение земель в хозяйственный оборот, как способ управления территориями Республики Карелия Тема урока: Воздействие НТР на мировое хозяйство, на темпы роста и уровень развития стран мира

Тема урока: Воздействие НТР на мировое хозяйство, на темпы роста и уровень развития стран мира Мұғалжар ауданының әлеуметтік-экономикалық дамуы туралы

Мұғалжар ауданының әлеуметтік-экономикалық дамуы туралы Фирмы в экономике

Фирмы в экономике Теория экономического анализа

Теория экономического анализа ПКГ и нормирование труда

ПКГ и нормирование труда Мировая экономика: сущность и современные тенденции развития

Мировая экономика: сущность и современные тенденции развития P7

P7 Анализ величины, структуры и эффективности использования капитала организации в ооо Домострой

Анализ величины, структуры и эффективности использования капитала организации в ооо Домострой Что изучает курс Обществознание в 11 классе. Роль экономики в жизни общества

Что изучает курс Обществознание в 11 классе. Роль экономики в жизни общества Безработица, уровень безработицы, формы безработицы

Безработица, уровень безработицы, формы безработицы Факторы, воздействующие на заработную плату

Факторы, воздействующие на заработную плату Макроэкономический анализ национальной экономики

Макроэкономический анализ национальной экономики Буржуазная демократия как форма диктатуры буржуазии

Буржуазная демократия как форма диктатуры буржуазии Анализ маркетинговой деятельности компании Красный куб

Анализ маркетинговой деятельности компании Красный куб Предмет экономической теории и методы экономического анализа

Предмет экономической теории и методы экономического анализа Международная кооперация в международной торговле продукцией военного назначения

Международная кооперация в международной торговле продукцией военного назначения Перераспределение общественных благ. Тема 5

Перераспределение общественных благ. Тема 5 Главные вопросы экономики. Типы экономических систем

Главные вопросы экономики. Типы экономических систем В деньгах счастье. Ошибайся в игровом формате

В деньгах счастье. Ошибайся в игровом формате Пути и проблемы глобализации современного мира

Пути и проблемы глобализации современного мира Крушение Организации Совета Экономической Взаимопомощи

Крушение Организации Совета Экономической Взаимопомощи Эластичность спроса

Эластичность спроса Международные экономические отношения

Международные экономические отношения Рынок золота

Рынок золота Международный рынок услуг в современных условиях. США, Япония

Международный рынок услуг в современных условиях. США, Япония Экономические ресурсы и факторы производства

Экономические ресурсы и факторы производства Рынок труда и заработная плата

Рынок труда и заработная плата