- Анализ и оценка проектов

Содержание

- 2. Составляющие текущих затрат СЫРЬЕ И МАТЕРИАЛЫ КОМПЛЕКТУЮЩИЕ ТОПЛИВО И ЭНЕРГИЯ КОНТРАГЕНТСКИЕ РАБОТЫ ЗАРАБОТНАЯ ПЛАТА АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ

- 3. Составляющие инвестиционных затрат КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ РАСХОДЫ БУДУЩИХ ПЕРИОДОВ ПРОЦЕНТЫ ПО КРЕДИТАМ НА ИНВЕСТИЦИОННОЙ ФАЗЕ ПРИРОСТ ПОТРЕБНОСТИ

- 4. Оценка экономической эффективности проекта Таблица 1. «Чистые потоки денежных средств»(приложение 1)

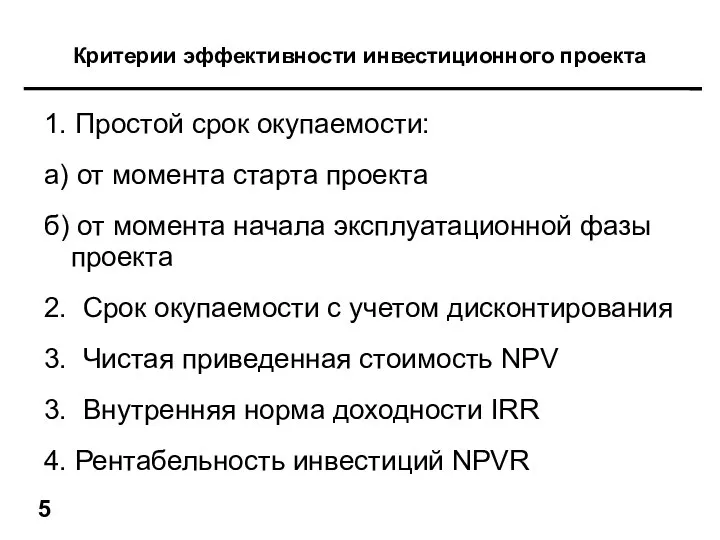

- 5. 1. Простой срок окупаемости: а) от момента старта проекта б) от момента начала эксплуатационной фазы проекта

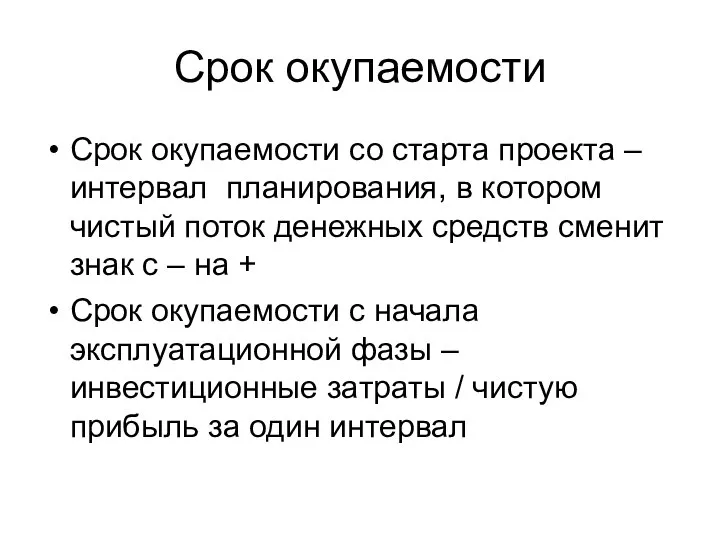

- 6. Срок окупаемости Срок окупаемости со старта проекта –интервал планирования, в котором чистый поток денежных средств сменит

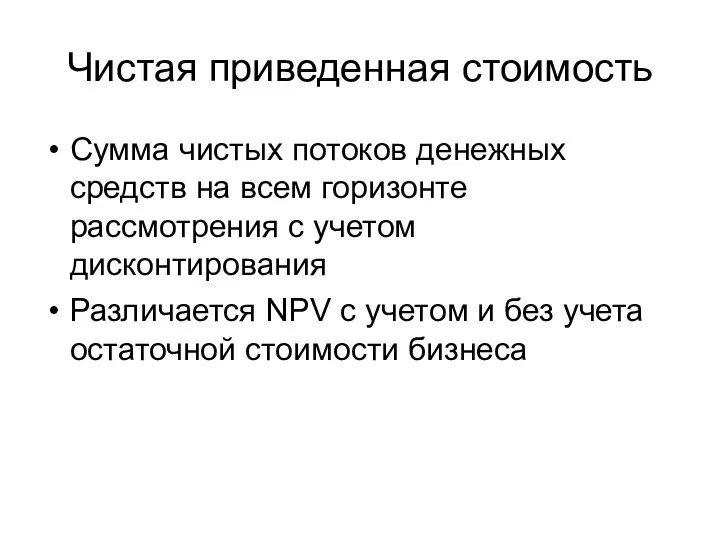

- 7. Чистая приведенная стоимость Сумма чистых потоков денежных средств на всем горизонте рассмотрения с учетом дисконтирования Различается

- 8. Способы определения ставки дисконтирования r: Уровень депозитных ставок для юридических лиц. Затраты на собственный капитал

- 9. Оценка затрат на капитал Критерий – уровень инвестиционного риска Больший риск вызывает большее отклонение доходности Инвесторы

- 10. Оценка затрат на капитал Для оценки используется только портфель акций Премия за риск – разница между

- 11. Признаки сегментированных рынков малый размер фондового рынка в абсолютном выражении и относительно экономики страны; Высокое отношение

- 12. Факторы странового риска Риск вызванный политическими факторами Риск национализации Риск запретов на вывоз денег Риск обесценения

- 13. Оценка затрат на капитал

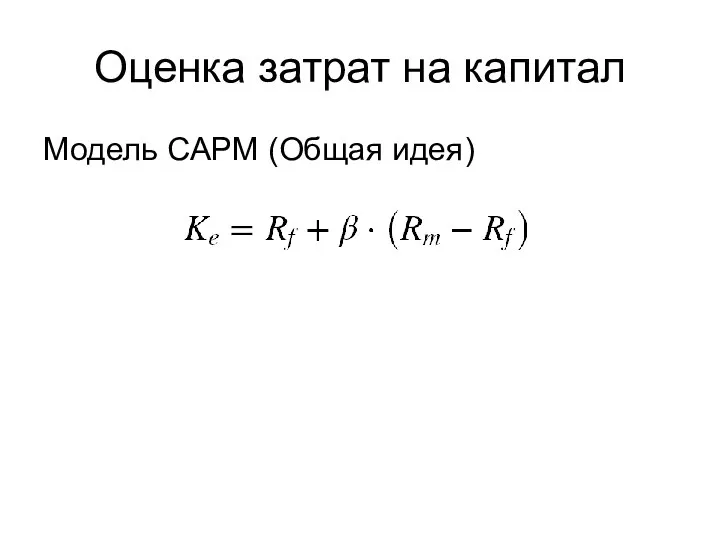

- 14. Оценка затрат на капитал Модель CAPM (Общая идея)

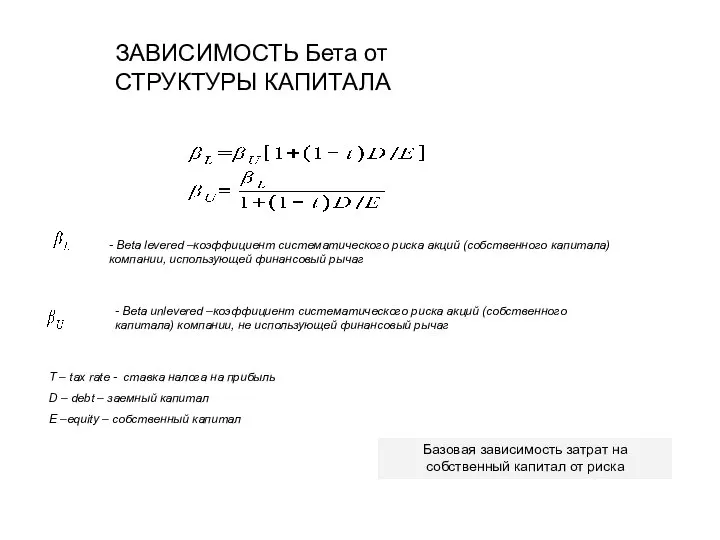

- 16. ЗАВИСИМОСТЬ Бета от СТРУКТУРЫ КАПИТАЛА - Beta levered –коэффициент систематического риска акций (собственного капитала) компании, использующей

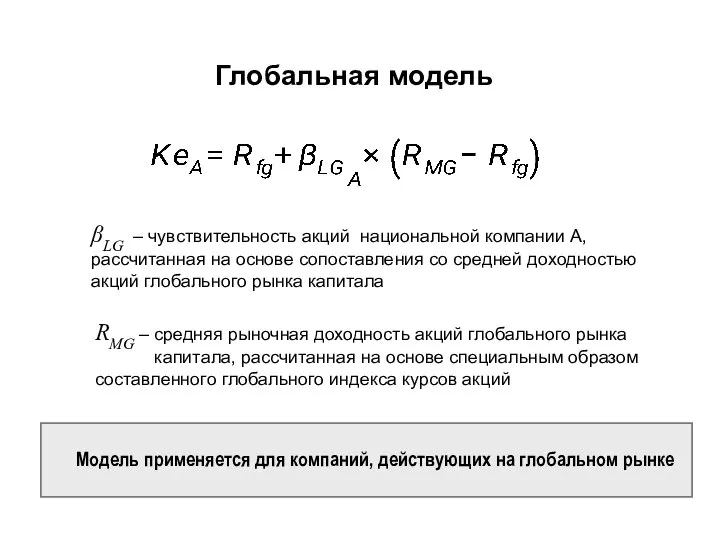

- 17. Глобальная модель βLG – чувствительность акций национальной компании А, рассчитанная на основе сопоставления со средней доходностью

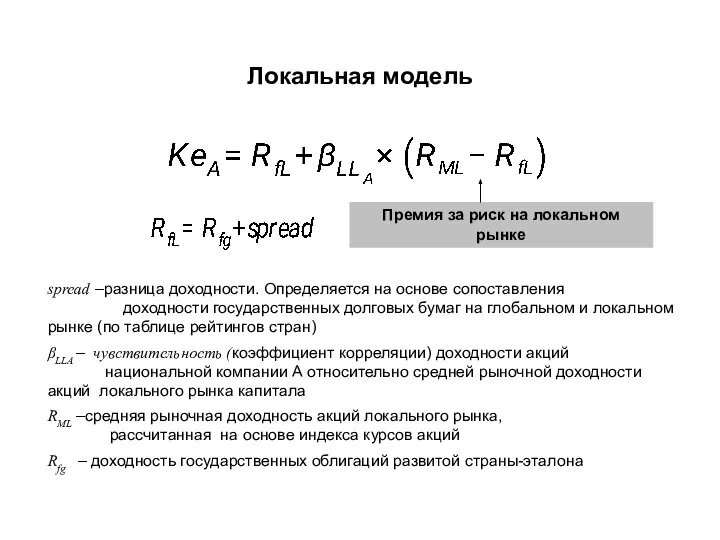

- 18. Локальная модель Премия за риск на локальном рынке spread –разница доходности. Определяется на основе сопоставления доходности

- 19. Безрисковая доходность глобального рынка Премия за риск Страны-эталона Из рейтинга гособлигаций данной страны Чувствительность акций сопоставимых

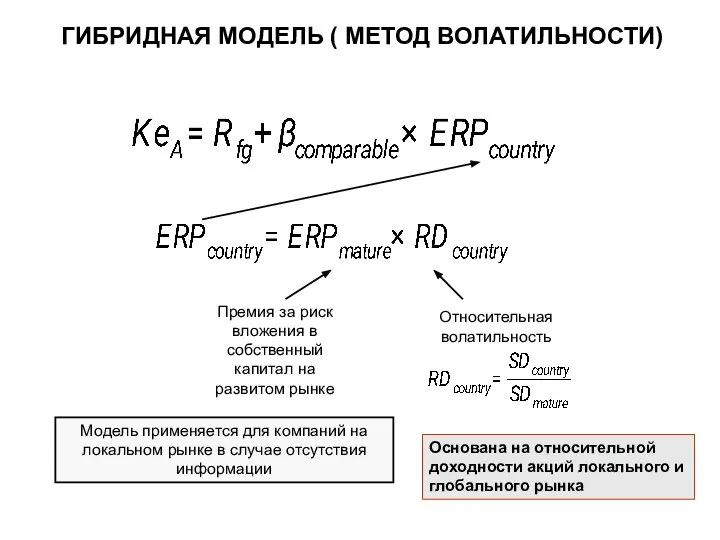

- 20. Относительная волатильность Премия за риск вложения в собственный капитал на развитом рынке Модель применяется для компаний

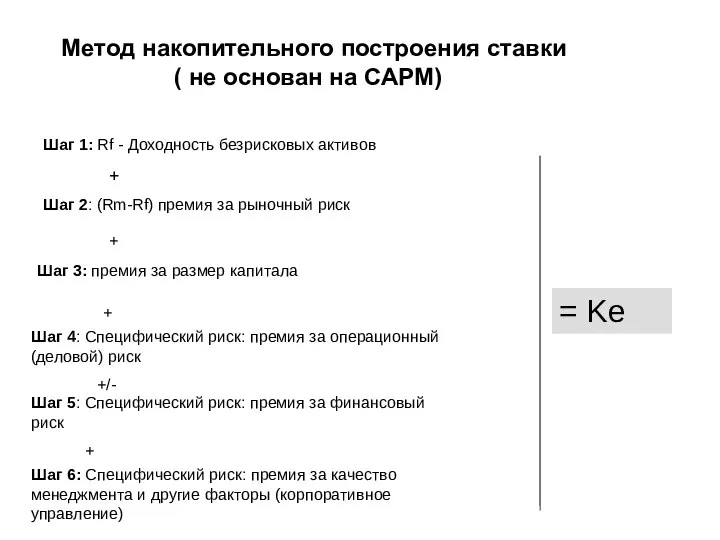

- 21. Шаг 1: Rf - Доходность безрисковых активов Шаг 2: (Rm-Rf) премия за рыночный риск + Шаг

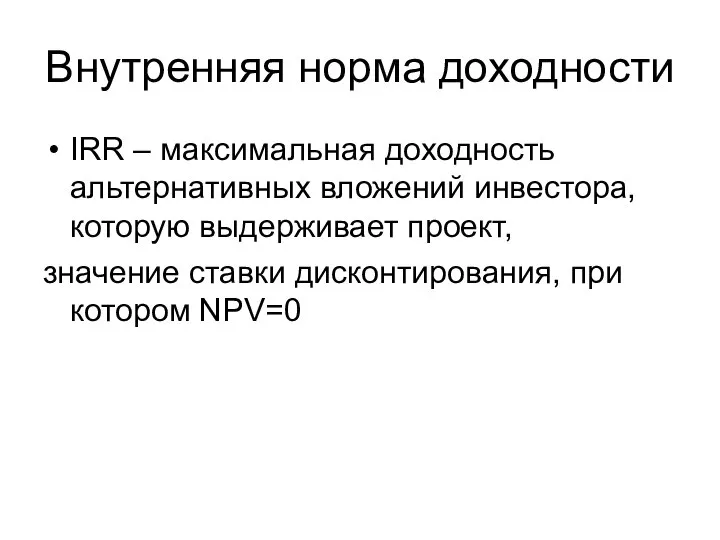

- 22. Внутренняя норма доходности IRR – максимальная доходность альтернативных вложений инвестора, которую выдерживает проект, значение ставки дисконтирования,

- 24. Скачать презентацию

Слайд 2Составляющие текущих затрат

СЫРЬЕ И МАТЕРИАЛЫ

КОМПЛЕКТУЮЩИЕ

ТОПЛИВО И ЭНЕРГИЯ

КОНТРАГЕНТСКИЕ РАБОТЫ

ЗАРАБОТНАЯ ПЛАТА

АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ

СПИСАНИЕ РАСХОДОВ

Составляющие текущих затрат

СЫРЬЕ И МАТЕРИАЛЫ

КОМПЛЕКТУЮЩИЕ

ТОПЛИВО И ЭНЕРГИЯ

КОНТРАГЕНТСКИЕ РАБОТЫ

ЗАРАБОТНАЯ ПЛАТА

АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ

СПИСАНИЕ РАСХОДОВ

Слайд 3Составляющие инвестиционных затрат

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

РАСХОДЫ БУДУЩИХ ПЕРИОДОВ

ПРОЦЕНТЫ ПО КРЕДИТАМ НА ИНВЕСТИЦИОННОЙ ФАЗЕ

ПРИРОСТ

Составляющие инвестиционных затрат

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

РАСХОДЫ БУДУЩИХ ПЕРИОДОВ

ПРОЦЕНТЫ ПО КРЕДИТАМ НА ИНВЕСТИЦИОННОЙ ФАЗЕ

ПРИРОСТ

Слайд 4Оценка экономической эффективности проекта

Таблица 1. «Чистые потоки денежных средств»(приложение 1)

Оценка экономической эффективности проекта

Таблица 1. «Чистые потоки денежных средств»(приложение 1)

Слайд 51. Простой срок окупаемости:

а) от момента старта проекта

б) от момента начала эксплуатационной

1. Простой срок окупаемости:

а) от момента старта проекта

б) от момента начала эксплуатационной

Слайд 6Срок окупаемости

Срок окупаемости со старта проекта –интервал планирования, в котором чистый

Срок окупаемости

Срок окупаемости со старта проекта –интервал планирования, в котором чистый

Слайд 7Чистая приведенная стоимость

Сумма чистых потоков денежных средств на всем горизонте рассмотрения

Чистая приведенная стоимость

Сумма чистых потоков денежных средств на всем горизонте рассмотрения

Слайд 8Способы определения ставки дисконтирования r:

Уровень депозитных ставок для юридических лиц.

Затраты на

Способы определения ставки дисконтирования r:

Уровень депозитных ставок для юридических лиц.

Затраты на

Слайд 9Оценка затрат на капитал

Критерий – уровень инвестиционного риска

Больший риск вызывает

Оценка затрат на капитал

Критерий – уровень инвестиционного риска

Больший риск вызывает

Слайд 10Оценка затрат на капитал

Для оценки используется только портфель акций

Премия за риск

Оценка затрат на капитал

Для оценки используется только портфель акций

Премия за риск

Слайд 11Признаки сегментированных рынков

малый размер фондового рынка в абсолютном выражении и относительно

Признаки сегментированных рынков

малый размер фондового рынка в абсолютном выражении и относительно

Слайд 12Факторы странового риска

Риск вызванный политическими факторами Риск национализации

Риск запретов на

Факторы странового риска

Риск вызванный политическими факторами Риск национализации

Риск запретов на

Слайд 13Оценка затрат на капитал

Оценка затрат на капитал

Слайд 14Оценка затрат на капитал

Модель CAPM (Общая идея)

Оценка затрат на капитал

Модель CAPM (Общая идея)

Слайд 16 ЗАВИСИМОСТЬ Бета от

СТРУКТУРЫ КАПИТАЛА

- Beta levered –коэффициент систематического риска акций (собственного

ЗАВИСИМОСТЬ Бета от

СТРУКТУРЫ КАПИТАЛА

- Beta levered –коэффициент систематического риска акций (собственного

Слайд 17Глобальная модель

βLG – чувствительность акций национальной компании А, рассчитанная на основе сопоставления

Глобальная модель

βLG – чувствительность акций национальной компании А, рассчитанная на основе сопоставления

Слайд 18Локальная модель

Премия за риск на локальном рынке

spread –разница доходности. Определяется на

Локальная модель

Премия за риск на локальном рынке

spread –разница доходности. Определяется на

Слайд 19Безрисковая доходность глобального рынка

Премия за риск

Страны-эталона

Из рейтинга

гособлигаций данной страны

Чувствительность акций сопоставимых

Безрисковая доходность глобального рынка

Премия за риск

Страны-эталона

Из рейтинга

гособлигаций данной страны

Чувствительность акций сопоставимых

Слайд 20Относительная волатильность

Премия за риск вложения в собственный капитал на развитом рынке

Модель применяется

Относительная волатильность

Премия за риск вложения в собственный капитал на развитом рынке

Модель применяется

Слайд 21Шаг 1: Rf - Доходность безрисковых активов

Шаг 2: (Rm-Rf) премия за рыночный

Шаг 1: Rf - Доходность безрисковых активов

Шаг 2: (Rm-Rf) премия за рыночный

Слайд 22Внутренняя норма доходности

IRR – максимальная доходность альтернативных вложений инвестора, которую выдерживает

Внутренняя норма доходности

IRR – максимальная доходность альтернативных вложений инвестора, которую выдерживает

Стратегии устойчивого развития

Стратегии устойчивого развития Что такое Бенилюкс

Что такое Бенилюкс Формула расчета сведений о среднесписочной численности работников за год

Формула расчета сведений о среднесписочной численности работников за год Параметрические методы ценообразования Подготовила:Клеутина С., группа МЭ-092

Параметрические методы ценообразования Подготовила:Клеутина С., группа МЭ-092 Перспективные модели модернизации, существующих схем теплоснабжения со снижением удельных затрат потребления в МКД

Перспективные модели модернизации, существующих схем теплоснабжения со снижением удельных затрат потребления в МКД Геополитическая интеграция Казахстана

Геополитическая интеграция Казахстана Классификация предприятий

Классификация предприятий Основные этапы и направления эволюции СНГ

Основные этапы и направления эволюции СНГ Оценка эффективности инновационной политики сибирских регионов в контексте обеспечения экономической безопасности

Оценка эффективности инновационной политики сибирских регионов в контексте обеспечения экономической безопасности Летний онлайн. Образовательный проект по экономике

Летний онлайн. Образовательный проект по экономике Экономическая система

Экономическая система Отчет главы городского округа, главы администрации Красновишерского городского округа о результатах деятельности

Отчет главы городского округа, главы администрации Красновишерского городского округа о результатах деятельности Управленческий риск

Управленческий риск Статистика национального богатства

Статистика национального богатства Экономика. Сделки

Экономика. Сделки Товарооборот ООО Находка

Товарооборот ООО Находка БРИКС - группа из пяти стран: Бразилии, России, Индии, КНР, ЮАР

БРИКС - группа из пяти стран: Бразилии, России, Индии, КНР, ЮАР Инициатива Бесплатная ярмарка. Минск

Инициатива Бесплатная ярмарка. Минск Tematska jedinica. Resursi

Tematska jedinica. Resursi Затраты предприятия

Затраты предприятия Мировая экономика. Тема 2.15

Мировая экономика. Тема 2.15 Социальное обеспечение

Социальное обеспечение Экономика и государство.

Экономика и государство. Совершенствование государственной системы управления продовольственной безопасностью в России на современном этапе

Совершенствование государственной системы управления продовольственной безопасностью в России на современном этапе Семинар по экспорту в ЕС. Оценка соответствия продукции

Семинар по экспорту в ЕС. Оценка соответствия продукции Экономические системы, 8 класс

Экономические системы, 8 класс Кредит

Кредит Введение в экспериментальную экономику

Введение в экспериментальную экономику