- Анализ затрат и выгод по проектам государственных расходов

Содержание

- 2. Анализ затрат и выгод по проектам государственных расходов Лекция 11

- 3. Анализ затрат и выгод по проектам государственных расходов Анализ издержек и выгод в общественном секторе. Критерий

- 4. 1. Анализ издержек и выгод в общественном секторе Большую часть расходов в государственном секторе экономики в

- 5. Анализ издержек и выгод в общественном секторе Важнейшими социальными программами государственных расходов являются: программы общественного здравоохранения,

- 6. Анализ издержек и выгод в общественном секторе Качественный анализ проекта государственных расходов – это содержательный анализ

- 7. Анализ издержек и выгод в общественном секторе Количественный анализ программы государственных расходов предполагает оценку программы с

- 8. Анализ издержек и выгод в общественном секторе Анализ издержек и выгод в общественном секторе сходен с

- 9. Анализ издержек и выгод в общественном секторе При оценке стоимости инвестиционного проекта возникает проблема соизмерения затрат

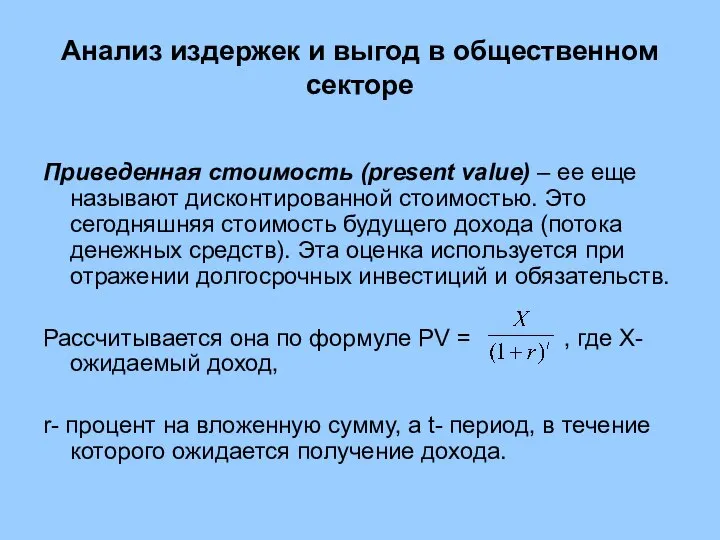

- 10. Анализ издержек и выгод в общественном секторе Приведенная стоимость (present value) – ее еще называют дисконтированной

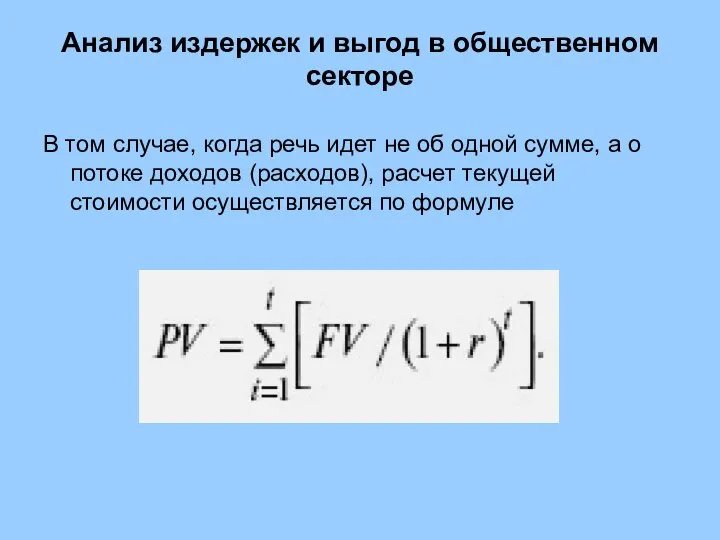

- 11. Анализ издержек и выгод в общественном секторе В том случае, когда речь идет не об одной

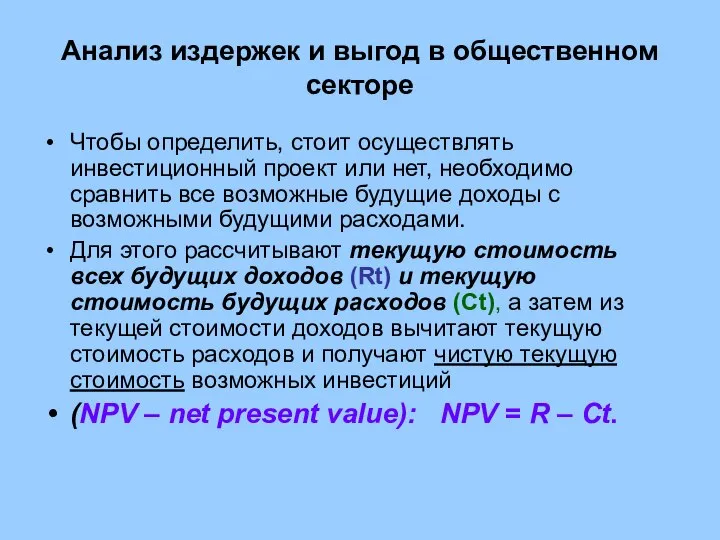

- 12. Анализ издержек и выгод в общественном секторе Чтобы определить, стоит осуществлять инвестиционный проект или нет, необходимо

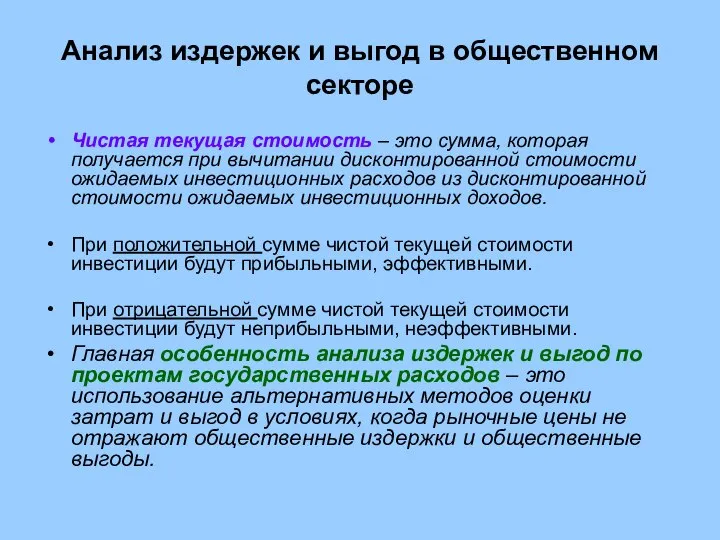

- 13. Анализ издержек и выгод в общественном секторе Чистая текущая стоимость – это сумма, которая получается при

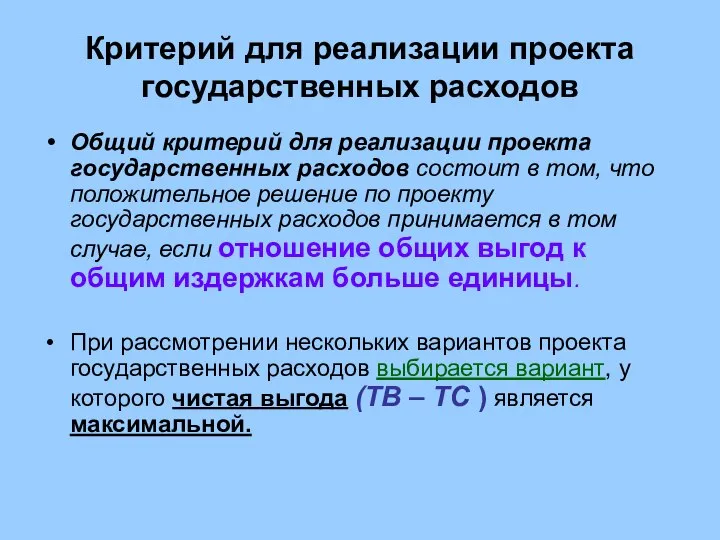

- 14. 2. Критерий для реализации проекта государственных расходов Общий критерий для реализации проекта государственных расходов состоит в

- 15. Спрос на услуги моста

- 16. Потребительский излишек в случае общественного проекта

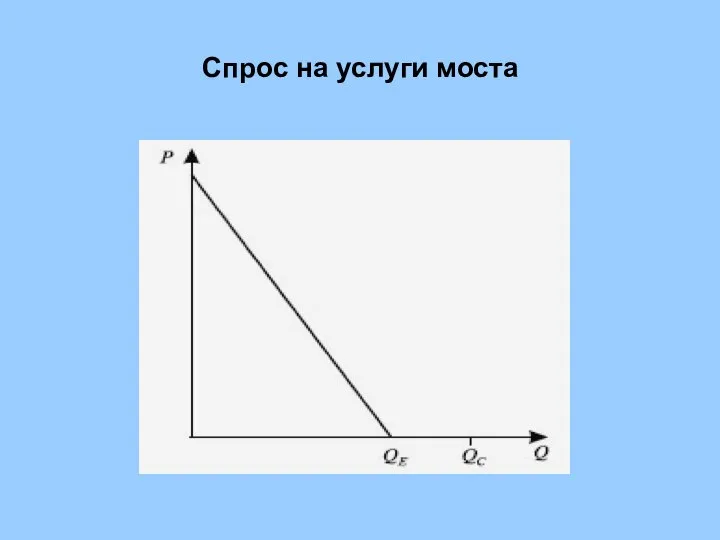

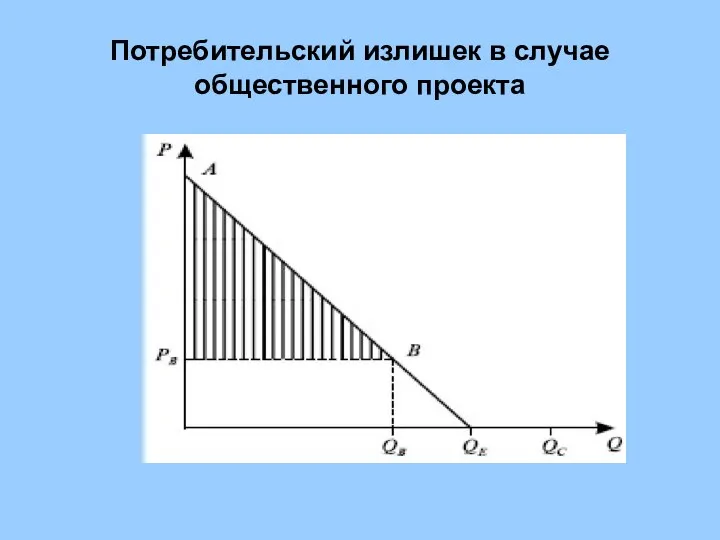

- 17. Критерий для реализации проекта государственных расходов Представим себе ситуацию, когда вводится плата за проезд по мосту.

- 18. Критерий для реализации проекта государственных расходов Общий критерий для реализации проекта государственных расходов состоит в том,

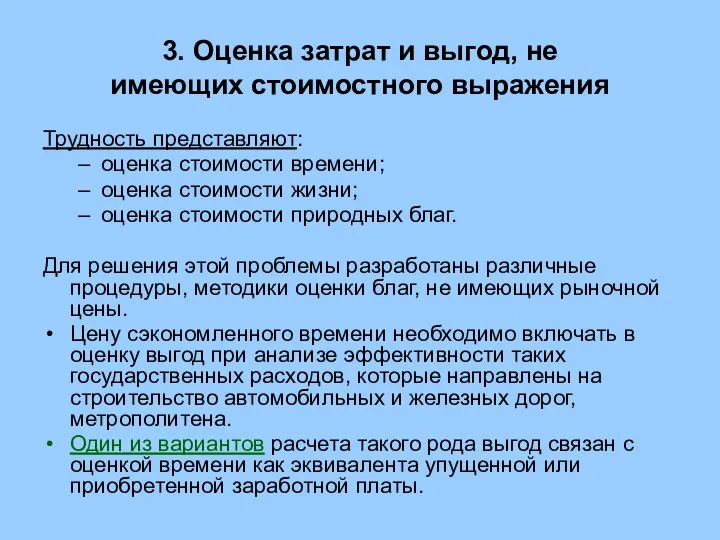

- 19. 3. Оценка затрат и выгод, не имеющих стоимостного выражения Трудность представляют: оценка стоимости времени; оценка стоимости

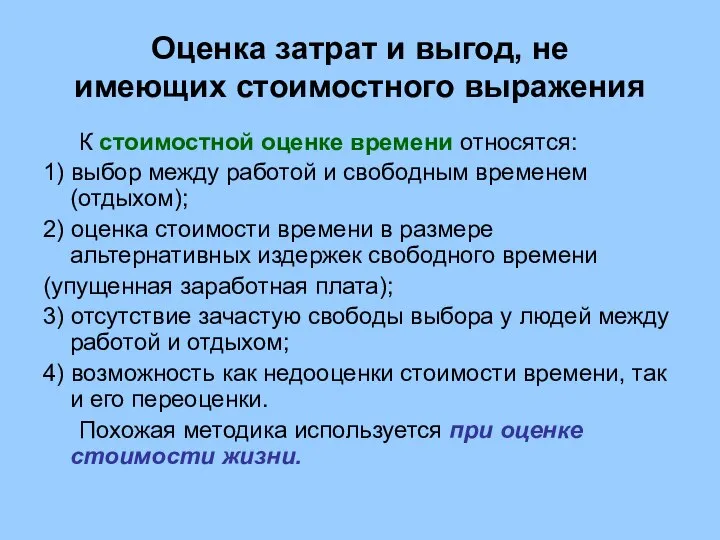

- 20. Оценка затрат и выгод, не имеющих стоимостного выражения К стоимостной оценке времени относятся: 1) выбор между

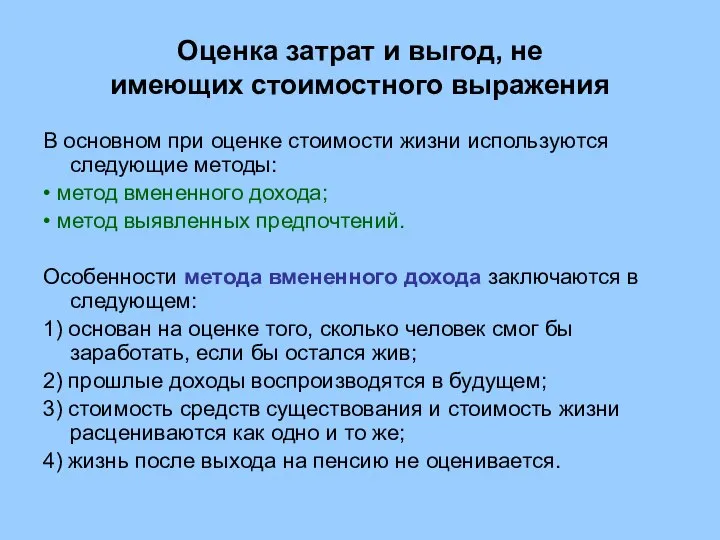

- 21. Оценка затрат и выгод, не имеющих стоимостного выражения В основном при оценке стоимости жизни используются следующие

- 22. Оценка затрат и выгод, не имеющих стоимостного выражения Метод выявленных предпочтений Люди, выбирая профессию, выбирают степень

- 23. Оценка затрат и выгод, не имеющих стоимостного выражения особенности метода выявленных предпочтений заключаются в следующем: 1)

- 24. Оценка затрат и выгод, не имеющих стоимостного выражения Оценка стоимости природных благ также представляет собой проблему

- 25. Оценка затрат и выгод, не имеющих стоимостного выражения Особенности метода «условной оценки» заключаются в следующем: 1)

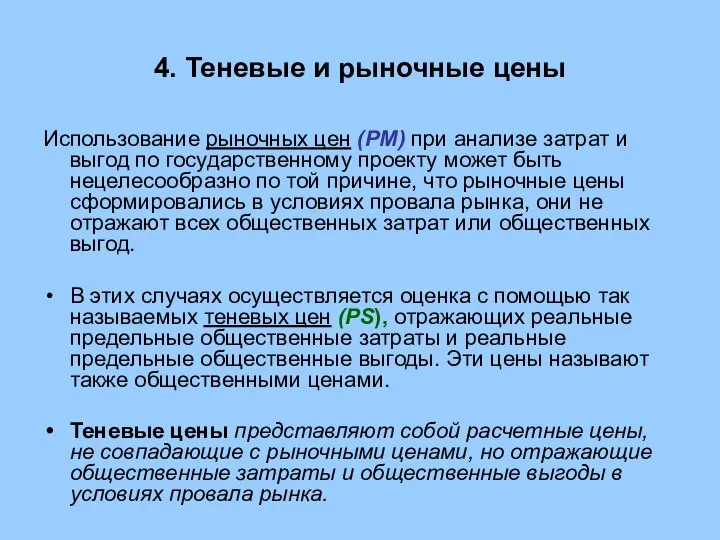

- 26. 4. Теневые и рыночные цены Использование рыночных цен (PM) при анализе затрат и выгод по государственному

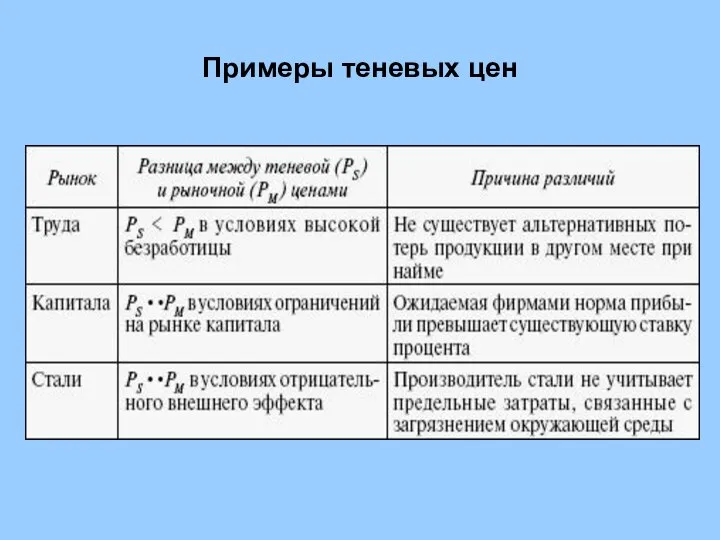

- 27. Примеры теневых цен

- 28. 5. Дисконтирование при оценке общественных проектов Общественная ставка дисконтирования – это ставка дисконтирования, применяемая правительством при

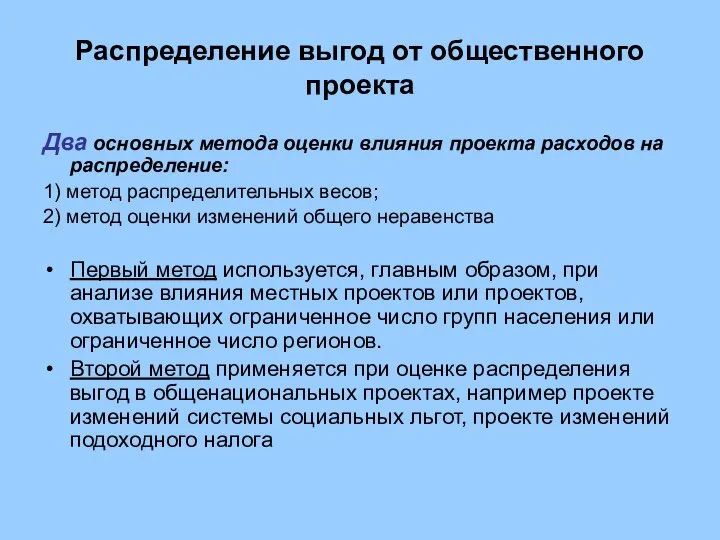

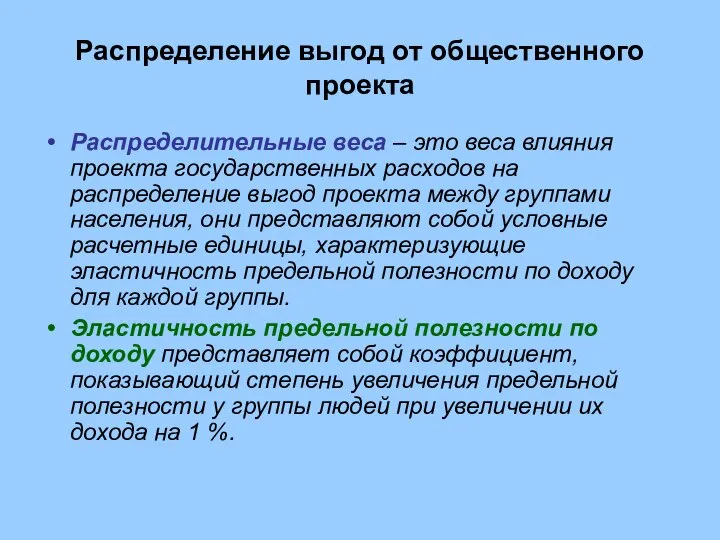

- 29. 6. Распределение выгод от общественного проекта Оценка распределительного эффекта общественного проекта предполагает определение важнейших аспектов перераспределения.

- 30. Распределение выгод от общественного проекта Два основных метода оценки влияния проекта расходов на распределение: 1) метод

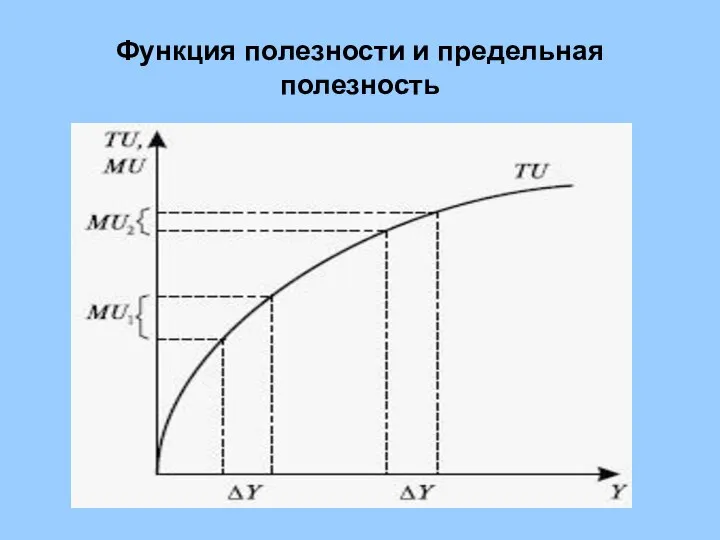

- 31. Функция полезности и предельная полезность

- 32. Распределение выгод от общественного проекта Распределительные веса – это веса влияния проекта государственных расходов на распределение

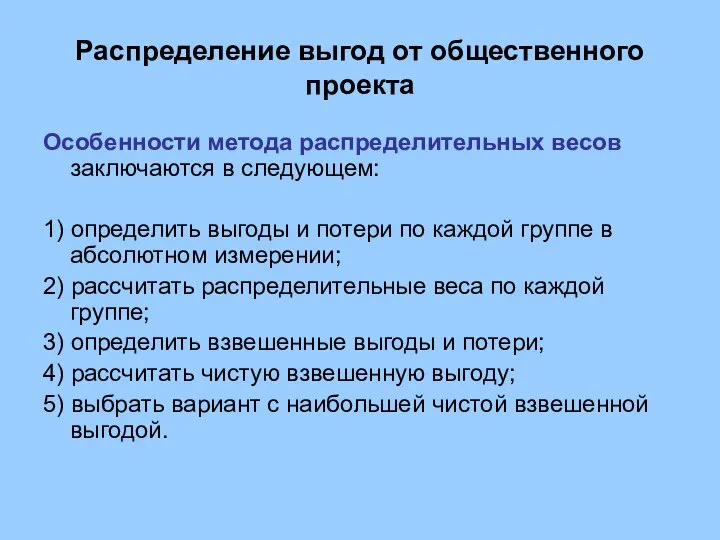

- 33. Распределение выгод от общественного проекта Особенности метода распределительных весов заключаются в следующем: 1) определить выгоды и

- 35. Скачать презентацию

Слайд 3Анализ затрат и выгод по проектам

государственных расходов

Анализ издержек и выгод в общественном

Анализ затрат и выгод по проектам

государственных расходов

Анализ издержек и выгод в общественном

Слайд 41. Анализ издержек и выгод в общественном секторе

Большую часть расходов в государственном

1. Анализ издержек и выгод в общественном секторе

Большую часть расходов в государственном

Слайд 5Анализ издержек и выгод в общественном секторе

Важнейшими социальными программами государственных расходов являются:

программы

Анализ издержек и выгод в общественном секторе

Важнейшими социальными программами государственных расходов являются:

программы

Слайд 6Анализ издержек и выгод в общественном секторе

Качественный анализ проекта государственных расходов –

Анализ издержек и выгод в общественном секторе

Качественный анализ проекта государственных расходов –

Слайд 7Анализ издержек и выгод в общественном секторе

Количественный анализ программы государственных расходов предполагает

Анализ издержек и выгод в общественном секторе

Количественный анализ программы государственных расходов предполагает

Слайд 8Анализ издержек и выгод в общественном секторе

Анализ издержек и выгод в общественном

Анализ издержек и выгод в общественном секторе

Анализ издержек и выгод в общественном

Слайд 9Анализ издержек и выгод в общественном секторе

При оценке стоимости инвестиционного проекта возникает

Анализ издержек и выгод в общественном секторе

При оценке стоимости инвестиционного проекта возникает

Слайд 10Анализ издержек и выгод в общественном секторе

Приведенная стоимость (present value) – ее

Анализ издержек и выгод в общественном секторе

Приведенная стоимость (present value) – ее

Слайд 11Анализ издержек и выгод в общественном секторе

В том случае, когда речь идет

Анализ издержек и выгод в общественном секторе

В том случае, когда речь идет

Слайд 12Анализ издержек и выгод в общественном секторе

Чтобы определить, стоит осуществлять инвестиционный проект

Анализ издержек и выгод в общественном секторе

Чтобы определить, стоит осуществлять инвестиционный проект

Слайд 13Анализ издержек и выгод в общественном секторе

Чистая текущая стоимость – это сумма,

Анализ издержек и выгод в общественном секторе

Чистая текущая стоимость – это сумма,

Слайд 142. Критерий для реализации

проекта государственных расходов

Общий критерий для реализации проекта государственных расходов

2. Критерий для реализации

проекта государственных расходов

Общий критерий для реализации проекта государственных расходов

Слайд 15Спрос на услуги моста

Спрос на услуги моста

Слайд 16Потребительский излишек в случае общественного проекта

Потребительский излишек в случае общественного проекта

Слайд 17Критерий для реализации проекта государственных расходов

Представим себе ситуацию, когда вводится плата за

Критерий для реализации проекта государственных расходов

Представим себе ситуацию, когда вводится плата за

Слайд 18Критерий для реализации проекта государственных расходов

Общий критерий для реализации проекта государственных расходов

Критерий для реализации проекта государственных расходов

Общий критерий для реализации проекта государственных расходов

Слайд 193. Оценка затрат и выгод, не

имеющих стоимостного выражения

Трудность представляют:

оценка стоимости времени;

оценка стоимости

3. Оценка затрат и выгод, не

имеющих стоимостного выражения

Трудность представляют:

оценка стоимости времени;

оценка стоимости

Слайд 20Оценка затрат и выгод, не

имеющих стоимостного выражения

К стоимостной оценке времени относятся:

1) выбор

Оценка затрат и выгод, не

имеющих стоимостного выражения

К стоимостной оценке времени относятся:

1) выбор

Слайд 21Оценка затрат и выгод, не

имеющих стоимостного выражения

В основном при оценке стоимости жизни

Оценка затрат и выгод, не

имеющих стоимостного выражения

В основном при оценке стоимости жизни

Слайд 22Оценка затрат и выгод, не

имеющих стоимостного выражения

Метод выявленных предпочтений

Люди, выбирая профессию, выбирают

Оценка затрат и выгод, не

имеющих стоимостного выражения

Метод выявленных предпочтений

Люди, выбирая профессию, выбирают

Слайд 23Оценка затрат и выгод, не

имеющих стоимостного выражения

особенности метода выявленных предпочтений заключаются в

Оценка затрат и выгод, не

имеющих стоимостного выражения

особенности метода выявленных предпочтений заключаются в

Слайд 24Оценка затрат и выгод, не

имеющих стоимостного выражения

Оценка стоимости природных благ также представляет

Оценка затрат и выгод, не

имеющих стоимостного выражения

Оценка стоимости природных благ также представляет

Слайд 25Оценка затрат и выгод, не

имеющих стоимостного выражения

Особенности метода «условной оценки» заключаются в

Оценка затрат и выгод, не

имеющих стоимостного выражения

Особенности метода «условной оценки» заключаются в

Слайд 264. Теневые и рыночные цены

Использование рыночных цен (PM) при анализе затрат и

4. Теневые и рыночные цены

Использование рыночных цен (PM) при анализе затрат и

Слайд 27Примеры теневых цен

Примеры теневых цен

Слайд 285. Дисконтирование при оценке общественных проектов

Общественная ставка дисконтирования – это ставка дисконтирования,

5. Дисконтирование при оценке общественных проектов

Общественная ставка дисконтирования – это ставка дисконтирования,

Слайд 296. Распределение выгод от общественного проекта

Оценка распределительного эффекта общественного проекта предполагает определение

6. Распределение выгод от общественного проекта

Оценка распределительного эффекта общественного проекта предполагает определение

Слайд 30Распределение выгод от общественного проекта

Два основных метода оценки влияния проекта расходов на

Распределение выгод от общественного проекта

Два основных метода оценки влияния проекта расходов на

Слайд 31Функция полезности и предельная полезность

Функция полезности и предельная полезность

Слайд 32Распределение выгод от общественного проекта

Распределительные веса – это веса влияния проекта государственных

Распределение выгод от общественного проекта

Распределительные веса – это веса влияния проекта государственных

Слайд 33Распределение выгод от общественного проекта

Особенности метода распределительных весов заключаются в следующем:

1) определить

Распределение выгод от общественного проекта

Особенности метода распределительных весов заключаются в следующем:

1) определить

Способы расчёта ВВП

Способы расчёта ВВП Основы Евразийской экономической интеграции и будущей стратегии развития России

Основы Евразийской экономической интеграции и будущей стратегии развития России Нормирование труда на ремонтно-обслуживающих предприятиях. Лекция 13

Нормирование труда на ремонтно-обслуживающих предприятиях. Лекция 13 Моя карьера в Вологодской области

Моя карьера в Вологодской области Государственное регулирование

Государственное регулирование АКТИВИЗАЦИЯ ФУНКЦИЙ БЮДЖЕТНЫХ СИСТЕМ Выполнили: студентки группы МЭ091 Еросова В. Рудакова Т.

АКТИВИЗАЦИЯ ФУНКЦИЙ БЮДЖЕТНЫХ СИСТЕМ Выполнили: студентки группы МЭ091 Еросова В. Рудакова Т. Рынок труда. Безработица

Рынок труда. Безработица Предмет и метод экономической теории

Предмет и метод экономической теории Приватизация собственности, начало строительства рыночной экономики (1991-1995)

Приватизация собственности, начало строительства рыночной экономики (1991-1995) Восточноафриканское сообщество (ВАС)

Восточноафриканское сообщество (ВАС) Экономическая теория

Экономическая теория Бизнес в России

Бизнес в России Формализация. Этапы формализации

Формализация. Этапы формализации Франкфурт-На-Майне Мировой Финансовый Центр

Франкфурт-На-Майне Мировой Финансовый Центр Энергосбережение в быту

Энергосбережение в быту Открытая экономика

Открытая экономика Предмет и методы макроэкономического анализа

Предмет и методы макроэкономического анализа Концепция социально-экономического развития РФ

Концепция социально-экономического развития РФ Вводное 1 занятие по экономике

Вводное 1 занятие по экономике Природные опасности и характер их проявления и действия на людей, животных, растения, объекты экономики. Лекция 4.1

Природные опасности и характер их проявления и действия на людей, животных, растения, объекты экономики. Лекция 4.1 Глобальные проблемы современности

Глобальные проблемы современности Комплексный подход к исследованию бедности в регионе

Комплексный подход к исследованию бедности в регионе Разработка и расчет экономической эффективности внедрения автоматизированной информационной системы управления заявками

Разработка и расчет экономической эффективности внедрения автоматизированной информационной системы управления заявками Основные понятия и категории статистики

Основные понятия и категории статистики Мобилизация недоиспользованных ресурсов на территории и…

Мобилизация недоиспользованных ресурсов на территории и… Экономическая и экологическая оценка машин и оборудования по ГОСТ

Экономическая и экологическая оценка машин и оборудования по ГОСТ Современная международная валютная система

Современная международная валютная система Экономика как наука и хозяйство. Лекция 8

Экономика как наука и хозяйство. Лекция 8