- Основные фонды предприятия

Содержание

- 7. где Фн – стоимость основных фондов на начало периода (года), руб.; Фввод – стоимость основных фондов

- 8. Основные фонды – средства труда, участвующие в производстве МНОГОКРАТНО, при этом постепенно физически и морально (устаревание)

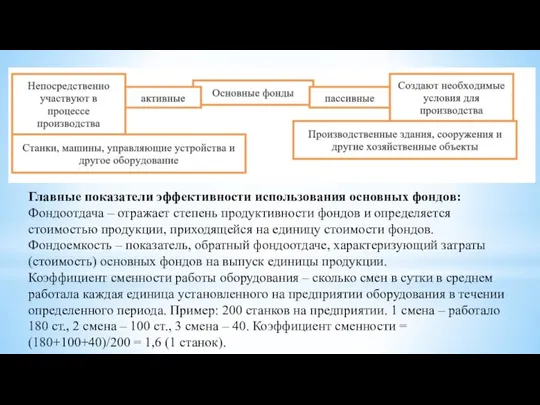

- 9. Главные показатели эффективности использования основных фондов: Фондоотдача – отражает степень продуктивности фондов и определяется стоимостью продукции,

- 10. Для эффективного использования основных фондов необходимо повышение фондоотдачи (или снижение фондоемкости) с помощью основных мер: сведение

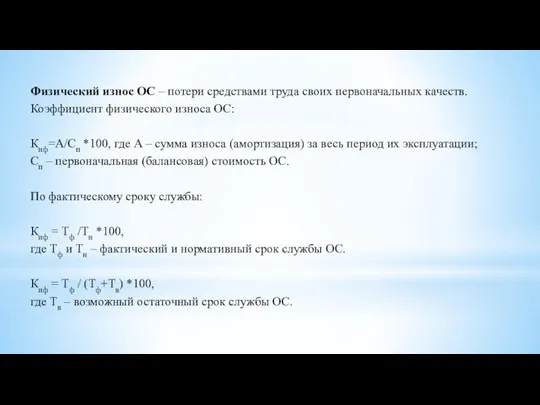

- 11. Физический износ ОС – потери средствами труда своих первоначальных качеств. Коэффициент физического износа ОС: Киф=А/Сп *100,

- 13. Скачать презентацию

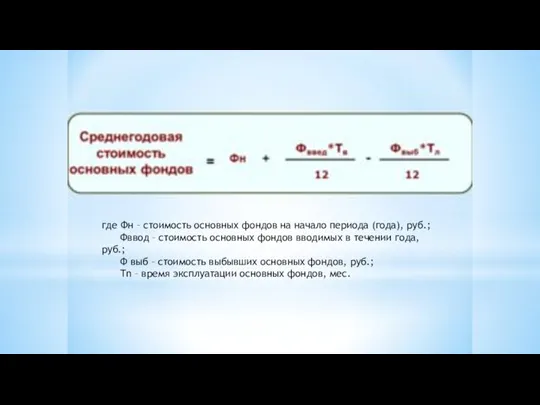

Слайд 7где Фн – стоимость основных фондов на начало периода (года), руб.;

Фввод

где Фн – стоимость основных фондов на начало периода (года), руб.;

Фввод

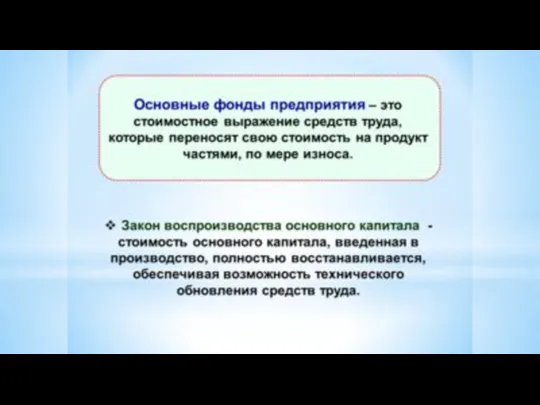

Слайд 8Основные фонды – средства труда, участвующие в производстве МНОГОКРАТНО, при этом постепенно

Основные фонды – средства труда, участвующие в производстве МНОГОКРАТНО, при этом постепенно

Слайд 9Главные показатели эффективности использования основных фондов:

Фондоотдача – отражает степень продуктивности фондов и

Главные показатели эффективности использования основных фондов:

Фондоотдача – отражает степень продуктивности фондов и

Слайд 10Для эффективного использования основных фондов необходимо повышение фондоотдачи (или снижение фондоемкости) с

Для эффективного использования основных фондов необходимо повышение фондоотдачи (или снижение фондоемкости) с

Слайд 11Физический износ ОС – потери средствами труда своих первоначальных качеств.

Коэффициент физического износа

Физический износ ОС – потери средствами труда своих первоначальных качеств.

Коэффициент физического износа

Издержки. Понятие издержек

Издержки. Понятие издержек Рациональное экономическое поведения собственника, работника, потребителя, семьянина, гражданина

Рациональное экономическое поведения собственника, работника, потребителя, семьянина, гражданина Износ и амортизация основных фондов

Износ и амортизация основных фондов Социоэкономика как межотраслевая наука

Социоэкономика как межотраслевая наука Глобальная информационная экономика

Глобальная информационная экономика Государственное регулирование национальной экономики России, основных отраслей и предпринимательства

Государственное регулирование национальной экономики России, основных отраслей и предпринимательства Биткойн и технология блокчейн

Биткойн и технология блокчейн Экономика Челябинской области

Экономика Челябинской области Теория экономического анализа

Теория экономического анализа Глобальные проблемы развития и пути их решения

Глобальные проблемы развития и пути их решения Экономическое развитие

Экономическое развитие Средства стимулирования сбыта: виды и особенности

Средства стимулирования сбыта: виды и особенности Испания и ЕС

Испания и ЕС Сущность труда и виды трудовой деятельности в здравоохранении

Сущность труда и виды трудовой деятельности в здравоохранении Маржинальный анализ. Анализ факторов изменения точки безубыточности

Маржинальный анализ. Анализ факторов изменения точки безубыточности Нефть – кровью и потом

Нефть – кровью и потом Vetroline - новая энергетика

Vetroline - новая энергетика 1_1

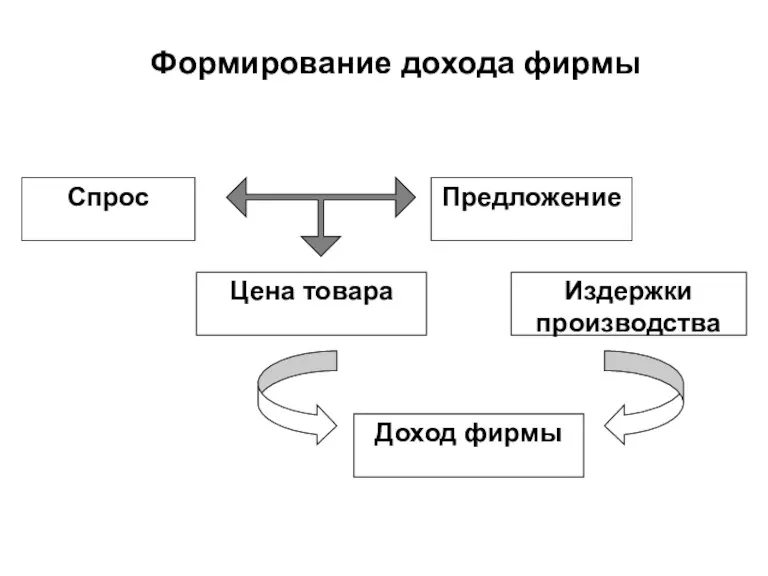

1_1 Формирование дохода фирмы

Формирование дохода фирмы Виртуальный город (экономика для младших школьников)

Виртуальный город (экономика для младших школьников) Пробег ПС и его использование

Пробег ПС и его использование Информационно-техническое обеспечение деятельности таможенно-логистических терминалов в Евразийском союзе

Информационно-техническое обеспечение деятельности таможенно-логистических терминалов в Евразийском союзе Государственное управление: модернизация или настройка

Государственное управление: модернизация или настройка Становление рыночной экономики в современной России

Становление рыночной экономики в современной России Хозяйство Центрального района

Хозяйство Центрального района Вовлеченность. Стоимость невовлеченности

Вовлеченность. Стоимость невовлеченности Новые тренды в интеллектуальном земледелии

Новые тренды в интеллектуальном земледелии Понятие надёжности. Вероятностный смысл надёжности

Понятие надёжности. Вероятностный смысл надёжности