- Продукция предприятия. Себестоимость и прибыль. (Тема 6.5)

Содержание

- 2. Этапы формирования политики ценообразования организации Определение целей ценовой политики; Определение спроса; Оценка издержек; Анализ предложения и

- 3. 6.5. Себестоимость и прибыль Себестоимость - это суммарные затраты на производство и реализацию продукции, выраженные в

- 4. Классификация затрат на производство и реализацию продукции

- 5. Прибыль – обязательный элемент цены. Рассчитывается как процентная надбавка к себестоимости исходя из норматива рентабельности. Различают

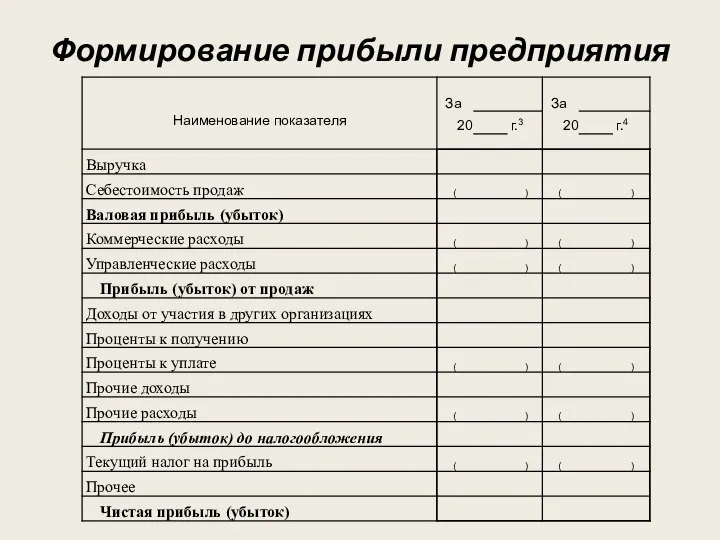

- 6. Формирование прибыли предприятия

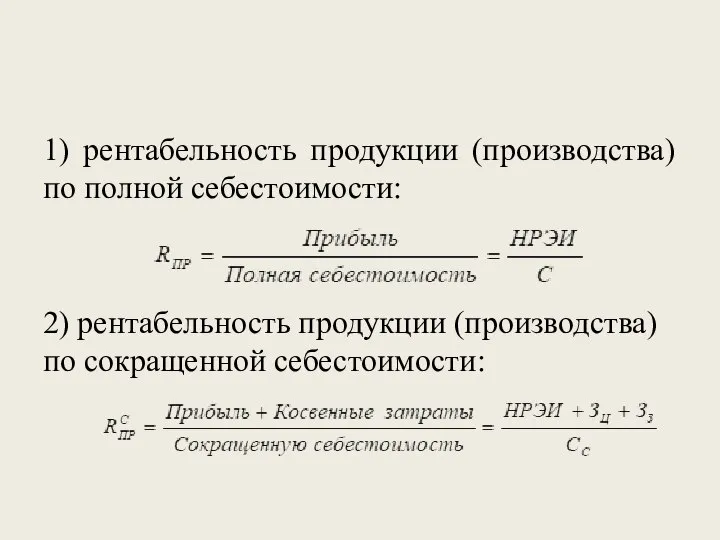

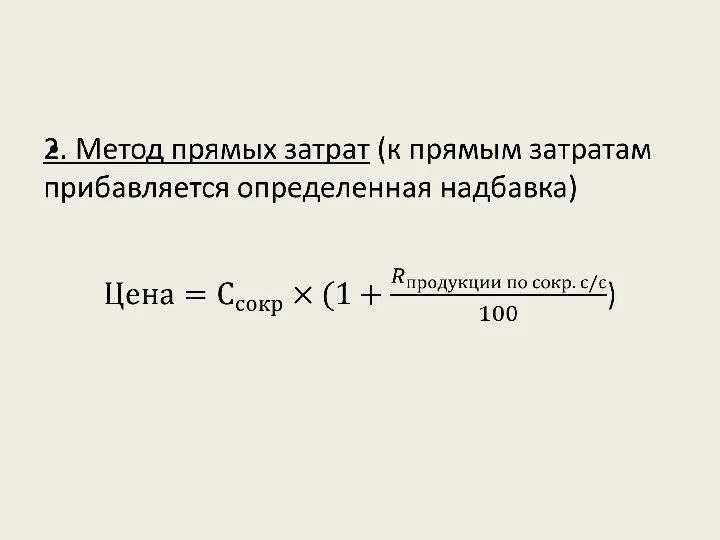

- 8. 1) рентабельность продукции (производства) по полной себестоимости: 2) рентабельность продукции (производства) по сокращенной себестоимости:

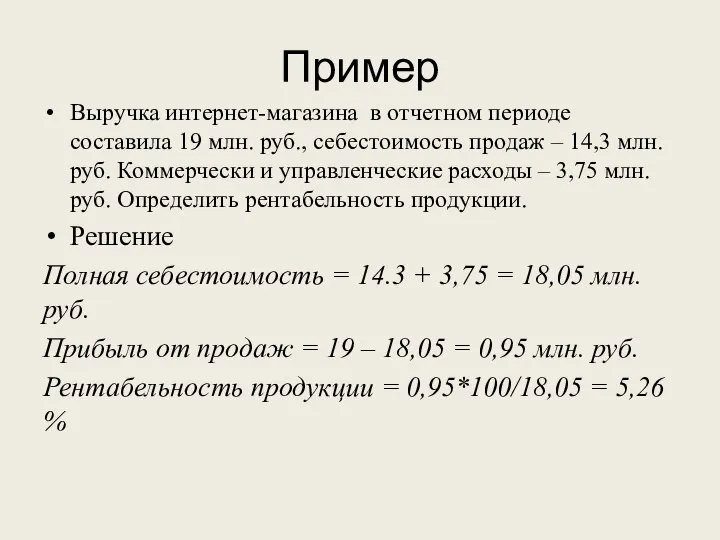

- 9. Пример Выручка интернет-магазина в отчетном периоде составила 19 млн. руб., себестоимость продаж – 14,3 млн. руб.

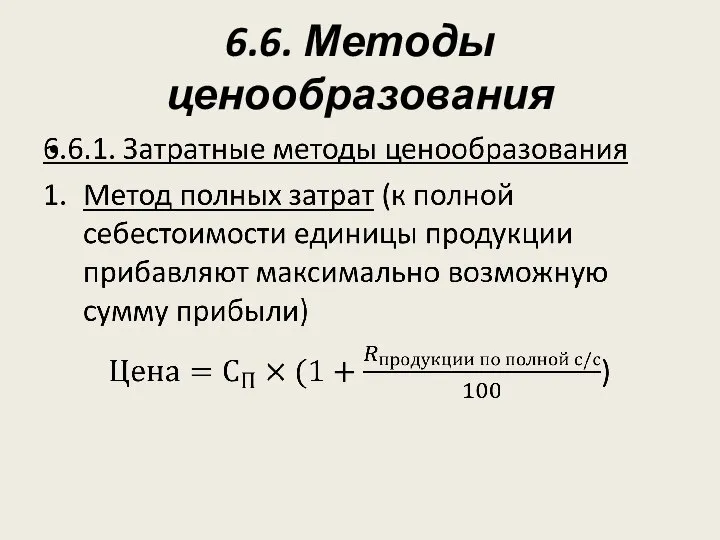

- 10. 6.6. Методы ценообразования

- 11. Достоинства метода: Снижение ценовой конкуренции Равенство продавцов и покупателей Недостатки: Не учитывает спрос на товар и

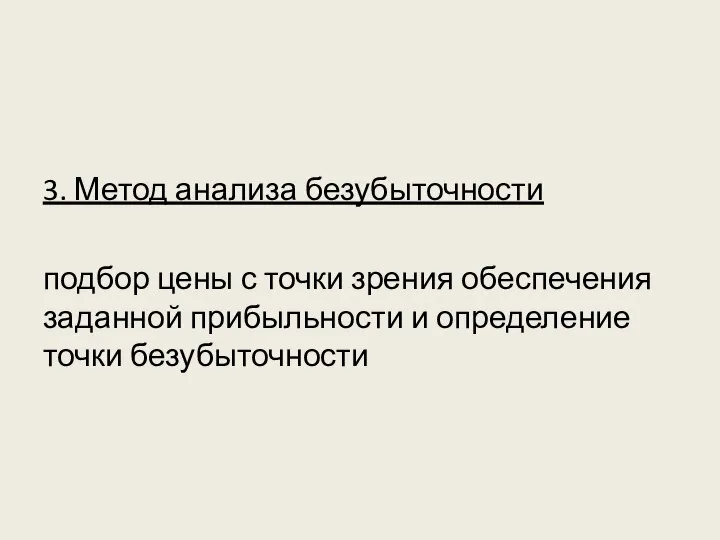

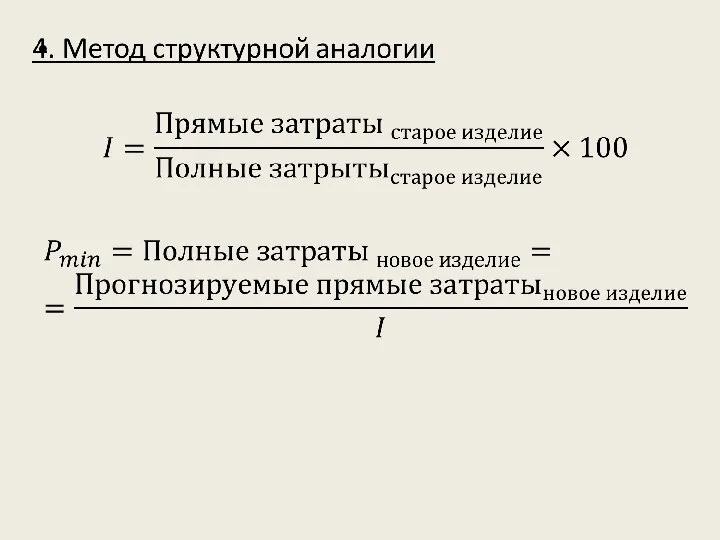

- 13. 3. Метод анализа безубыточности подбор цены с точки зрения обеспечения заданной прибыльности и определение точки безубыточности

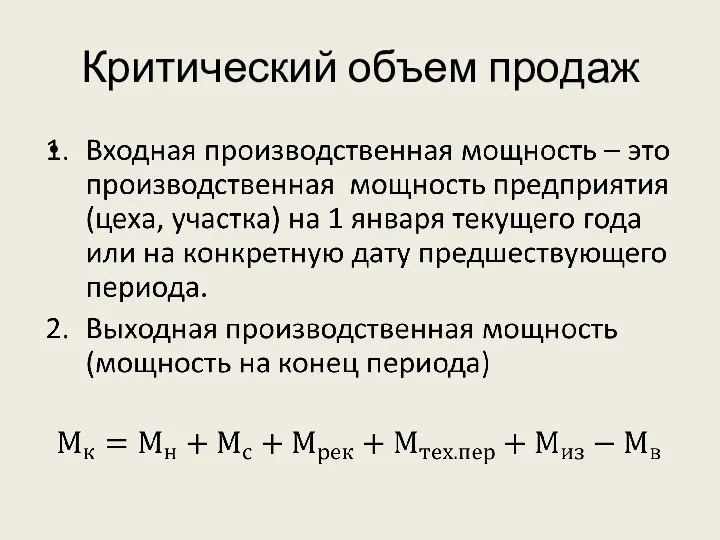

- 14. Критический объем продаж

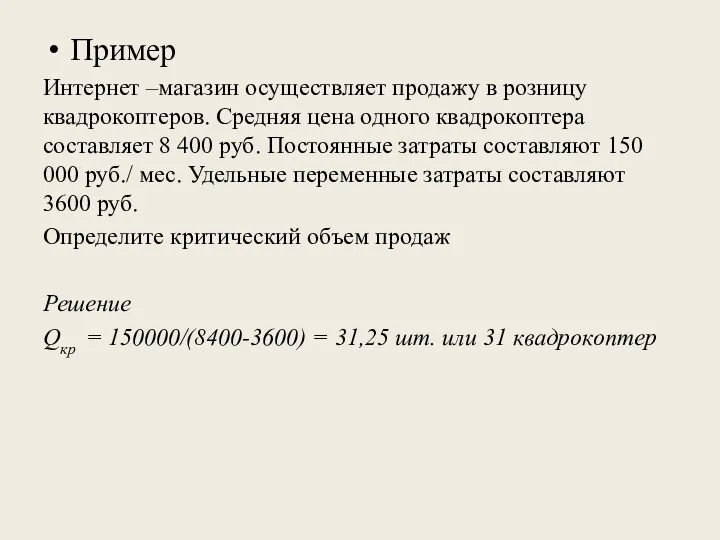

- 15. Пример Интернет –магазин осуществляет продажу в розницу квадрокоптеров. Средняя цена одного квадрокоптера составляет 8 400 руб.

- 18. Скачать презентацию

Слайд 2Этапы формирования политики ценообразования организации

Определение целей ценовой политики;

Определение спроса;

Оценка издержек;

Этапы формирования политики ценообразования организации

Определение целей ценовой политики;

Определение спроса;

Оценка издержек;

Слайд 36.5. Себестоимость и прибыль

Себестоимость - это суммарные затраты на производство и реализацию

6.5. Себестоимость и прибыль

Себестоимость - это суммарные затраты на производство и реализацию

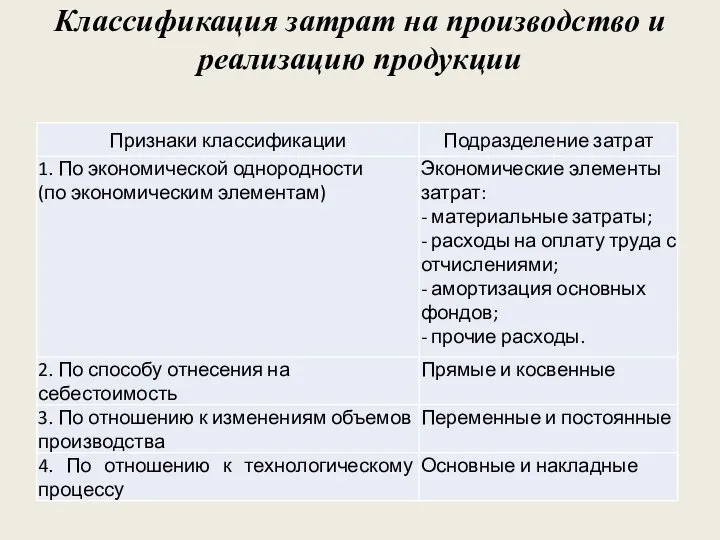

Слайд 4Классификация затрат на производство и реализацию продукции

Классификация затрат на производство и реализацию продукции

Слайд 5Прибыль – обязательный элемент цены. Рассчитывается как процентная надбавка к себестоимости исходя

Прибыль – обязательный элемент цены. Рассчитывается как процентная надбавка к себестоимости исходя

Слайд 6Формирование прибыли предприятия

Формирование прибыли предприятия

Слайд 81) рентабельность продукции (производства) по полной себестоимости:

2) рентабельность продукции (производства) по сокращенной

1) рентабельность продукции (производства) по полной себестоимости:

2) рентабельность продукции (производства) по сокращенной

Слайд 9Пример

Выручка интернет-магазина в отчетном периоде составила 19 млн. руб., себестоимость продаж –

Пример

Выручка интернет-магазина в отчетном периоде составила 19 млн. руб., себестоимость продаж –

Слайд 106.6. Методы ценообразования

6.6. Методы ценообразования

Слайд 11Достоинства метода:

Снижение ценовой конкуренции

Равенство продавцов и покупателей

Недостатки:

Не учитывает спрос на товар и

Достоинства метода:

Снижение ценовой конкуренции

Равенство продавцов и покупателей

Недостатки:

Не учитывает спрос на товар и

Слайд 133. Метод анализа безубыточности

подбор цены с точки зрения обеспечения заданной прибыльности и

3. Метод анализа безубыточности

подбор цены с точки зрения обеспечения заданной прибыльности и

Слайд 14Критический объем продаж

Критический объем продаж

Слайд 15Пример

Интернет –магазин осуществляет продажу в розницу квадрокоптеров. Средняя цена одного квадрокоптера составляет

Пример

Интернет –магазин осуществляет продажу в розницу квадрокоптеров. Средняя цена одного квадрокоптера составляет

Уравнение Ирвинга Фишера

Уравнение Ирвинга Фишера Faktory_proizvodstva

Faktory_proizvodstva Особенности формирования конкурентоспособности новых товаров на современных рынках Белоглазова Ю., ДС-01 МЭ

Особенности формирования конкурентоспособности новых товаров на современных рынках Белоглазова Ю., ДС-01 МЭ архитектурные стили Санкт-Петербурга

архитектурные стили Санкт-Петербурга Макроэкономическое окружение предприятия (basic–анализ основных показателей и сценарное моделирование)

Макроэкономическое окружение предприятия (basic–анализ основных показателей и сценарное моделирование) Типы экономических систем

Типы экономических систем Инфляция и дефляция

Инфляция и дефляция Экономика1

Экономика1 Экономика Республики Беларусь

Экономика Республики Беларусь Территориальное планирование

Территориальное планирование 6,000 staff could lose their jobs

6,000 staff could lose their jobs Тема 3. СИСТЕМА ЭБ РОССИИ

Тема 3. СИСТЕМА ЭБ РОССИИ Роль государства в обеспечении экономического роста в современной России

Роль государства в обеспечении экономического роста в современной России Экономические циклы и их виды

Экономические циклы и их виды Эластичность спроса по доходу. Перекрестная эластичность

Эластичность спроса по доходу. Перекрестная эластичность Ecological and economic assessment of agricultural land (for example Jambyl district Jualy region)

Ecological and economic assessment of agricultural land (for example Jambyl district Jualy region) Новая экономическая политика 1921 – 1927 годов

Новая экономическая политика 1921 – 1927 годов Электроэнергетика

Электроэнергетика Экономическая история и практики квантификации. Лекция 3

Экономическая история и практики квантификации. Лекция 3 Финансовые пирамиды

Финансовые пирамиды Разработка, утверждение и исполнение бюджета

Разработка, утверждение и исполнение бюджета Предприятия, где нужен я (анализ рынка труда Нижегородской области и Ветлужского района в системе автомобильного комплекса)

Предприятия, где нужен я (анализ рынка труда Нижегородской области и Ветлужского района в системе автомобильного комплекса) Экономика, как подсистема общества

Экономика, как подсистема общества Современные тенденции развития экономики и управления. Лекция №4

Современные тенденции развития экономики и управления. Лекция №4 Экономические циклы как следствие борьбы между трудом и капиталом. Модель Крафта-Вайзе

Экономические циклы как следствие борьбы между трудом и капиталом. Модель Крафта-Вайзе Основные этапы реализации проекта по созданию первого российского солнцемобиля

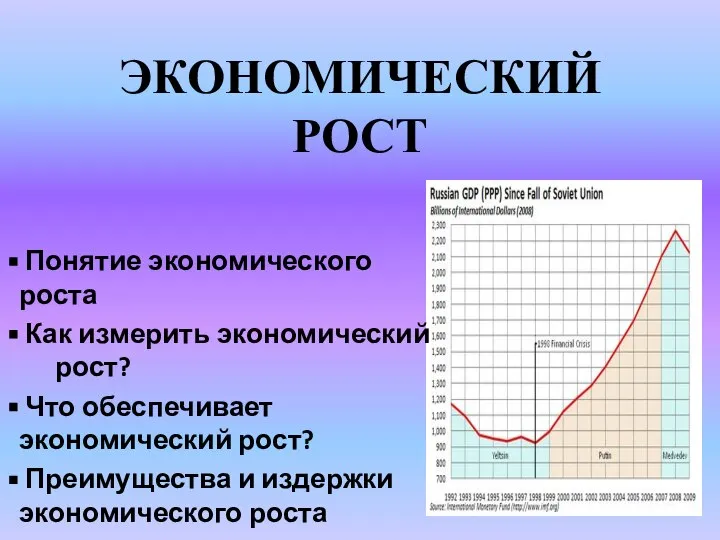

Основные этапы реализации проекта по созданию первого российского солнцемобиля Экономический рост

Экономический рост Процессы глобализации и интеграции

Процессы глобализации и интеграции