- Оценка бизнеса

Содержание

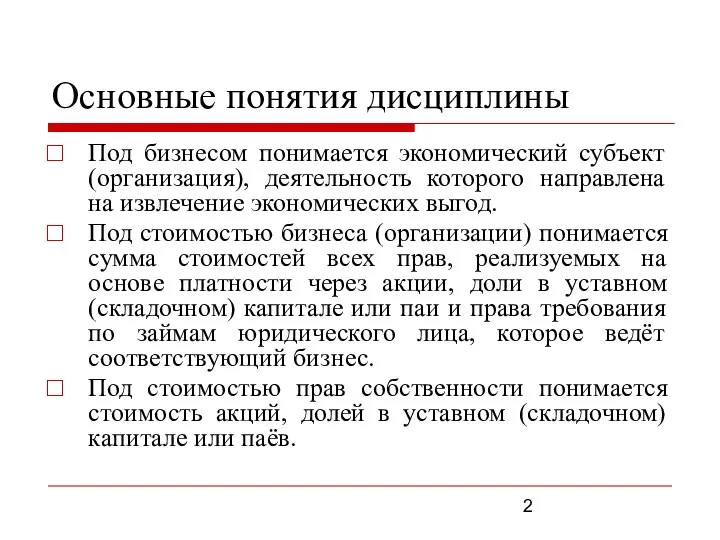

- 2. Основные понятия дисциплины Под бизнесом понимается экономический субъект (организация), деятельность которого направлена на извлечение экономических выгод.

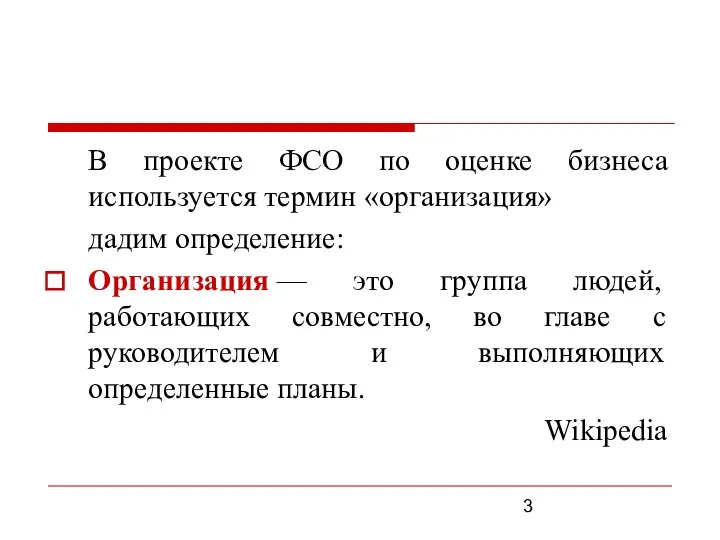

- 3. В проекте ФСО по оценке бизнеса используется термин «организация» дадим определение: Организация — это группа людей,

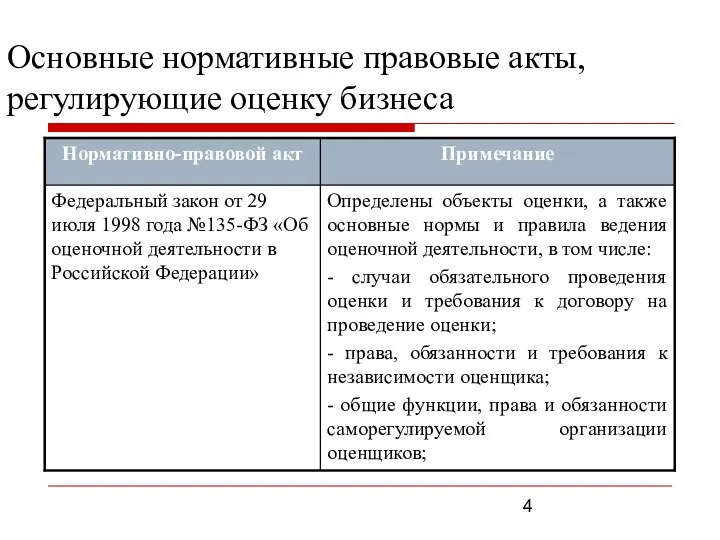

- 4. Основные нормативные правовые акты, регулирующие оценку бизнеса

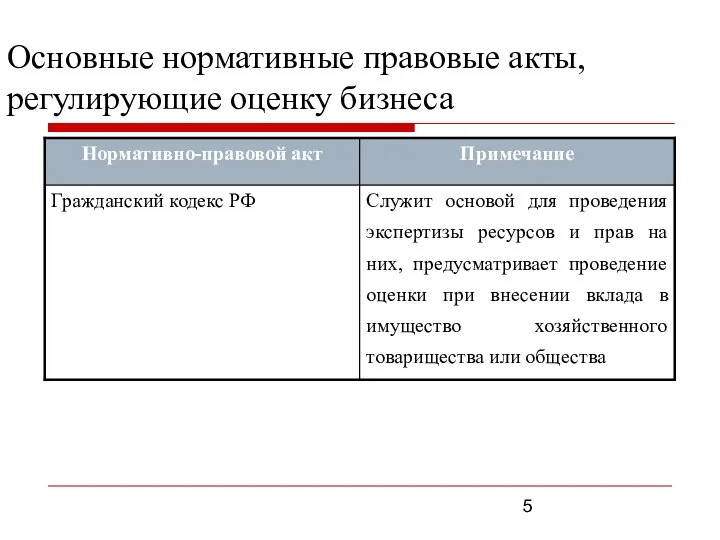

- 5. Основные нормативные правовые акты, регулирующие оценку бизнеса

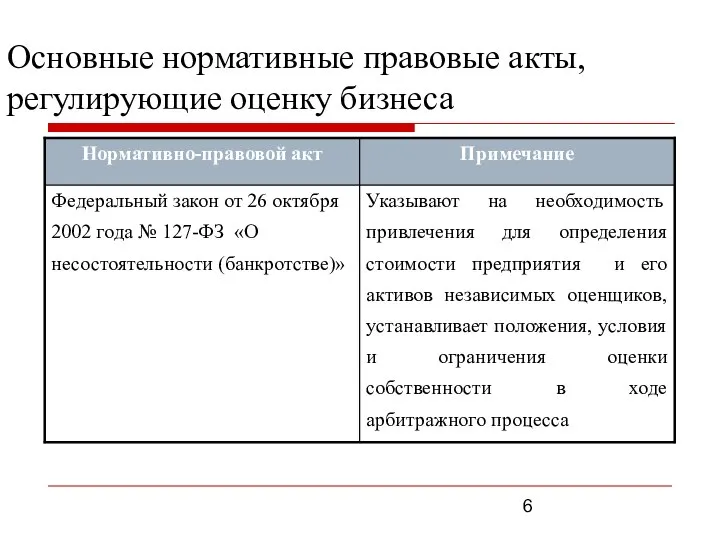

- 6. Основные нормативные правовые акты, регулирующие оценку бизнеса

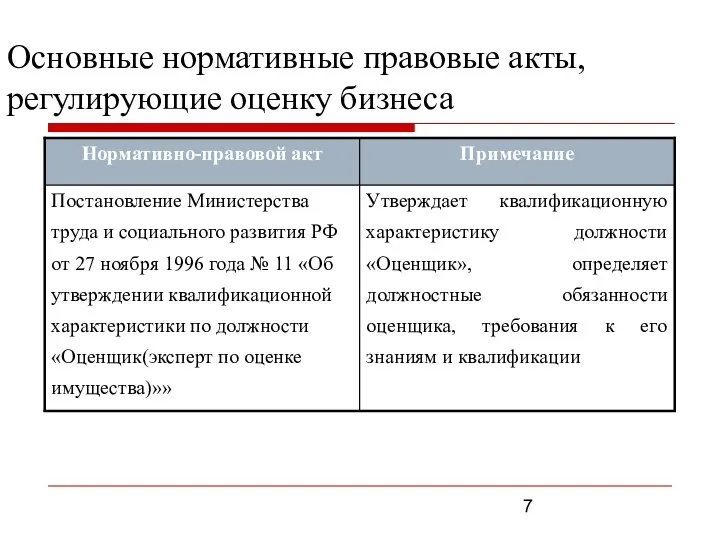

- 7. Основные нормативные правовые акты, регулирующие оценку бизнеса

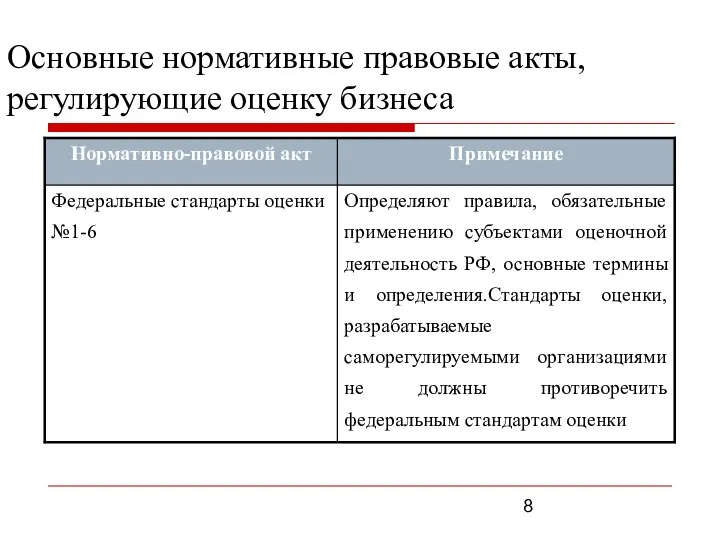

- 8. Основные нормативные правовые акты, регулирующие оценку бизнеса

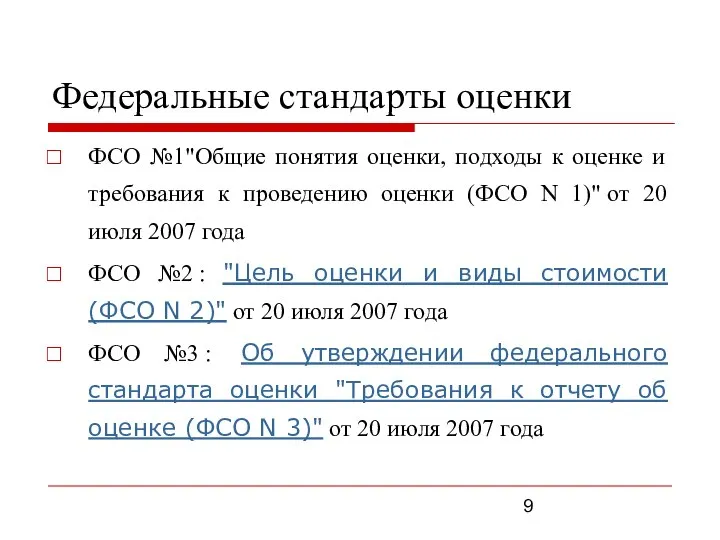

- 9. Федеральные стандарты оценки ФСО №1"Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО

- 10. Федеральные стандарты оценки ФСО №4: Об утверждении Федерального стандарта оценки «Определение кадастровой стоимости (ФСО № 4)»

- 11. ФСО №7 «Оценка недвижимости» от 25 сентября 2014 года Проект ФСО №11 «Оценка бизнеса» Проекты Федеральных

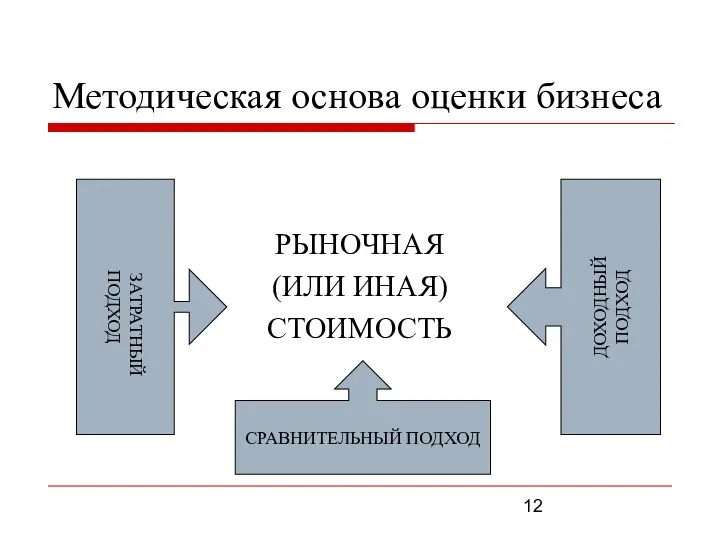

- 12. Методическая основа оценки бизнеса РЫНОЧНАЯ (ИЛИ ИНАЯ) СТОИМОСТЬ СРАВНИТЕЛЬНЫЙ ПОДХОД ДОХОДНЫЙ ПОДХОД ЗАТРАТНЫЙ ПОДХОД

- 13. Оценка бизнеса Тема 1. Стоимость бизнеса как целевая функция управления

- 14. Управление стоимостью активов – является отражением современной концепции эффективного управления предприятием (бизнеса). Данная концепция получена путем

- 15. Ранее распространенные подходы к управлению Целью управления предприятием является: Извлечение максимальной прибыли; Управление продажами: расширение доли

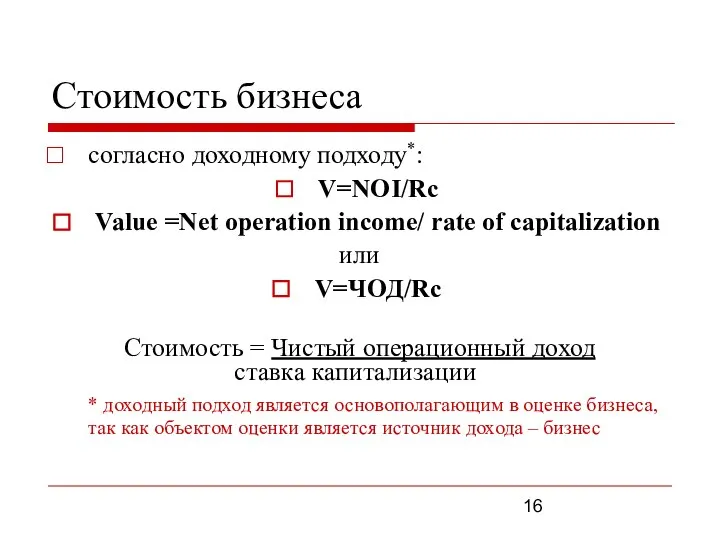

- 16. Стоимость бизнеса согласно доходному подходу*: V=NOI/Rс Value =Net operation income/ rate of capitalization или V=ЧОД/Rс Стоимость

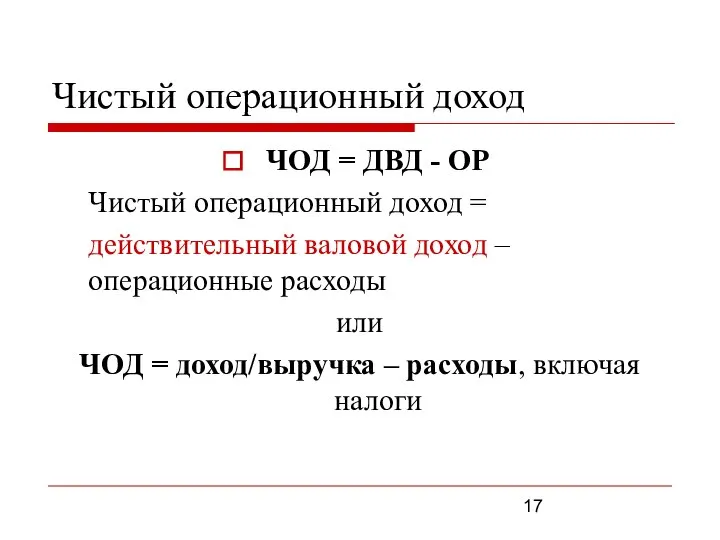

- 17. Чистый операционный доход ЧОД = ДВД - ОР Чистый операционный доход = действительный валовой доход –

- 18. Стоимость бизнеса таким образом: V=NP/Rс Value= net profit/rate of capitalization Стоимость = Чистая прибыль предприятия ставка

- 19. Стоимость бизнеса Увеличение стоимости бизнеса ↑ Стоимость = Чистая прибыль предприятия ↑ ставка капитализации или ↑

- 20. Случай 1. Увеличение прибыли Прибыль = Доходы/выручка - Расходы тогда: ↑ Прибыль = Доходы ↑ –

- 21. Случай 2. Уменьшение ставки капитализации Ставка капитализации: Rc = Rd – Δ×Rr Rc = rate of

- 22. Методы определения ставки капитализации Ставка дисконтирования Средневзвешенная стоимость капитала Кумулятивный подход Ставка возврата на капитал Метод

- 23. Метод Ринга является наиболее простым. Его целесообразно использовать, когда ожидается, что возмещение основной суммы будет осуществляться

- 24. Метод Инвуда построен так, что норма возврата капитала определяется как величина фактора фонда возмещения по ставке

- 25. Метод Хоскольда является самым приближенным к реальности. По методу Хоскольда норма возврата капитала определяется как величина

- 26. Таким образом, если ставка возврата на капитал определяется не методом Ринга, то ставка капитализации зависит только

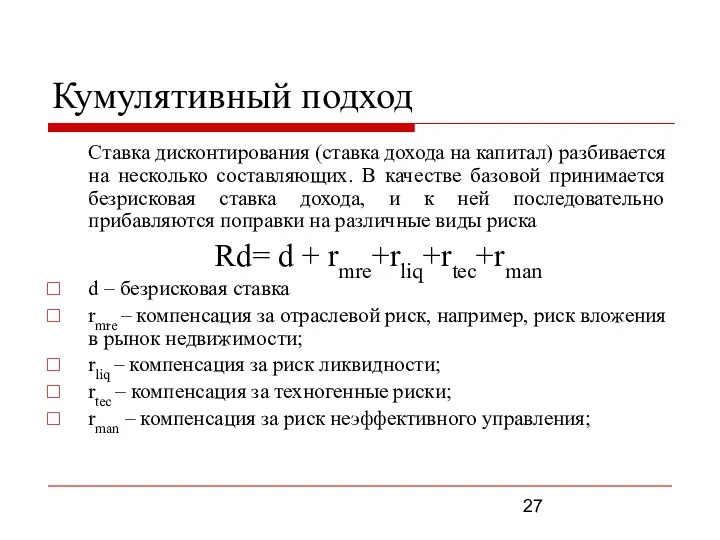

- 27. Кумулятивный подход Ставка дисконтирования (ставка дохода на капитал) разбивается на несколько составляющих. В качестве базовой принимается

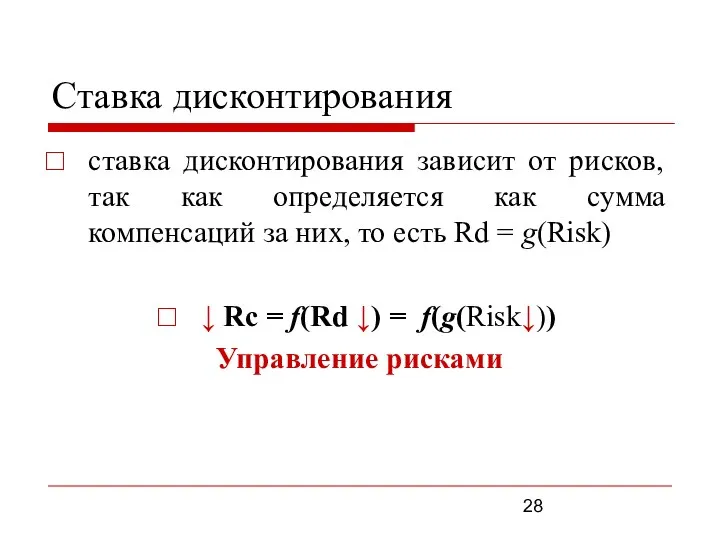

- 28. Ставка дисконтирования ставка дисконтирования зависит от рисков, так как определяется как сумма компенсаций за них, то

- 29. Управление стоимостью Управление издержками Управление продажами Уменьшение рисков/ Управление рисками Максимизация прибыли/ Управление прибылью Обобщим сказанное

- 30. Вспомним ранее указанные распространенные подходы к управлению Целью управления предприятием является: Извлечение максимальной прибыли; Управление продажами:

- 31. Как было показано на обобщенной схеме и из перечисленных ранее распространенных взглядов на цель управления предприятием

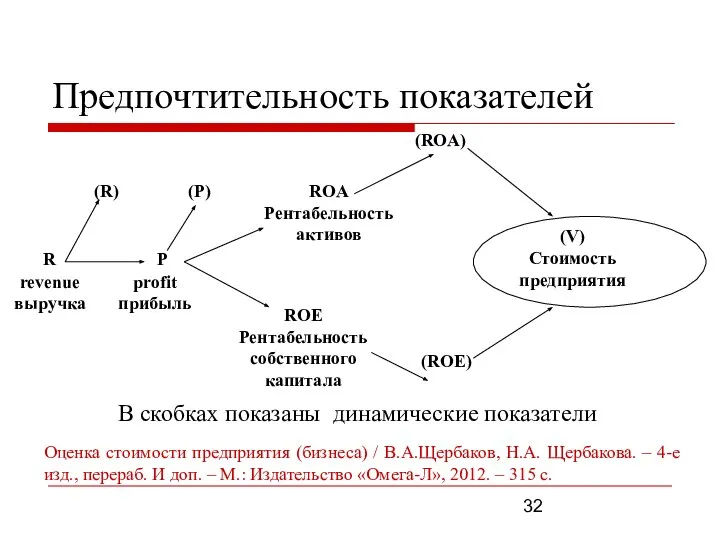

- 32. Предпочтительность показателей revenue выручка profit прибыль ROA Рентабельность активов ROE Рентабельность собственного капитала (ROA) (ROE) P

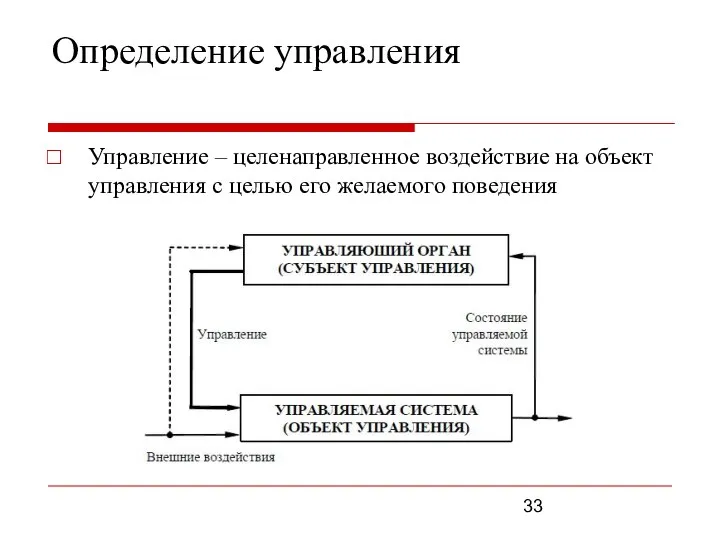

- 33. Определение управления Управление – целенаправленное воздействие на объект управления с целью его желаемого поведения

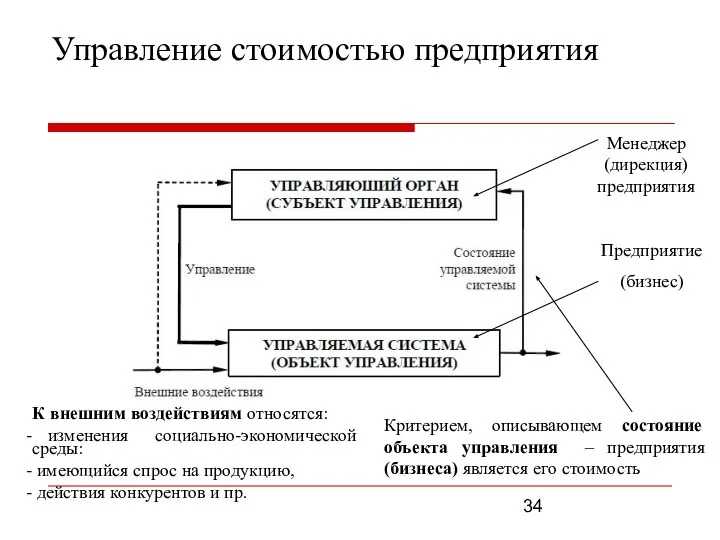

- 34. Управление стоимостью предприятия К внешним воздействиям относятся: изменения социально-экономической среды: имеющийся спрос на продукцию, действия конкурентов

- 35. Управление в таком случае – действия менеджера (лица, принимающего решения – ЛПР) по изменению внутренней среды

- 36. Результаты оценки стоимости сказываются практически на всех показателях деятельности предприятия. Для достижения успеха в деятельности любой

- 37. Обычно при повышении качества управления анализируется отдельные структурные подразделения, процессы, виды продукции, направления деятельности, в то

- 38. Аргументы в пользу критерия увеличения стоимости бизнеса С точки зрения акционеров, инвесторов фирмы управление должно быть

- 39. Увеличение стоимости чистых активов соответствует росту стоимости и фирмы, и ее акций. В связи с этим

- 40. Применение технологий оценки бизнеса, а также взаимодействие независимых оценщиков и управляющих предприятием возможно по двум основным

- 41. Целевая функция управления Согласно ст.132 ГК РФ предприятие – это имущественный комплекс, предназначенный для осуществления предпринимательской

- 42. Упрощенная схема управления предприятием Весь процесс управления в общем виде представляется циклом непрерывно повторяющегося набора стандартных

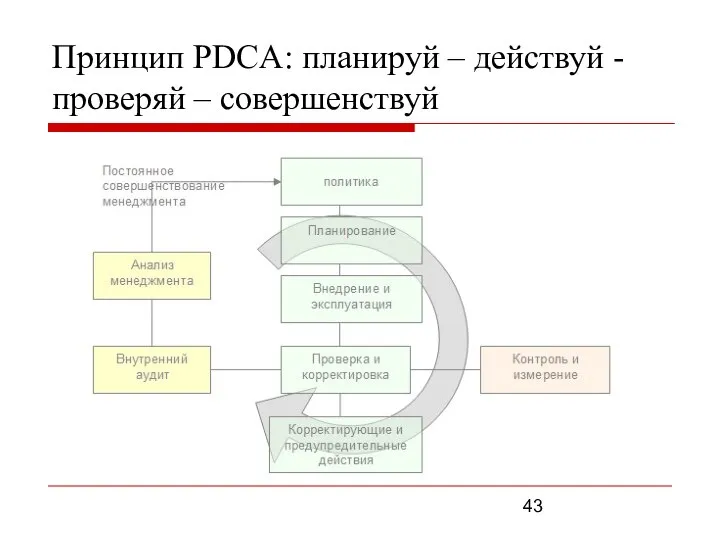

- 43. Принцип PDCA: планируй – действуй - проверяй – совершенствуй

- 44. Первый этап Определяют рыночную стоимость предприятия. Если акции компании не котируются на фондовом рынке, для оценки

- 45. Второй этап Проводят сравнение текущего состояния предприятия с эталонным, основываясь на условиях максимизации (минимизации) значения критерия

- 46. Осуществляют сравнение стоимости предприятия, рассчитанной с учетом внутренних улучшений, и стоимости с учетом внешней реорганизации (продажа

- 47. Третий этап Для полученных значений критерия стоимости прогнозируют будущие значения показателей деятельности предприятия, определяют конкретные мероприятия

- 48. Четвертый этап Реализуют план мероприятий. В процессе его выполнения или по его окончании вновь переходят к

- 49. Формальная модель цикла управления V=VI+ΔVII+ ΔVIII+ ΔVIV +ΔVV, где V – стоимость предприятия (случайная величина) в

- 50. Цикл управления стоимостью предприятия СХЕМА СТРУКТУРНОЙ ПЕРЕСТРОЙКИ I II III IV IV Текущая рыночная стоимость Текущий

- 52. Скачать презентацию

Слайд 2Основные понятия дисциплины

Под бизнесом понимается экономический субъект (организация), деятельность которого направлена на

Основные понятия дисциплины

Под бизнесом понимается экономический субъект (организация), деятельность которого направлена на

Слайд 3 В проекте ФСО по оценке бизнеса используется термин «организация»

дадим определение:

Организация — это группа

В проекте ФСО по оценке бизнеса используется термин «организация»

дадим определение:

Организация — это группа

Слайд 4Основные нормативные правовые акты, регулирующие оценку бизнеса

Основные нормативные правовые акты, регулирующие оценку бизнеса

Слайд 5Основные нормативные правовые акты, регулирующие оценку бизнеса

Основные нормативные правовые акты, регулирующие оценку бизнеса

Слайд 6Основные нормативные правовые акты, регулирующие оценку бизнеса

Основные нормативные правовые акты, регулирующие оценку бизнеса

Слайд 7Основные нормативные правовые акты, регулирующие оценку бизнеса

Основные нормативные правовые акты, регулирующие оценку бизнеса

Слайд 8Основные нормативные правовые акты, регулирующие оценку бизнеса

Основные нормативные правовые акты, регулирующие оценку бизнеса

Слайд 9Федеральные стандарты оценки

ФСО №1"Общие понятия оценки, подходы к оценке и требования к

Федеральные стандарты оценки

ФСО №1"Общие понятия оценки, подходы к оценке и требования к

Слайд 10Федеральные стандарты оценки

ФСО №4: Об утверждении Федерального стандарта оценки «Определение кадастровой стоимости

Федеральные стандарты оценки

ФСО №4: Об утверждении Федерального стандарта оценки «Определение кадастровой стоимости

Слайд 11ФСО №7 «Оценка недвижимости» от 25 сентября 2014 года

Проект ФСО №11 «Оценка

ФСО №7 «Оценка недвижимости» от 25 сентября 2014 года

Проект ФСО №11 «Оценка

Слайд 12Методическая основа оценки бизнеса

РЫНОЧНАЯ

(ИЛИ ИНАЯ)

СТОИМОСТЬ

СРАВНИТЕЛЬНЫЙ ПОДХОД

ДОХОДНЫЙ

ПОДХОД

ЗАТРАТНЫЙ

ПОДХОД

Методическая основа оценки бизнеса

РЫНОЧНАЯ

(ИЛИ ИНАЯ)

СТОИМОСТЬ

СРАВНИТЕЛЬНЫЙ ПОДХОД

ДОХОДНЫЙ

ПОДХОД

ЗАТРАТНЫЙ

ПОДХОД

Слайд 13Оценка бизнеса

Тема 1. Стоимость бизнеса как целевая функция управления

Оценка бизнеса

Тема 1. Стоимость бизнеса как целевая функция управления

Слайд 14Управление стоимостью активов – является отражением современной концепции эффективного управления предприятием (бизнеса).

Данная

Управление стоимостью активов – является отражением современной концепции эффективного управления предприятием (бизнеса).

Данная

Слайд 15Ранее распространенные подходы к управлению

Целью управления предприятием является:

Извлечение максимальной прибыли;

Управление продажами:

Ранее распространенные подходы к управлению

Целью управления предприятием является:

Извлечение максимальной прибыли;

Управление продажами:

Слайд 16Стоимость бизнеса

согласно доходному подходу*:

V=NOI/Rс

Value =Net operation income/ rate of capitalization

или

V=ЧОД/Rс

Стоимость = Чистый

Стоимость бизнеса

согласно доходному подходу*:

V=NOI/Rс

Value =Net operation income/ rate of capitalization

или

V=ЧОД/Rс

Стоимость = Чистый

Слайд 17Чистый операционный доход

ЧОД = ДВД - ОР

Чистый операционный доход =

действительный валовой доход

Чистый операционный доход

ЧОД = ДВД - ОР

Чистый операционный доход =

действительный валовой доход

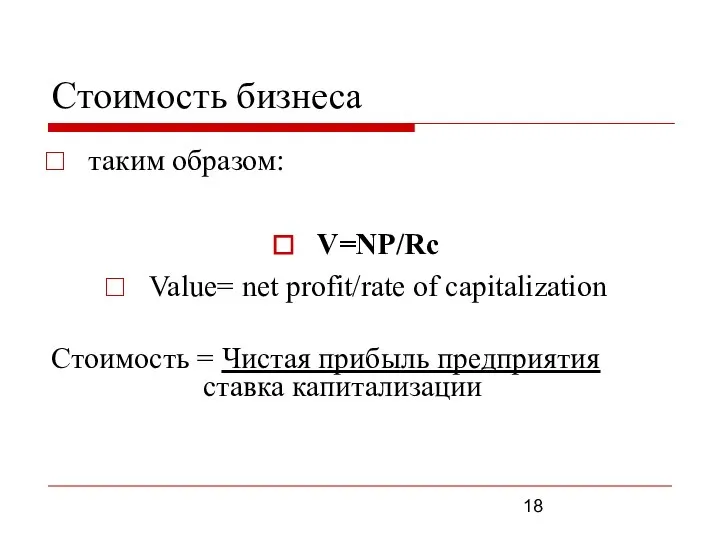

Слайд 18Стоимость бизнеса

таким образом:

V=NP/Rс

Value= net profit/rate of capitalization

Стоимость = Чистая прибыль предприятия

ставка

Стоимость бизнеса

таким образом:

V=NP/Rс

Value= net profit/rate of capitalization

Стоимость = Чистая прибыль предприятия

ставка

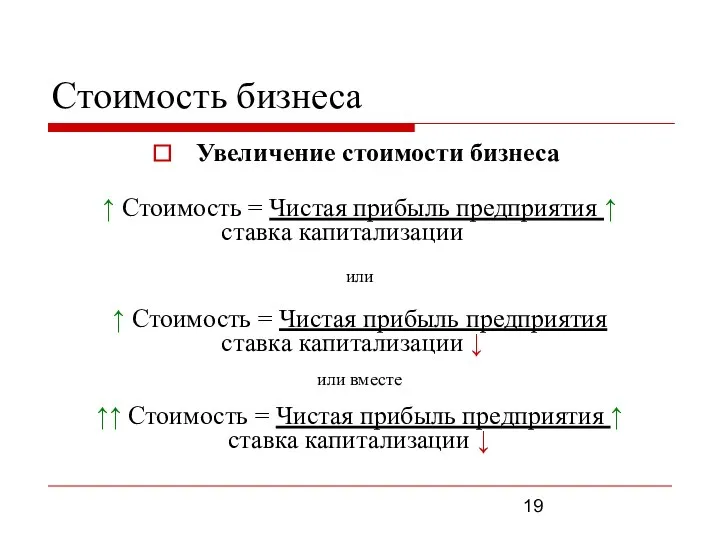

Слайд 19Стоимость бизнеса

Увеличение стоимости бизнеса

↑ Стоимость = Чистая прибыль предприятия ↑

ставка капитализации

или

↑

Стоимость бизнеса

Увеличение стоимости бизнеса

↑ Стоимость = Чистая прибыль предприятия ↑

ставка капитализации

или

↑

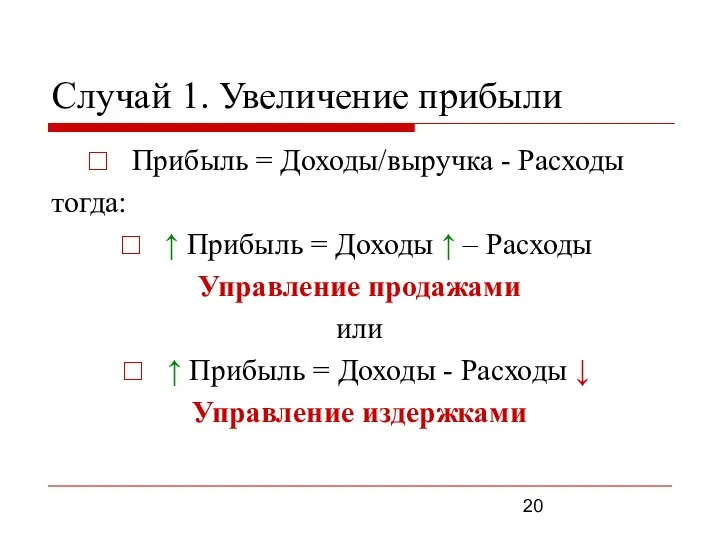

Слайд 20Случай 1. Увеличение прибыли

Прибыль = Доходы/выручка - Расходы

тогда:

↑ Прибыль = Доходы

Случай 1. Увеличение прибыли

Прибыль = Доходы/выручка - Расходы

тогда:

↑ Прибыль = Доходы

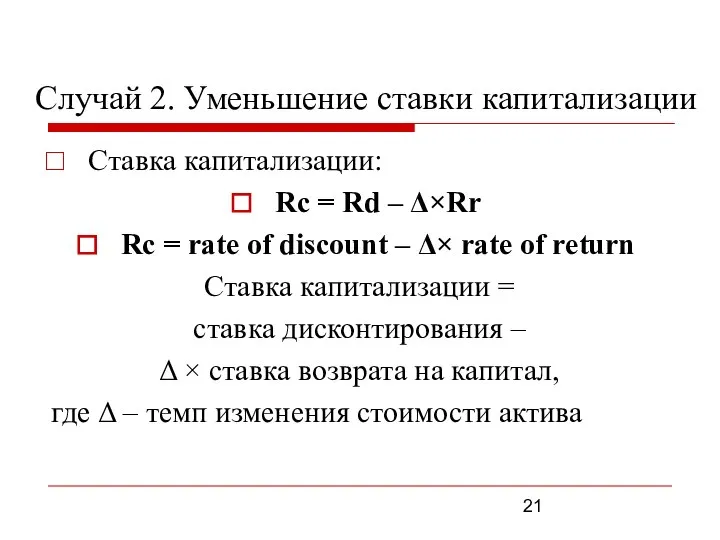

Слайд 21Случай 2. Уменьшение ставки капитализации

Ставка капитализации:

Rc = Rd – Δ×Rr

Rc =

Случай 2. Уменьшение ставки капитализации

Ставка капитализации:

Rc = Rd – Δ×Rr

Rc =

Слайд 22Методы определения ставки капитализации

Ставка дисконтирования

Средневзвешенная стоимость капитала

Кумулятивный подход

Ставка возврата на капитал

Метод Ринга

Метод

Методы определения ставки капитализации

Ставка дисконтирования

Средневзвешенная стоимость капитала

Кумулятивный подход

Ставка возврата на капитал

Метод Ринга

Метод

Слайд 23Метод Ринга

является наиболее простым. Его целесообразно использовать, когда ожидается, что возмещение основной

Метод Ринга

является наиболее простым. Его целесообразно использовать, когда ожидается, что возмещение основной

Слайд 24Метод Инвуда

построен так, что норма возврата капитала определяется как величина фактора

Метод Инвуда

построен так, что норма возврата капитала определяется как величина фактора

Слайд 25Метод Хоскольда

является самым приближенным к реальности. По методу Хоскольда норма возврата капитала

Метод Хоскольда

является самым приближенным к реальности. По методу Хоскольда норма возврата капитала

Слайд 26Таким образом, если ставка возврата на капитал определяется не методом Ринга, то

Таким образом, если ставка возврата на капитал определяется не методом Ринга, то

Слайд 27Кумулятивный подход

Ставка дисконтирования (ставка дохода на капитал) разбивается на несколько составляющих.

Кумулятивный подход

Ставка дисконтирования (ставка дохода на капитал) разбивается на несколько составляющих.

Слайд 28Ставка дисконтирования

ставка дисконтирования зависит от рисков, так как определяется как сумма компенсаций

Ставка дисконтирования

ставка дисконтирования зависит от рисков, так как определяется как сумма компенсаций

Слайд 29Управление стоимостью

Управление издержками

Управление продажами

Уменьшение рисков/

Управление рисками

Максимизация прибыли/

Управление прибылью

Обобщим сказанное

Увеличение стоимости бизнеса

Увеличение

Управление стоимостью

Управление издержками

Управление продажами

Уменьшение рисков/

Управление рисками

Максимизация прибыли/

Управление прибылью

Обобщим сказанное

Увеличение стоимости бизнеса

Увеличение

Слайд 30Вспомним ранее указанные распространенные подходы к управлению

Целью управления предприятием является:

Извлечение максимальной

Вспомним ранее указанные распространенные подходы к управлению

Целью управления предприятием является:

Извлечение максимальной

Слайд 31Как было показано на обобщенной схеме и из перечисленных ранее распространенных взглядов

Как было показано на обобщенной схеме и из перечисленных ранее распространенных взглядов

Слайд 32Предпочтительность показателей

revenue

выручка

profit

прибыль

ROA

Рентабельность активов

ROE

Рентабельность собственного капитала

(ROA)

(ROE)

P

(P)

(R)

R

(V)

Стоимость предприятия

В скобках показаны динамические показатели

Оценка стоимости предприятия

Предпочтительность показателей

revenue

выручка

profit

прибыль

ROA

Рентабельность активов

ROE

Рентабельность собственного капитала

(ROA)

(ROE)

P

(P)

(R)

R

(V)

Стоимость предприятия

В скобках показаны динамические показатели

Оценка стоимости предприятия

Слайд 33Определение управления

Управление – целенаправленное воздействие на объект управления с целью его желаемого

Определение управления

Управление – целенаправленное воздействие на объект управления с целью его желаемого

Слайд 34Управление стоимостью предприятия

К внешним воздействиям относятся:

изменения социально-экономической среды:

имеющийся спрос на

Управление стоимостью предприятия

К внешним воздействиям относятся:

изменения социально-экономической среды:

имеющийся спрос на

Слайд 35Управление в таком случае – действия менеджера (лица, принимающего решения – ЛПР)

Управление в таком случае – действия менеджера (лица, принимающего решения – ЛПР)

Слайд 36Результаты оценки стоимости сказываются практически на всех показателях деятельности предприятия. Для достижения

Результаты оценки стоимости сказываются практически на всех показателях деятельности предприятия. Для достижения

Слайд 37Обычно при повышении качества управления анализируется отдельные структурные подразделения, процессы, виды продукции,

Обычно при повышении качества управления анализируется отдельные структурные подразделения, процессы, виды продукции,

Слайд 38Аргументы в пользу критерия увеличения стоимости бизнеса

С точки зрения акционеров, инвесторов фирмы

Аргументы в пользу критерия увеличения стоимости бизнеса

С точки зрения акционеров, инвесторов фирмы

Слайд 39Увеличение стоимости чистых активов соответствует росту стоимости и фирмы, и ее акций.

Увеличение стоимости чистых активов соответствует росту стоимости и фирмы, и ее акций.

Слайд 40Применение технологий оценки бизнеса, а также взаимодействие независимых оценщиков и управляющих предприятием

Применение технологий оценки бизнеса, а также взаимодействие независимых оценщиков и управляющих предприятием

Слайд 41Целевая функция управления

Согласно ст.132 ГК РФ предприятие – это имущественный комплекс, предназначенный

Целевая функция управления

Согласно ст.132 ГК РФ предприятие – это имущественный комплекс, предназначенный

Слайд 42Упрощенная схема управления предприятием

Весь процесс управления в общем виде представляется циклом непрерывно

Упрощенная схема управления предприятием

Весь процесс управления в общем виде представляется циклом непрерывно

Слайд 43Принцип PDCA: планируй – действуй - проверяй – совершенствуй

Принцип PDCA: планируй – действуй - проверяй – совершенствуй

Слайд 44Первый этап

Определяют рыночную стоимость предприятия.

Если акции компании не котируются на фондовом

Первый этап

Определяют рыночную стоимость предприятия.

Если акции компании не котируются на фондовом

Слайд 45Второй этап

Проводят сравнение текущего состояния предприятия с эталонным, основываясь на условиях максимизации

Второй этап

Проводят сравнение текущего состояния предприятия с эталонным, основываясь на условиях максимизации

Слайд 46Осуществляют сравнение стоимости предприятия, рассчитанной с учетом внутренних улучшений, и стоимости с

Осуществляют сравнение стоимости предприятия, рассчитанной с учетом внутренних улучшений, и стоимости с

Слайд 47Третий этап

Для полученных значений критерия стоимости прогнозируют будущие значения показателей деятельности предприятия,

Третий этап

Для полученных значений критерия стоимости прогнозируют будущие значения показателей деятельности предприятия,

Слайд 48Четвертый этап

Реализуют план мероприятий. В процессе его выполнения или по его окончании

Четвертый этап

Реализуют план мероприятий. В процессе его выполнения или по его окончании

Слайд 49Формальная модель цикла управления

V=VI+ΔVII+ ΔVIII+ ΔVIV +ΔVV,

где V – стоимость предприятия (случайная

Формальная модель цикла управления

V=VI+ΔVII+ ΔVIII+ ΔVIV +ΔVV,

где V – стоимость предприятия (случайная

Слайд 50Цикл управления стоимостью предприятия

СХЕМА СТРУКТУРНОЙ ПЕРЕСТРОЙКИ

I

II

III

IV

IV

Текущая рыночная стоимость

Текущий разрыв

восприятия

Максимальные возможности

перестройки

Фактическая

стоимость

компании

Потенциальная

стоимость

Цикл управления стоимостью предприятия

СХЕМА СТРУКТУРНОЙ ПЕРЕСТРОЙКИ

I

II

III

IV

IV

Текущая рыночная стоимость

Текущий разрыв

восприятия

Максимальные возможности

перестройки

Фактическая

стоимость

компании

Потенциальная

стоимость

Экономический рост. Показатели экономического роста

Экономический рост. Показатели экономического роста Человек и экономика

Человек и экономика Государство Российская Федерация и его субъекты, как участники экономической деятельности. (Тема 5)

Государство Российская Федерация и его субъекты, как участники экономической деятельности. (Тема 5) Введение в экономическую теорию

Введение в экономическую теорию Принципы исследования: социально-экономический контекст, объективность, доказательность, выделение основных факторов

Принципы исследования: социально-экономический контекст, объективность, доказательность, выделение основных факторов Паспорт муниципального образования Первомайский сельсовет Бийского района Алтайского края

Паспорт муниципального образования Первомайский сельсовет Бийского района Алтайского края Где будете обедать?

Где будете обедать? Оборотные фонды предприятия. (Тема 6)

Оборотные фонды предприятия. (Тема 6) Социальная политика

Социальная политика Фирма. Производство и издержки

Фирма. Производство и издержки Империализм - высшая стадия развития капитализма

Империализм - высшая стадия развития капитализма Кривая производственных возможностей

Кривая производственных возможностей Система современных международных экономических отношений, их основные формы Выполнила: Гудимова К., студентка группы МЭ091

Система современных международных экономических отношений, их основные формы Выполнила: Гудимова К., студентка группы МЭ091 Деньги. Лекция № 18

Деньги. Лекция № 18 Сучасні особливості зовнішньоекономічного регулювання

Сучасні особливості зовнішньоекономічного регулювання Международная молодежная научно-практическая конференция «Основные аспекты совершенствования таможенного дела в условиях форми

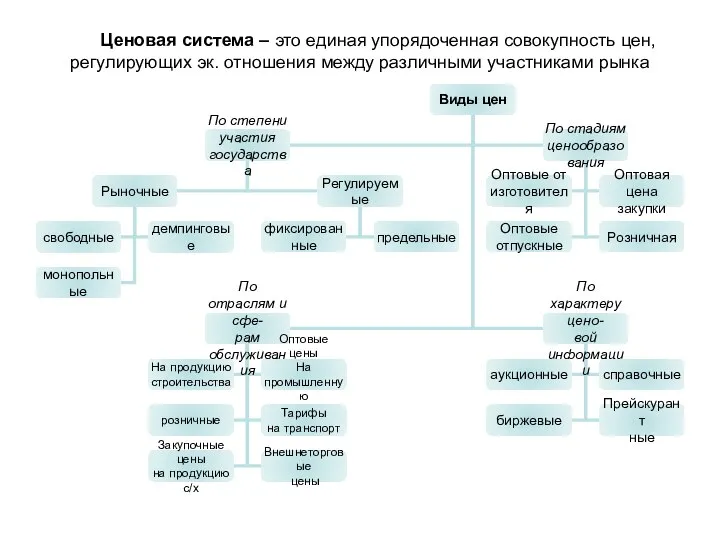

Международная молодежная научно-практическая конференция «Основные аспекты совершенствования таможенного дела в условиях форми Ценовая система

Ценовая система Структура продаж на В2В рынке

Структура продаж на В2В рынке Спрос и предложение

Спрос и предложение Введение в экономику

Введение в экономику Финансы в экономике

Финансы в экономике Экономика медиа: регулирование медиа

Экономика медиа: регулирование медиа Информационные технологии в экономике

Информационные технологии в экономике Шаблон проекта

Шаблон проекта Принцип спроса и предложения

Принцип спроса и предложения Методика судебной экономической экспертизы

Методика судебной экономической экспертизы Матрица БКГ

Матрица БКГ Спрос и предложение. Задания для выполнения

Спрос и предложение. Задания для выполнения