- Производственные ресурсы и оценка эффективности их использования

Содержание

- 2. Учебно-наглядное пособие по дисциплине «Экономика и управление проектами» (Б1.О.9) для специальности 23.05.03 «Подвижной состав железных дорог»

- 3. Производственные ресурсы и оценка эффективности их использования Ч1.Основные средства и оценка эффективности их использования

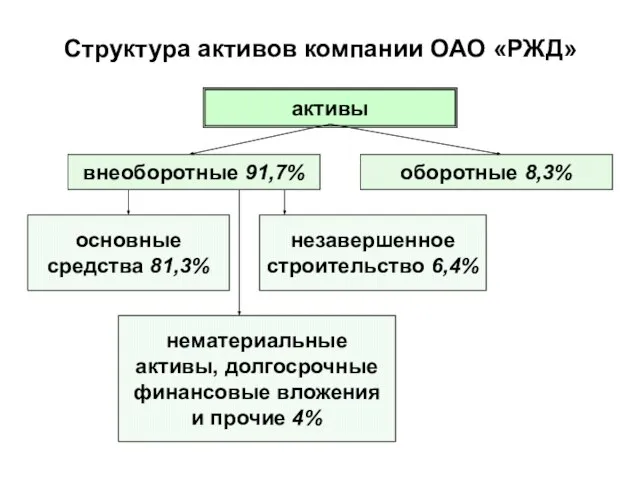

- 4. Структура активов компании ОАО «РЖД» активы внеоборотные 91,7% оборотные 8,3% основные средства 81,3% незавершенное строительство 6,4%

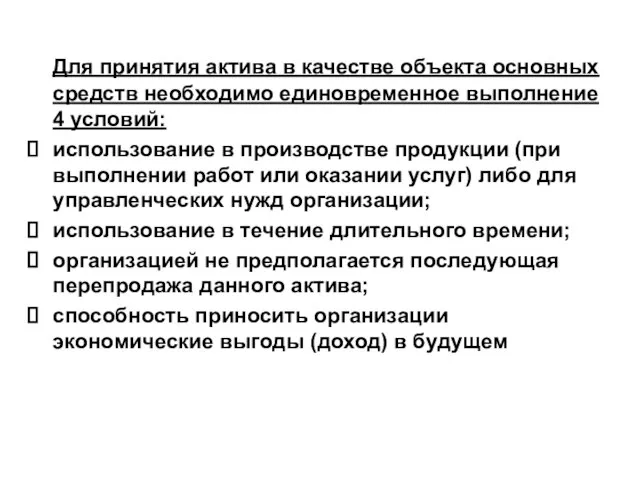

- 5. Для принятия актива в качестве объекта основных средств необходимо единовременное выполнение 4 условий: использование в производстве

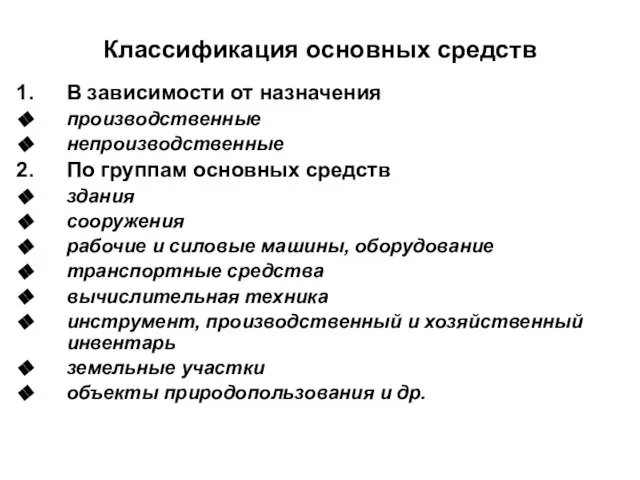

- 6. Классификация основных средств В зависимости от назначения производственные непроизводственные По группам основных средств здания сооружения рабочие

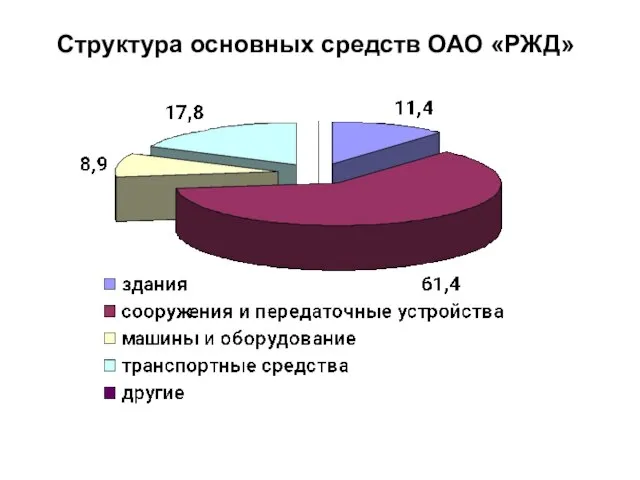

- 7. Структура основных средств ОАО «РЖД»

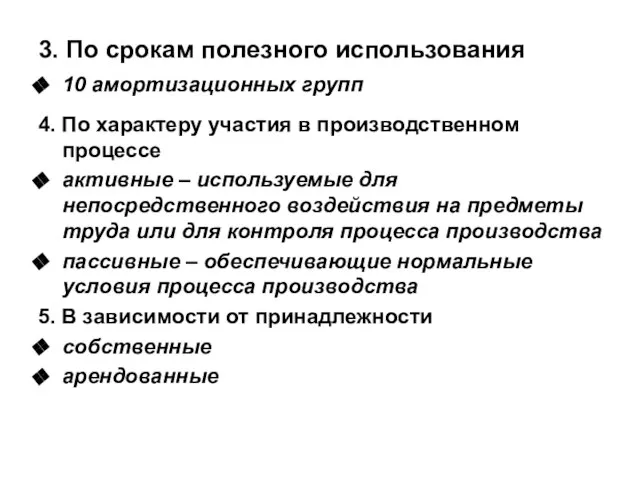

- 8. 3. По срокам полезного использования 10 амортизационных групп 4. По характеру участия в производственном процессе активные

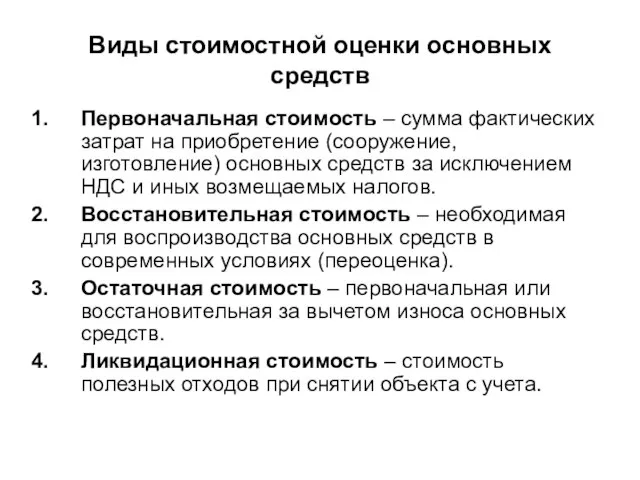

- 9. Виды стоимостной оценки основных средств Первоначальная стоимость – сумма фактических затрат на приобретение (сооружение, изготовление) основных

- 10. Классификация источников воспроизводства основных средств Собственные средства: - амортизационный фонд; - прибыль Заемные средства: кредиты банков;

- 11. Схема воспроизводства основных средств

- 12. Классификация износа основных средств ИЗНОС физический моральный I форма – утрата первоначальной стоимости в результате эксплуатации

- 13. Способы начисления амортизации Налоговый учет: 1. линейный; 2. нелинейный Бухгалтерский учет: 1. линейный способ; 2. способ

- 14. Амортизируемое имущество: в налоговом учете с 1 января 2016 года амортизируемым признается имущество со сроком полезного

- 15. Линейный метод начисления амортизации норма амортизации определяется по каждому объекту основных средств по формуле: tсл -

- 16. Нелинейный метод начисления амортизации норма амортизации (ускоренная) определяется: Сост – остаточная стоимость объекта основных средств.

- 17. Срок полезного использования: Классификация основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 01.01.2002

- 18. Движение основных средств коэффициент поступления стоимость поступивших за период ОС стоимость ОС на конец года коэффициент

- 19. Техническое состояние основных средств коэффициент износа сумма износа основных средств первоначальная стоимость основных средств коэффициент годности

- 20. Эффективность использования основных средств фондоотдача фондоемкость фондовооруженность рентабельность основных средств

- 21. Производственные ресурсы и оценка эффективности их использования Ч.2. Нематериальные активы и оценка эффективности их использования

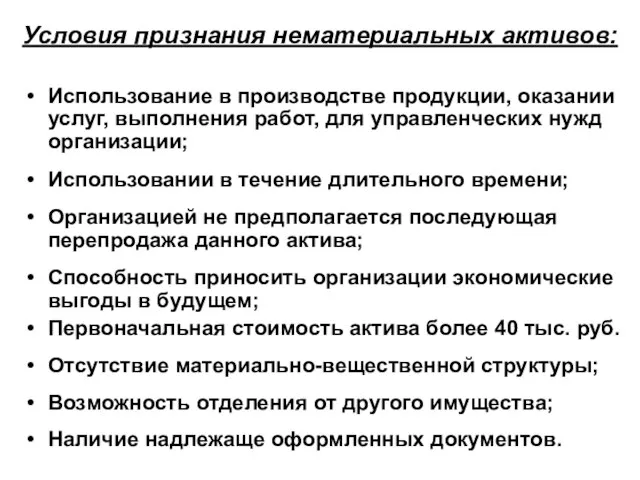

- 22. Условия признания нематериальных активов: Использование в производстве продукции, оказании услуг, выполнения работ, для управленческих нужд организации;

- 24. Классификация НМА НМА, связанные с маркетингом (товарные знаки, логотипы …) НМА, связанные с технологиями (патенты, ноу-хау

- 25. Деловая репутация Покупная цена организации (приобретенного имущественного комплекса в целом) Стоимость по бухгалтерскому балансу всех ее

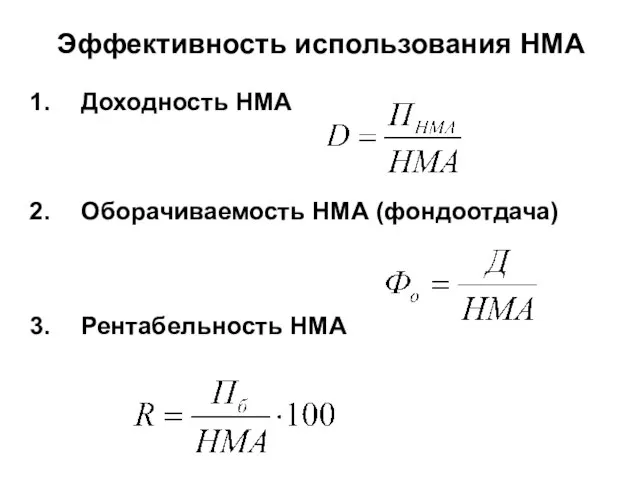

- 26. Эффективность использования НМА Доходность НМА Оборачиваемость НМА (фондоотдача) Рентабельность НМА

- 27. Производственные ресурсы и оценка эффективности их использования Ч.3. Оборотные средства и оценка эффективности их использования

- 28. Оборотные средства – финансовые ресурсы, вложенные в объекты, которые используются предприятием в рамках одного производственного цикла,

- 29. КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ ПО СТЕПЕНИ ЛИКВИДНОСТИ ОБОРОТНЫЕ АКТИВЫ 1.БЫСТРОРЕАЛИЗУЕМЫЕ АКТИВЫ (ДЕНЕЖНЫЕ СРЕДСТВА + КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ)

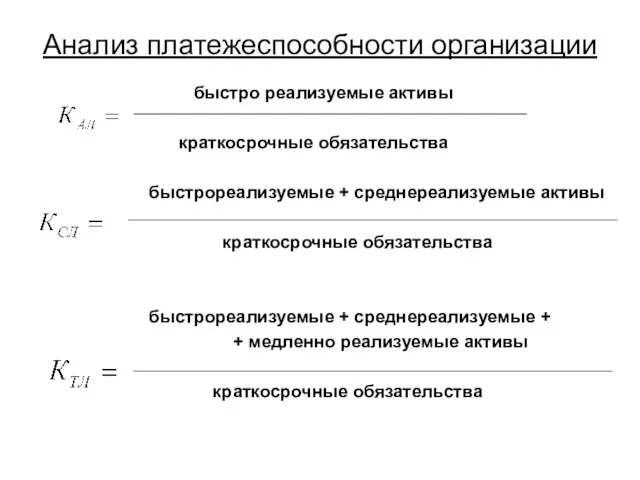

- 30. Анализ платежеспособности организации быстро реализуемые активы краткосрочные обязательства быстрореализуемые + среднереализуемые активы краткосрочные обязательства быстрореализуемые +

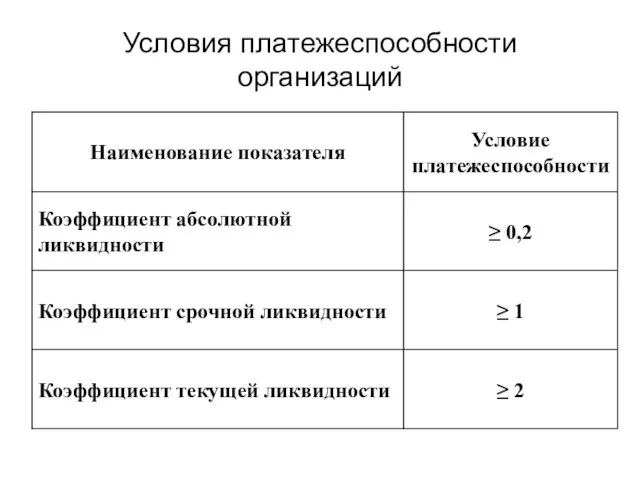

- 31. Условия платежеспособности организаций

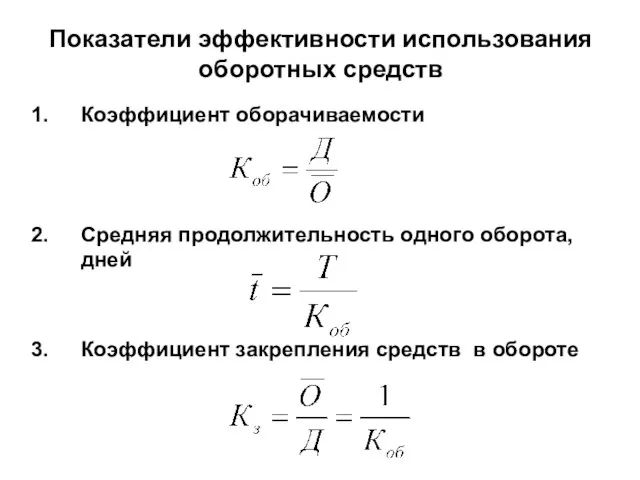

- 32. Показатели эффективности использования оборотных средств Коэффициент оборачиваемости Средняя продолжительность одного оборота, дней Коэффициент закрепления средств в

- 34. Скачать презентацию

Слайд 2Учебно-наглядное пособие по дисциплине «Экономика и управление проектами» (Б1.О.9) для специальности 23.05.03

Учебно-наглядное пособие по дисциплине «Экономика и управление проектами» (Б1.О.9) для специальности 23.05.03

Слайд 3Производственные ресурсы и оценка эффективности их использования

Ч1.Основные средства и оценка эффективности их

Производственные ресурсы и оценка эффективности их использования

Ч1.Основные средства и оценка эффективности их

Слайд 4Структура активов компании ОАО «РЖД»

активы

внеоборотные 91,7%

оборотные 8,3%

основные

средства 81,3%

незавершенное

строительство 6,4%

нематериальные

активы, долгосрочные

финансовые вложения

и прочие

Структура активов компании ОАО «РЖД»

активы

внеоборотные 91,7%

оборотные 8,3%

основные

средства 81,3%

незавершенное

строительство 6,4%

нематериальные

активы, долгосрочные

финансовые вложения

и прочие

Слайд 5 Для принятия актива в качестве объекта основных средств необходимо единовременное выполнение

Для принятия актива в качестве объекта основных средств необходимо единовременное выполнение

Слайд 6Классификация основных средств

В зависимости от назначения

производственные

непроизводственные

По группам основных средств

здания

сооружения

рабочие и силовые машины,

Классификация основных средств

В зависимости от назначения

производственные

непроизводственные

По группам основных средств

здания

сооружения

рабочие и силовые машины,

Слайд 7Структура основных средств ОАО «РЖД»

Структура основных средств ОАО «РЖД»

Слайд 83. По срокам полезного использования

10 амортизационных групп

4. По характеру участия в производственном

3. По срокам полезного использования

10 амортизационных групп

4. По характеру участия в производственном

Слайд 9Виды стоимостной оценки основных средств

Первоначальная стоимость – сумма фактических затрат на приобретение

Виды стоимостной оценки основных средств

Первоначальная стоимость – сумма фактических затрат на приобретение

Слайд 10Классификация источников воспроизводства основных средств

Собственные

средства:

- амортизационный

фонд;

- прибыль

Заемные

средства:

кредиты банков;

финансовый

лизинг и пр.

Привлеченные

средства:

эмиссия акций;

бюджетные

средства

Классификация источников воспроизводства основных средств

Собственные

средства:

- амортизационный

фонд;

- прибыль

Заемные

средства:

кредиты банков;

финансовый

лизинг и пр.

Привлеченные

средства:

эмиссия акций;

бюджетные

средства

Слайд 11Схема воспроизводства основных средств

Схема воспроизводства основных средств

Слайд 12Классификация износа основных средств

ИЗНОС

физический

моральный

I форма – утрата

первоначальной

стоимости в результате

эксплуатации

II форма – утрата

первоначальной

стоимости

Классификация износа основных средств

ИЗНОС

физический

моральный

I форма – утрата

первоначальной

стоимости в результате

эксплуатации

II форма – утрата

первоначальной

стоимости

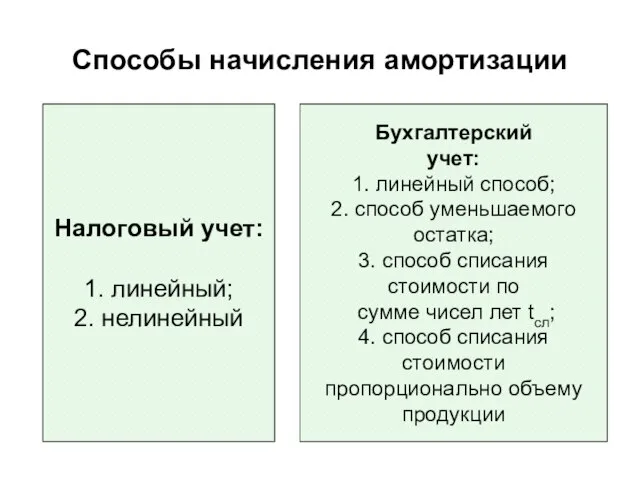

Слайд 13Способы начисления амортизации

Налоговый учет:

1. линейный;

2. нелинейный

Бухгалтерский

учет:

1. линейный способ;

2. способ уменьшаемого

остатка;

3.

Способы начисления амортизации

Налоговый учет:

1. линейный;

2. нелинейный

Бухгалтерский

учет:

1. линейный способ;

2. способ уменьшаемого

остатка;

3.

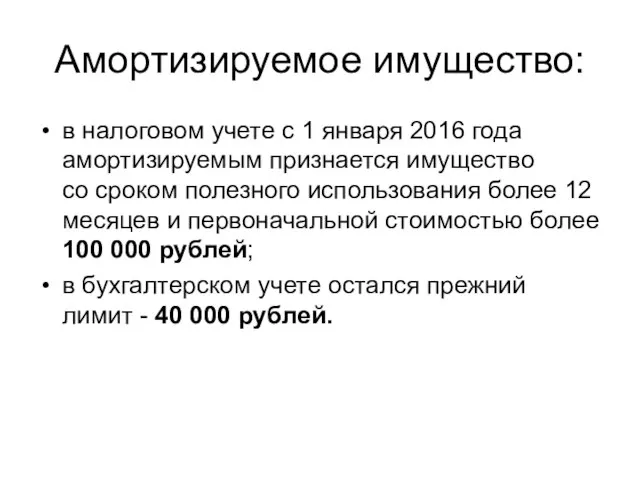

Слайд 14Амортизируемое имущество:

в налоговом учете с 1 января 2016 года амортизируемым признается имущество

Амортизируемое имущество:

в налоговом учете с 1 января 2016 года амортизируемым признается имущество

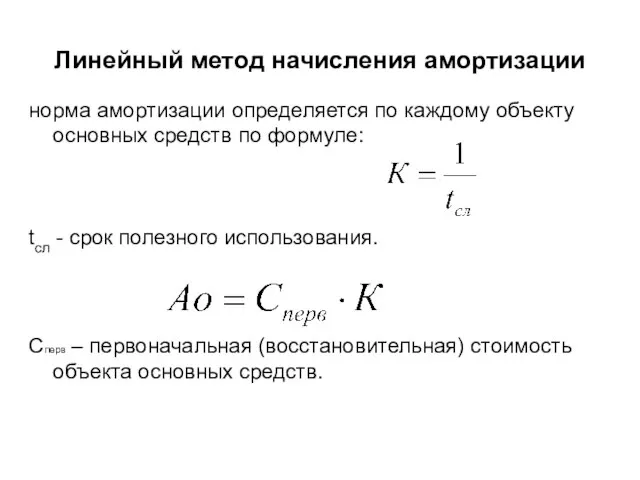

Слайд 15Линейный метод начисления амортизации

норма амортизации определяется по каждому объекту основных средств по

Линейный метод начисления амортизации

норма амортизации определяется по каждому объекту основных средств по

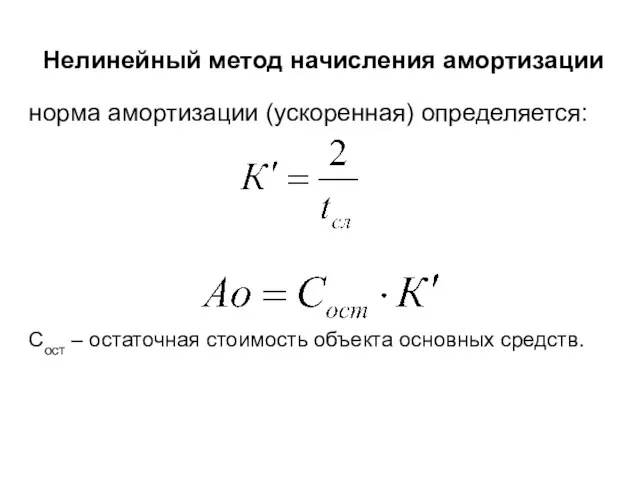

Слайд 16Нелинейный метод начисления амортизации

норма амортизации (ускоренная) определяется:

Сост – остаточная стоимость объекта основных

Нелинейный метод начисления амортизации

норма амортизации (ускоренная) определяется:

Сост – остаточная стоимость объекта основных

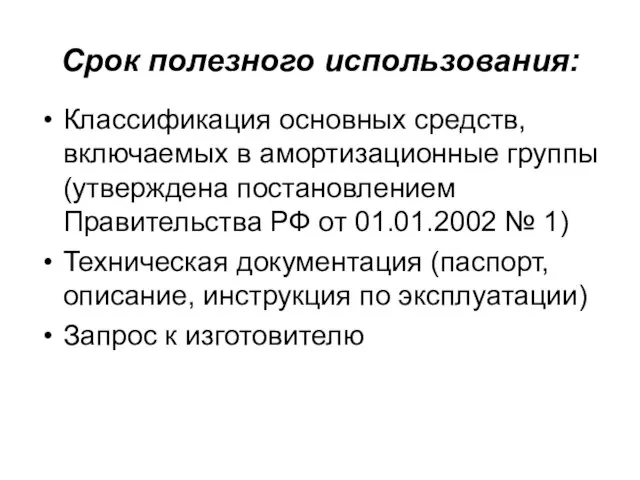

Слайд 17Срок полезного использования:

Классификация основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства

Срок полезного использования:

Классификация основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства

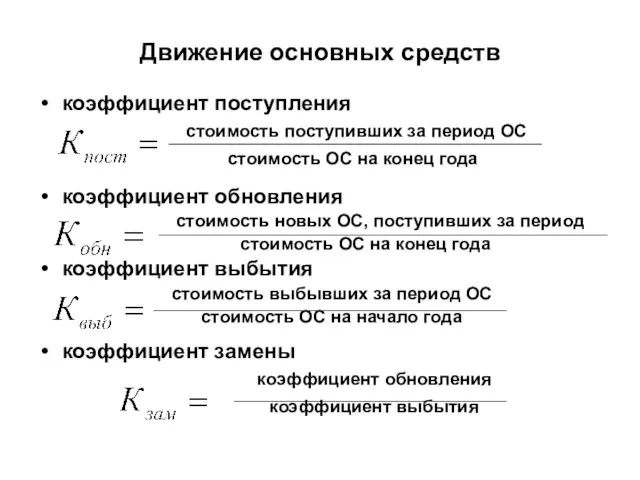

Слайд 18Движение основных средств

коэффициент поступления

стоимость поступивших за период ОС

стоимость ОС на

Движение основных средств

коэффициент поступления

стоимость поступивших за период ОС

стоимость ОС на

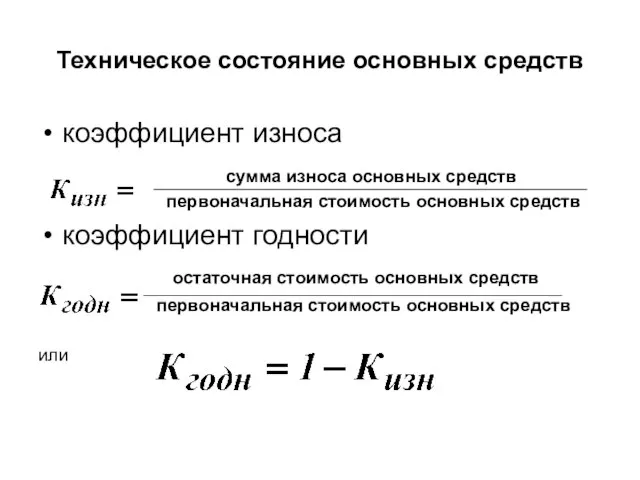

Слайд 19Техническое состояние основных средств

коэффициент износа

сумма износа основных средств

первоначальная стоимость основных

Техническое состояние основных средств

коэффициент износа

сумма износа основных средств

первоначальная стоимость основных

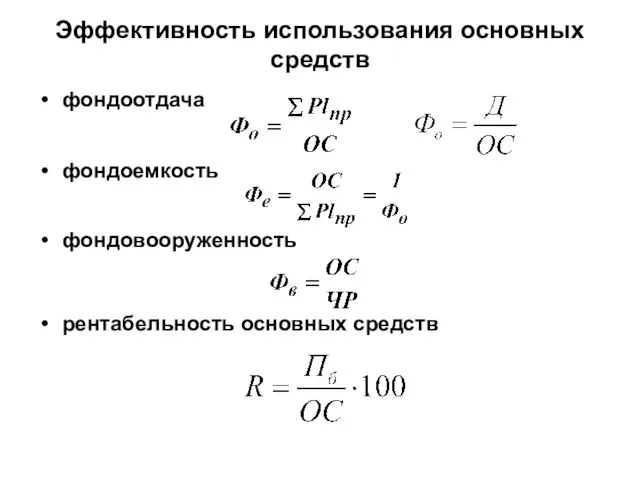

Слайд 20Эффективность использования основных средств

фондоотдача

фондоемкость

фондовооруженность

рентабельность основных средств

Эффективность использования основных средств

фондоотдача

фондоемкость

фондовооруженность

рентабельность основных средств

Слайд 21Производственные ресурсы и оценка эффективности их использования

Ч.2. Нематериальные активы и оценка эффективности

Производственные ресурсы и оценка эффективности их использования

Ч.2. Нематериальные активы и оценка эффективности

Слайд 22Условия признания нематериальных активов:

Использование в производстве продукции, оказании услуг, выполнения работ, для

Условия признания нематериальных активов:

Использование в производстве продукции, оказании услуг, выполнения работ, для

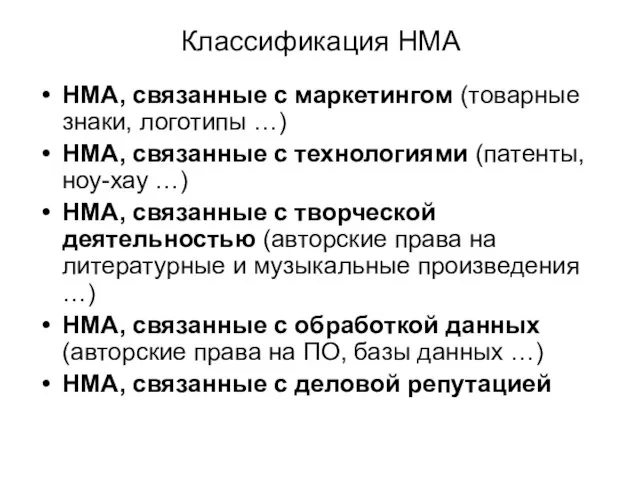

Слайд 24Классификация НМА

НМА, связанные с маркетингом (товарные знаки, логотипы …)

НМА, связанные с технологиями

Классификация НМА

НМА, связанные с маркетингом (товарные знаки, логотипы …)

НМА, связанные с технологиями

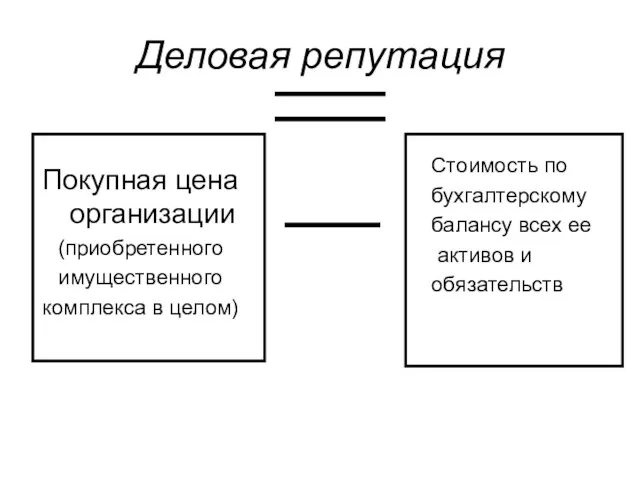

Слайд 25Деловая репутация

Покупная цена организации

(приобретенного

имущественного

комплекса в целом)

Стоимость по

бухгалтерскому

Деловая репутация

Покупная цена организации

(приобретенного

имущественного

комплекса в целом)

Стоимость по

бухгалтерскому

Слайд 26Эффективность использования НМА

Доходность НМА

Оборачиваемость НМА (фондоотдача)

Рентабельность НМА

Эффективность использования НМА

Доходность НМА

Оборачиваемость НМА (фондоотдача)

Рентабельность НМА

Слайд 27Производственные ресурсы и оценка эффективности их использования

Ч.3. Оборотные средства и оценка эффективности

Производственные ресурсы и оценка эффективности их использования

Ч.3. Оборотные средства и оценка эффективности

Слайд 28

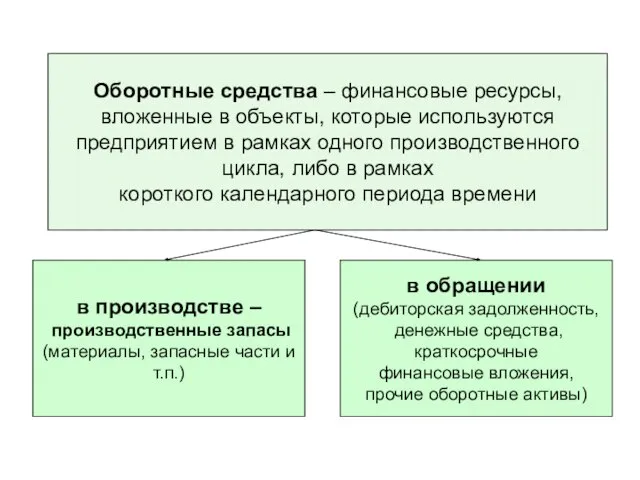

Оборотные средства – финансовые ресурсы,

вложенные в объекты, которые используются

предприятием в

Оборотные средства – финансовые ресурсы,

вложенные в объекты, которые используются

предприятием в

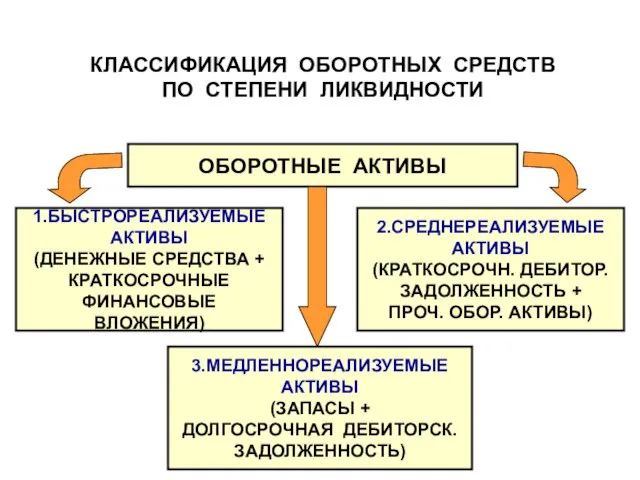

Слайд 29КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ

ПО СТЕПЕНИ ЛИКВИДНОСТИ

ОБОРОТНЫЕ АКТИВЫ

1.БЫСТРОРЕАЛИЗУЕМЫЕ

АКТИВЫ

(ДЕНЕЖНЫЕ СРЕДСТВА +

КРАТКОСРОЧНЫЕ

ФИНАНСОВЫЕ ВЛОЖЕНИЯ)

2.СРЕДНЕРЕАЛИЗУЕМЫЕ

АКТИВЫ

(КРАТКОСРОЧН. ДЕБИТОР.

ЗАДОЛЖЕННОСТЬ +

ПРОЧ. ОБОР.

КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ

ПО СТЕПЕНИ ЛИКВИДНОСТИ

ОБОРОТНЫЕ АКТИВЫ

1.БЫСТРОРЕАЛИЗУЕМЫЕ

АКТИВЫ

(ДЕНЕЖНЫЕ СРЕДСТВА +

КРАТКОСРОЧНЫЕ

ФИНАНСОВЫЕ ВЛОЖЕНИЯ)

2.СРЕДНЕРЕАЛИЗУЕМЫЕ

АКТИВЫ

(КРАТКОСРОЧН. ДЕБИТОР.

ЗАДОЛЖЕННОСТЬ +

ПРОЧ. ОБОР.

Слайд 30Анализ платежеспособности организации

быстро реализуемые активы

краткосрочные обязательства

быстрореализуемые + среднереализуемые активы

краткосрочные

Анализ платежеспособности организации

быстро реализуемые активы

краткосрочные обязательства

быстрореализуемые + среднереализуемые активы

краткосрочные

Слайд 31Условия платежеспособности организаций

Условия платежеспособности организаций

Слайд 32Показатели эффективности использования оборотных средств

Коэффициент оборачиваемости

Средняя продолжительность одного оборота, дней

Коэффициент закрепления средств

Показатели эффективности использования оборотных средств

Коэффициент оборачиваемости

Средняя продолжительность одного оборота, дней

Коэффициент закрепления средств

Роль государства в экономике. Экономические задачи государства

Роль государства в экономике. Экономические задачи государства Планирование – XXI. Перезагрузка

Планирование – XXI. Перезагрузка Семейное хозяйство

Семейное хозяйство Экономический рост и развитие

Экономический рост и развитие Управление ресурсами

Управление ресурсами Экономическая идентичность ЧКР

Экономическая идентичность ЧКР « Акцизы»

« Акцизы» Монополистическая конкуренция

Монополистическая конкуренция Глобальные проблемы человечества в XXI веке

Глобальные проблемы человечества в XXI веке Третий сектор экономики России

Третий сектор экономики России Глоссарий. Буква Е

Глоссарий. Буква Е Угрозы 21 века

Угрозы 21 века Интеграционные процессы в Латинской Америки (МЕРКОСУР)

Интеграционные процессы в Латинской Америки (МЕРКОСУР) Видение для Нижнего Новгорода

Видение для Нижнего Новгорода Исчисление экономических индексов (Тема 7.2)

Исчисление экономических индексов (Тема 7.2) Рынки факторов производства и распределение доходов

Рынки факторов производства и распределение доходов Лекция 5. Спрос и предложение. Эластичность спроса и предложения

Лекция 5. Спрос и предложение. Эластичность спроса и предложения Роль экономики в жизни общества

Роль экономики в жизни общества История экономики

История экономики Бюджетная система государства

Бюджетная система государства История и тенденции развития в управлении проектом

История и тенденции развития в управлении проектом Ирвинг Фишер

Ирвинг Фишер Фермерҙарға дәүләт ярҙамы һәм ауыл хужалығы кооперацияһын үҫтереү

Фермерҙарға дәүләт ярҙамы һәм ауыл хужалығы кооперацияһын үҫтереү Экономика отрасли

Экономика отрасли Предприятие как субъект хозяйствования

Предприятие как субъект хозяйствования Обзор рынка картофеля в Казахстане

Обзор рынка картофеля в Казахстане Енергозбереження - до ресурсів повага! Энергосбереження в малюнках

Енергозбереження - до ресурсів повага! Энергосбереження в малюнках Предмет, основные понятия, методы анализа экономического потенциала Российской Федерации

Предмет, основные понятия, методы анализа экономического потенциала Российской Федерации