- Финансовые результаты деятельности организации. Затраты предприятия и выручка от реализации

Содержание

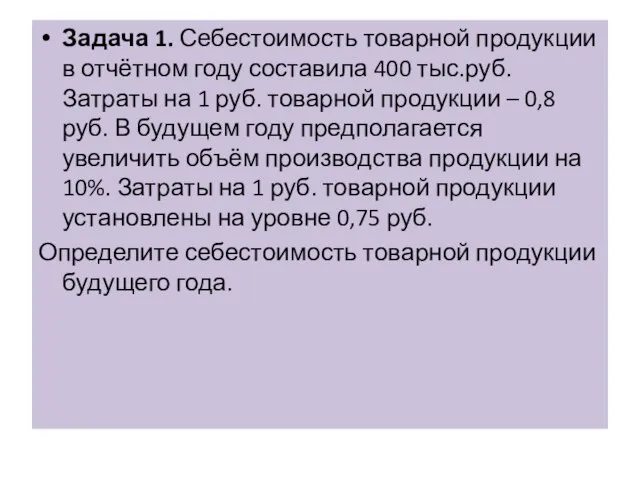

- 2. Задача 1. Себестоимость товарной продукции в отчётном году составила 400 тыс.руб. Затраты на 1 руб. товарной

- 3. Решение. Затраты на 1 руб. товарной продукции рассчитываются как отношение себестоимости товарной продукции к объёму товарной

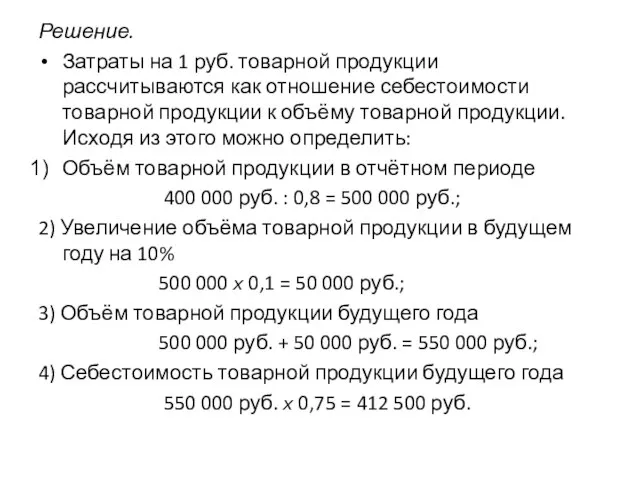

- 4. Задача 2. Предприятие производит один вид продукции по цене 600 руб./ед. Переменные расходы на единицу продукции

- 5. Решение. Определяем точку безубыточности до увеличения постоянных расходов. Точка безубыточности определяется как отношение величины постоянных расходов

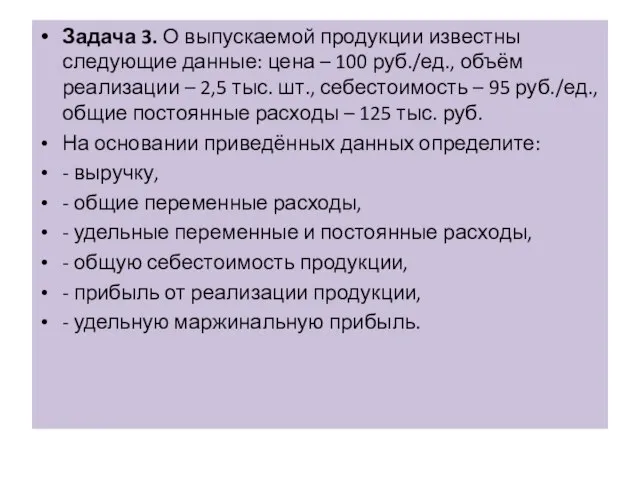

- 6. Задача 3. О выпускаемой продукции известны следующие данные: цена – 100 руб./ед., объём реализации – 2,5

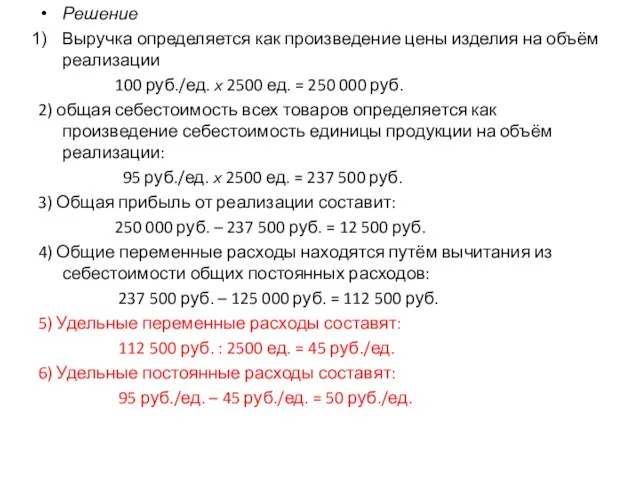

- 7. Решение Выручка определяется как произведение цены изделия на объём реализации 100 руб./ед. ? 2500 ед. =

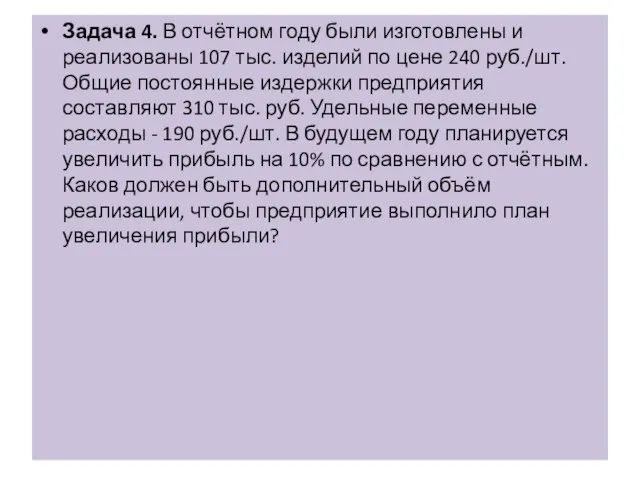

- 8. Задача 4. В отчётном году были изготовлены и реализованы 107 тыс. изделий по цене 240 руб./шт.

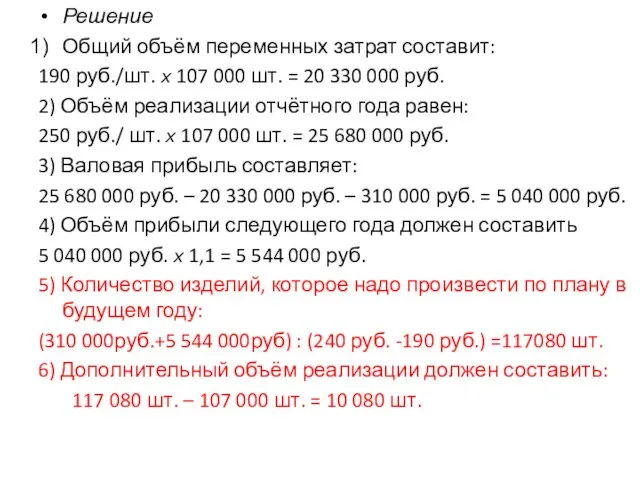

- 9. Решение Общий объём переменных затрат составит: 190 руб./шт. ? 107 000 шт. = 20 330 000

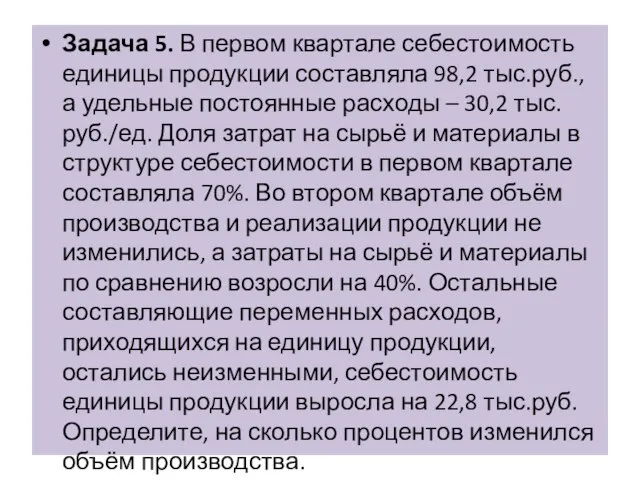

- 10. Задача 5. В первом квартале себестоимость единицы продукции составляла 98,2 тыс.руб., а удельные постоянные расходы –

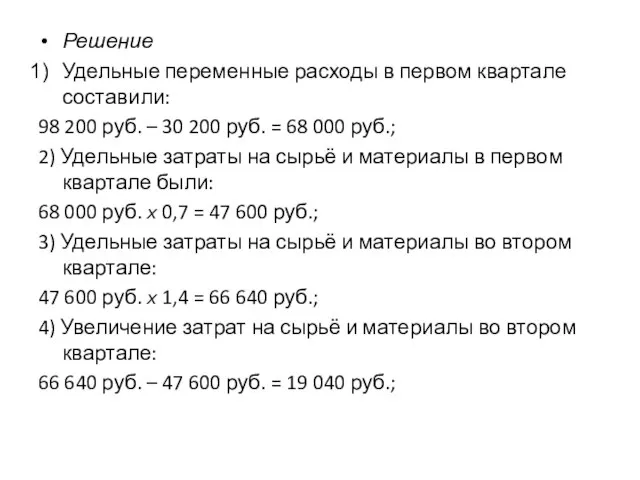

- 11. Решение Удельные переменные расходы в первом квартале составили: 98 200 руб. – 30 200 руб. =

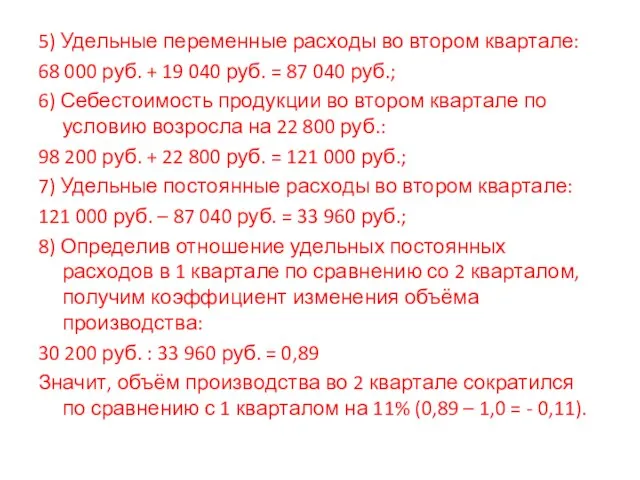

- 12. 5) Удельные переменные расходы во втором квартале: 68 000 руб. + 19 040 руб. = 87

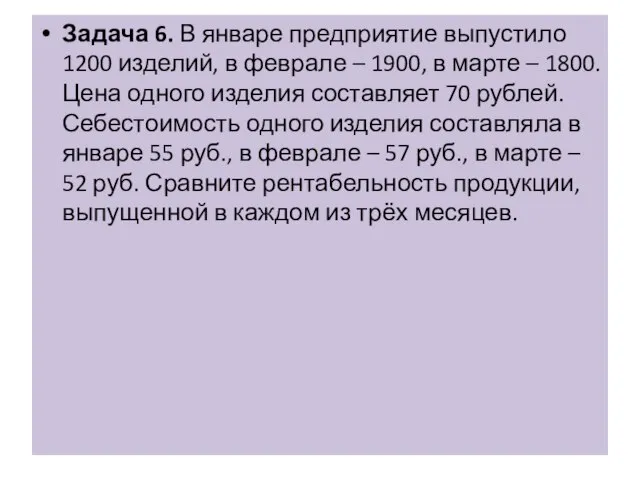

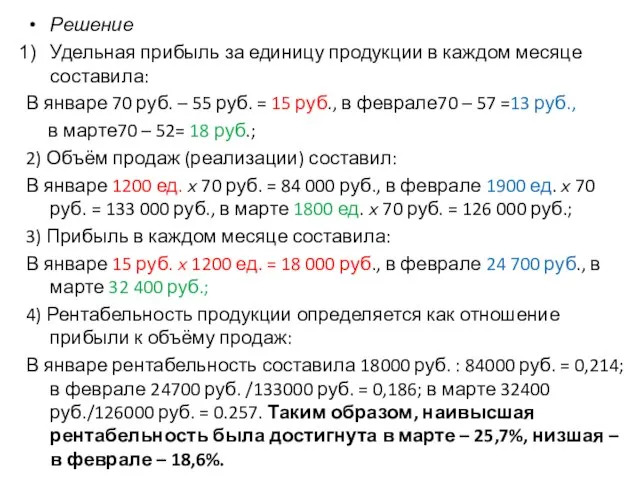

- 13. Задача 6. В январе предприятие выпустило 1200 изделий, в феврале – 1900, в марте – 1800.

- 14. Решение Удельная прибыль за единицу продукции в каждом месяце составила: В январе 70 руб. – 55

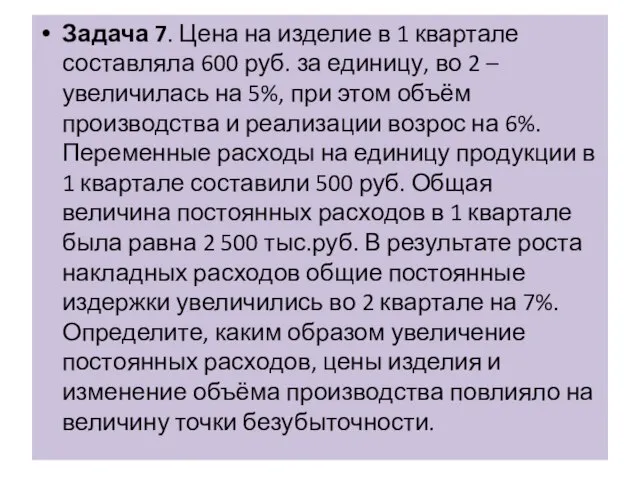

- 15. Задача 7. Цена на изделие в 1 квартале составляла 600 руб. за единицу, во 2 –

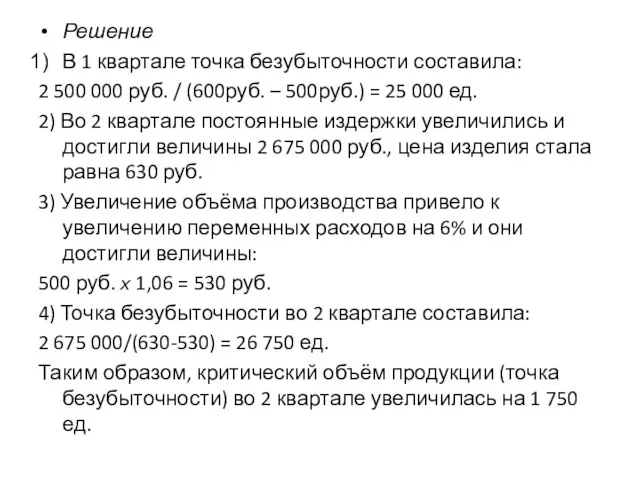

- 16. Решение В 1 квартале точка безубыточности составила: 2 500 000 руб. / (600руб. – 500руб.) =

- 17. : Оборотный капитал организации и источники его финансирования. Оценка эффективности использования оборотного капитала. Экономическое содержание, структура

- 18. Задача 8. Рассчитайте норматив оборотных средств (Н) в запасах сырья, основных материалов и покупных полуфабрикатов. Время

- 19. Решение Н = ? , где - ежедневный расход оборотных средств, – норматив оборотных средств в

- 20. Задача 9. Определите норматив оборотных средств (Н) в незавершённом производстве и оборачиваемость оборотных средств ( )

- 21. Решение Норматив оборотных средств в незавершённом производстве определяется по формуле Н = Р ? Т ?

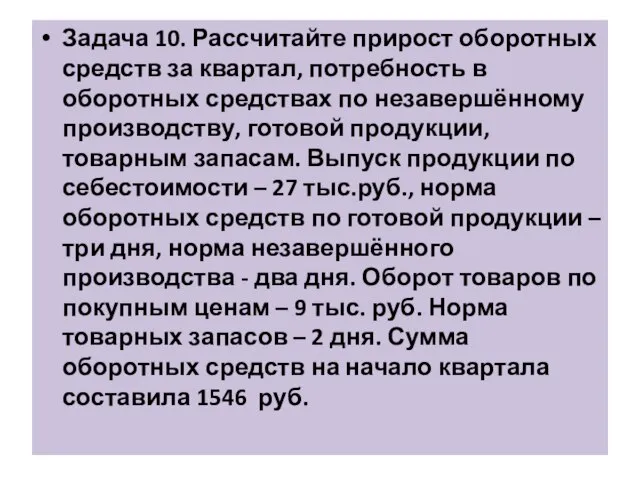

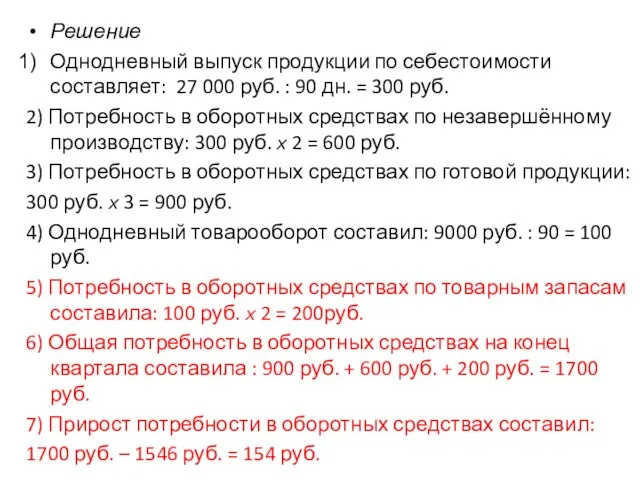

- 22. Задача 10. Рассчитайте прирост оборотных средств за квартал, потребность в оборотных средствах по незавершённому производству, готовой

- 23. Решение Однодневный выпуск продукции по себестоимости составляет: 27 000 руб. : 90 дн. = 300 руб.

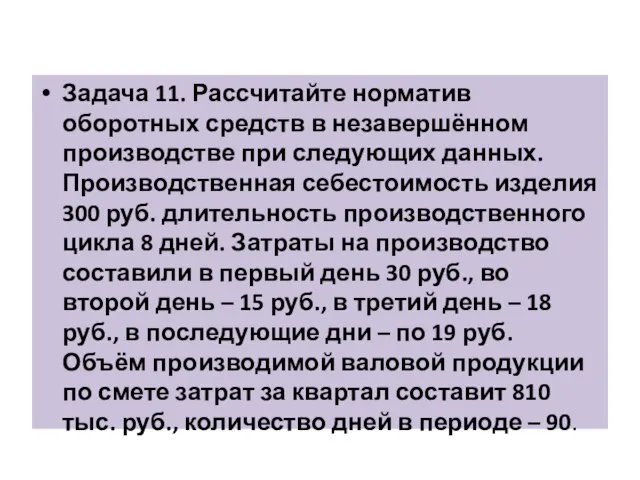

- 24. Задача 11. Рассчитайте норматив оборотных средств в незавершённом производстве при следующих данных. Производственная себестоимость изделия 300

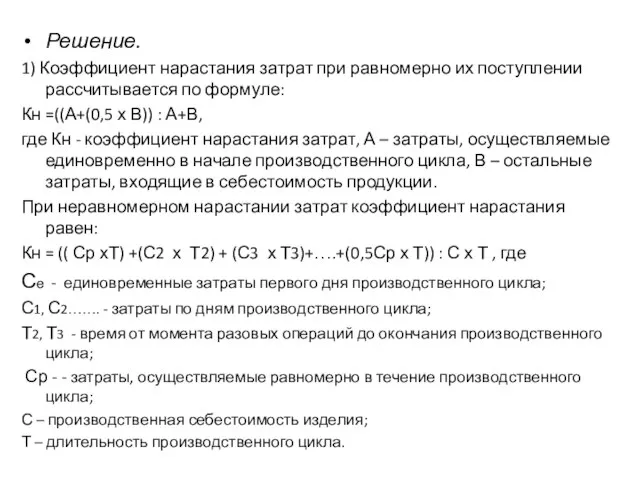

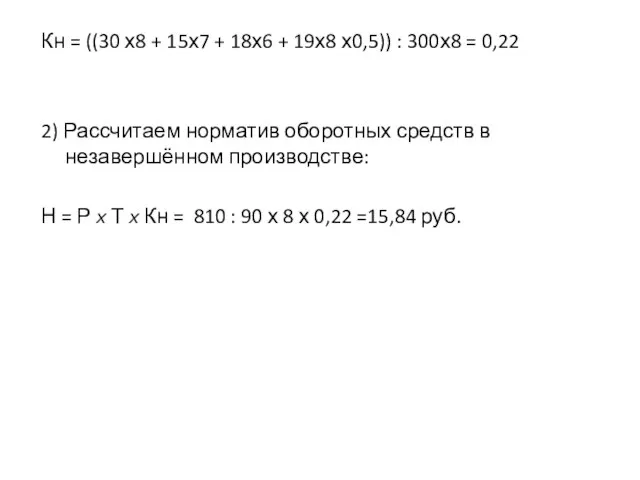

- 25. Решение. 1) Коэффициент нарастания затрат при равномерно их поступлении рассчитывается по формуле: Кн =((А+(0,5 х В))

- 26. Кн = ((30 х8 + 15х7 + 18х6 + 19х8 х0,5)) : 300х8 = 0,22 2)

- 27. Задача 12. Стоимость приобретения основных фондов составляет 480 тыс. руб. Производитель осуществляет их доставку покупателю за

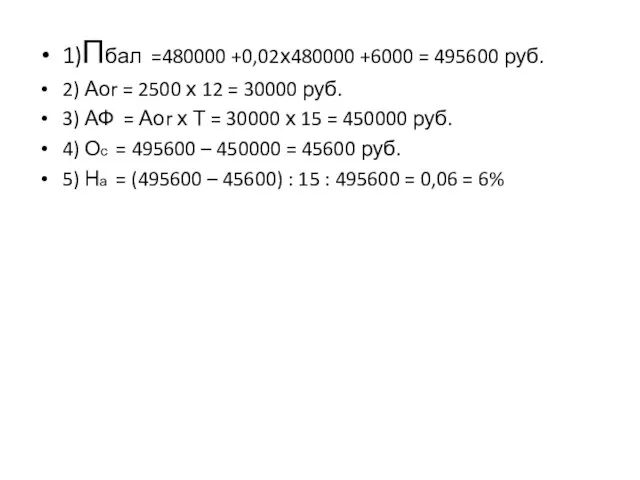

- 28. Решение Размер амортизационного фонда (АФ) формируется мз суммы амортизационных отчислений в течение срока службы основных фондов

- 29. 1)Пбал =480000 +0,02х480000 +6000 = 495600 руб. 2) Аоr = 2500 х 12 = 30000 руб.

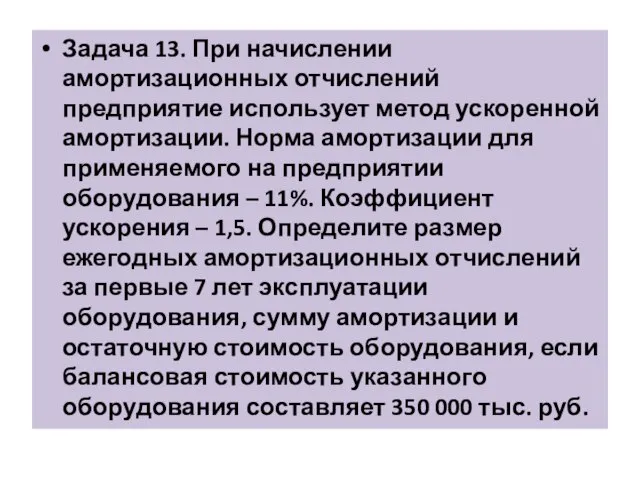

- 30. Задача 13. При начислении амортизационных отчислений предприятие использует метод ускоренной амортизации. Норма амортизации для применяемого на

- 31. Решение Норма амортизации с учётом ускорения составит: На = 11% х 1,5 = 16,5 % 2)

- 33. Скачать презентацию

Слайд 3Решение.

Затраты на 1 руб. товарной продукции рассчитываются как отношение себестоимости товарной

Решение.

Затраты на 1 руб. товарной продукции рассчитываются как отношение себестоимости товарной

Слайд 4 Задача 2. Предприятие производит один вид продукции по цене 600 руб./ед.

Задача 2. Предприятие производит один вид продукции по цене 600 руб./ед.

Слайд 5Решение.

Определяем точку безубыточности до увеличения постоянных расходов. Точка безубыточности определяется как

Решение.

Определяем точку безубыточности до увеличения постоянных расходов. Точка безубыточности определяется как

Слайд 6Задача 3. О выпускаемой продукции известны следующие данные: цена – 100 руб./ед.,

Задача 3. О выпускаемой продукции известны следующие данные: цена – 100 руб./ед.,

Слайд 7Решение

Выручка определяется как произведение цены изделия на объём реализации

100

Решение

Выручка определяется как произведение цены изделия на объём реализации

100

Слайд 8Задача 4. В отчётном году были изготовлены и реализованы 107 тыс. изделий

Задача 4. В отчётном году были изготовлены и реализованы 107 тыс. изделий

Слайд 9Решение

Общий объём переменных затрат составит:

190 руб./шт. ? 107 000 шт.

Решение

Общий объём переменных затрат составит:

190 руб./шт. ? 107 000 шт.

Слайд 10Задача 5. В первом квартале себестоимость единицы продукции составляла 98,2 тыс.руб., а

Задача 5. В первом квартале себестоимость единицы продукции составляла 98,2 тыс.руб., а

Слайд 11Решение

Удельные переменные расходы в первом квартале составили:

98 200 руб. –

Решение

Удельные переменные расходы в первом квартале составили:

98 200 руб. –

Слайд 125) Удельные переменные расходы во втором квартале:

68 000 руб. + 19

5) Удельные переменные расходы во втором квартале:

68 000 руб. + 19

Слайд 13Задача 6. В январе предприятие выпустило 1200 изделий, в феврале – 1900,

Задача 6. В январе предприятие выпустило 1200 изделий, в феврале – 1900,

Слайд 14Решение

Удельная прибыль за единицу продукции в каждом месяце составила:

В январе

Решение

Удельная прибыль за единицу продукции в каждом месяце составила:

В январе

Слайд 15Задача 7. Цена на изделие в 1 квартале составляла 600 руб. за

Задача 7. Цена на изделие в 1 квартале составляла 600 руб. за

Слайд 16Решение

В 1 квартале точка безубыточности составила:

2 500 000 руб. / (600руб.

Решение

В 1 квартале точка безубыточности составила:

2 500 000 руб. / (600руб.

Слайд 17:

Оборотный капитал организации и источники его финансирования.

Оценка эффективности использования оборотного капитала.

:

Оборотный капитал организации и источники его финансирования.

Оценка эффективности использования оборотного капитала.

Слайд 18Задача 8. Рассчитайте норматив оборотных средств (Н) в запасах сырья, основных материалов

Задача 8. Рассчитайте норматив оборотных средств (Н) в запасах сырья, основных материалов

Слайд 19Решение

Н = ? , где - ежедневный расход оборотных средств, –

Решение

Н = ? , где - ежедневный расход оборотных средств, –

Слайд 20Задача 9. Определите норматив оборотных средств (Н) в незавершённом производстве и оборачиваемость

Задача 9. Определите норматив оборотных средств (Н) в незавершённом производстве и оборачиваемость

Слайд 21Решение

Норматив оборотных средств в незавершённом производстве определяется по формуле Н =

Решение

Норматив оборотных средств в незавершённом производстве определяется по формуле Н =

Слайд 22Задача 10. Рассчитайте прирост оборотных средств за квартал, потребность в оборотных средствах

Задача 10. Рассчитайте прирост оборотных средств за квартал, потребность в оборотных средствах

Слайд 23Решение

Однодневный выпуск продукции по себестоимости составляет: 27 000 руб. : 90

Решение

Однодневный выпуск продукции по себестоимости составляет: 27 000 руб. : 90

Слайд 24Задача 11. Рассчитайте норматив оборотных средств в незавершённом производстве при следующих данных.

Задача 11. Рассчитайте норматив оборотных средств в незавершённом производстве при следующих данных.

Слайд 25Решение.

1) Коэффициент нарастания затрат при равномерно их поступлении рассчитывается по формуле:

Решение.

1) Коэффициент нарастания затрат при равномерно их поступлении рассчитывается по формуле:

Слайд 26Кн = ((30 х8 + 15х7 + 18х6 + 19х8 х0,5)) :

Кн = ((30 х8 + 15х7 + 18х6 + 19х8 х0,5)) :

Слайд 27Задача 12. Стоимость приобретения основных фондов составляет 480 тыс. руб. Производитель осуществляет

Задача 12. Стоимость приобретения основных фондов составляет 480 тыс. руб. Производитель осуществляет

Слайд 28Решение

Размер амортизационного фонда (АФ) формируется мз суммы амортизационных отчислений в течение

Решение

Размер амортизационного фонда (АФ) формируется мз суммы амортизационных отчислений в течение

Слайд 291)Пбал =480000 +0,02х480000 +6000 = 495600 руб.

2) Аоr = 2500 х 12

1)Пбал =480000 +0,02х480000 +6000 = 495600 руб.

2) Аоr = 2500 х 12

Слайд 30Задача 13. При начислении амортизационных отчислений предприятие использует метод ускоренной амортизации. Норма

Задача 13. При начислении амортизационных отчислений предприятие использует метод ускоренной амортизации. Норма

Слайд 31Решение

Норма амортизации с учётом ускорения составит:

На = 11% х 1,5

Решение

Норма амортизации с учётом ускорения составит:

На = 11% х 1,5

Становление социально ориентированной рыночной экономики в странах западной Европы и в США

Становление социально ориентированной рыночной экономики в странах западной Европы и в США Стратегии развития Нижегородской области

Стратегии развития Нижегородской области Лауреаты нобелевской премии в области экономики 2010-ых годов

Лауреаты нобелевской премии в области экономики 2010-ых годов Температура здорового бизнеса

Температура здорового бизнеса Макроэномические показатели конкретной страны (инфляция, безработица, ВВП, внутренний и внешний долг, экспорт и импорт)

Макроэномические показатели конкретной страны (инфляция, безработица, ВВП, внутренний и внешний долг, экспорт и импорт) Факторы, препятствующие эффективному развитию национальной экономики. (Лекция 3)

Факторы, препятствующие эффективному развитию национальной экономики. (Лекция 3) Генезис понятия интеграция. Интеграция в широком и узком смысле

Генезис понятия интеграция. Интеграция в широком и узком смысле Теория праздного класса

Теория праздного класса Биржа труда, или Центр занятости населения

Биржа труда, или Центр занятости населения Макросреда организации

Макросреда организации Глобальные проблемы современности

Глобальные проблемы современности Антикорупційна громадська спілка Совість

Антикорупційна громадська спілка Совість Экономическая теория: предмет и методы, этапы развития. Потребности и ресурсы. Проблема выбора в экономике

Экономическая теория: предмет и методы, этапы развития. Потребности и ресурсы. Проблема выбора в экономике The number of Aeroflot Group passengers decreased by 40% in august

The number of Aeroflot Group passengers decreased by 40% in august Дискриминация в сфере труда

Дискриминация в сфере труда Затраты( издержки) производства

Затраты( издержки) производства Индивидуальный проект. Расчет энергопотребления семьи, школы

Индивидуальный проект. Расчет энергопотребления семьи, школы Пример парадигмального анализа. Четыре ловушки карьерного образования. (Лекция 2.2)

Пример парадигмального анализа. Четыре ловушки карьерного образования. (Лекция 2.2) Оценка эффективности организации производственной деятельности структурного подразделения по производству батона

Оценка эффективности организации производственной деятельности структурного подразделения по производству батона Основные угрозы национальным интересам России. 9 класс

Основные угрозы национальным интересам России. 9 класс Уровень инноваций - обобщенный показатель для измерения степени инноваций в стране

Уровень инноваций - обобщенный показатель для измерения степени инноваций в стране Несостоятельность (банкротство)

Несостоятельность (банкротство) Финансовый менеджмент

Финансовый менеджмент Спрос и предложение

Спрос и предложение Экономическая система России

Экономическая система России Исследование эмпирических стратегий экономики развития Сингапура

Исследование эмпирических стратегий экономики развития Сингапура Связь средних баллов абитуриентов с зарплатами выпускников по направлениям подготовки ВПО

Связь средних баллов абитуриентов с зарплатами выпускников по направлениям подготовки ВПО Töömaailm. Tööturg

Töömaailm. Tööturg