- Затраты( издержки) производства

Содержание

- 2. Вопросы: Что такое доход? Из каких показателей складывается доход фирмы? Что такое расход фирмы, из каких

- 3. Доход фирмы (revenue) — деньги, поступающие в распоряжение фирмы. Доходы фирмы состоят из: выручки — поступления

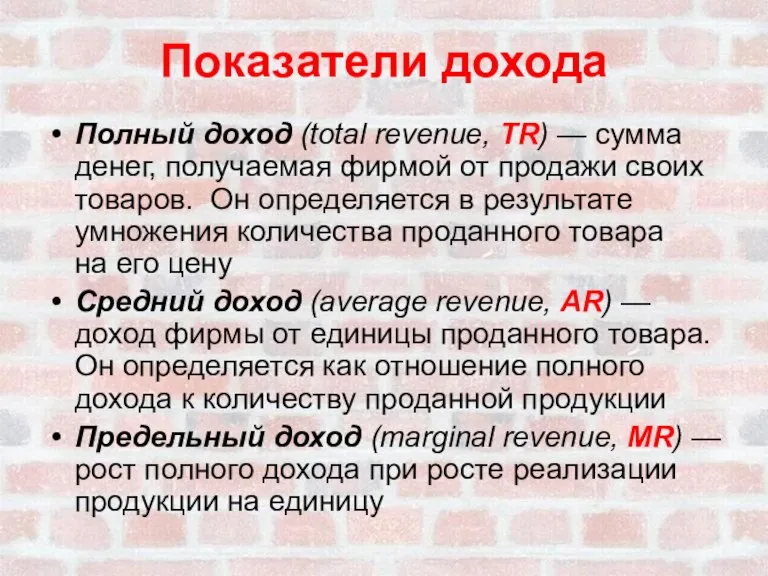

- 4. Показатели дохода Полный доход (total revenue, TR) — сумма денег, получаемая фирмой от продажи своих товаров.

- 5. Расходы фирмы (expenses) — выплаты, которые делает фирма в процессе обычной деятельности, и ее убытки. Расходы

- 6. Прибыль и издержки ПРИБЫЛЬ = ВЫРУЧКА - ИЗДЕРЖКИ ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ

- 7. Пример: Сотрудник банка с зарплатой в 2 000 $ в месяц, решил уйти организовать на даче

- 8. Три уровня экономической прибыли Положительная прибыль (positive profit) —полный доход фирмы превышает ее экономические издержки. Нулевая

- 9. Выводы (1) Доход – деньги, поступающие в распоряжение фирмы. Фирма рассчитывает полный, средний и предельный доход.

- 10. Вопросы: Чем отличается ресурс от фактора производства? Влияет ли временной отрезок на характеристику ресурсов, необходимых для

- 11. Факторы производства ФАКТОРЫ + предпринимательские способности Как только ресурс начинает работать он становиться фактором производства.

- 12. Длительность экономической активности краткосрочный период — до 1 года; среднесрочный период — от 1 до 5

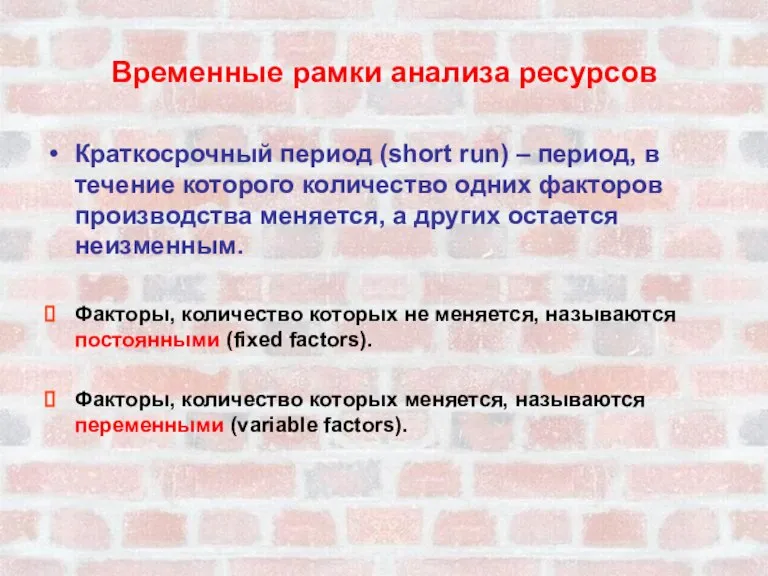

- 13. Временные рамки анализа ресурсов Краткосрочный период (short run) – период, в течение которого количество одних факторов

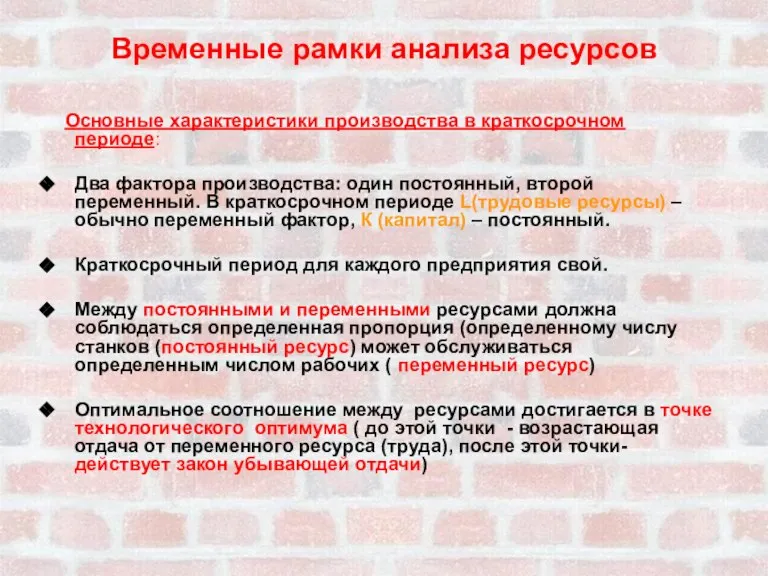

- 14. Временные рамки анализа ресурсов Основные характеристики производства в краткосрочном периоде: Два фактора производства: один постоянный, второй

- 15. Закон убывающей отдачи в краткосрочном периоде Полный продукт (total product) – объем производства за единицу времени.

- 16. Выводы (2) Производство — это превращение факторов производства в товары и услуги. В краткосрочном периоде количество

- 17. Вопросы: Чем отличается понятие « Внешние издержки» от понятий « расход» и « платеж»? В чем

- 18. «Внешние издержки» отличаются от понятий «расходы» и «платежи» Например, фирма решила приобрести 2 вагона металла. Расходы

- 19. Издержки, связанные с использованием материалов и помещений, оборудования по разному формируются Материалы в процессе изготовления продукции

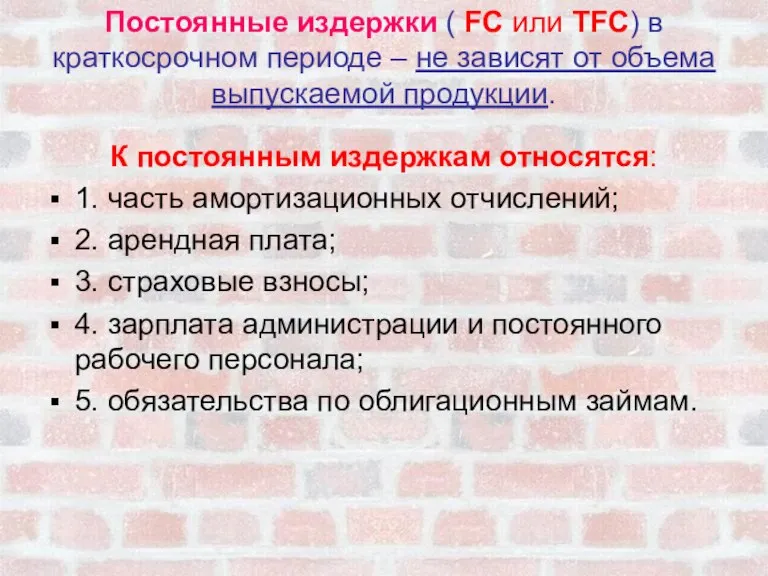

- 20. Постоянные издержки ( FC или TFC) в краткосрочном периоде – не зависят от объема выпускаемой продукции.

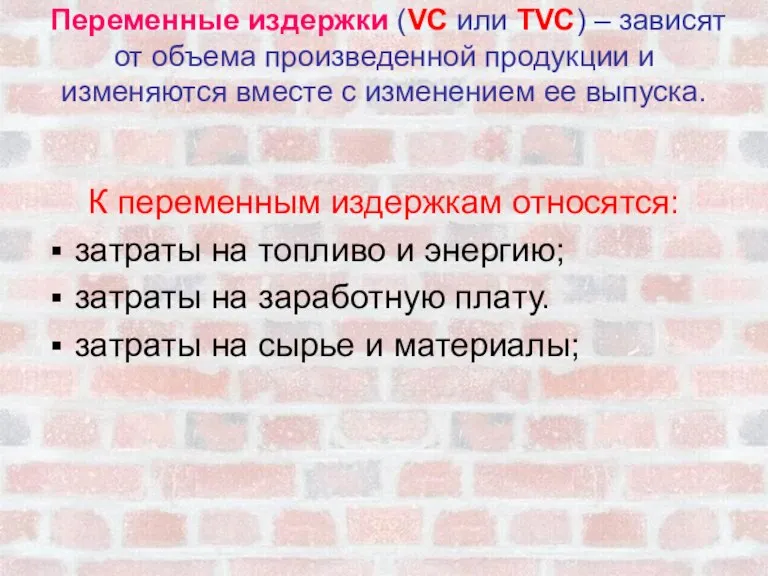

- 21. Переменные издержки (VC или TVC) – зависят от объема произведенной продукции и изменяются вместе с изменением

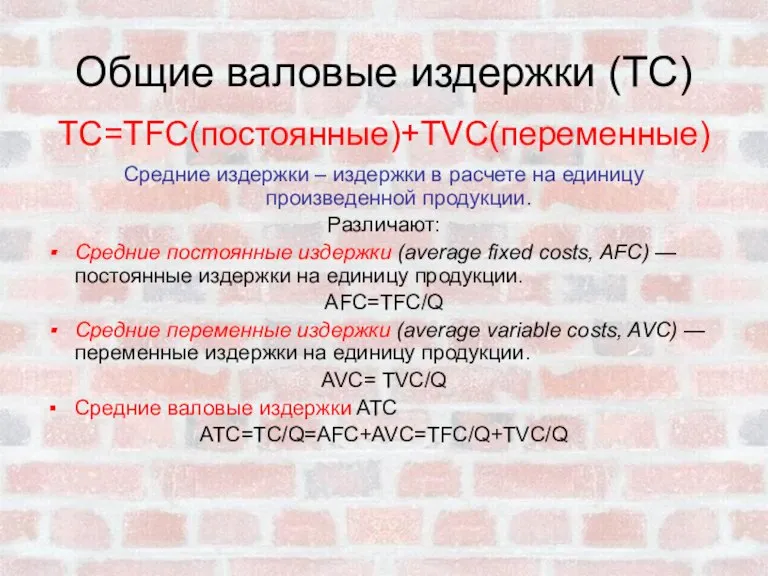

- 22. Общие валовые издержки (ТС) TC=TFC(постоянные)+TVC(переменные) Средние издержки – издержки в расчете на единицу произведенной продукции. Различают:

- 23. Предельные издержки фирмы Предельные издержки (marginal costs,MC) – изменение валовых издержек при увеличении производства на еще

- 25. Скачать презентацию

Слайд 2Вопросы:

Что такое доход?

Из каких показателей складывается доход фирмы?

Что такое расход фирмы, из

Вопросы:

Что такое доход?

Из каких показателей складывается доход фирмы?

Что такое расход фирмы, из

Слайд 3Доход фирмы

(revenue) — деньги, поступающие

в распоряжение фирмы.

Доходы фирмы состоят из:

выручки —

Доход фирмы

(revenue) — деньги, поступающие

в распоряжение фирмы.

Доходы фирмы состоят из:

выручки —

Слайд 4Показатели дохода

Полный доход (total revenue, TR) — сумма денег, получаемая фирмой от

Показатели дохода

Полный доход (total revenue, TR) — сумма денег, получаемая фирмой от

Слайд 5Расходы фирмы

(expenses) — выплаты, которые делает фирма в процессе обычной деятельности, и

Расходы фирмы

(expenses) — выплаты, которые делает фирма в процессе обычной деятельности, и

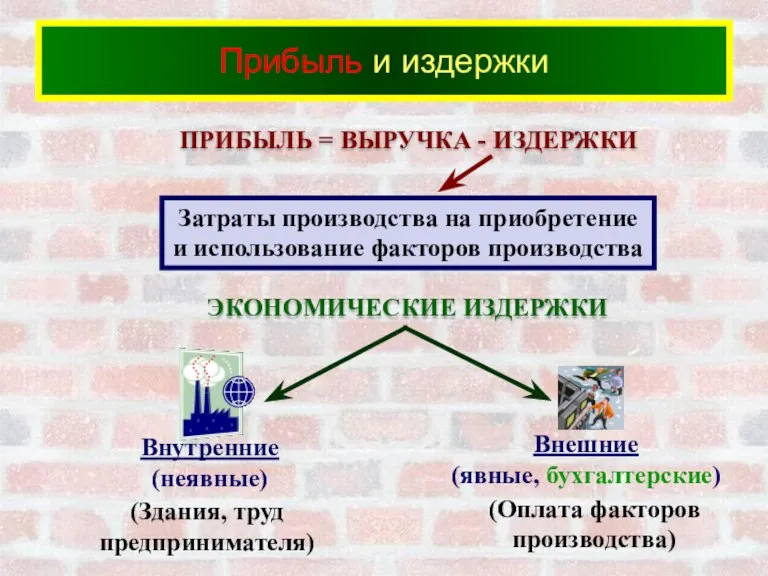

Слайд 6Прибыль и издержки

ПРИБЫЛЬ = ВЫРУЧКА - ИЗДЕРЖКИ

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ

Прибыль и издержки

ПРИБЫЛЬ = ВЫРУЧКА - ИЗДЕРЖКИ

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ

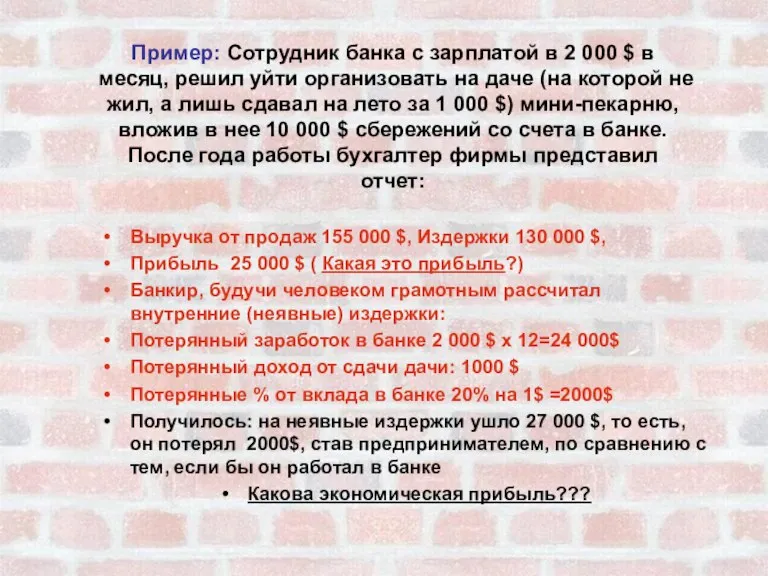

Слайд 7Пример: Сотрудник банка с зарплатой в 2 000 $ в месяц, решил

Пример: Сотрудник банка с зарплатой в 2 000 $ в месяц, решил

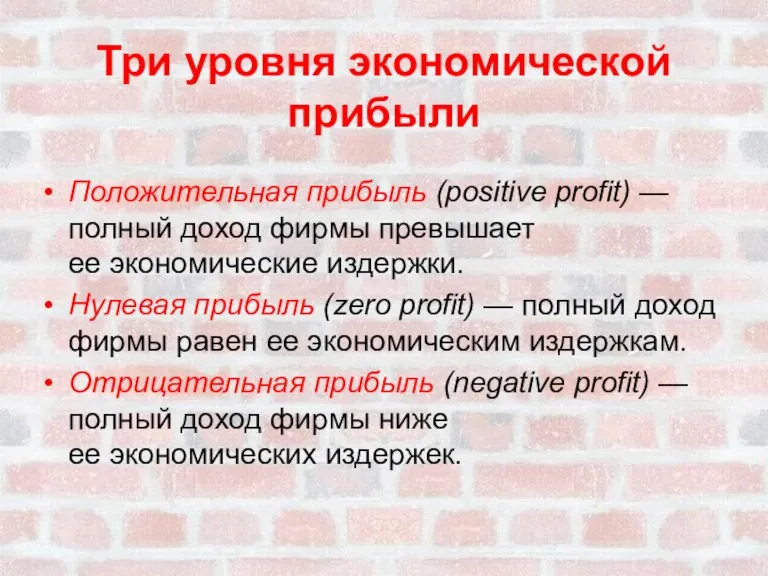

Слайд 8Три уровня экономической прибыли

Положительная прибыль (positive profit) —полный доход фирмы превышает

ее экономические

Три уровня экономической прибыли

Положительная прибыль (positive profit) —полный доход фирмы превышает

ее экономические

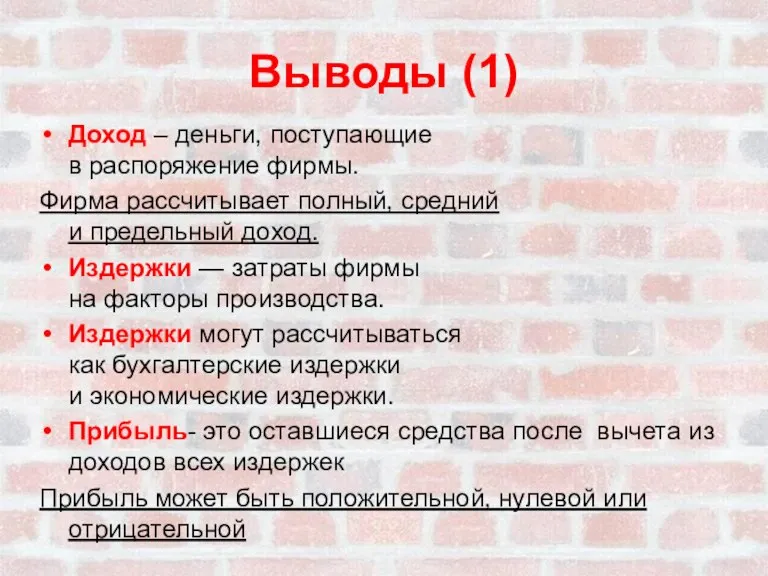

Слайд 9Выводы (1)

Доход – деньги, поступающие

в распоряжение фирмы.

Фирма рассчитывает полный, средний

и предельный

Выводы (1)

Доход – деньги, поступающие

в распоряжение фирмы.

Фирма рассчитывает полный, средний

и предельный

Слайд 10Вопросы:

Чем отличается ресурс от фактора производства?

Влияет ли временной отрезок на характеристику ресурсов,

Вопросы:

Чем отличается ресурс от фактора производства?

Влияет ли временной отрезок на характеристику ресурсов,

Слайд 11Факторы производства

ФАКТОРЫ

+ предпринимательские способности

Как только ресурс начинает работать он становиться фактором производства.

Факторы производства

ФАКТОРЫ

+ предпринимательские способности

Как только ресурс начинает работать он становиться фактором производства.

Слайд 12Длительность экономической активности

краткосрочный период — до 1 года;

среднесрочный период — от 1

Длительность экономической активности

краткосрочный период — до 1 года;

среднесрочный период — от 1

Слайд 13Временные рамки анализа ресурсов

Краткосрочный период (short run) – период, в течение которого

Временные рамки анализа ресурсов

Краткосрочный период (short run) – период, в течение которого

Слайд 14Временные рамки анализа ресурсов

Основные характеристики производства в краткосрочном периоде:

Два фактора производства:

Временные рамки анализа ресурсов

Основные характеристики производства в краткосрочном периоде:

Два фактора производства:

Слайд 15Закон убывающей отдачи в краткосрочном периоде

Полный продукт (total product) – объем производства

Закон убывающей отдачи в краткосрочном периоде

Полный продукт (total product) – объем производства

Слайд 16Выводы (2)

Производство — это превращение факторов производства в товары и услуги.

В

Выводы (2)

Производство — это превращение факторов производства в товары и услуги.

В

Слайд 17Вопросы:

Чем отличается понятие « Внешние издержки» от понятий « расход» и «

Вопросы:

Чем отличается понятие « Внешние издержки» от понятий « расход» и «

Слайд 18«Внешние издержки» отличаются от понятий «расходы» и «платежи»

Например, фирма решила приобрести 2

«Внешние издержки» отличаются от понятий «расходы» и «платежи»

Например, фирма решила приобрести 2

Слайд 19Издержки, связанные с использованием материалов и помещений, оборудования по разному формируются

Материалы в

Издержки, связанные с использованием материалов и помещений, оборудования по разному формируются

Материалы в

Слайд 20Постоянные издержки ( FC или TFC) в краткосрочном периоде – не зависят

Постоянные издержки ( FC или TFC) в краткосрочном периоде – не зависят

Слайд 21Переменные издержки (VC или TVC) – зависят от объема произведенной продукции и

Переменные издержки (VC или TVC) – зависят от объема произведенной продукции и

Слайд 22Общие валовые издержки (ТС)

TC=TFC(постоянные)+TVC(переменные)

Средние издержки – издержки в расчете на единицу произведенной

Общие валовые издержки (ТС)

TC=TFC(постоянные)+TVC(переменные)

Средние издержки – издержки в расчете на единицу произведенной

Слайд 23Предельные издержки фирмы

Предельные издержки (marginal costs,MC) – изменение валовых издержек при увеличении

Предельные издержки фирмы

Предельные издержки (marginal costs,MC) – изменение валовых издержек при увеличении

Введение в экономику (1)

Введение в экономику (1) Понятие собственности. Собственность как основа социально-экономических отношений. Монополия. Олигополия

Понятие собственности. Собственность как основа социально-экономических отношений. Монополия. Олигополия Государство и экономика

Государство и экономика Главные вопросы экономики. Что такое экономика

Главные вопросы экономики. Что такое экономика Решение задач по теме: безработица

Решение задач по теме: безработица Сучасні особливості зовнішньоекономічного регулювання

Сучасні особливості зовнішньоекономічного регулювання Иностранные инвестиции: основные тенденции и перспективы

Иностранные инвестиции: основные тенденции и перспективы Модель российской системы менеджмента и особенности её управления

Модель российской системы менеджмента и особенности её управления Викторина Веселая экономика 1 часть

Викторина Веселая экономика 1 часть Задания по экономике (вопросы 4-8)

Задания по экономике (вопросы 4-8) Методическая разработка раздела Стратегия поиска работы для классов социально-экономического профиля

Методическая разработка раздела Стратегия поиска работы для классов социально-экономического профиля Economic overview of the project

Economic overview of the project Эластичность спроса

Эластичность спроса Примеры по теме: НДС, акцизы

Примеры по теме: НДС, акцизы Эффективность использования основных средств (продолжение лекции)

Эффективность использования основных средств (продолжение лекции) ОАО «Домостроитель» как пример успешного сотрудничества с иностранной компанией

ОАО «Домостроитель» как пример успешного сотрудничества с иностранной компанией Price Action: тренды и объемы. Семинар №6

Price Action: тренды и объемы. Семинар №6 Ресурсы и факторы производства. Основные элементы производственного процесса

Ресурсы и факторы производства. Основные элементы производственного процесса Законы спроса и предложения. Эластичность спроса и предложения

Законы спроса и предложения. Эластичность спроса и предложения Экономический рост и развитие. Параграф 3

Экономический рост и развитие. Параграф 3 Влияние санкций на Россию и на формирование ЕАЭС

Влияние санкций на Россию и на формирование ЕАЭС Что же такое мобильный телефон?

Что же такое мобильный телефон? Книжная полка (продолжение) уголовно-правовая специализация

Книжная полка (продолжение) уголовно-правовая специализация Производственный процесс в организации. Принципы организации производственного процесса

Производственный процесс в организации. Принципы организации производственного процесса Организация процесса труда. Нормирование труда

Организация процесса труда. Нормирование труда Материальная и нематериальная мотивация государственных служащих на примере Китая. Трудовой кодекс Китая

Материальная и нематериальная мотивация государственных служащих на примере Китая. Трудовой кодекс Китая Особенности процентных расчетов в банковских операциях

Особенности процентных расчетов в банковских операциях Экспериментальная оценка качества партии изделий (обоснование рациональности контроля). Введение и обзор

Экспериментальная оценка качества партии изделий (обоснование рациональности контроля). Введение и обзор