- Иностранные инвестиции. Оффшорный бизнес. Свободные экономические зоны

Содержание

- 2. Под инвестициями в экономической литературе понимается любая текущая деятельность, которая увеличивает будущую способность экономики производить продукцию.

- 3. Иностранные инвестиции – это вклад иностранного капитала в активы национальных компаний. Они могут осуществляться как в

- 4. Классифицируются иностранные инвестиции по различным признакам: 1) В зависимости от активов, в которые происходит вложение капитала:

- 5. 2) В зависимости от формы собственности на инвестиционные ресурсы: государственные инвестиции – бюджет государства, направленный за

- 6. 4) В зависимости от объекта вложения инвестиций: Прямые иностранные инвестиции – вложения иностранных инвесторов с последующим

- 7. Портфельные инвестиции – вложение ценных бумаг с целью получения дохода в виде процентов или дивидендов; Способы

- 8. СТРУКТУРА ИНОСТРАННЫХ ИНВЕСТИЦИЙ В РЕСПУБЛИКЕ БЕЛАРУСЬ

- 9. ОФФШОРНЫЙ БИЗНЕС В общем виде под оффшорными центрами понимаются страны и территории, осуществляющие регистрацию иностранных компаний,

- 10. Основной причиной существования оффшорных зон является тяжесть налогообложения национального государства, которая побуждает экономических субъектов заниматься налоговым

- 11. Оффшорная компания - это компания, которая не ведет хозяйственной деятельности в стране своей регистрации, а владельцы

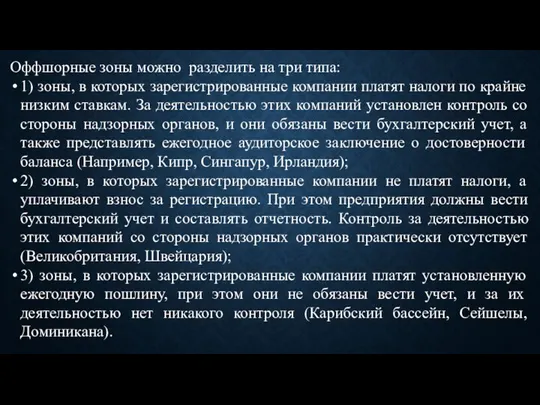

- 12. Оффшорные зоны можно разделить на три типа: 1) зоны, в которых зарегистрированные компании платят налоги по

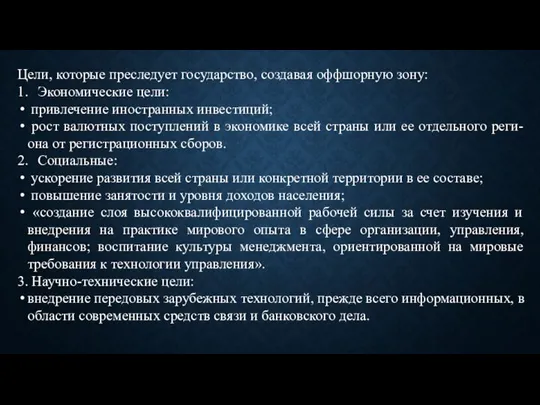

- 13. Цели, которые преследует государство, создавая оффшорную зону: 1. Экономические цели: привлечение иностранных инвестиций; рост валютных поступлений

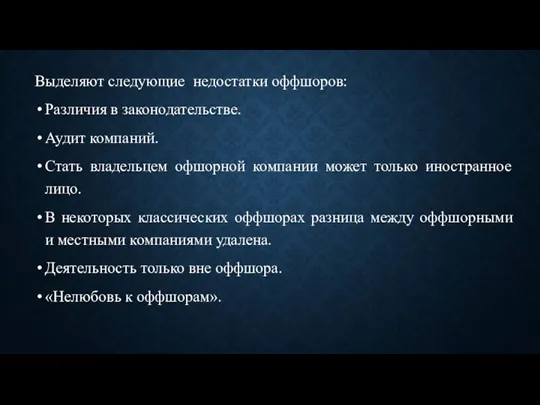

- 14. Выделяют следующие недостатки оффшоров: Различия в законодательстве. Аудит компаний. Стать владельцем офшорной компании может только иностранное

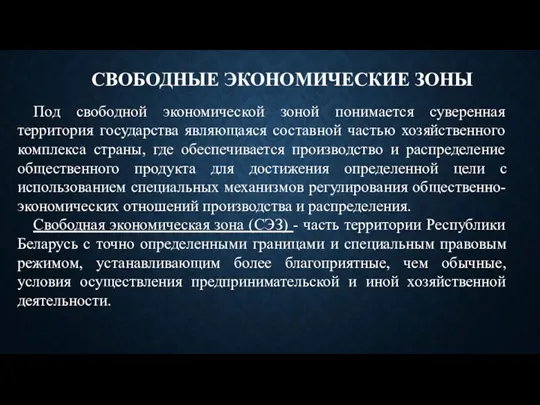

- 15. СВОБОДНЫЕ ЭКОНОМИЧЕСКИЕ ЗОНЫ Под свободной экономической зоной понимается суверенная территория государства являющаяся составной частью хозяйственного комплекса

- 16. ВСЕГО НА ТЕРРИТОРИИ РЕСПУБЛИКИ БЕЛАРУСЬ ОСУЩЕСТВЛЯЕТ ДЕЯТЕЛЬНОСТЬ 6 СВОБОДНЫХ ЭКОНОМИЧЕСКИХ ЗОН СЭЗ «Брест» (1996) СЭЗ «Гомель-Ратон»

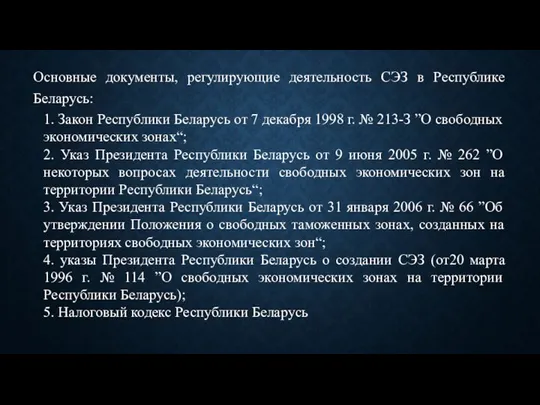

- 17. Основные документы, регулирующие деятельность СЭЗ в Республике Беларусь: 1. Закон Республики Беларусь от 7 декабря 1998

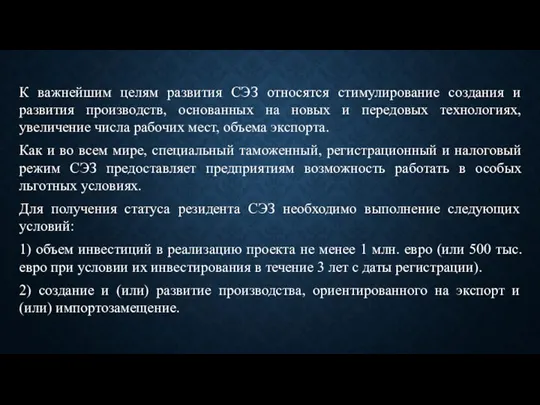

- 18. К важнейшим целям развития СЭЗ относятся стимулирование создания и развития производств, основанных на новых и передовых

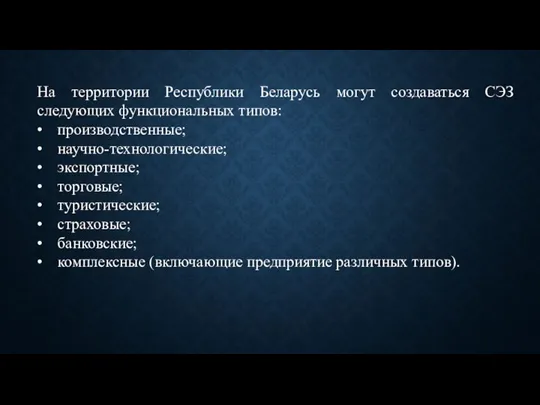

- 19. На территории Республики Беларусь могут создаваться СЭЗ следующих функциональных типов: • производственные; • научно-технологические; • экспортные;

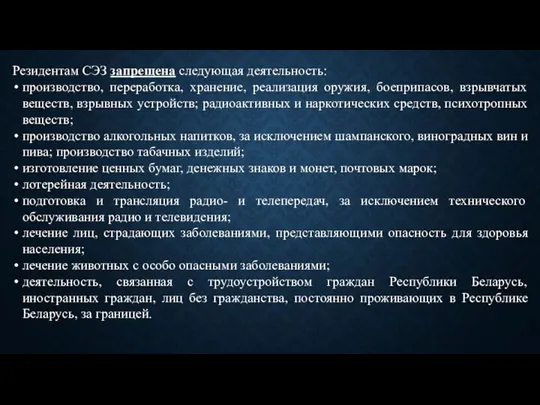

- 20. Резидентам СЭЗ запрещена следующая деятельность: производство, переработка, хранение, реализация оружия, боеприпасов, взрывчатых веществ, взрывных устройств; радиоактивных

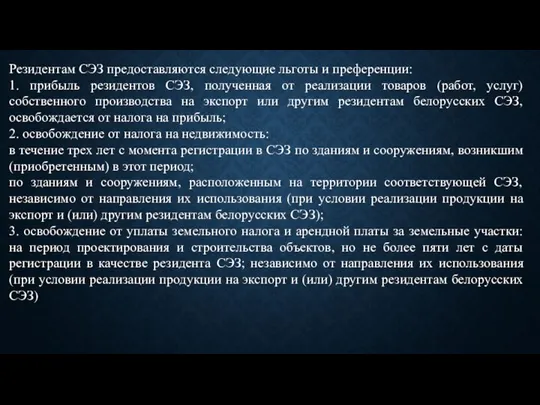

- 21. Резидентам СЭЗ предоставляются следующие льготы и преференции: 1. прибыль резидентов СЭЗ, полученная от реализации товаров (работ,

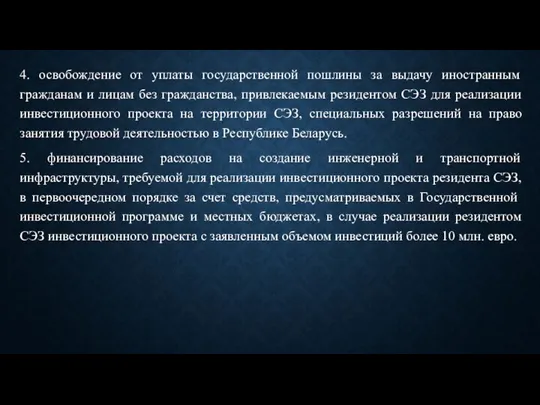

- 22. 4. освобождение от уплаты государственной пошлины за выдачу иностранным гражданам и лицам без гражданства, привлекаемым резидентом

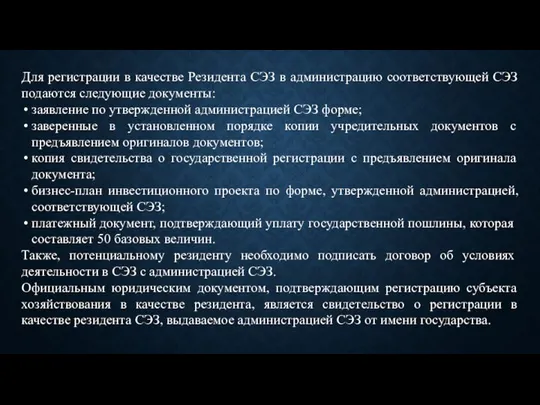

- 23. Для регистрации в качестве Резидента СЭЗ в администрацию соответствующей СЭЗ подаются следующие документы: заявление по утвержденной

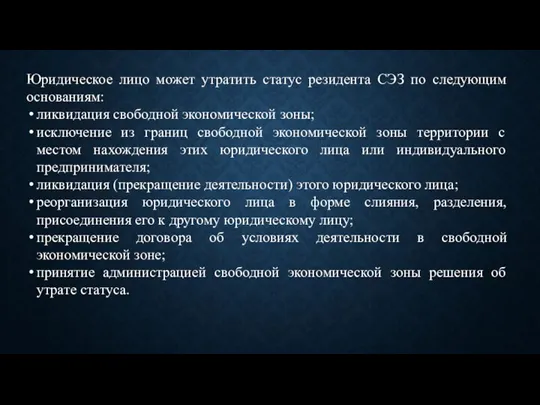

- 24. Юридическое лицо может утратить статус резидента СЭЗ по следующим основаниям: ликвидация свободной экономической зоны; исключение из

- 26. Скачать презентацию

Слайд 2Под инвестициями в экономической литературе понимается любая текущая деятельность, которая увеличивает будущую

Под инвестициями в экономической литературе понимается любая текущая деятельность, которая увеличивает будущую

Слайд 3Иностранные инвестиции – это вклад иностранного капитала в активы национальных компаний.

Они могут

Иностранные инвестиции – это вклад иностранного капитала в активы национальных компаний.

Они могут

Слайд 4Классифицируются иностранные инвестиции по различным признакам:

1) В зависимости от активов, в которые

Классифицируются иностранные инвестиции по различным признакам:

1) В зависимости от активов, в которые

Слайд 52) В зависимости от формы собственности на инвестиционные ресурсы:

государственные инвестиции – бюджет

2) В зависимости от формы собственности на инвестиционные ресурсы:

государственные инвестиции – бюджет

Слайд 64) В зависимости от объекта вложения инвестиций:

Прямые иностранные инвестиции – вложения иностранных

4) В зависимости от объекта вложения инвестиций:

Прямые иностранные инвестиции – вложения иностранных

Слайд 7Портфельные инвестиции – вложение ценных бумаг с целью получения дохода в виде

Портфельные инвестиции – вложение ценных бумаг с целью получения дохода в виде

Слайд 8СТРУКТУРА ИНОСТРАННЫХ ИНВЕСТИЦИЙ В РЕСПУБЛИКЕ БЕЛАРУСЬ

СТРУКТУРА ИНОСТРАННЫХ ИНВЕСТИЦИЙ В РЕСПУБЛИКЕ БЕЛАРУСЬ

Слайд 9ОФФШОРНЫЙ БИЗНЕС

В общем виде под оффшорными центрами понимаются страны и территории, осуществляющие

ОФФШОРНЫЙ БИЗНЕС

В общем виде под оффшорными центрами понимаются страны и территории, осуществляющие

Слайд 10Основной причиной существования оффшорных зон является тяжесть налогообложения национального государства, которая побуждает

Основной причиной существования оффшорных зон является тяжесть налогообложения национального государства, которая побуждает

Слайд 11Оффшорная компания - это компания, которая не ведет хозяйственной деятельности в стране

Оффшорная компания - это компания, которая не ведет хозяйственной деятельности в стране

Слайд 12Оффшорные зоны можно разделить на три типа:

1) зоны, в которых зарегистрированные компании

Оффшорные зоны можно разделить на три типа:

1) зоны, в которых зарегистрированные компании

Слайд 13Цели, которые преследует государство, создавая оффшорную зону:

1. Экономические цели:

привлечение иностранных инвестиций;

рост

Цели, которые преследует государство, создавая оффшорную зону:

1. Экономические цели:

привлечение иностранных инвестиций;

рост

Слайд 14Выделяют следующие недостатки оффшоров:

Различия в законодательстве.

Аудит компаний.

Стать владельцем офшорной компании

Выделяют следующие недостатки оффшоров:

Различия в законодательстве.

Аудит компаний.

Стать владельцем офшорной компании

Слайд 15СВОБОДНЫЕ ЭКОНОМИЧЕСКИЕ ЗОНЫ

Под свободной экономической зоной понимается суверенная территория государства являющаяся составной

СВОБОДНЫЕ ЭКОНОМИЧЕСКИЕ ЗОНЫ

Под свободной экономической зоной понимается суверенная территория государства являющаяся составной

Слайд 16ВСЕГО НА ТЕРРИТОРИИ РЕСПУБЛИКИ БЕЛАРУСЬ ОСУЩЕСТВЛЯЕТ ДЕЯТЕЛЬНОСТЬ 6 СВОБОДНЫХ ЭКОНОМИЧЕСКИХ ЗОН

СЭЗ «Брест»

ВСЕГО НА ТЕРРИТОРИИ РЕСПУБЛИКИ БЕЛАРУСЬ ОСУЩЕСТВЛЯЕТ ДЕЯТЕЛЬНОСТЬ 6 СВОБОДНЫХ ЭКОНОМИЧЕСКИХ ЗОН

СЭЗ «Брест»

Слайд 17Основные документы, регулирующие деятельность СЭЗ в Республике Беларусь:

1. Закон Республики Беларусь от

Основные документы, регулирующие деятельность СЭЗ в Республике Беларусь:

1. Закон Республики Беларусь от

Слайд 18К важнейшим целям развития СЭЗ относятся стимулирование создания и развития производств, основанных

К важнейшим целям развития СЭЗ относятся стимулирование создания и развития производств, основанных

Слайд 19На территории Республики Беларусь могут создаваться СЭЗ следующих функциональных типов:

• производственные;

• научно-технологические;

• экспортные;

• торговые;

• туристические;

• страховые;

• банковские;

• комплексные (включающие предприятие

На территории Республики Беларусь могут создаваться СЭЗ следующих функциональных типов:

• производственные;

• научно-технологические;

• экспортные;

• торговые;

• туристические;

• страховые;

• банковские;

• комплексные (включающие предприятие

Слайд 20Резидентам СЭЗ запрещена следующая деятельность:

производство, переработка, хранение, реализация оружия, боеприпасов, взрывчатых веществ,

Резидентам СЭЗ запрещена следующая деятельность:

производство, переработка, хранение, реализация оружия, боеприпасов, взрывчатых веществ,

Слайд 21Резидентам СЭЗ предоставляются следующие льготы и преференции:

1. прибыль резидентов СЭЗ, полученная от

Резидентам СЭЗ предоставляются следующие льготы и преференции:

1. прибыль резидентов СЭЗ, полученная от

Слайд 224. освобождение от уплаты государственной пошлины за выдачу иностранным гражданам и лицам

4. освобождение от уплаты государственной пошлины за выдачу иностранным гражданам и лицам

Слайд 23Для регистрации в качестве Резидента СЭЗ в администрацию соответствующей СЭЗ подаются следующие

Для регистрации в качестве Резидента СЭЗ в администрацию соответствующей СЭЗ подаются следующие

Слайд 24Юридическое лицо может утратить статус резидента СЭЗ по следующим основаниям:

ликвидация свободной экономической

Юридическое лицо может утратить статус резидента СЭЗ по следующим основаниям:

ликвидация свободной экономической

Оценка рисков

Оценка рисков Особенности формирования конкурентоспособности новых товаров на современных рынках Белоглазова Ю., ДС-01 МЭ

Особенности формирования конкурентоспособности новых товаров на современных рынках Белоглазова Ю., ДС-01 МЭ Экономика транспорта

Экономика транспорта Анализ ликвидности баланса спортивной организации

Анализ ликвидности баланса спортивной организации Панкратова Ю.С. 314-ю

Панкратова Ю.С. 314-ю Товары производственного назначения. Республика Крым

Товары производственного назначения. Республика Крым Потребности и ресурсы. Экономический выбор

Потребности и ресурсы. Экономический выбор Понятие финансовой политики, субъекты и объекты финансовой политики, инструменты финансовой политики

Понятие финансовой политики, субъекты и объекты финансовой политики, инструменты финансовой политики Модель социальной работы на предприятиях в Японии

Модель социальной работы на предприятиях в Японии Рынок земли. Тема 13

Рынок земли. Тема 13 Развитие экономической науки

Развитие экономической науки Индекс потребительских цен на пищевые продукты

Индекс потребительских цен на пищевые продукты Дискриминация в сфере труда

Дискриминация в сфере труда Экономия электроэнергии на кухне

Экономия электроэнергии на кухне Развитие Красноярского Края в ближайшие 50 лет

Развитие Красноярского Края в ближайшие 50 лет Конкуренция. Основные типы рынков

Конкуренция. Основные типы рынков Экономика

Экономика Проект. Фирма по производству махровых и вафельных полотенец. Описание предприятия. Фирма ПАО Ящерица

Проект. Фирма по производству махровых и вафельных полотенец. Описание предприятия. Фирма ПАО Ящерица Предмет региональной экономики и управления. Понятие и типологизация регионов. (Тема 1)

Предмет региональной экономики и управления. Понятие и типологизация регионов. (Тема 1) Потребности, их многообразие и неограниченность

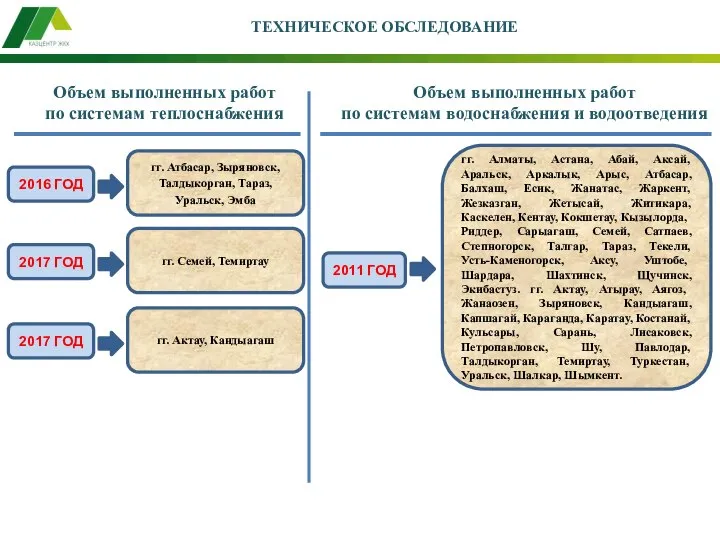

Потребности, их многообразие и неограниченность Техническое обследование. Объем выполненных работ по системам теплоснабжения

Техническое обследование. Объем выполненных работ по системам теплоснабжения Примеры задач, решённых с помощью ФСА. Постановка задач для решения методом ФСА

Примеры задач, решённых с помощью ФСА. Постановка задач для решения методом ФСА Автоматизированные информационные технологии управления персоналом

Автоматизированные информационные технологии управления персоналом 1929 - 1933. Мировой экономический кризис, Великая депрессия

1929 - 1933. Мировой экономический кризис, Великая депрессия Мировая транспортная система

Мировая транспортная система Цели организации

Цели организации Износ и амортизация основных фондов

Износ и амортизация основных фондов Типы экономических систем

Типы экономических систем