Время предпринимательства: глобальный кризис и его перспективы для малого и среднего бизнеса в России

- Время предпринимательства: глобальный кризис и его перспективы для малого и среднего бизнеса в России

Содержание

- 2. От макро к микро Предпринимательство как двигатель мировой экономики после кризиса Майкл Портер и теория конкурентоспособности

- 3. Кризис и его последствия Проблемы: сильная зависимость экономик от цен на ресурсы кризис банковской системы и

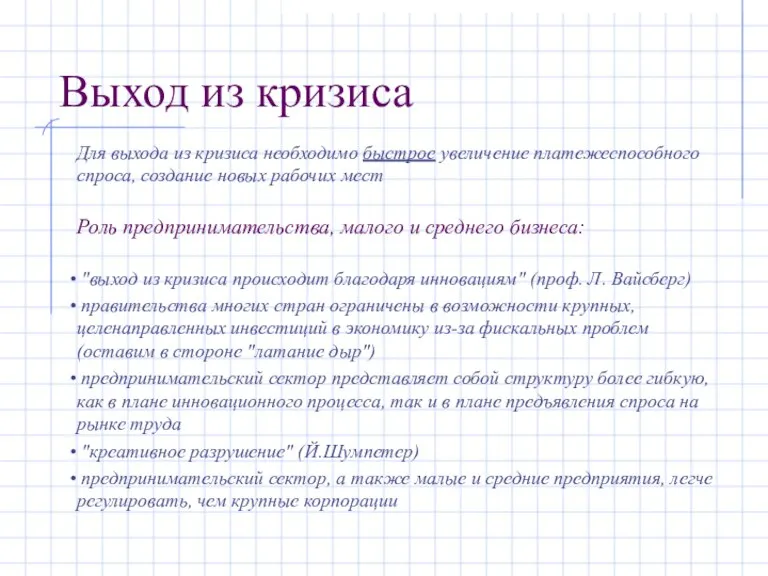

- 4. Выход из кризиса Для выхода из кризиса необходимо быстрое увеличение платежеспособного спроса, создание новых рабочих мест

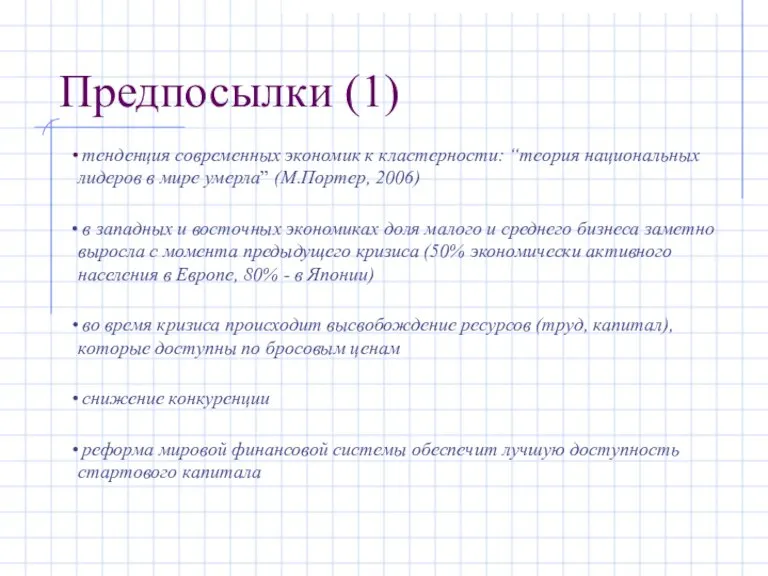

- 5. Предпосылки (1) тенденция современных экономик к кластерности: “теория национальных лидеров в мире умерла” (М.Портер, 2006) в

- 6. Предпосылки (2) следующий dot com, вероятно, будет связан с альтернативными источниками энергии, и будет сопровождаться заметным

- 7. Промежуточный вывод: После кризиса мировые рынки станут более открытыми и будут лучше регулироваться; с протекционизмом в

- 8. Международная конкурентноспособность aka the Competitiveness of Nations "Теория конкурентноспособности нации - это область экономической теории, которая

- 9. Основные положения теории производительность определяет жизненный стандарт (з/п, доход на капитал, естественные ресурсы), и, как следствие,

- 10. Детерминанты конкурентного преимущества нации «ромб Портера» + культура + шанс + действия государства!!

- 11. Что можно сказать о России (1) Для анализа ромба в отношении нашей страны мы будем использовать

- 12. Что можно сказать о России (2) Общая позиция России по отношению к другим странам: наша страна

- 13. Что можно сказать о России (3) Факторы производства: рабочая сила хорошо образованная (в среднем, житель нашей

- 14. Что можно сказать о России (4) Факторы производства (продолжение): рынок капитала доступность венчурного капитала: США –

- 15. Что можно сказать о России (5) Факторы производства (продолжение): физическая и информационная инфраструктура общее качество: ЮАР

- 16. Что можно сказать о России (6) Факторы производства (продолжение): научная и технологическая инфраструктура высокий уровень науки

- 17. Что можно сказать о России (7) Состояние спроса: улучшается доступность потребительских кредитов, беспрецедентный рост индивидуальных кредитов

- 18. Что можно сказать о России (8) Стратегии фирмы, структура рынка и соперничество: бизнес среда неблагоприятная фаворитизм

- 19. Какие выводы? бизнес в России развивается только за счет факторов производства (образованная рабочая сила + природные

- 20. Какие перспективы? Стимулы к широкому развитию частной инициативы отсутствуют Однако важно не состояние дел в данный

- 21. Что делать? Использовать недостатки системы и страны в свою пользу: инновации успешнее развиваются там, где целью

- 22. Источники (1) BMI (2007) Russia Infrastructure Forecast Q2 2007, Business Monitor International, June 14 Economist (2009)

- 24. Скачать презентацию

Слайд 3Кризис и его последствия

Проблемы:

сильная зависимость экономик от цен на ресурсы

кризис

Кризис и его последствия

Проблемы:

сильная зависимость экономик от цен на ресурсы

кризис

Слайд 4Выход из кризиса

Для выхода из кризиса необходимо быстрое увеличение платежеспособного спроса,

Выход из кризиса

Для выхода из кризиса необходимо быстрое увеличение платежеспособного спроса,

Слайд 5Предпосылки (1)

тенденция современных экономик к кластерности: “теория национальных лидеров в мире

Предпосылки (1)

тенденция современных экономик к кластерности: “теория национальных лидеров в мире

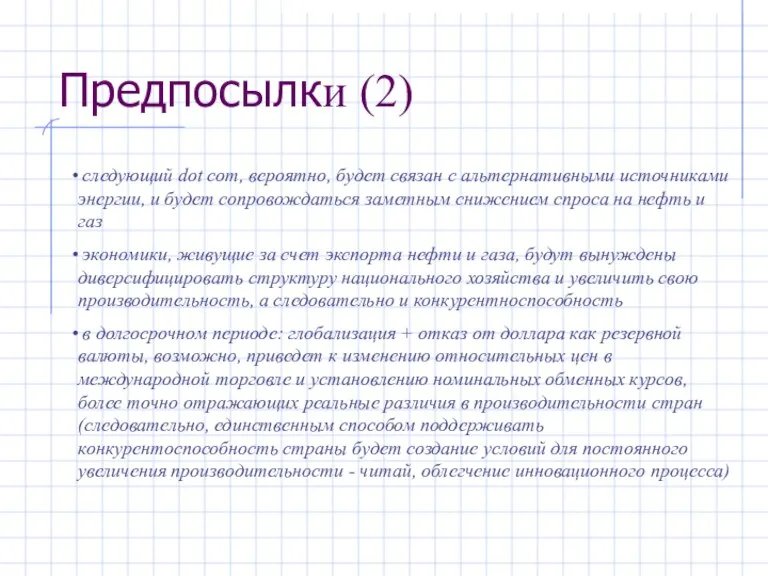

Слайд 6Предпосылки (2)

следующий dot com, вероятно, будет связан с альтернативными источниками энергии,

Предпосылки (2)

следующий dot com, вероятно, будет связан с альтернативными источниками энергии,

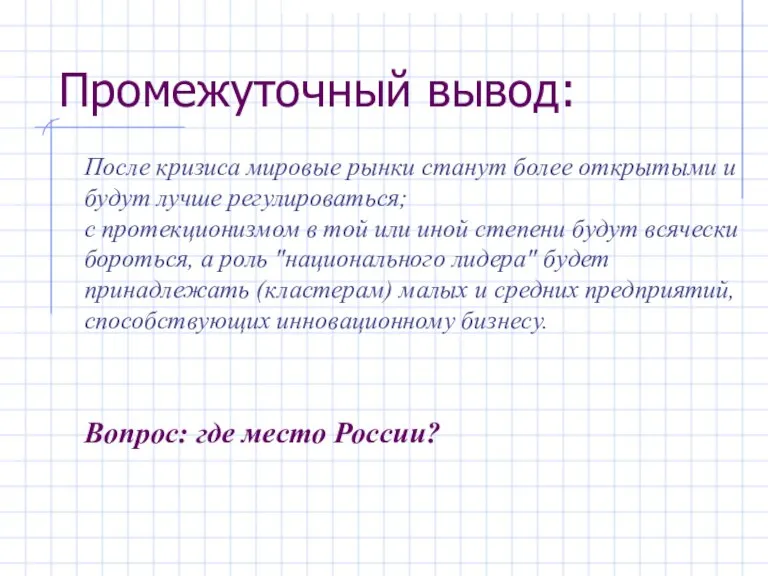

Слайд 7Промежуточный вывод:

После кризиса мировые рынки станут более открытыми и будут лучше регулироваться;

с

Промежуточный вывод:

После кризиса мировые рынки станут более открытыми и будут лучше регулироваться;

с

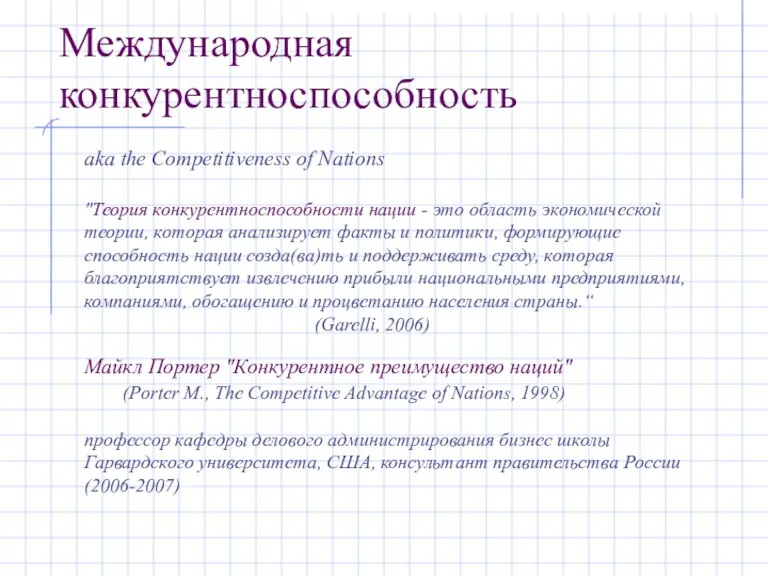

Слайд 8Международная конкурентноспособность

aka the Competitiveness of Nations

"Теория конкурентноспособности нации - это область экономической

Международная конкурентноспособность

aka the Competitiveness of Nations

"Теория конкурентноспособности нации - это область экономической

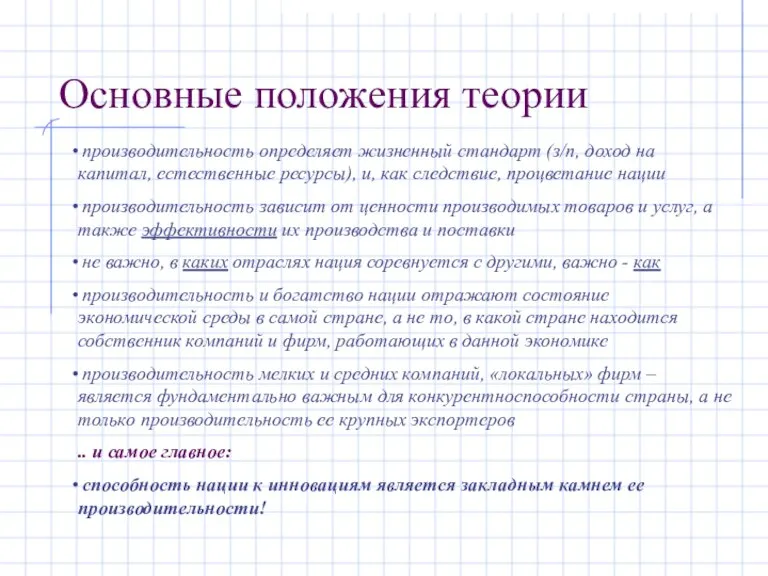

Слайд 9Основные положения теории

производительность определяет жизненный стандарт (з/п, доход на капитал, естественные

Основные положения теории

производительность определяет жизненный стандарт (з/п, доход на капитал, естественные

Слайд 10Детерминанты конкурентного преимущества нации

«ромб Портера»

+ культура + шанс + действия государства!!

Детерминанты конкурентного преимущества нации

«ромб Портера»

+ культура + шанс + действия государства!!

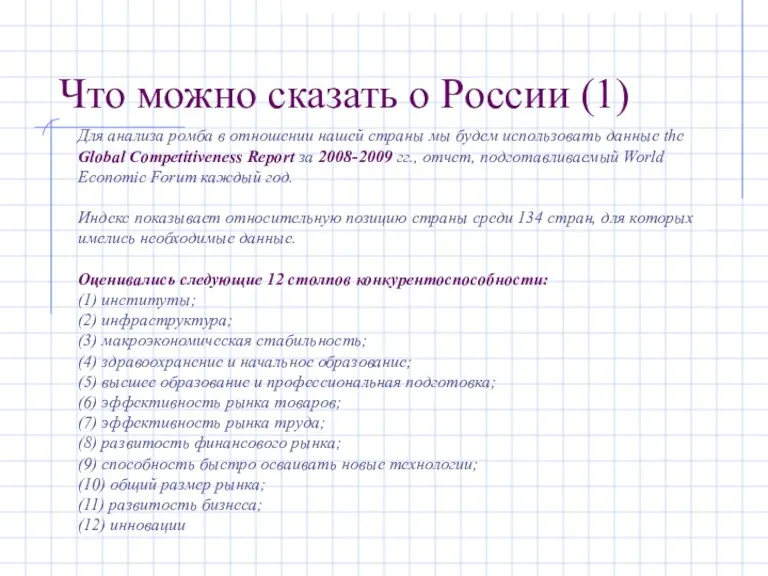

Слайд 11Что можно сказать о России (1)

Для анализа ромба в отношении нашей страны

Что можно сказать о России (1)

Для анализа ромба в отношении нашей страны

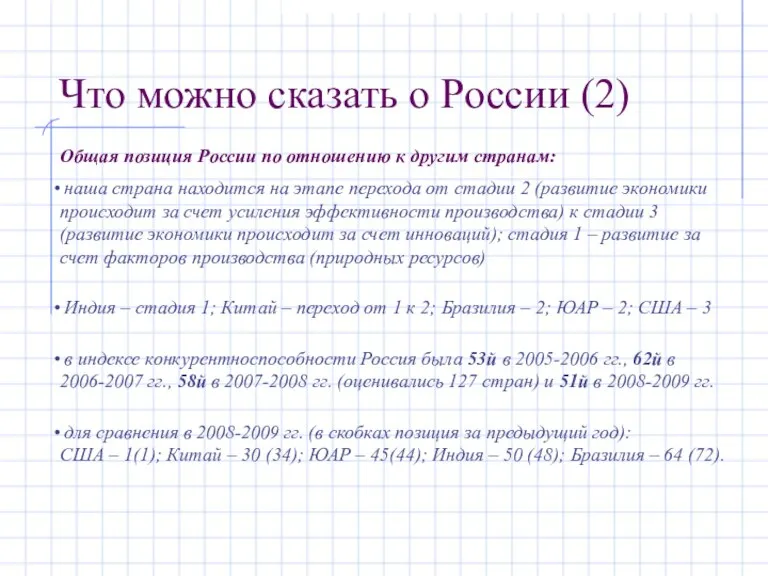

Слайд 12Что можно сказать о России (2)

Общая позиция России по отношению к другим

Что можно сказать о России (2)

Общая позиция России по отношению к другим

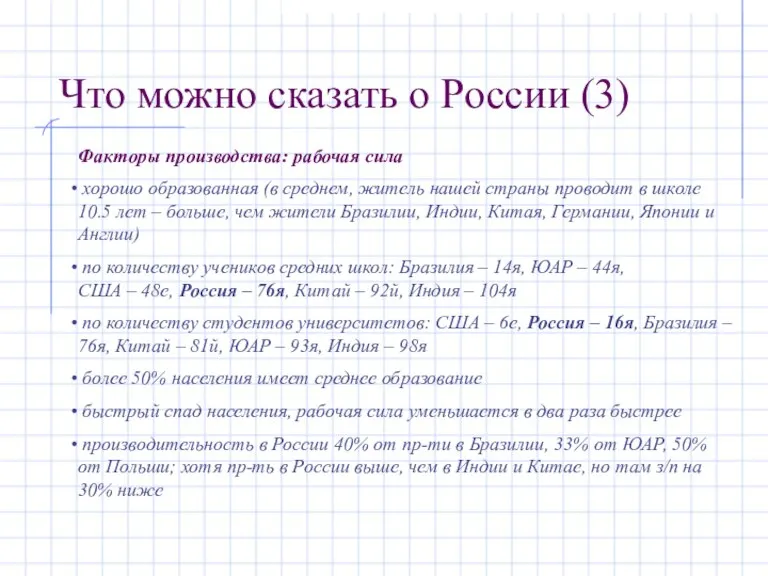

Слайд 13Что можно сказать о России (3)

Факторы производства: рабочая сила

хорошо образованная (в

Что можно сказать о России (3)

Факторы производства: рабочая сила

хорошо образованная (в

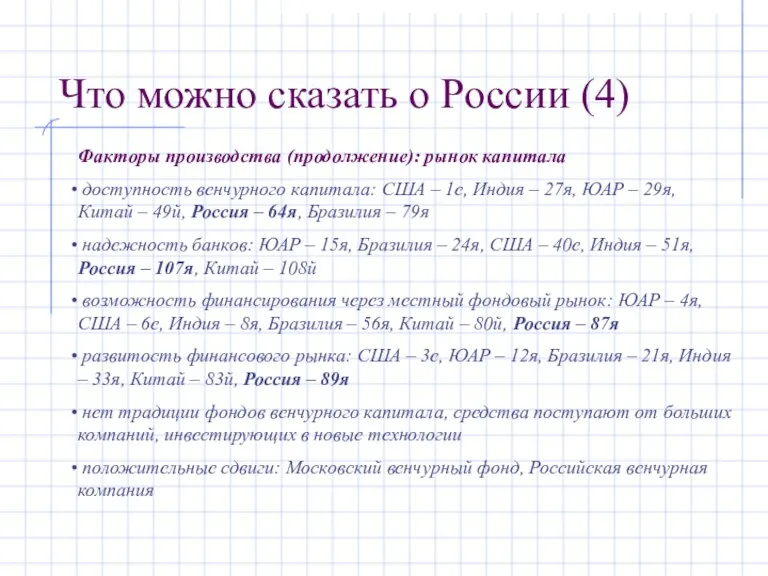

Слайд 14Что можно сказать о России (4)

Факторы производства (продолжение): рынок капитала

доступность венчурного

Что можно сказать о России (4)

Факторы производства (продолжение): рынок капитала

доступность венчурного

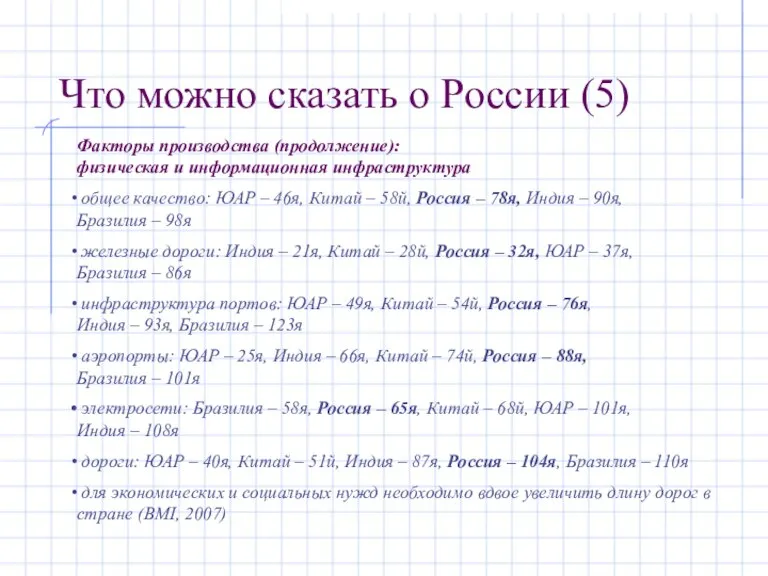

Слайд 15Что можно сказать о России (5)

Факторы производства (продолжение):

физическая и информационная инфраструктура

общее

Что можно сказать о России (5)

Факторы производства (продолжение):

физическая и информационная инфраструктура

общее

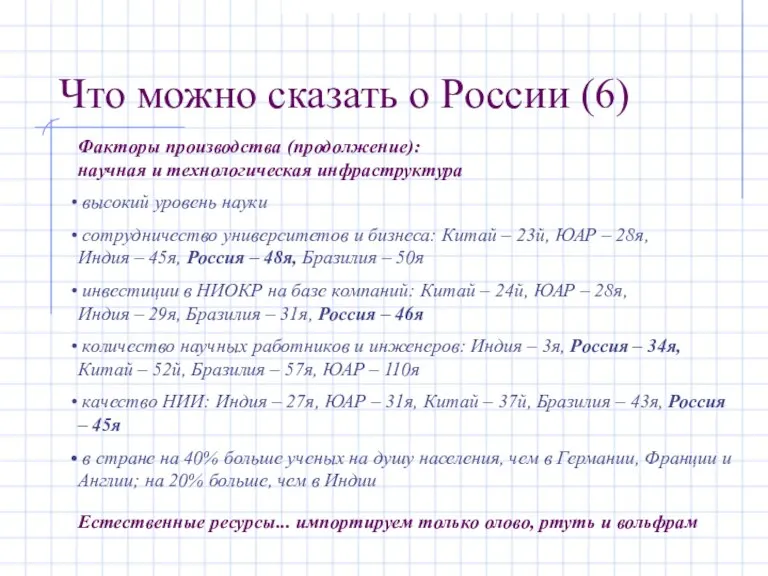

Слайд 16Что можно сказать о России (6)

Факторы производства (продолжение):

научная и технологическая инфраструктура

высокий

Что можно сказать о России (6)

Факторы производства (продолжение):

научная и технологическая инфраструктура

высокий

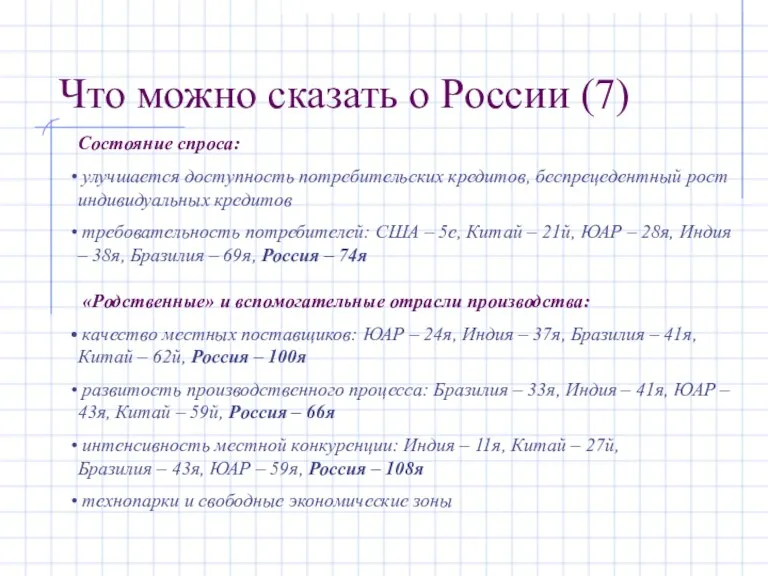

Слайд 17Что можно сказать о России (7)

Состояние спроса:

улучшается доступность потребительских кредитов, беспрецедентный

Что можно сказать о России (7)

Состояние спроса:

улучшается доступность потребительских кредитов, беспрецедентный

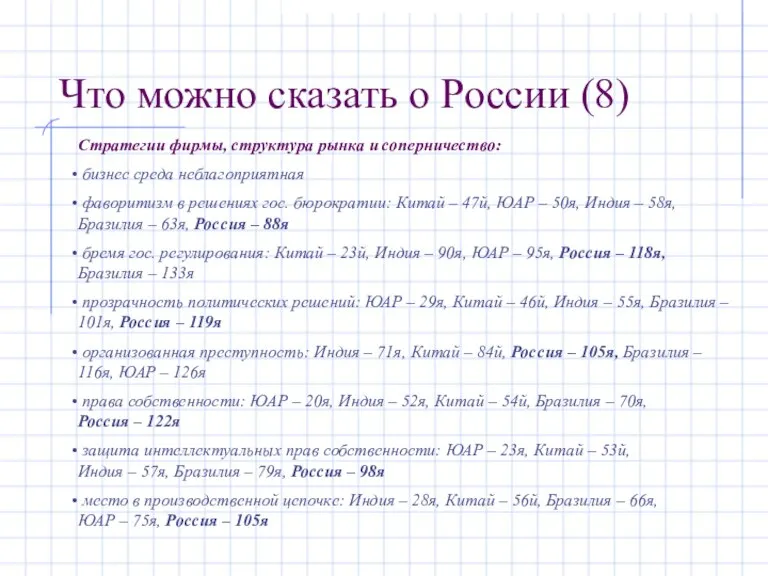

Слайд 18Что можно сказать о России (8)

Стратегии фирмы, структура рынка и соперничество:

бизнес

Что можно сказать о России (8)

Стратегии фирмы, структура рынка и соперничество:

бизнес

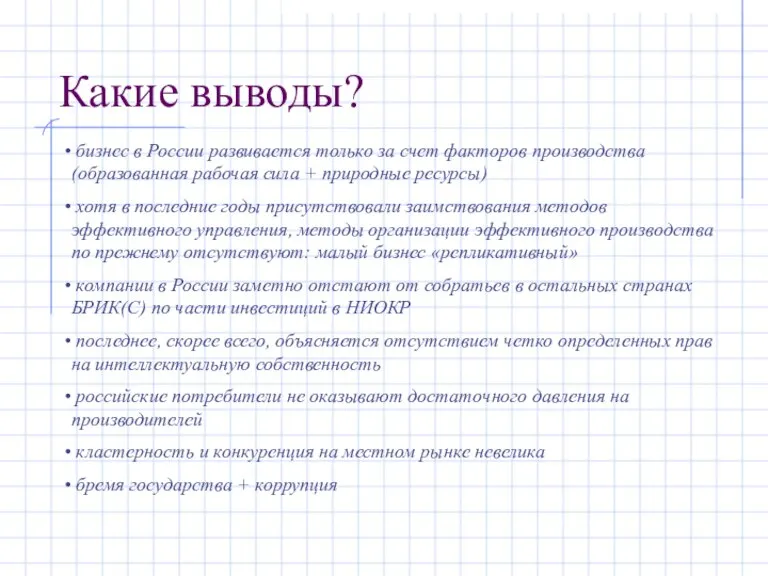

Слайд 19Какие выводы?

бизнес в России развивается только за счет факторов производства (образованная

Какие выводы?

бизнес в России развивается только за счет факторов производства (образованная

Слайд 20Какие перспективы?

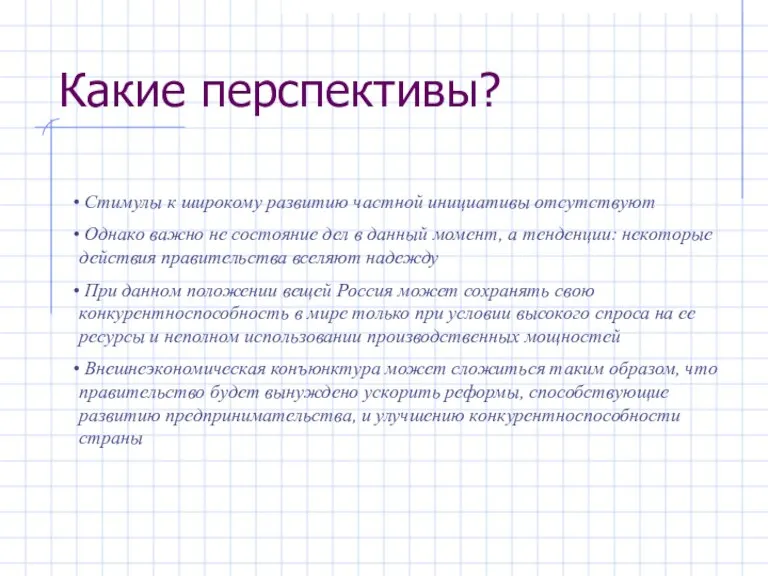

Стимулы к широкому развитию частной инициативы отсутствуют

Однако важно не

Какие перспективы?

Стимулы к широкому развитию частной инициативы отсутствуют

Однако важно не

Слайд 21Что делать?

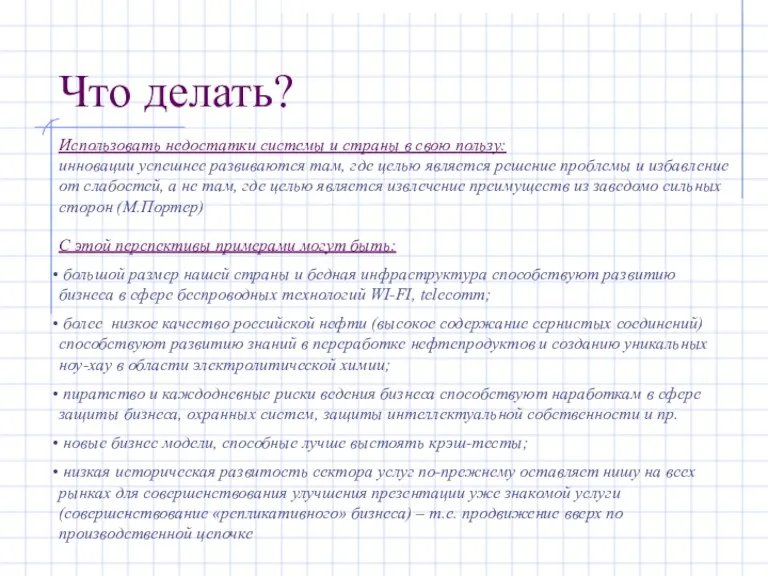

Использовать недостатки системы и страны в свою пользу:

инновации успешнее развиваются там,

Что делать?

Использовать недостатки системы и страны в свою пользу: инновации успешнее развиваются там,

Слайд 22Источники (1)

BMI (2007) Russia Infrastructure Forecast Q2 2007, Business Monitor International,

Источники (1)

BMI (2007) Russia Infrastructure Forecast Q2 2007, Business Monitor International,

Соглашение о межрегиональном сотрудничестве в экономической области между Калининградской областью и Гамбургом

Соглашение о межрегиональном сотрудничестве в экономической области между Калининградской областью и Гамбургом Глобальные проблемы человечества

Глобальные проблемы человечества Общая характеристика направления подготовки 38.03.01 Экономика

Общая характеристика направления подготовки 38.03.01 Экономика Цена

Цена Механизм ценообразования. Законы спроса и предложения. Тест

Механизм ценообразования. Законы спроса и предложения. Тест Rossia_v_mire_Schitova_Fokina

Rossia_v_mire_Schitova_Fokina Спрос и предложение

Спрос и предложение Подборка фразеологизмов и пословиц по экономическому воспитанию дошкольников

Подборка фразеологизмов и пословиц по экономическому воспитанию дошкольников Экономика труда. Лекция 1

Экономика труда. Лекция 1 Экономический рост. Экономические циклы

Экономический рост. Экономические циклы Стресс, как фактор затруднения коммуникации

Стресс, как фактор затруднения коммуникации econom

econom Экономический рост и развитие

Экономический рост и развитие Экономика и общественная среда: взаимосвязь и взаимовлияние

Экономика и общественная среда: взаимосвязь и взаимовлияние Кадровая, интеллектуальная безопасность в системе экономической безопасности организации

Кадровая, интеллектуальная безопасность в системе экономической безопасности организации Хозяйство Северного Кавказа

Хозяйство Северного Кавказа Виробництво транспортних засобів та електроніки, фармацевтичної продукції, текстилю, одягу, взуття. Надання послуг

Виробництво транспортних засобів та електроніки, фармацевтичної продукції, текстилю, одягу, взуття. Надання послуг Анализ рынка рыбоконсервных комбинатов в Калининградской области

Анализ рынка рыбоконсервных комбинатов в Калининградской области Методы определения отраслей специализации региона

Методы определения отраслей специализации региона Государственное регулирование хозяйства. Лекции 10

Государственное регулирование хозяйства. Лекции 10 Лидерство в 21 веке

Лидерство в 21 веке Рынок: спрос, предложение, равновесие

Рынок: спрос, предложение, равновесие Основные фонды предприятия

Основные фонды предприятия Государство и экономика. Задания для выполнения

Государство и экономика. Задания для выполнения Актуализация перечня энергоэффективных объектов и технологий. Исходные условия, основные подходы и положения

Актуализация перечня энергоэффективных объектов и технологий. Исходные условия, основные подходы и положения Теория общественного выбора

Теория общественного выбора Проект. Фирма по производству махровых и вафельных полотенец. Описание предприятия. Фирма ПАО Ящерица

Проект. Фирма по производству махровых и вафельных полотенец. Описание предприятия. Фирма ПАО Ящерица Финансовая политика

Финансовая политика