- Инвентаризация в аптечных организациях

Содержание

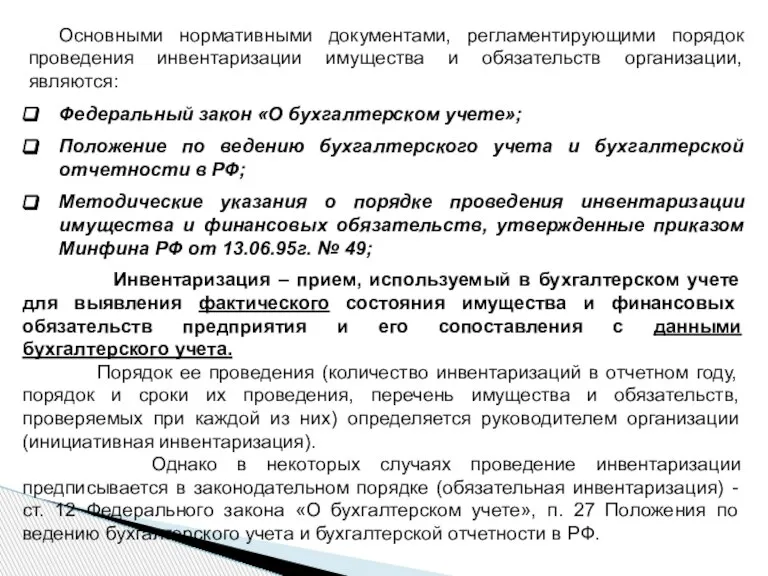

- 2. Основными нормативными документами, регламентирующими порядок проведения инвентаризации имущества и обязательств организации, являются: Федеральный закон «О бухгалтерском

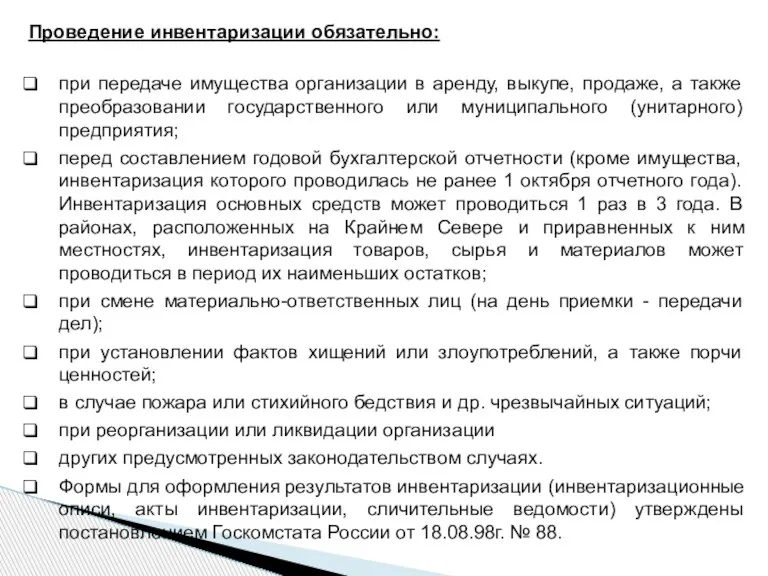

- 3. Проведение инвентаризации обязательно: при передаче имущества организации в аренду, выкупе, продаже, а также преобразовании государственного или

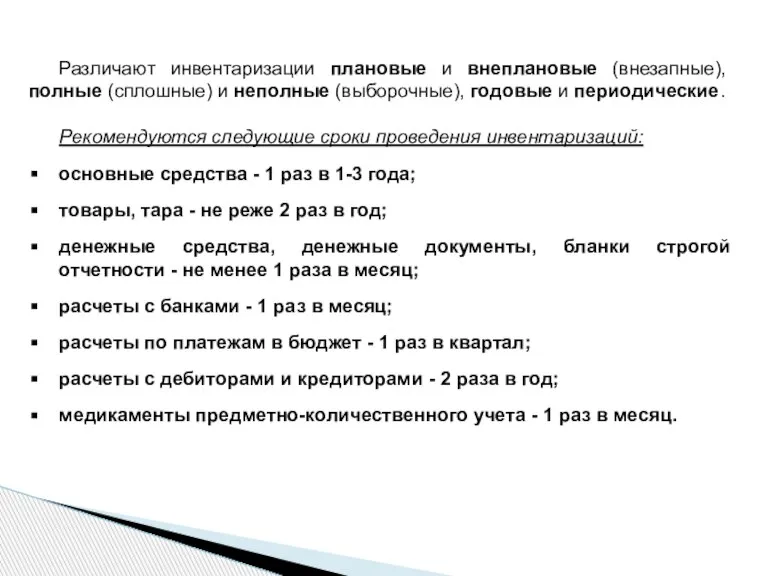

- 4. Различают инвентаризации плановые и внеплановые (внезапные), полные (сплошные) и неполные (выборочные), годовые и периодические. Рекомендуются следующие

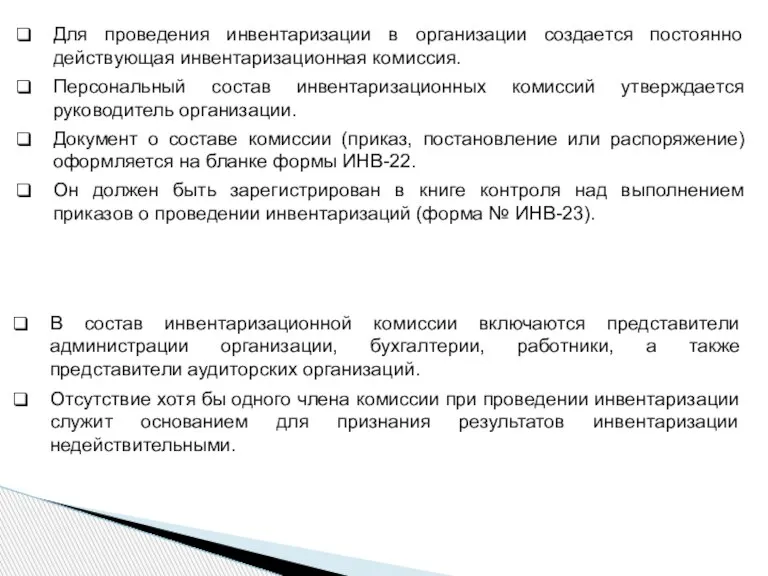

- 5. Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. Персональный состав инвентаризационных комиссий утверждается руководитель

- 6. 1-й этап – подготовительный Издается приказ о проведении инвентаризации; назначается комиссия; определяются сроки и объекты для

- 7. II этап – основной 1) инвентаризация денежных средств в кассе: Кассир в присутствии членов комиссии подсчитывает

- 8. 2) инвентаризация товаров: В каждой комнате (рекомендуется начать с подсобных помещений) проверку начинают от входа слева

- 9. Инвентаризационные описи, составляемые вручную, заполняются чернилами, шариковой ручкой или химическим карандашом четко и ясно. Никаких помарок

- 10. 3) инвентаризация тары, вспомогательных материалов и прочих товарно-материальных ценностей: Перед началом инвентаризации проверяется наличие, правильность оформления,

- 11. III этап – аналитический Составляется сводная опись инвентаризационных листов по отделам аптеки ф. № АП-45 (материально-ответственным

- 12. На этом этапе по распоряжению руководителя могут проводиться контрольные проверки правильности проведения инвентаризации. Контрольные проверки по

- 13. IV этап – заключительный Проводится заключительное заседание инвентаризационной комиссии, на котором подписывается типовая форма № ИНВ-26

- 15. Скачать презентацию

Слайд 2Основными нормативными документами, регламентирующими порядок проведения инвентаризации имущества и обязательств организации, являются:

Федеральный

Основными нормативными документами, регламентирующими порядок проведения инвентаризации имущества и обязательств организации, являются:

Федеральный

Слайд 3Проведение инвентаризации обязательно:

при передаче имущества организации в аренду, выкупе, продаже, а также

Проведение инвентаризации обязательно:

при передаче имущества организации в аренду, выкупе, продаже, а также

Слайд 4Различают инвентаризации плановые и внеплановые (внезапные), полные (сплошные) и неполные (выборочные), годовые

Различают инвентаризации плановые и внеплановые (внезапные), полные (сплошные) и неполные (выборочные), годовые

Слайд 5Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

Персональный состав инвентаризационных

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

Персональный состав инвентаризационных

Слайд 61-й этап – подготовительный

Издается приказ о проведении инвентаризации; назначается комиссия; определяются

1-й этап – подготовительный

Издается приказ о проведении инвентаризации; назначается комиссия; определяются

Слайд 7II этап – основной

1) инвентаризация денежных средств в кассе:

Кассир в присутствии

II этап – основной

1) инвентаризация денежных средств в кассе:

Кассир в присутствии

Слайд 82) инвентаризация товаров:

В каждой комнате (рекомендуется начать с подсобных помещений) проверку начинают

2) инвентаризация товаров:

В каждой комнате (рекомендуется начать с подсобных помещений) проверку начинают

Слайд 9Инвентаризационные описи, составляемые вручную, заполняются чернилами, шариковой ручкой или химическим карандашом четко

Инвентаризационные описи, составляемые вручную, заполняются чернилами, шариковой ручкой или химическим карандашом четко

Слайд 103) инвентаризация тары, вспомогательных материалов и прочих товарно-материальных ценностей:

Перед началом инвентаризации проверяется

3) инвентаризация тары, вспомогательных материалов и прочих товарно-материальных ценностей:

Перед началом инвентаризации проверяется

Слайд 11III этап – аналитический

Составляется сводная опись инвентаризационных листов по отделам аптеки

III этап – аналитический

Составляется сводная опись инвентаризационных листов по отделам аптеки

Слайд 12На этом этапе по распоряжению руководителя могут проводиться контрольные проверки правильности проведения

На этом этапе по распоряжению руководителя могут проводиться контрольные проверки правильности проведения

Слайд 13IV этап – заключительный

Проводится заключительное заседание инвентаризационной комиссии, на котором подписывается

IV этап – заключительный

Проводится заключительное заседание инвентаризационной комиссии, на котором подписывается

Производство, производительность труда. Разделение труда и специализация

Производство, производительность труда. Разделение труда и специализация Рынок и рыночные отношения

Рынок и рыночные отношения The biggest economic news of 2020 Coronaviru s helps Europe beat the US

The biggest economic news of 2020 Coronaviru s helps Europe beat the US Традиционная предметная неделя истории, обществознания, экономики и права Экология истории, экология памяти

Традиционная предметная неделя истории, обществознания, экономики и права Экология истории, экология памяти Модернизация инженерно-технической защиты объекта (на материалах ООО Феникс)

Модернизация инженерно-технической защиты объекта (на материалах ООО Феникс) Новая экономическая программа в 20-е годы

Новая экономическая программа в 20-е годы Фирма как производственная функция. Производительность ресурсов (факторов производства). Производительность труда

Фирма как производственная функция. Производительность ресурсов (факторов производства). Производительность труда Механизмы коллективной ответственности, или как заставить всех честно платить налоги

Механизмы коллективной ответственности, или как заставить всех честно платить налоги Методические рекомендации по выполнению экономической части дипломного проекта

Методические рекомендации по выполнению экономической части дипломного проекта Сущность мирового ценообразования

Сущность мирового ценообразования Классификация и кодирование товаров

Классификация и кодирование товаров Гендерная асимметрия на рынке труда

Гендерная асимметрия на рынке труда Оценка экономических условий для реализации энергетических проектов торфяной промышленности в регионах России

Оценка экономических условий для реализации энергетических проектов торфяной промышленности в регионах России Теория спроса и предложения

Теория спроса и предложения Сущность, цели и задачи рекламы. Функции и классификация рекламы

Сущность, цели и задачи рекламы. Функции и классификация рекламы Спрос и предложение

Спрос и предложение Проблемы налогообложения в РФ

Проблемы налогообложения в РФ Природно-ресурсный потенциал России Подготовили Волчкова Алиса и Дёмина Ирина группа МэЭ092

Природно-ресурсный потенциал России Подготовили Волчкова Алиса и Дёмина Ирина группа МэЭ092 Экономика. Основы хозяйственной деятельности

Экономика. Основы хозяйственной деятельности Факторный анализ

Факторный анализ Уходя, гасите свет!

Уходя, гасите свет! Централизованная смазка опорных катков кругового опрокидывателя ОК-2,2м3

Централизованная смазка опорных катков кругового опрокидывателя ОК-2,2м3 Лингвистика глазами экономики и теории игр

Лингвистика глазами экономики и теории игр Мировое развитие

Мировое развитие Состав первичного сектора экономики

Состав первичного сектора экономики Экономика и социальные сферы. Тема 2.1

Экономика и социальные сферы. Тема 2.1 Эластичность спроса и предложения

Эластичность спроса и предложения Производственный процесс и его структура. Стратегия процесса. Типы процессов

Производственный процесс и его структура. Стратегия процесса. Типы процессов