- Инвестиции в СЭЗ

Содержание

- 2. СЭЗ - это это часть национальной территории, имеющая расширенную самостоятельность в решении хозяйственных вопросов, особый режим

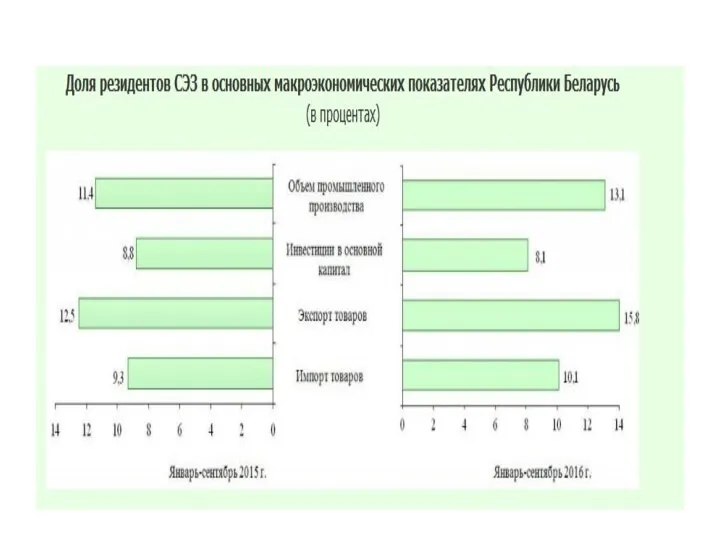

- 3. На сегодняшний день в Республике Беларусь функционируют шесть СЭЗ: СЭЗ «Брест» ; СЭЗ «Минск»; СЭЗ «Гомель-Ратон»;

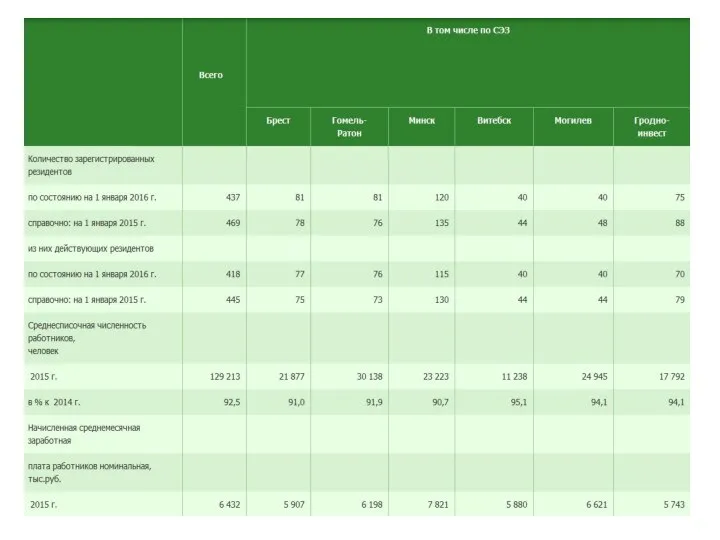

- 4. СЭЗ «Брест» - создана Указом Президента РБ от 20.03.1996 г. № 114 «О свободных экономических зонах

- 5. СЭЗ «Витебск» - создана Указом Президента РБ от 04.08.1999. № 458 «О создании свободной экономической зоны

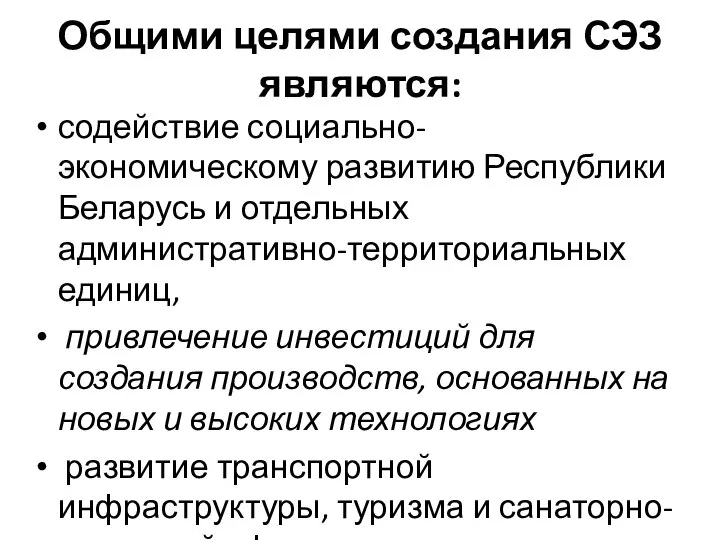

- 6. Общими целями создания СЭЗ являются: содействие социально-экономическому развитию Республики Беларусь и отдельных административно-территориальных единиц, привлечение инвестиций

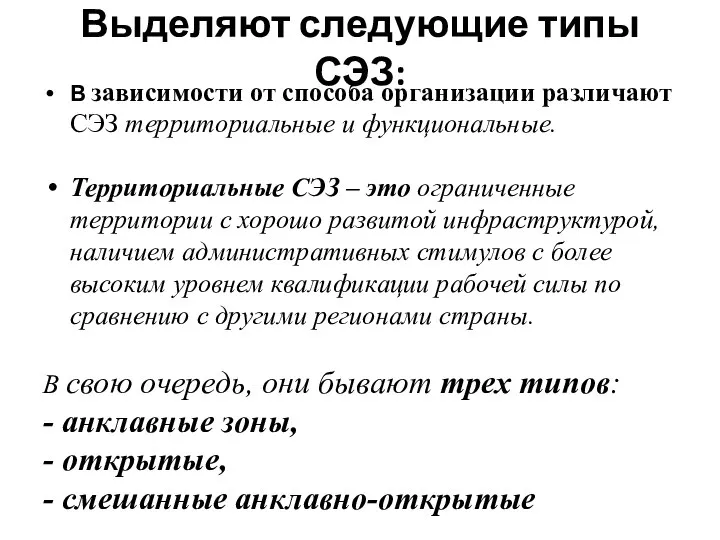

- 9. Выделяют следующие типы СЭЗ: В зависимости от способа организации различают СЭЗ территориальные и функциональные. Территориальные СЭЗ

- 10. Анклавные зоны отличаются проведением либеральной таможенной политики закрытого типа (в пределах ограниченной территории) по сравнению с

- 11. Открытые зоны проводят специальную политику таможенного контроля, что не отгораживает их от внутренней экономики. Они более

- 12. Смешанные открыто-анклавные СЭЗ сочетают черты анклавных и открытых зон, т.е. проводят таможенную политику открыто-закрытого типа, как

- 13. Функциональные СЭЗ носят режимный характер и предоставляют стимулы копаниям, действующим в разных частях страны до тех

- 14. Различают шесть групп СЭЗ в зависимости от характера предпринимательской деятельности и эволюции: 1. Торговые зоны; 2.

- 15. Торговые зоны представляют собой небольшие по размеру территории, где проводятся операции по складированию, доупаковке продукции с

- 16. Промышленно-производственные зоны (ППЗ) – большие по размеру территории, нацеленные на содействие развитию производства региона, на сбыт

- 17. Технико-внедренческие зоны – зоны по разработке и совершенствованию технологий научно-исследовательскими институтами, лабораториями, компаниями, имеющими льготы. Разновидности:

- 18. Промежуточное положение между промышленно-производственными и технико-внедренческими зонами занимают научно-промышленные зоны, в которых осуществляется не только разработка,

- 19. Сервисные зоны – зоны, в которых льготами пользуются компании, оказывающие финансовые, банковские, туристические и прочие услуги.

- 20. Комплексные зоны представляют собой большие по размеру территории, специально выделенные для содействия экономическому росту региона и

- 21. Трансграничные зоны – это свободные экономические зоны, сформированные в приграничных районах двух или более государств, призванные

- 22. ВОПРОС 2. КЛАССИФИКАЦИЯ СЭЗ: По характеру деятельности. По степени интегрированности в мировую и национальную экономику. По

- 23. По характеру деятельности выделяют: Зоны свободной торговли 2. Экспортно-производственные или промышленно-производственные зоны. 3. Научно-промышленные парки или

- 24. 2. По степени интегрированности в мировую и национальную экономику различают: 1. СЭЗ экстравертивного типа (ориентированы на

- 25. 3. Классификация по отраслевому признаку затруднена тем, что в экспортно-промышленных зонах располагаются промышленные предприятия различных отраслей.

- 26. 4. По характеру собственности выделяют СЭЗ: государственные; частные; смешанные.

- 27. ВОПРОС 3. ПРАВОВОЙ РЕЖИМ СЭЗ Специальный правовый режим – это совокупность правовых норм, предусматривающих более благоприятные,

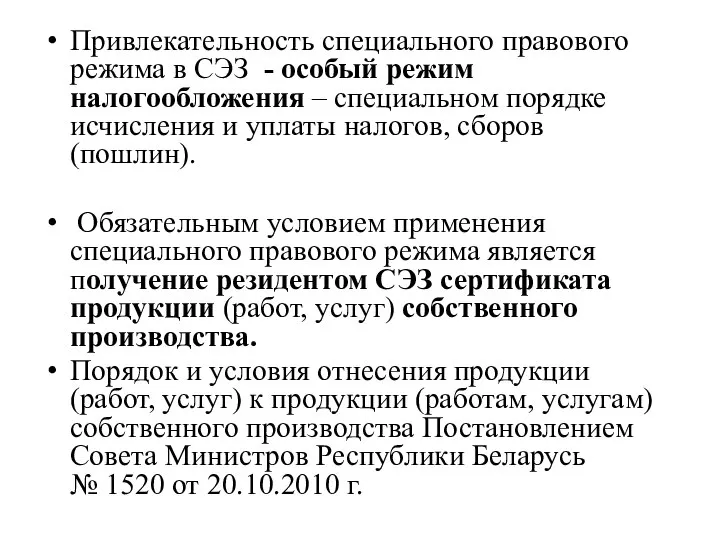

- 28. Привлекательность специального правового режима в СЭЗ - особый режим налогообложения – специальном порядке исчисления и уплаты

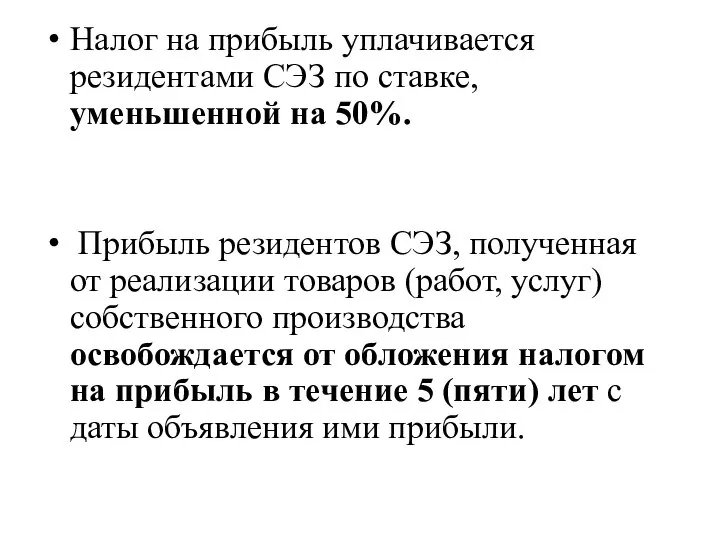

- 29. Налог на прибыль уплачивается резидентами СЭЗ по ставке, уменьшенной на 50%. Прибыль резидентов СЭЗ, полученная от

- 30. Налог на добавленную стоимость установлен Налоговым кодексом Республики Беларусь (особенная часть). Плата за землю взимается ежегодно

- 31. ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. Территория СЭЗ является частью таможенной территории Таможенного союза Республики Беларусь, Республики Казахстан и Российской

- 33. Скачать презентацию

Слайд 3На сегодняшний день в Республике Беларусь функционируют шесть СЭЗ:

СЭЗ «Брест» ;

На сегодняшний день в Республике Беларусь функционируют шесть СЭЗ:

СЭЗ «Брест» ;

Слайд 4 СЭЗ «Брест» - создана Указом Президента РБ от 20.03.1996 г. №

СЭЗ «Брест» - создана Указом Президента РБ от 20.03.1996 г. №

Слайд 5СЭЗ «Витебск» - создана Указом Президента РБ от 04.08.1999. № 458 «О

СЭЗ «Витебск» - создана Указом Президента РБ от 04.08.1999. № 458 «О

Слайд 6Общими целями создания СЭЗ являются:

содействие социально-экономическому развитию Республики Беларусь и отдельных

Общими целями создания СЭЗ являются:

содействие социально-экономическому развитию Республики Беларусь и отдельных

Слайд 9Выделяют следующие типы СЭЗ:

В зависимости от способа организации различают СЭЗ территориальные и

Выделяют следующие типы СЭЗ:

В зависимости от способа организации различают СЭЗ территориальные и

Слайд 10Анклавные зоны отличаются проведением либеральной таможенной политики закрытого типа (в пределах ограниченной

Анклавные зоны отличаются проведением либеральной таможенной политики закрытого типа (в пределах ограниченной

Слайд 11Открытые зоны проводят специальную политику таможенного контроля, что не отгораживает их от

Открытые зоны проводят специальную политику таможенного контроля, что не отгораживает их от

Слайд 12Смешанные открыто-анклавные СЭЗ сочетают черты анклавных и открытых зон, т.е. проводят таможенную

Смешанные открыто-анклавные СЭЗ сочетают черты анклавных и открытых зон, т.е. проводят таможенную

Слайд 13Функциональные СЭЗ носят режимный характер и предоставляют стимулы копаниям, действующим в разных

Функциональные СЭЗ носят режимный характер и предоставляют стимулы копаниям, действующим в разных

Слайд 14Различают шесть групп СЭЗ в зависимости от характера предпринимательской деятельности и эволюции:

Различают шесть групп СЭЗ в зависимости от характера предпринимательской деятельности и эволюции:

Слайд 15Торговые зоны представляют собой небольшие по размеру территории, где проводятся операции по

Торговые зоны представляют собой небольшие по размеру территории, где проводятся операции по

Слайд 16Промышленно-производственные зоны (ППЗ) – большие по размеру территории, нацеленные на содействие развитию

Промышленно-производственные зоны (ППЗ) – большие по размеру территории, нацеленные на содействие развитию

Слайд 17Технико-внедренческие зоны – зоны по разработке и совершенствованию технологий научно-исследовательскими институтами, лабораториями,

Технико-внедренческие зоны – зоны по разработке и совершенствованию технологий научно-исследовательскими институтами, лабораториями,

Слайд 18Промежуточное положение между промышленно-производственными и технико-внедренческими зонами занимают научно-промышленные зоны, в которых

Слайд 19Сервисные зоны – зоны, в которых льготами пользуются компании, оказывающие финансовые, банковские,

Сервисные зоны – зоны, в которых льготами пользуются компании, оказывающие финансовые, банковские,

Слайд 20Комплексные зоны представляют собой большие по размеру территории, специально выделенные для содействия

Комплексные зоны представляют собой большие по размеру территории, специально выделенные для содействия

Слайд 21Трансграничные зоны

– это свободные экономические зоны, сформированные в приграничных районах

Трансграничные зоны

– это свободные экономические зоны, сформированные в приграничных районах

Слайд 22ВОПРОС 2.

КЛАССИФИКАЦИЯ СЭЗ:

По характеру деятельности.

По степени интегрированности в

мировую и национальную

ВОПРОС 2.

КЛАССИФИКАЦИЯ СЭЗ:

По характеру деятельности.

По степени интегрированности в

мировую и национальную

Слайд 23 По характеру деятельности выделяют:

Зоны свободной торговли

2. Экспортно-производственные или промышленно-производственные зоны.

3. Научно-промышленные

По характеру деятельности выделяют:

Зоны свободной торговли

2. Экспортно-производственные или промышленно-производственные зоны.

3. Научно-промышленные

Слайд 242. По степени интегрированности в мировую и национальную экономику различают:

1. СЭЗ экстравертивного

2. По степени интегрированности в мировую и национальную экономику различают:

1. СЭЗ экстравертивного

Слайд 253. Классификация по отраслевому признаку

затруднена тем, что в экспортно-промышленных зонах

3. Классификация по отраслевому признаку

затруднена тем, что в экспортно-промышленных зонах

Слайд 264. По характеру собственности выделяют СЭЗ:

государственные;

частные;

смешанные.

4. По характеру собственности выделяют СЭЗ:

государственные;

частные;

смешанные.

Слайд 27ВОПРОС 3. ПРАВОВОЙ РЕЖИМ СЭЗ

Специальный правовый режим –

это совокупность правовых норм,

ВОПРОС 3. ПРАВОВОЙ РЕЖИМ СЭЗ

Специальный правовый режим –

это совокупность правовых норм,

Слайд 28Привлекательность специального правового режима в СЭЗ - особый режим налогообложения – специальном

Привлекательность специального правового режима в СЭЗ - особый режим налогообложения – специальном

Слайд 29Налог на прибыль уплачивается резидентами СЭЗ по ставке, уменьшенной на 50%.

Прибыль резидентов

Налог на прибыль уплачивается резидентами СЭЗ по ставке, уменьшенной на 50%.

Прибыль резидентов

Слайд 30Налог на добавленную стоимость установлен Налоговым кодексом Республики Беларусь (особенная часть).

Плата за

Налог на добавленную стоимость установлен Налоговым кодексом Республики Беларусь (особенная часть).

Плата за

Слайд 31ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ.

Территория СЭЗ является частью таможенной территории Таможенного союза Республики Беларусь, Республики

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ.

Территория СЭЗ является частью таможенной территории Таможенного союза Республики Беларусь, Республики

Модели замедления и ускорения

Модели замедления и ускорения Бухгалтерскркий учет. Сущность бухгалтерского учета и его функции в системе управления экономикой

Бухгалтерскркий учет. Сущность бухгалтерского учета и его функции в системе управления экономикой Современное состояние уровня и качества жизни населения. Проблемы и пути их решения

Современное состояние уровня и качества жизни населения. Проблемы и пути их решения ТЭК мира

ТЭК мира 2022_Тема_18_ГР_регионов_и_СЭЗ_Попова

2022_Тема_18_ГР_регионов_и_СЭЗ_Попова Затраты предприятия и выручка от реализации

Затраты предприятия и выручка от реализации Общественные блага

Общественные блага Предпринимательство

Предпринимательство Описание научной специальности 08.00.05 (на примере промышленного сектора)

Описание научной специальности 08.00.05 (на примере промышленного сектора) Полнотекстовые базы данных удаленного доступа. Экономика, бухгалтерский учёт, анализ и аудит

Полнотекстовые базы данных удаленного доступа. Экономика, бухгалтерский учёт, анализ и аудит Биткойн и технология блокчейн

Биткойн и технология блокчейн Экономика и ее основные участники (7 класс)

Экономика и ее основные участники (7 класс) Ценность риса в японской культуре

Ценность риса в японской культуре Валютно-финансовая система Германии

Валютно-финансовая система Германии Макроэкономический анализ совокупного спроса и совокупного предложения

Макроэкономический анализ совокупного спроса и совокупного предложения Организационные стандарты кредитного кооператива

Организационные стандарты кредитного кооператива Виды рынков. Закон спроса и предложения

Виды рынков. Закон спроса и предложения Макроэкономика. Кругооборот доходов и продуктов

Макроэкономика. Кругооборот доходов и продуктов Публицистический стиль речи

Публицистический стиль речи Таможенный союз и его роль в развитии национальной экономики Германии. Особенности промышленного переворота

Таможенный союз и его роль в развитии национальной экономики Германии. Особенности промышленного переворота Денежно-кредитная политика центрального банка. Цели, задачи и инструменты

Денежно-кредитная политика центрального банка. Цели, задачи и инструменты Состав трудовых ресурсов предприятия

Состав трудовых ресурсов предприятия Искусство делать всех счастливыми: как предотвратить раскол?

Искусство делать всех счастливыми: как предотвратить раскол? Предприятие: сущность, функции, классификация. Тема 1

Предприятие: сущность, функции, классификация. Тема 1 Сельскохозяйственная микроперепись 2021

Сельскохозяйственная микроперепись 2021 Краевой конкурс инновационных проектов субъектов малого и среднего предпринимательства Пермского края

Краевой конкурс инновационных проектов субъектов малого и среднего предпринимательства Пермского края 12

12 Финансы

Финансы