Ипотечное кредитование и его роль в активизации инвестиционной деятельности и жилищного строительства

- Ипотечное кредитование и его роль в активизации инвестиционной деятельности и жилищного строительства

Содержание

- 2. Рынок финансовых услуг в России сейчас активно развивается и совершенствуется. На сегодняшний день наиболее распространенными видами

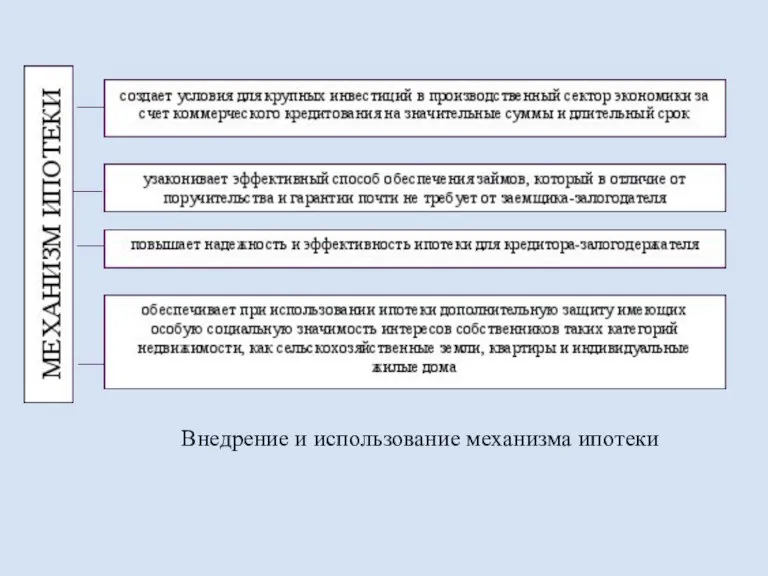

- 3. Внедрение и использование механизма ипотеки

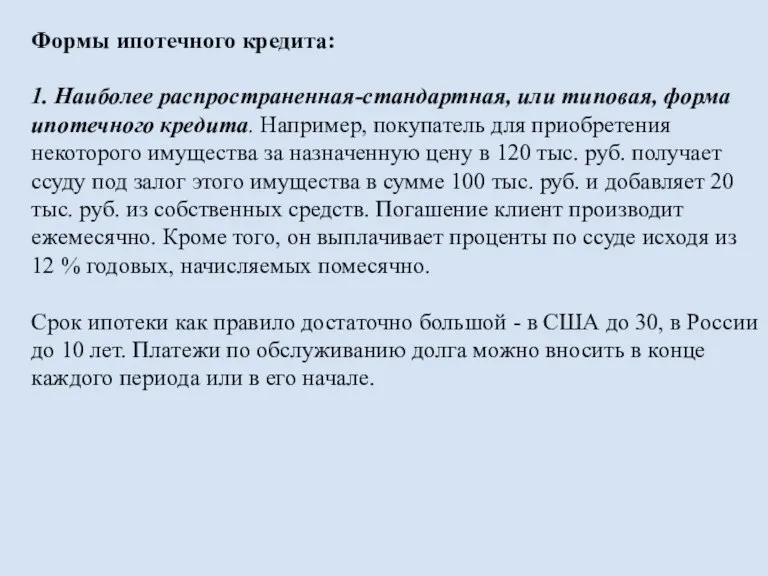

- 4. Формы ипотечного кредита: 1. Наиболее распространенная-стандартная, или типовая, форма ипотечного кредита. Например, покупатель для приобретения некоторого

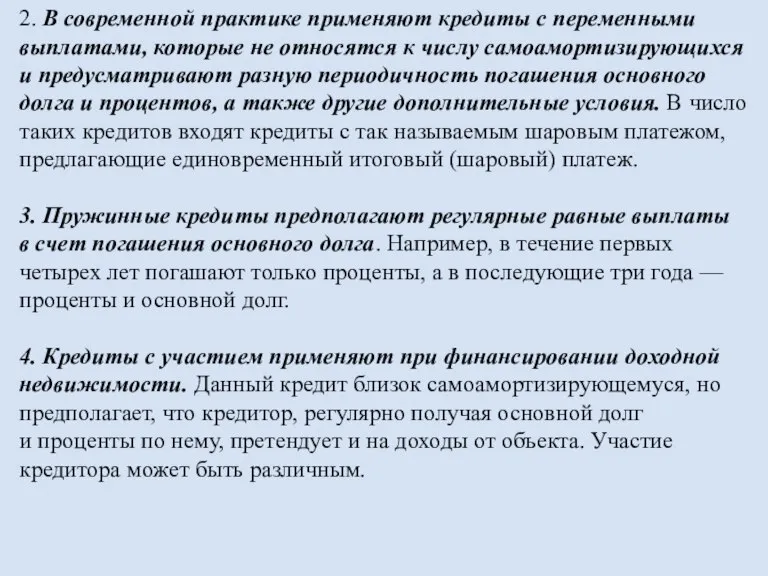

- 5. 2. В современной практике применяют кредиты с переменными выплатами, которые не относятся к числу самоамортизирующихся и

- 6. Ипотечное жилищное кредитование России и зарубежных стран В Федеральном законе РФ от 16.07.1998 № 102-ФЗ «Об

- 7. Ипотечное жилищное кредитование (ИЖК)- это уже давно привычный и традиционный способ для жителей Европы и США

- 8. Изучение проблемы жилищного кредитования в России становится все более актуальным на современном этапе в связи с

- 10. Система ипотечного жилищного кредитования (ИЖК), как и любая другая система, представляет собой ряд взаимосвязанных элементов. Элементами

- 11. Организационно-финансовая основа ИЖК предполагает, что ИЖК осуществляется на определенных условиях: · соблюдение базовых принципов кредитования (срочность,

- 12. Все действующие виды ипотечного кредитования можно разделить на два больших блока: -покупка в кредит на первичном

- 13. -социальная ипотека. Социальная ипотека направлена на обеспечение жильем социально не защищенных граждан, а также очередников, которые

- 14. Этапы ИК Среди этапов ипотечного кредитования условно можно выделить несколько основных: предварительная квалификация клиента (пояснение условий

- 15. Существуют различные программы государства для стабилизации ипотечного кредитования. Программа "Жилье для российской семьи" В рамках программы

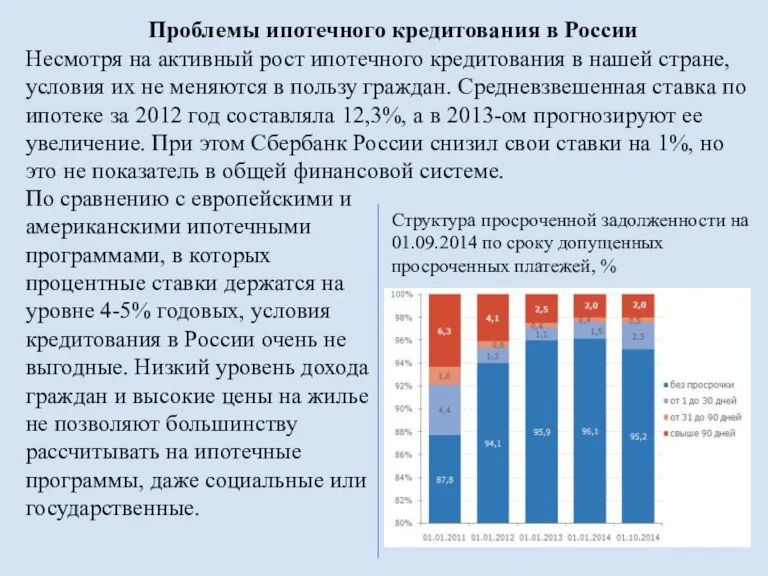

- 16. Проблемы ипотечного кредитования в России Несмотря на активный рост ипотечного кредитования в нашей стране, условия их

- 17. В настоящее время на рынке жилья можно выделить три группы основных проблем: · проблемы экономического порядка;

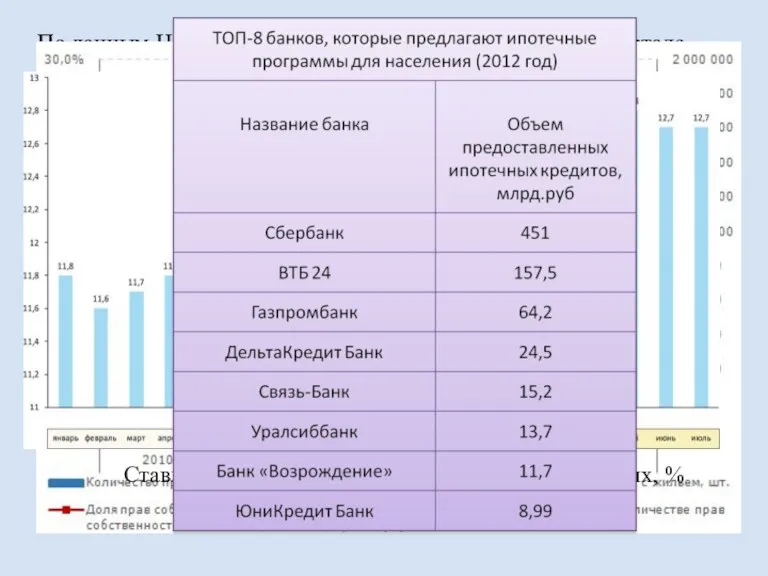

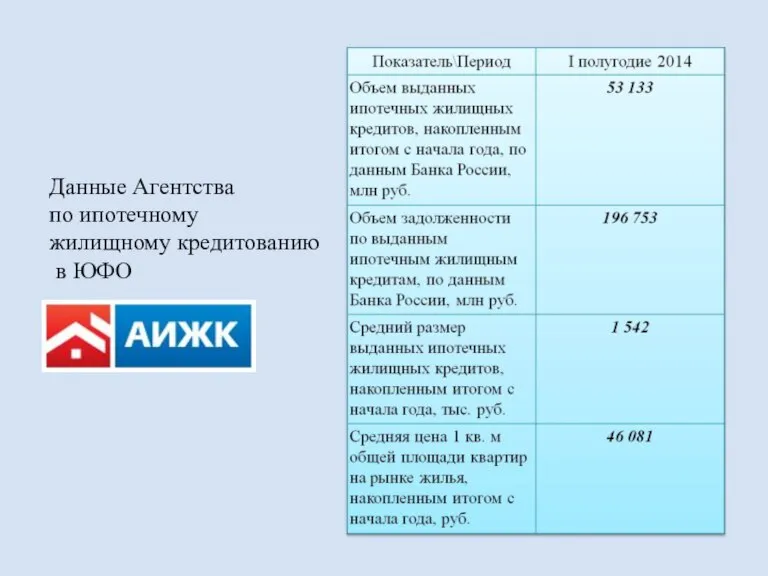

- 18. Данные Агентства по ипотечному жилищному кредитованию в ЮФО

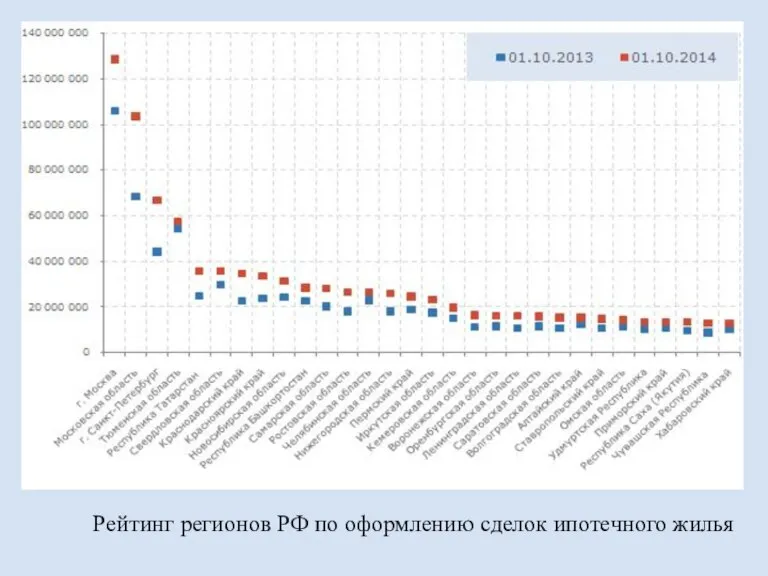

- 20. Рейтинг регионов РФ по оформлению сделок ипотечного жилья

- 21. Несмотря на создание благоприятных условий для функционирования ипотечной системы (отчисления в бюджет, разработка и принятие законодательных

- 23. Скачать презентацию

Слайд 3Внедрение и использование механизма ипотеки

Внедрение и использование механизма ипотеки

Слайд 4Формы ипотечного кредита:

1. Наиболее распространенная-стандартная, или типовая, форма

ипотечного кредита. Например, покупатель для

Формы ипотечного кредита:

1. Наиболее распространенная-стандартная, или типовая, форма

ипотечного кредита. Например, покупатель для

Слайд 52. В современной практике применяют кредиты с переменными выплатами, которые не относятся к числу самоамортизирующихся и предусматривают

2. В современной практике применяют кредиты с переменными выплатами, которые не относятся к числу самоамортизирующихся и предусматривают

Слайд 6Ипотечное жилищное кредитование России и зарубежных стран

В Федеральном законе РФ от 16.07.1998

Ипотечное жилищное кредитование России и зарубежных стран

В Федеральном законе РФ от 16.07.1998

Слайд 7Ипотечное жилищное кредитование (ИЖК)- это уже давно привычный и традиционный способ для

Слайд 8Изучение проблемы жилищного кредитования в России становится все более актуальным на современном

Изучение проблемы жилищного кредитования в России становится все более актуальным на современном

Слайд 10Система ипотечного жилищного кредитования (ИЖК), как и

любая другая система, представляет собой ряд

Система ипотечного жилищного кредитования (ИЖК), как и

любая другая система, представляет собой ряд

Слайд 11Организационно-финансовая основа ИЖК предполагает, что

ИЖК осуществляется на определенных условиях:

· соблюдение базовых принципов

Организационно-финансовая основа ИЖК предполагает, что

ИЖК осуществляется на определенных условиях:

· соблюдение базовых принципов

Слайд 12Все действующие виды ипотечного кредитования можно разделить на два больших блока:

-покупка в

Все действующие виды ипотечного кредитования можно разделить на два больших блока: -покупка в

Слайд 13-социальная ипотека. Социальная ипотека направлена на обеспечение жильем социально не защищенных граждан,

-социальная ипотека. Социальная ипотека направлена на обеспечение жильем социально не защищенных граждан,

Слайд 14Этапы ИК

Среди этапов ипотечного кредитования условно можно выделить несколько основных: предварительная квалификация

Этапы ИК

Среди этапов ипотечного кредитования условно можно выделить несколько основных: предварительная квалификация

Слайд 15Существуют различные программы государства для стабилизации ипотечного кредитования. Программа "Жилье для российской

Существуют различные программы государства для стабилизации ипотечного кредитования. Программа "Жилье для российской

Слайд 16Проблемы ипотечного кредитования в России

Несмотря на активный рост ипотечного кредитования в нашей

Проблемы ипотечного кредитования в России

Несмотря на активный рост ипотечного кредитования в нашей

Слайд 17В настоящее время на рынке жилья можно выделить три

группы основных проблем:

· проблемы

В настоящее время на рынке жилья можно выделить три

группы основных проблем:

· проблемы

Слайд 18Данные Агентства

по ипотечному жилищному кредитованию

в ЮФО

Данные Агентства

по ипотечному жилищному кредитованию

в ЮФО

Слайд 20Рейтинг регионов РФ по оформлению сделок ипотечного жилья

Рейтинг регионов РФ по оформлению сделок ипотечного жилья

Слайд 21Несмотря на создание благоприятных условий для функционирования ипотечной системы (отчисления в бюджет,

Несмотря на создание благоприятных условий для функционирования ипотечной системы (отчисления в бюджет,

Что такое инфляция

Что такое инфляция Великая депрессия. Что такое глобальный кризис экономики

Великая депрессия. Что такое глобальный кризис экономики Производство, как основа экономики

Производство, как основа экономики Основные экономические школы в анализе макроэкономики

Основные экономические школы в анализе макроэкономики Глобальные проблемы человечества

Глобальные проблемы человечества Финансовая и бюджетная системы государства. (Тема 13)

Финансовая и бюджетная системы государства. (Тема 13) Сен-Симон. Катехизис промышленников

Сен-Симон. Катехизис промышленников Реальный сектор экономики: МСП

Реальный сектор экономики: МСП Безработица, уровень безработицы, формы безработицы

Безработица, уровень безработицы, формы безработицы Анализ внутрироссийской ситуации, влияющей на внутренний спрос на товары и услуги, в том числе приобретаемые за рубежом

Анализ внутрироссийской ситуации, влияющей на внутренний спрос на товары и услуги, в том числе приобретаемые за рубежом Мировой экономический кризис

Мировой экономический кризис Координация деятельности в сфере международных и внешнеэкономических связей. Опыт администрации города Перми

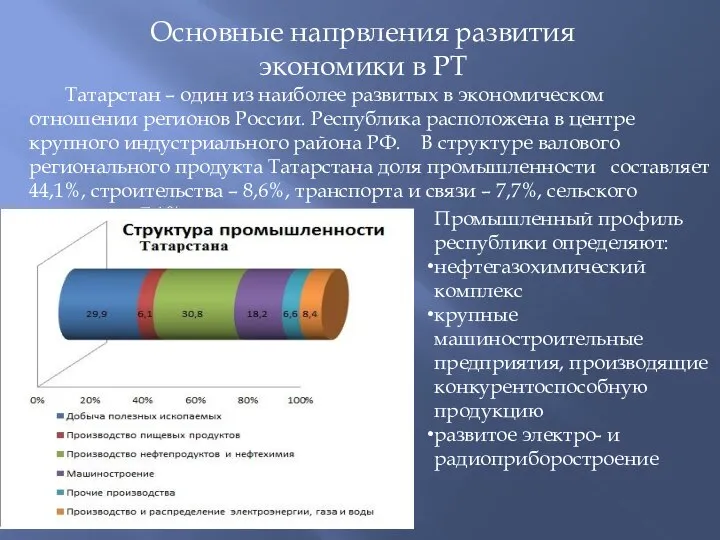

Координация деятельности в сфере международных и внешнеэкономических связей. Опыт администрации города Перми Основные напрвления развития экономики в РТ

Основные напрвления развития экономики в РТ ЛИК:КОНТРАГЕНТ и ЛИК:БИЗНЕС

ЛИК:КОНТРАГЕНТ и ЛИК:БИЗНЕС Организация работы и расчет экономических показателей участка механической обработки

Организация работы и расчет экономических показателей участка механической обработки Понятие экономики

Понятие экономики Вводный урок экономики

Вводный урок экономики Экономика и финансы СМИ. Лекция 2

Экономика и финансы СМИ. Лекция 2 Тарифное регулирование и естественные монополии

Тарифное регулирование и естественные монополии Макроэкономические процессы в экономике страны

Макроэкономические процессы в экономике страны Анализ изменений показателей работы ООО Глацем

Анализ изменений показателей работы ООО Глацем Ситуационный подход к управлению

Ситуационный подход к управлению Малый бизнес в Японии

Малый бизнес в Японии Устойчивость работы объектов экономики в чрезвычайных ситуациях

Устойчивость работы объектов экономики в чрезвычайных ситуациях Теоретико-методологические подходы к проблеме риска

Теоретико-методологические подходы к проблеме риска Центрально-черноземный экономический район

Центрально-черноземный экономический район Організація розвитку бухгалтерського обліку. Види планів розвитку обліку. Організація впровадження системи обліку. (Лекція №9)

Організація розвитку бухгалтерського обліку. Види планів розвитку обліку. Організація впровадження системи обліку. (Лекція №9) Производство – главный источник экономических благ

Производство – главный источник экономических благ