- Анализ финансовых результатов деятельности предприятия участника ВЭД

Содержание

- 2. Финансовые результаты коммерческой организации и методы их анализа www.themegallery.com Финансовые результаты деятельности предприятия характеризуется суммой полученной

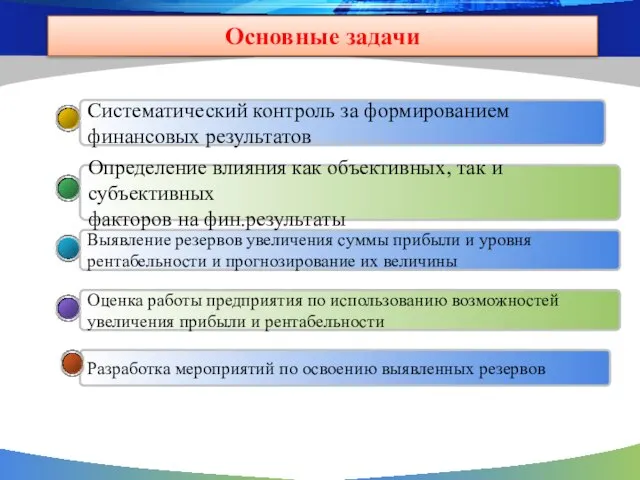

- 3. Основные задачи Разработка мероприятий по освоению выявленных резервов Оценка работы предприятия по использованию возможностей увеличения прибыли

- 4. Производственный леверидж - механизм управления прибылью предприятия, основанного на оптимизации соотношения постоянных и переменных издержек. Маржинальный

- 5. www.themegallery.com Company Logo Графический Метод уравнений Метод маржинального дохода Основные методы

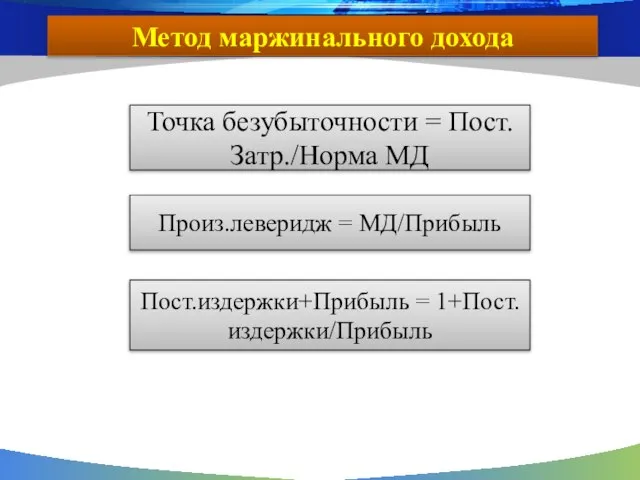

- 6. Метод маржинального дохода Точка безубыточности = Пост.Затр./Норма МД Произ.леверидж = МД/Прибыль Пост.издержки+Прибыль = 1+Пост.издержки/Прибыль

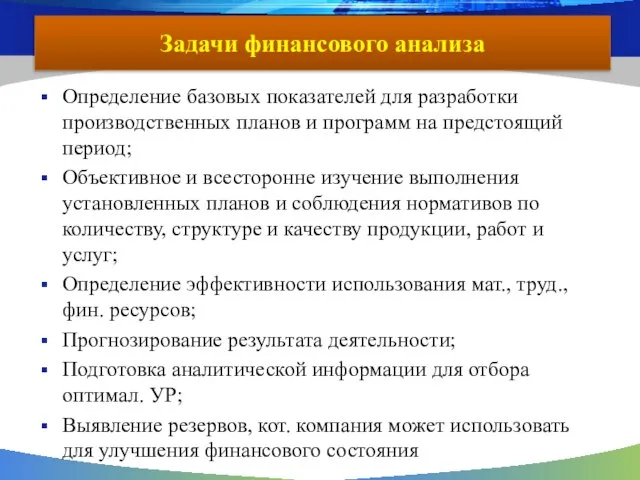

- 7. Задачи финансового анализа Определение базовых показателей для разработки производственных планов и программ на предстоящий период; Объективное

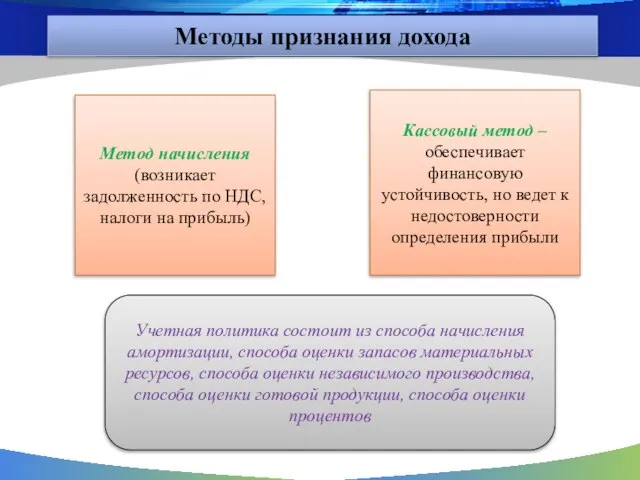

- 8. Методы признания дохода Метод начисления (возникает задолженность по НДС, налоги на прибыль) Кассовый метод – обеспечивает

- 9. Финансовое состояние коммерческой организации и методы его анализа ФСП отражает способность субъекта хозяйствования финансировать свою деятельность,

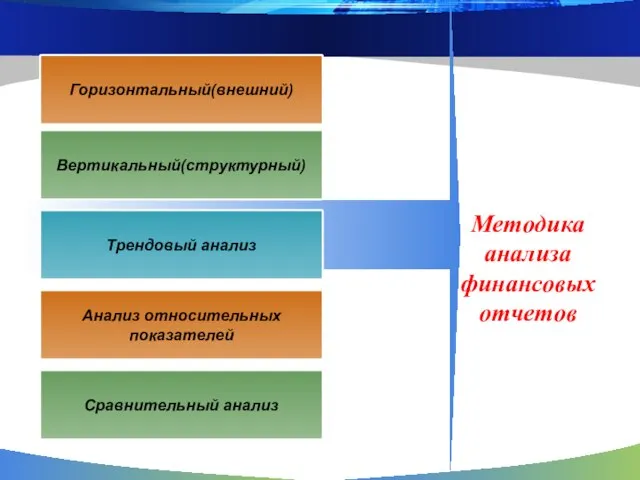

- 10. Горизонтальный(внешний) Вертикальный(структурный) Трендовый анализ Методика анализа финансовых отчетов Анализ относительных показателей Сравнительный анализ

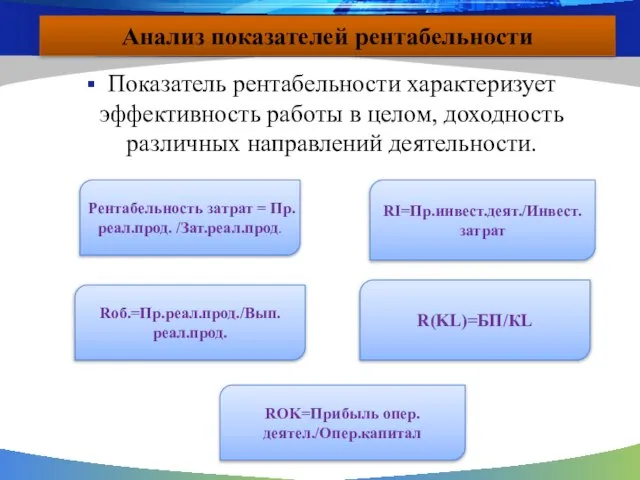

- 11. Анализ показателей рентабельности Показатель рентабельности характеризует эффективность работы в целом, доходность различных направлений деятельности. Рентабельность затрат

- 12. www.themegallery.com Методика факторного анализа рентабельности Схема анализа Rбаз.=(ЧПбаз./ОФбаз+Об.ср.баз.)*100% Rотч.=(ЧПотч./ОФотч.+Об.ср.отч.)*100% R=Rбаз.-Rотч.

- 13. Расчет влияния факторов ΔR(ОФ)=R2-R1 ΔR(ОС)=Rотч.-R2 Балансовая проверка ΔR=ΔR(ЧП)+ΔR(ОФ)+ΔR(ОС)

- 14. Анализ эффективности капитальных и финансовых вложений www.themegallery.com Капитальные инвестиции – вложение средств в обновление материально-технической базы

- 15. Дополнительный выход продукции на рубль инвестиций Снижение с/с продукции в расчете на рубль инвестирования Сокращение затрат

- 17. Скачать презентацию

Слайд 2Финансовые результаты коммерческой организации и методы их анализа

www.themegallery.com

Финансовые результаты деятельности предприятия характеризуется

Финансовые результаты коммерческой организации и методы их анализа

www.themegallery.com

Финансовые результаты деятельности предприятия характеризуется

Слайд 3Основные задачи

Разработка мероприятий по освоению выявленных резервов

Оценка работы предприятия по использованию возможностей

Основные задачи

Разработка мероприятий по освоению выявленных резервов

Оценка работы предприятия по использованию возможностей

Слайд 4Производственный леверидж - механизм управления прибылью предприятия, основанного на оптимизации соотношения постоянных

Производственный леверидж - механизм управления прибылью предприятия, основанного на оптимизации соотношения постоянных

Слайд 5www.themegallery.com

Company Logo

Графический

Метод уравнений

Метод маржинального

дохода

Основные методы

www.themegallery.com

Company Logo

Графический

Метод уравнений

Метод маржинального

дохода

Основные методы

Слайд 6Метод маржинального дохода

Точка безубыточности = Пост.Затр./Норма МД

Произ.леверидж = МД/Прибыль

Пост.издержки+Прибыль = 1+Пост.издержки/Прибыль

Метод маржинального дохода

Точка безубыточности = Пост.Затр./Норма МД

Произ.леверидж = МД/Прибыль

Пост.издержки+Прибыль = 1+Пост.издержки/Прибыль

Слайд 7Задачи финансового анализа

Определение базовых показателей для разработки производственных планов и программ на

Задачи финансового анализа

Определение базовых показателей для разработки производственных планов и программ на

Слайд 8Методы признания дохода

Метод начисления

(возникает задолженность по НДС, налоги на прибыль)

Кассовый метод

Методы признания дохода

Метод начисления

(возникает задолженность по НДС, налоги на прибыль)

Кассовый метод

Слайд 9Финансовое состояние коммерческой организации и методы его анализа

ФСП отражает способность субъекта хозяйствования

Финансовое состояние коммерческой организации и методы его анализа

ФСП отражает способность субъекта хозяйствования

Слайд 10Горизонтальный(внешний)

Вертикальный(структурный)

Трендовый анализ

Методика анализа финансовых отчетов

Анализ относительных

показателей

Сравнительный анализ

Горизонтальный(внешний)

Вертикальный(структурный)

Трендовый анализ

Методика анализа финансовых отчетов

Анализ относительных

показателей

Сравнительный анализ

Слайд 11Анализ показателей рентабельности

Показатель рентабельности характеризует эффективность работы в целом, доходность различных направлений

Анализ показателей рентабельности

Показатель рентабельности характеризует эффективность работы в целом, доходность различных направлений

Слайд 12www.themegallery.com

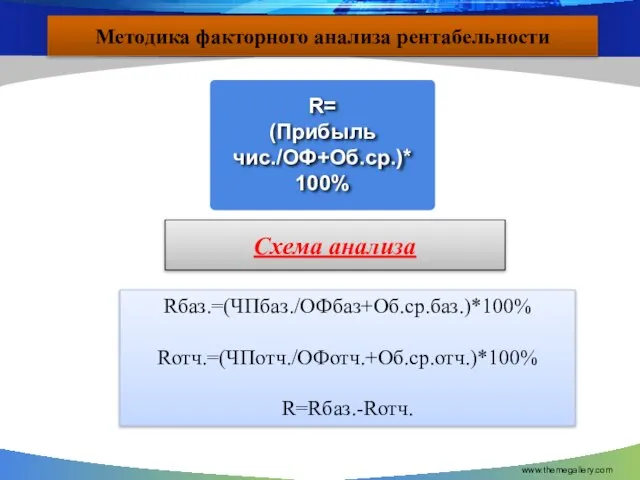

Методика факторного анализа рентабельности

Схема анализа

Rбаз.=(ЧПбаз./ОФбаз+Об.ср.баз.)*100%

Rотч.=(ЧПотч./ОФотч.+Об.ср.отч.)*100%

R=Rбаз.-Rотч.

www.themegallery.com

Методика факторного анализа рентабельности

Схема анализа

Rбаз.=(ЧПбаз./ОФбаз+Об.ср.баз.)*100%

Rотч.=(ЧПотч./ОФотч.+Об.ср.отч.)*100%

R=Rбаз.-Rотч.

Слайд 13Расчет влияния факторов

ΔR(ОФ)=R2-R1

ΔR(ОС)=Rотч.-R2

Балансовая проверка

ΔR=ΔR(ЧП)+ΔR(ОФ)+ΔR(ОС)

Расчет влияния факторов

ΔR(ОФ)=R2-R1

ΔR(ОС)=Rотч.-R2

Балансовая проверка

ΔR=ΔR(ЧП)+ΔR(ОФ)+ΔR(ОС)

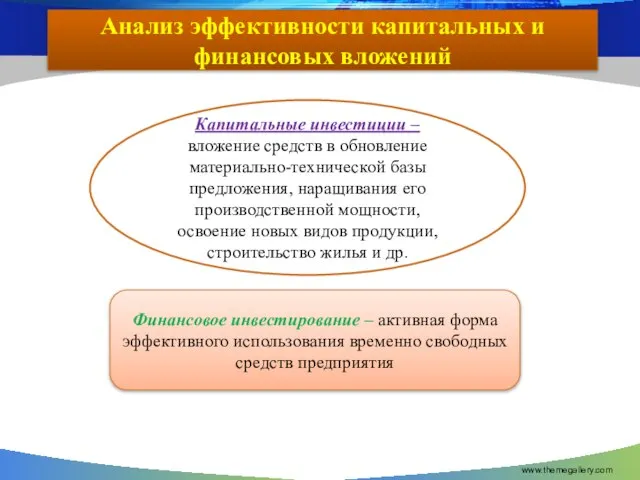

Слайд 14Анализ эффективности капитальных и финансовых вложений

www.themegallery.com

Капитальные инвестиции – вложение средств в обновление

Анализ эффективности капитальных и финансовых вложений

www.themegallery.com

Капитальные инвестиции – вложение средств в обновление

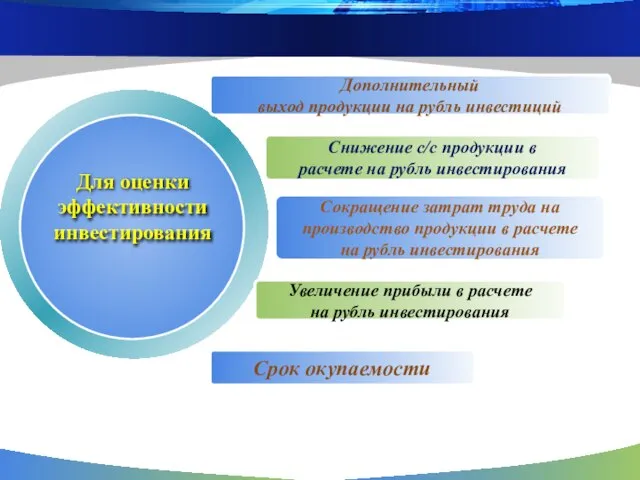

Слайд 15Дополнительный

выход продукции на рубль инвестиций

Снижение с/с продукции в

расчете на рубль инвестирования

Сокращение

Дополнительный

выход продукции на рубль инвестиций

Снижение с/с продукции в

расчете на рубль инвестирования

Сокращение

Особенности применения принципов бережливого производства в сфере услуг (фильм)

Особенности применения принципов бережливого производства в сфере услуг (фильм) Макроэкномика и показатели ее развития. Лекция 1

Макроэкномика и показатели ее развития. Лекция 1 Контроллинг обеспечения ресурсами

Контроллинг обеспечения ресурсами Безработица. Типы. Уровень. Экономические и социальные издержки. Закон Оукена

Безработица. Типы. Уровень. Экономические и социальные издержки. Закон Оукена Социальное обеспечение

Социальное обеспечение Вводный урок экономики. 5 класс

Вводный урок экономики. 5 класс Рынок труда внутри предприятия

Рынок труда внутри предприятия Издержки и прибыль фирмы

Издержки и прибыль фирмы Работа над оттоком персонала на предприятиях сельского хозяйства. Анализ оттока персонала за 2017 год

Работа над оттоком персонала на предприятиях сельского хозяйства. Анализ оттока персонала за 2017 год Подготовила: Клеутина Светлана Группа МЭ-092

Подготовила: Клеутина Светлана Группа МЭ-092 Автоматизированная система управления водогрейным котлоагрегатом на базе программируемого логического контроллера

Автоматизированная система управления водогрейным котлоагрегатом на базе программируемого логического контроллера Потребительский выбор в условиях неопределенности. Шаблон презентации к защите междисциплинарной курсовой работе

Потребительский выбор в условиях неопределенности. Шаблон презентации к защите междисциплинарной курсовой работе Модель тройной спирали

Модель тройной спирали Институты и их роль в регулировании экономики. Лекция 1

Институты и их роль в регулировании экономики. Лекция 1 Типы хозяйственных систем. Правомочия собственника

Типы хозяйственных систем. Правомочия собственника Понятия, используемые в анализе систем, и проблемы их развития Подготовили: студенты 2 курса, Т-1202 Токманова Сандира Сембина Айга

Понятия, используемые в анализе систем, и проблемы их развития Подготовили: студенты 2 курса, Т-1202 Токманова Сандира Сембина Айга Мастер-класс Экономические знания - основа формирования личности

Мастер-класс Экономические знания - основа формирования личности Топливная промышленность мира

Топливная промышленность мира Зведений індекс інноваційного розвитку американських регіонів (штатів і округів) (PII, Portfolio innovation index)

Зведений індекс інноваційного розвитку американських регіонів (штатів і округів) (PII, Portfolio innovation index) Своя игра по экономике

Своя игра по экономике Негізгі түсініктер мен анықтамалар. Электр сигналдарын тарату жүйесінің құрлымы

Негізгі түсініктер мен анықтамалар. Электр сигналдарын тарату жүйесінің құрлымы Рынок и рыночный механизм. Теория спроса и предложения. Рыночное равновесие

Рынок и рыночный механизм. Теория спроса и предложения. Рыночное равновесие Tema_4_Ekonomicheskiy_tsikl_i_ekonomicheskiy_rost

Tema_4_Ekonomicheskiy_tsikl_i_ekonomicheskiy_rost Всероссийский экономический диктант (тест)

Всероссийский экономический диктант (тест) Безработица

Безработица Рыночные отношения в современной экономике

Рыночные отношения в современной экономике Экономический рост

Экономический рост Сфера обслуживания. Рекреационное хозяйство

Сфера обслуживания. Рекреационное хозяйство