- Krājumu zudumi un iztrūkumi. Krājumi zudumi un to uzskaite

Содержание

- 2. Krājumi zudumi un to uzskaite Krājumu zudumu iemesli: Tehnoloģiskais process; Transportēšanas un glabāšanas process; Beidzies realizācijas

- 3. Zudumu normu noteikšana Regulē MK noteikumi Nr. 677 «Uzņēmumu ienākuma nodokļa likuma normu piemērošanas noteikumi» (2017)

- 4. Regulē MK noteikumi Nr. 861 «Zudumu apmēru noteikšanas kārtība muitas uzraudzībā esošajām nefasētajām precēm» (2017) Muitas

- 5. Ietekme uz nodokļiem Krājumu zudumus virs plānotajām normam pieskaita izdevumiem , kas nav ekonomiski saistīti ar

- 7. Скачать презентацию

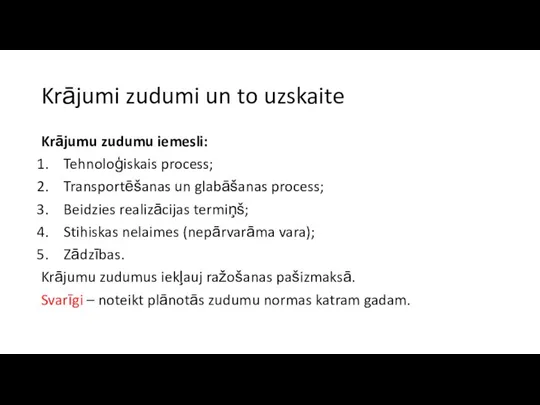

Слайд 2Krājumi zudumi un to uzskaite

Krājumu zudumu iemesli:

Tehnoloģiskais process;

Transportēšanas un glabāšanas process;

Beidzies realizācijas

Krājumi zudumi un to uzskaite

Krājumu zudumu iemesli:

Tehnoloģiskais process;

Transportēšanas un glabāšanas process;

Beidzies realizācijas

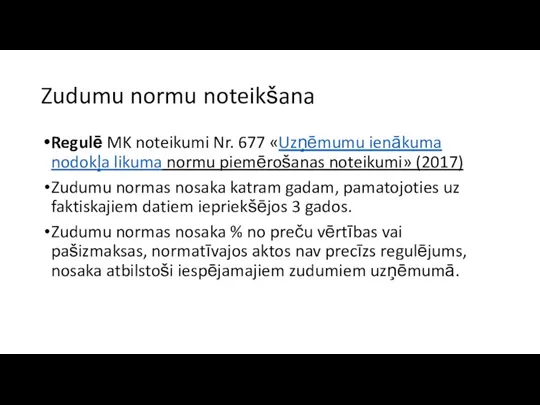

Слайд 3Zudumu normu noteikšana

Regulē MK noteikumi Nr. 677 «Uzņēmumu ienākuma nodokļa likuma normu piemērošanas

Zudumu normu noteikšana

Regulē MK noteikumi Nr. 677 «Uzņēmumu ienākuma nodokļa likuma normu piemērošanas

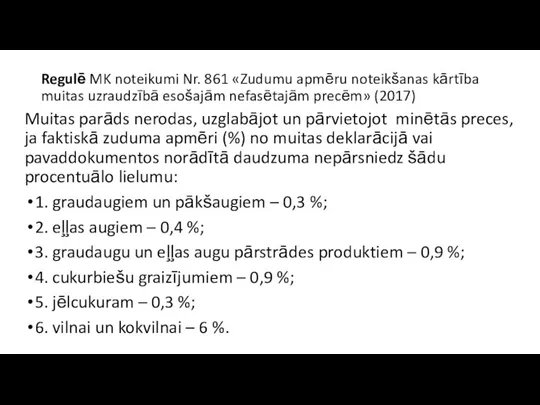

Слайд 4Regulē MK noteikumi Nr. 861 «Zudumu apmēru noteikšanas kārtība muitas uzraudzībā esošajām

Regulē MK noteikumi Nr. 861 «Zudumu apmēru noteikšanas kārtība muitas uzraudzībā esošajām

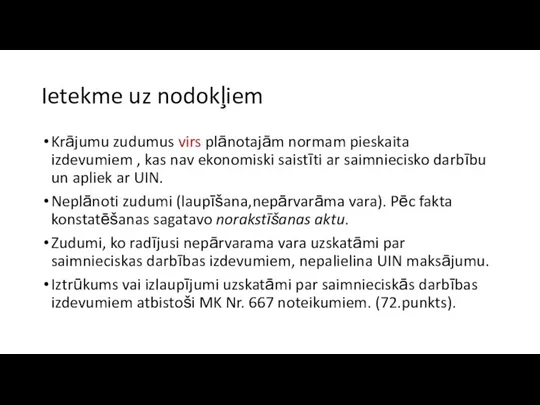

Слайд 5Ietekme uz nodokļiem

Krājumu zudumus virs plānotajām normam pieskaita izdevumiem , kas nav

Ietekme uz nodokļiem

Krājumu zudumus virs plānotajām normam pieskaita izdevumiem , kas nav

Почему экономика уходит в тень

Почему экономика уходит в тень Продукция предприятия. Себестоимость и прибыль. (Тема 6.5)

Продукция предприятия. Себестоимость и прибыль. (Тема 6.5) Основы экономических знаний

Основы экономических знаний Плановая контрольная работа № 2 по дисциплине Экономика организации (предприятия)

Плановая контрольная работа № 2 по дисциплине Экономика организации (предприятия) Сколько стоит дырявый сыр

Сколько стоит дырявый сыр Стратегии развития Нижегородской области

Стратегии развития Нижегородской области Формирование техноструктуры ХХI века

Формирование техноструктуры ХХI века Типы экономических систем. Закон спроса и поведение покупателей

Типы экономических систем. Закон спроса и поведение покупателей Глобальные проблемы современности

Глобальные проблемы современности Финансы

Финансы Turizam u nacionalnom gospodarstvu

Turizam u nacionalnom gospodarstvu История и тенденции развития в управлении проектом

История и тенденции развития в управлении проектом АС МПКЭ. Электроэнергия гарантированного качества

АС МПКЭ. Электроэнергия гарантированного качества Информационная справка о развитии АО СХК

Информационная справка о развитии АО СХК Экономическая теория. Для студентов заочной формы обучения

Экономическая теория. Для студентов заочной формы обучения Central Asian IT House

Central Asian IT House iRobot. Существующие РК

iRobot. Существующие РК Модель распределения финансов

Модель распределения финансов Моя карьера в Вологодской области

Моя карьера в Вологодской области МИРЭК Junior: 2016/17 учебный год

МИРЭК Junior: 2016/17 учебный год Понятие об имитационном моделировании

Понятие об имитационном моделировании Валютный курс

Валютный курс Глобальные проблемы. Топ-5

Глобальные проблемы. Топ-5 Экономические основания государственной политики в сфере культуры

Экономические основания государственной политики в сфере культуры «Налоговые ставки: определение, виды» Подготовили: Безнощук Богдан, Белоглазова Юлия, ДС-01 МЭ

«Налоговые ставки: определение, виды» Подготовили: Безнощук Богдан, Белоглазова Юлия, ДС-01 МЭ Национальная экономика как целостная система

Национальная экономика как целостная система CUT През

CUT През Статистика жилого фонда города Геленжик

Статистика жилого фонда города Геленжик