- Налог на имущество физических лиц

Содержание

- 2. Кто признается плательщиком налога на имущество физических лиц? Плательщиками налога на имущество физических лиц признаются граждане,

- 3. Объект налогообложения Объектами налогообложения признаются следующие виды имущества: -жилые дома -квартиры -дачи -гаражи -иные строения, помещения

- 4. Ставки налога Поскольку налог на имущество физических лиц является местным налогом, ставки налога на строения, помещения,

- 5. Ставки налога Представительные органы местного самоуправления могут определять дифференциацию ставок в установленных пределах в зависимости от

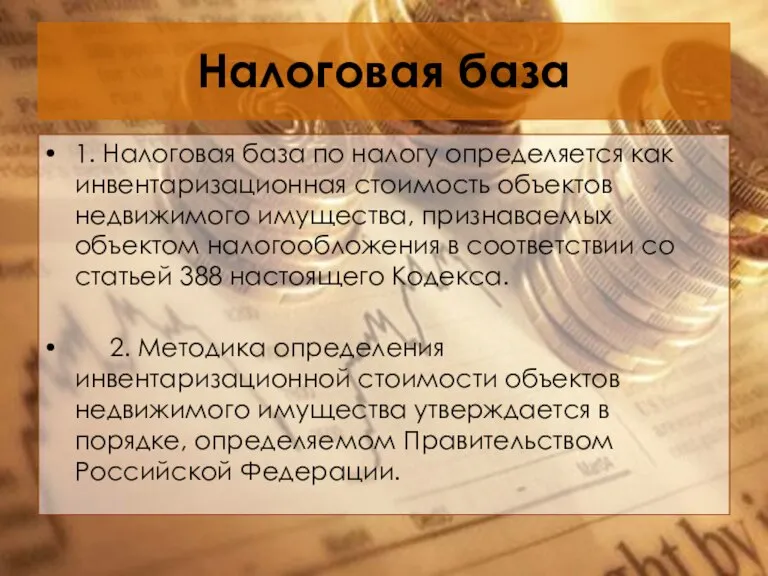

- 6. Налоговая база 1. Налоговая база по налогу определяется как инвентаризационная стоимость объектов недвижимого имущества, признаваемых объектом

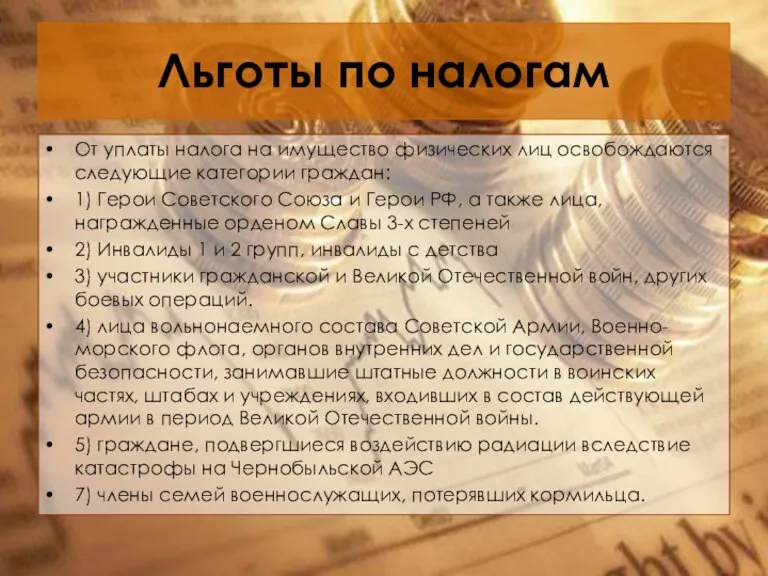

- 7. Льготы по налогам От уплаты налога на имущество физических лиц освобождаются следующие категории граждан: 1) Герои

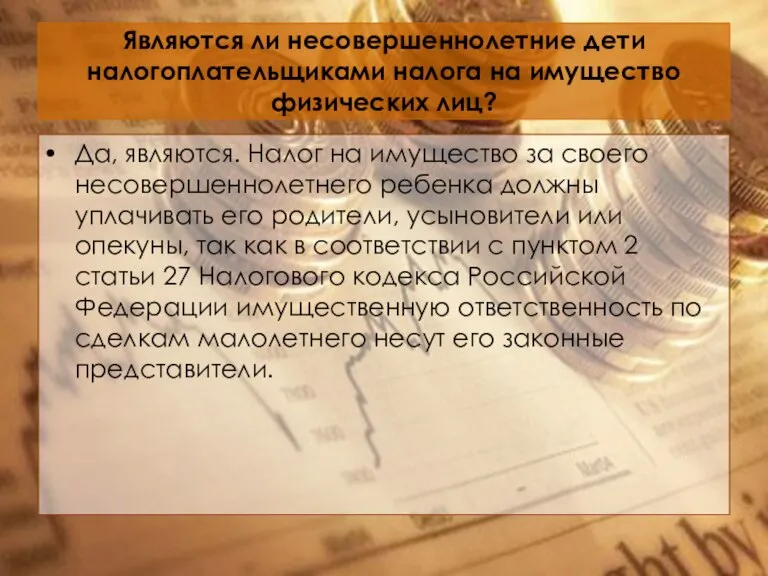

- 8. Являются ли несовершеннолетние дети налогоплательщиками налога на имущество физических лиц? Да, являются. Налог на имущество за

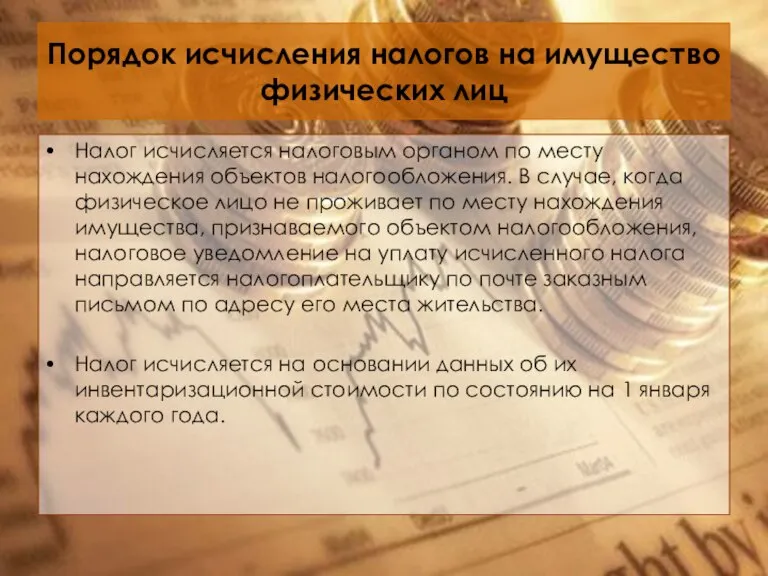

- 9. Порядок исчисления налогов на имущество физических лиц Налог исчисляется налоговым органом по месту нахождения объектов налогообложения.

- 10. Порядок уплаты налогов на имущество физических лиц Налоги на имущество физических лиц зачисляются в местный бюджет

- 11. Как исчисляется налог при наследовании недвижимого имущества? За строения, помещения и сооружения, перешедшие по наследству, налог

- 13. Скачать презентацию

Слайд 2Кто признается плательщиком налога на имущество физических лиц?

Плательщиками налога на имущество физических

Кто признается плательщиком налога на имущество физических лиц?

Плательщиками налога на имущество физических

Слайд 3Объект налогообложения

Объектами налогообложения признаются следующие виды имущества:

-жилые дома

-квартиры

-дачи

-гаражи

-иные строения, помещения и

Объект налогообложения

Объектами налогообложения признаются следующие виды имущества:

-жилые дома

-квартиры

-дачи

-гаражи

-иные строения, помещения и

Слайд 4Ставки налога

Поскольку налог на имущество физических лиц является местным налогом, ставки налога

Ставки налога

Поскольку налог на имущество физических лиц является местным налогом, ставки налога

Слайд 5Ставки налога

Представительные органы местного самоуправления могут определять дифференциацию ставок в установленных пределах

Ставки налога

Представительные органы местного самоуправления могут определять дифференциацию ставок в установленных пределах

Слайд 6Налоговая база

1. Налоговая база по налогу определяется как инвентаризационная стоимость объектов недвижимого

Налоговая база

1. Налоговая база по налогу определяется как инвентаризационная стоимость объектов недвижимого

Слайд 7Льготы по налогам

От уплаты налога на имущество физических лиц освобождаются следующие категории

Льготы по налогам

От уплаты налога на имущество физических лиц освобождаются следующие категории

Слайд 8Являются ли несовершеннолетние дети налогоплательщиками налога на имущество физических лиц?

Да, являются. Налог

Являются ли несовершеннолетние дети налогоплательщиками налога на имущество физических лиц?

Да, являются. Налог

Слайд 9Порядок исчисления налогов на имущество физических лиц

Налог исчисляется налоговым органом по месту

Порядок исчисления налогов на имущество физических лиц

Налог исчисляется налоговым органом по месту

Слайд 10Порядок уплаты налогов на имущество физических лиц

Налоги на имущество физических лиц зачисляются

Порядок уплаты налогов на имущество физических лиц

Налоги на имущество физических лиц зачисляются

Слайд 11Как исчисляется налог при наследовании недвижимого имущества?

За строения, помещения и сооружения, перешедшие

Как исчисляется налог при наследовании недвижимого имущества?

За строения, помещения и сооружения, перешедшие

Издержки и прибыль фирмы

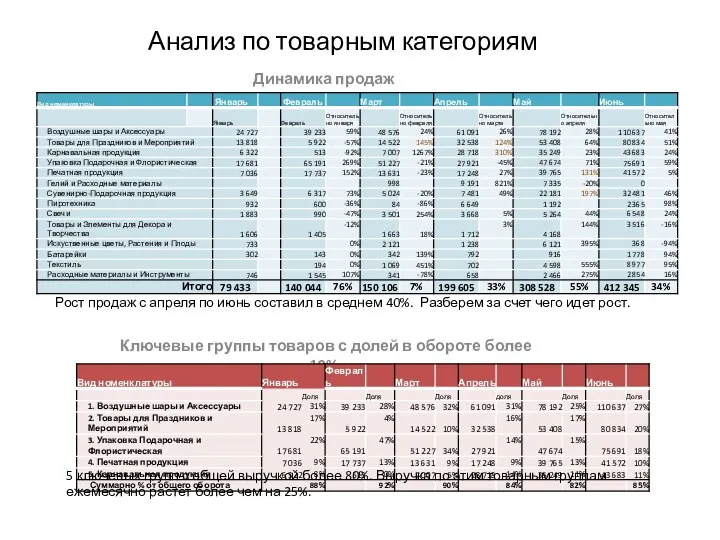

Издержки и прибыль фирмы Анализ по товарным категориям

Анализ по товарным категориям Приоритетный региональный проект Народный бюджет - 2022

Приоритетный региональный проект Народный бюджет - 2022 Экономический эффект базовых рабочих мест в технопарках

Экономический эффект базовых рабочих мест в технопарках Экономика и государство

Экономика и государство Результаты социально-экономического развития муниципального образования Город Пермь за 2017 год

Результаты социально-экономического развития муниципального образования Город Пермь за 2017 год Типы экономических систем

Типы экономических систем Экономика предприятия. Кадры. Планирование численности работников и производительности труда. (Лекция 11)

Экономика предприятия. Кадры. Планирование численности работников и производительности труда. (Лекция 11) Управление основными средствами организации

Управление основными средствами организации Инструменты, используемые в зарубежных странах для развития экономики регионов

Инструменты, используемые в зарубежных странах для развития экономики регионов Деятельность человека и ее основные формы

Деятельность человека и ее основные формы Учение Чаянова А.В. О трудовом крестьянском хозяйстве

Учение Чаянова А.В. О трудовом крестьянском хозяйстве Оценка конкурентоспособности РУП Минскэнерго в составе ГПО Белэнерго

Оценка конкурентоспособности РУП Минскэнерго в составе ГПО Белэнерго Сибирь - мировой ковчег

Сибирь - мировой ковчег Бюджетная система и бюджетное устройство России Подготовила студентка 2 курса ФТД группы Т-1202 Сембина Айганым

Бюджетная система и бюджетное устройство России Подготовила студентка 2 курса ФТД группы Т-1202 Сембина Айганым Научно-методический семинар Обсуждение нового закона о бухгалтерском учете

Научно-методический семинар Обсуждение нового закона о бухгалтерском учете Оценка эффективности работы розничного отдела нефтяной кампании

Оценка эффективности работы розничного отдела нефтяной кампании Республика Беларусь: уверенным шагом по пути независимости

Республика Беларусь: уверенным шагом по пути независимости Расчет экспортной, импортной и внешнеторговой квоты за период с 2000 по 2012 года на примере США и Индонезии Подготовили студенты гр.Т-

Расчет экспортной, импортной и внешнеторговой квоты за период с 2000 по 2012 года на примере США и Индонезии Подготовили студенты гр.Т- Маркетинг как философия управления бизнесом

Маркетинг как философия управления бизнесом Международное географическое разделение труда

Международное географическое разделение труда Снижение затрат при инженерно-технологическом сопровождении добывающих нефтегазовых организаций

Снижение затрат при инженерно-технологическом сопровождении добывающих нефтегазовых организаций Теория потребительского поведения

Теория потребительского поведения Макроэкономический анализ национальной экономики

Макроэкономический анализ национальной экономики Международные организации XXI века

Международные организации XXI века Воспроизводство в экономике

Воспроизводство в экономике Предмет, методы и функции экономической теории

Предмет, методы и функции экономической теории Права собственности (ПС). Важнейший институт экономики

Права собственности (ПС). Важнейший институт экономики