- Научно-методический семинар Обсуждение нового закона о бухгалтерском учете

Содержание

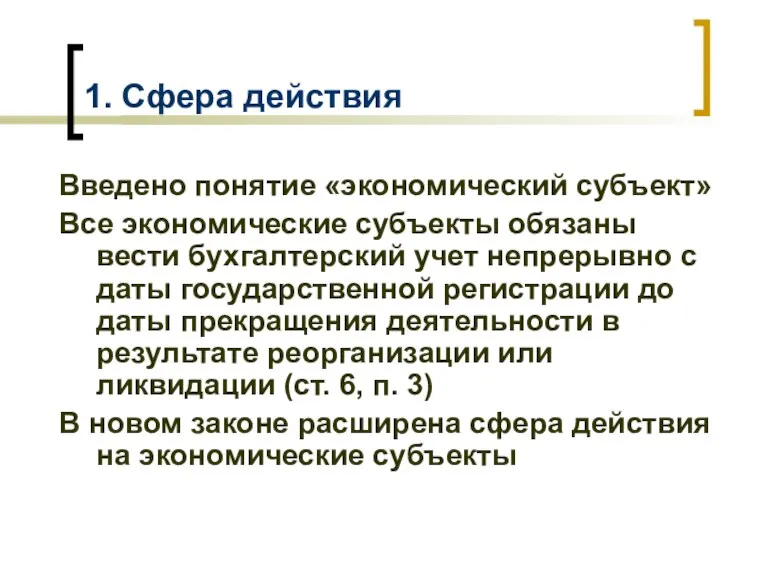

- 2. 1. Сфера действия Введено понятие «экономический субъект» Все экономические субъекты обязаны вести бухгалтерский учет непрерывно с

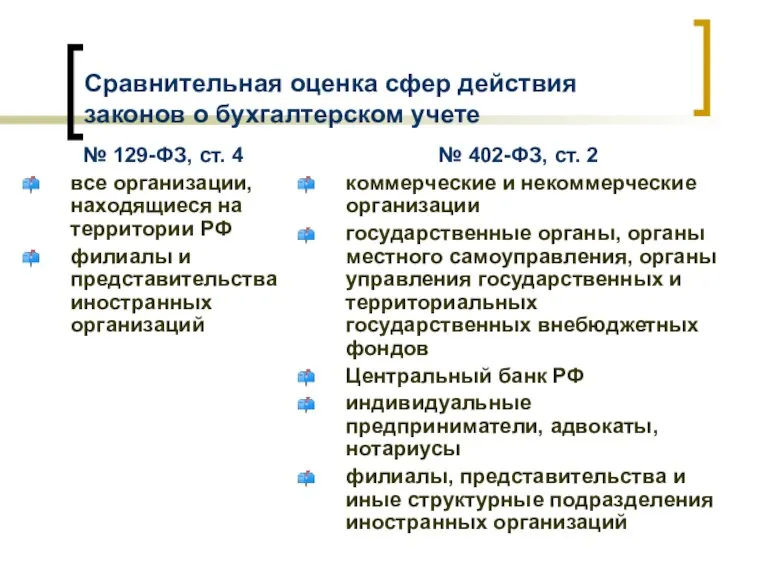

- 3. Сравнительная оценка сфер действия законов о бухгалтерском учете № 129-ФЗ, ст. 4 все организации, находящиеся на

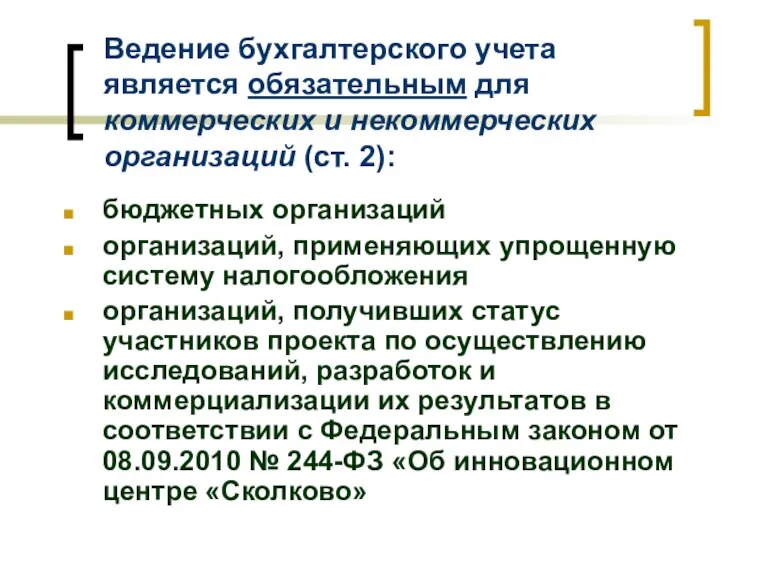

- 4. Ведение бухгалтерского учета является обязательным для коммерческих и некоммерческих организаций (ст. 2): бюджетных организаций организаций, применяющих

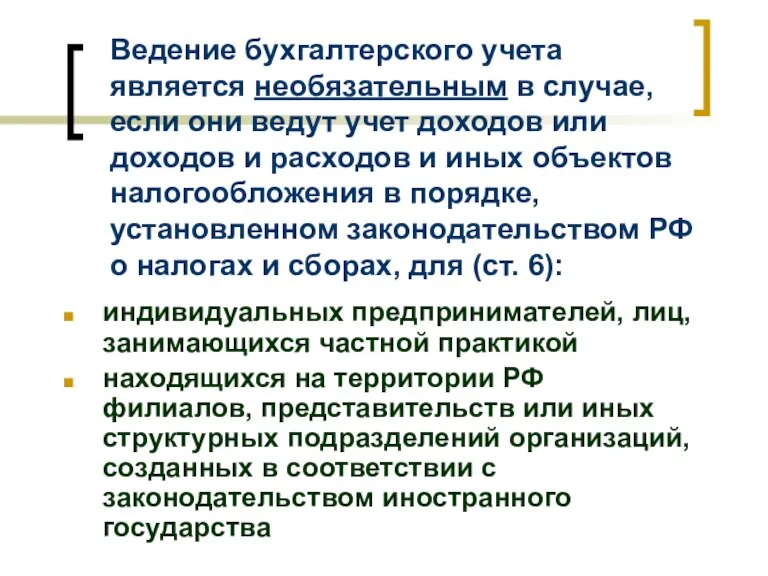

- 5. Ведение бухгалтерского учета является необязательным в случае, если они ведут учет доходов или доходов и расходов

- 6. 2. Понятия и определения Пересмотрены понятия и определения, связанные с бухгалтерским учетом (ст. 3), а также

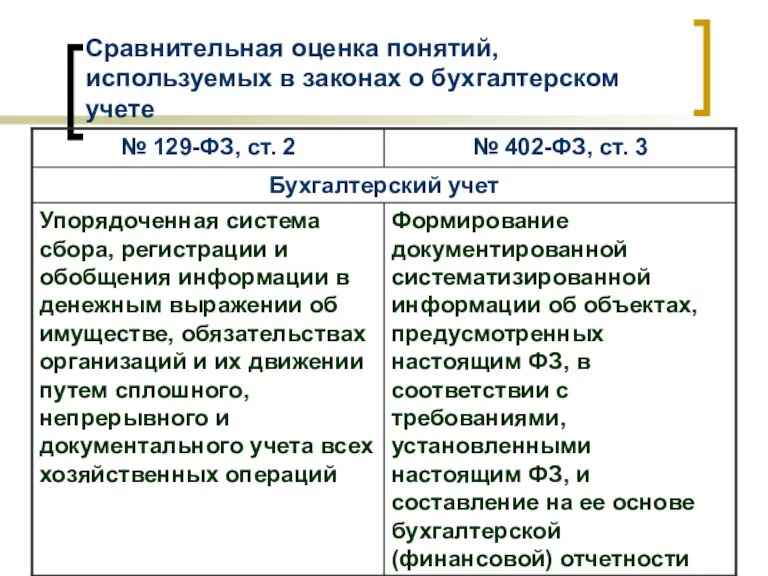

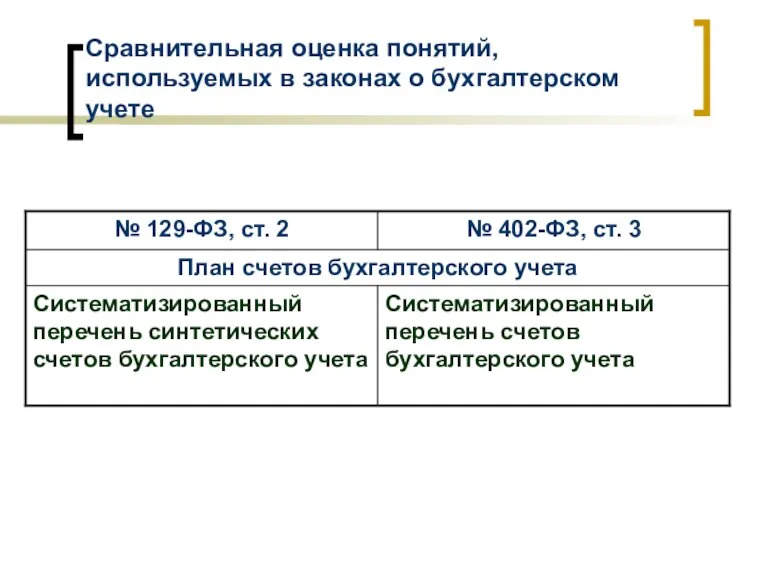

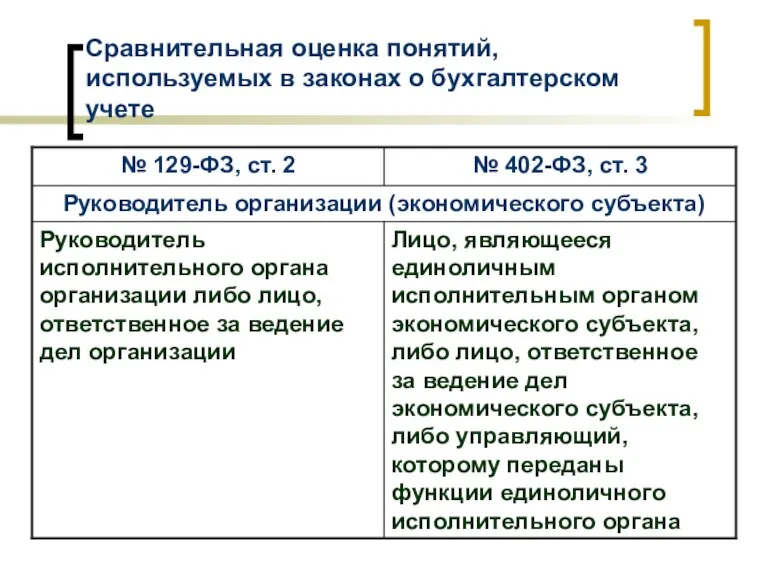

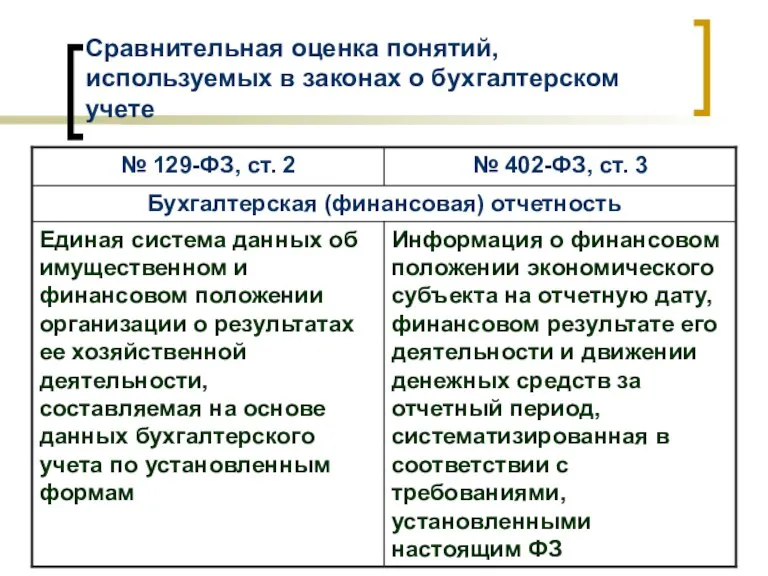

- 7. Сравнительная оценка понятий, используемых в законах о бухгалтерском учете

- 8. Сравнительная оценка понятий, используемых в законах о бухгалтерском учете

- 9. Сравнительная оценка понятий, используемых в законах о бухгалтерском учете

- 10. Сравнительная оценка понятий, используемых в законах о бухгалтерском учете

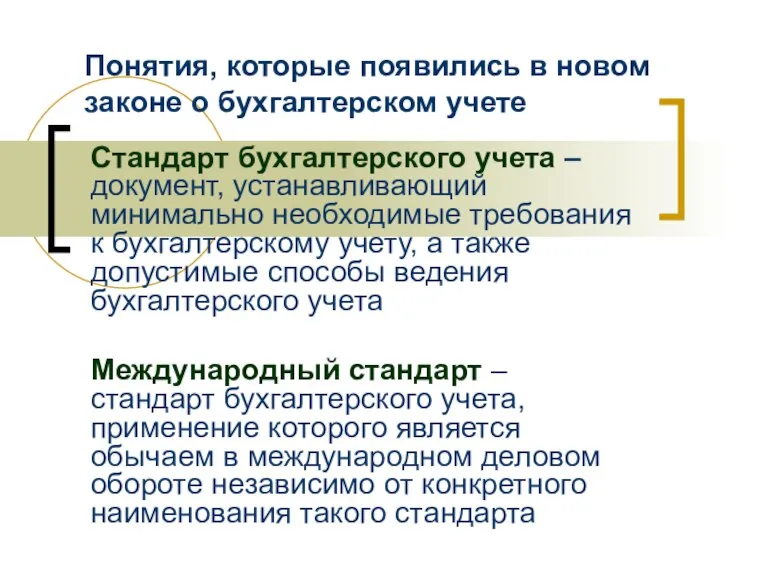

- 11. Понятия, которые появились в новом законе о бухгалтерском учете Стандарт бухгалтерского учета – документ, устанавливающий минимально

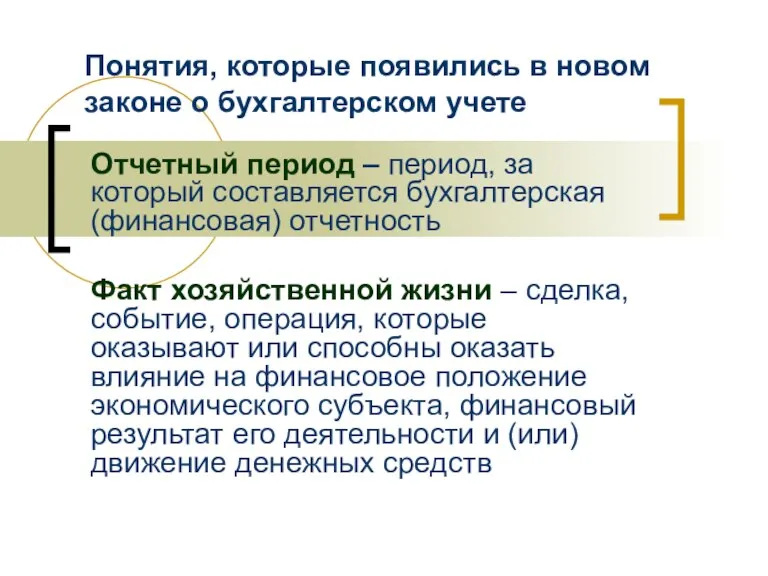

- 12. Понятия, которые появились в новом законе о бухгалтерском учете Отчетный период – период, за который составляется

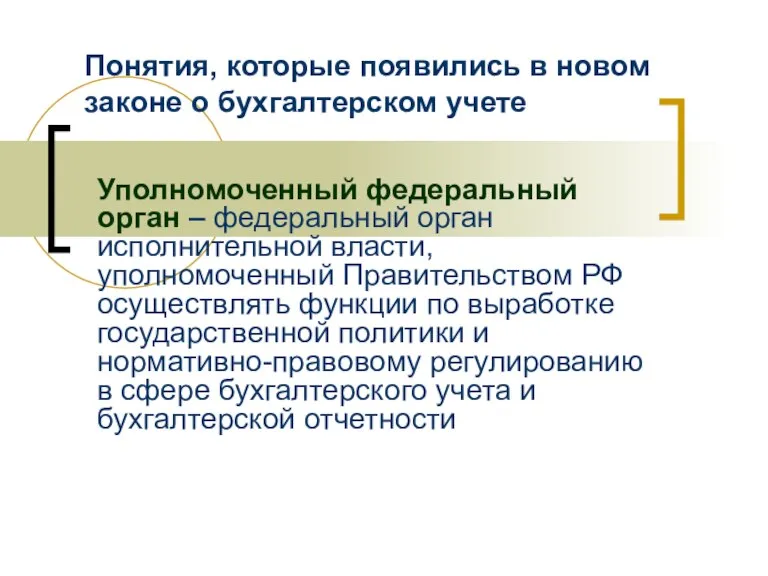

- 13. Понятия, которые появились в новом законе о бухгалтерском учете Уполномоченный федеральный орган – федеральный орган исполнительной

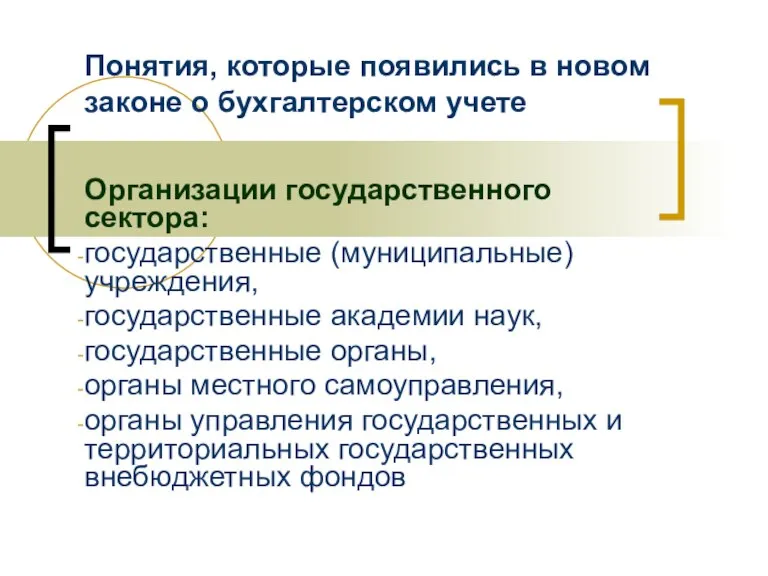

- 14. Понятия, которые появились в новом законе о бухгалтерском учете Организации государственного сектора: государственные (муниципальные) учреждения, государственные

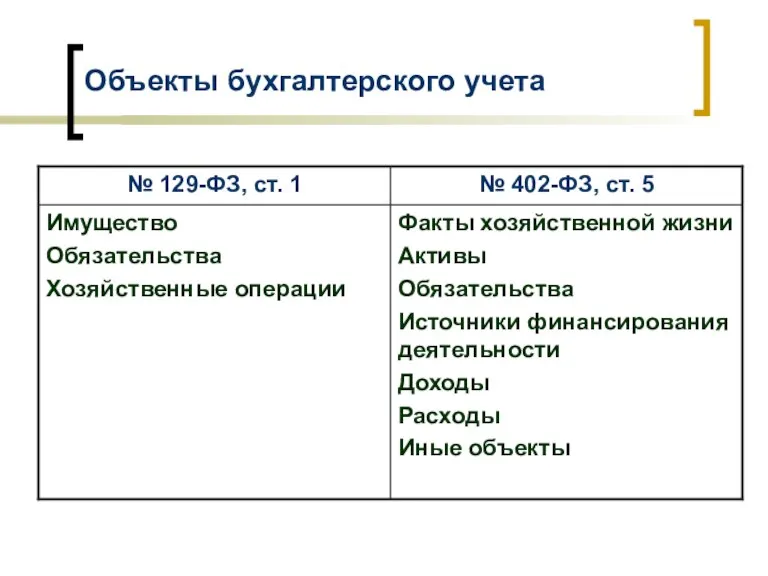

- 15. Объекты бухгалтерского учета

- 16. 3. Стандарты В законе появилась глава 3 «Регулирование бухгалтерского учета» (ст. 20-28)

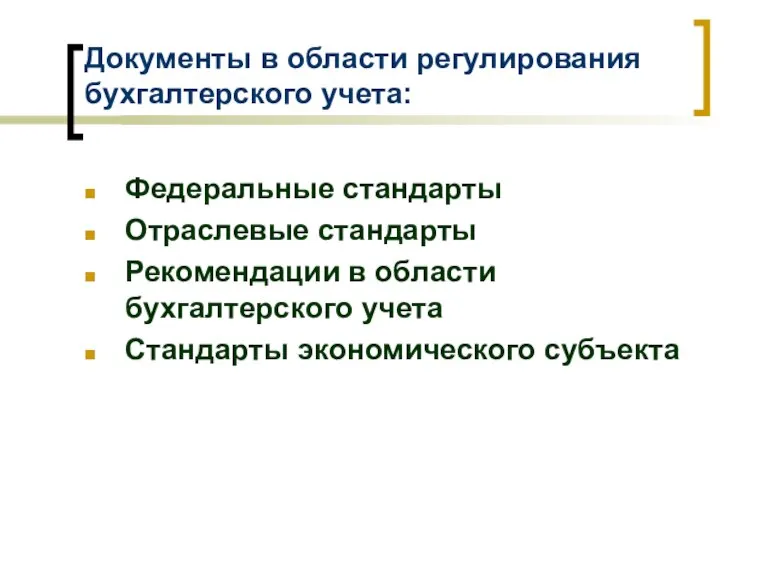

- 17. Документы в области регулирования бухгалтерского учета: Федеральные стандарты Отраслевые стандарты Рекомендации в области бухгалтерского учета Стандарты

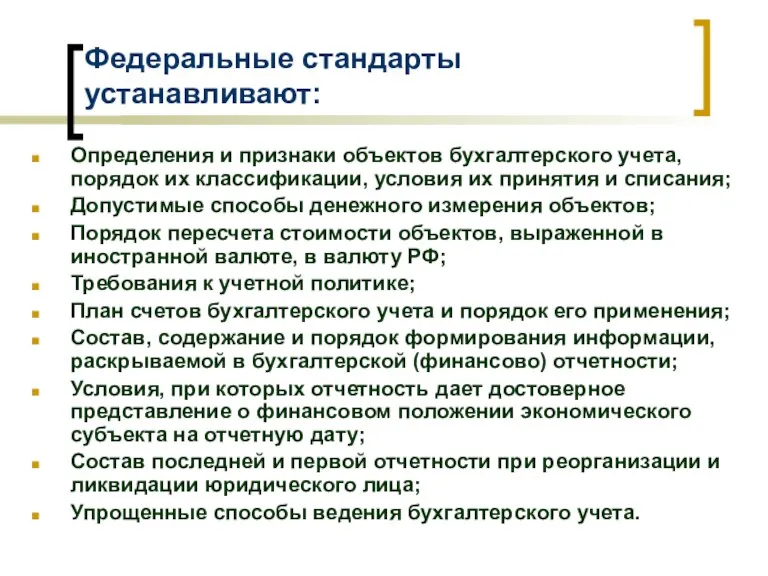

- 18. Федеральные стандарты устанавливают: Определения и признаки объектов бухгалтерского учета, порядок их классификации, условия их принятия и

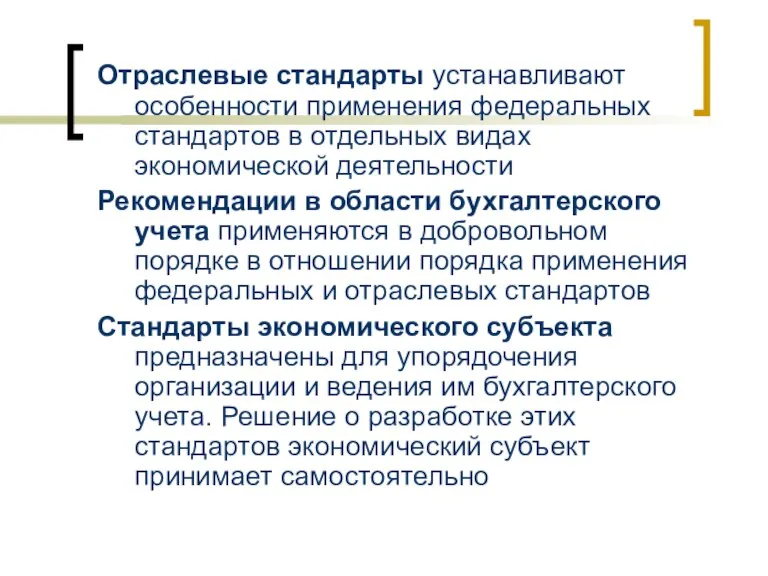

- 19. Отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности Рекомендации в области бухгалтерского

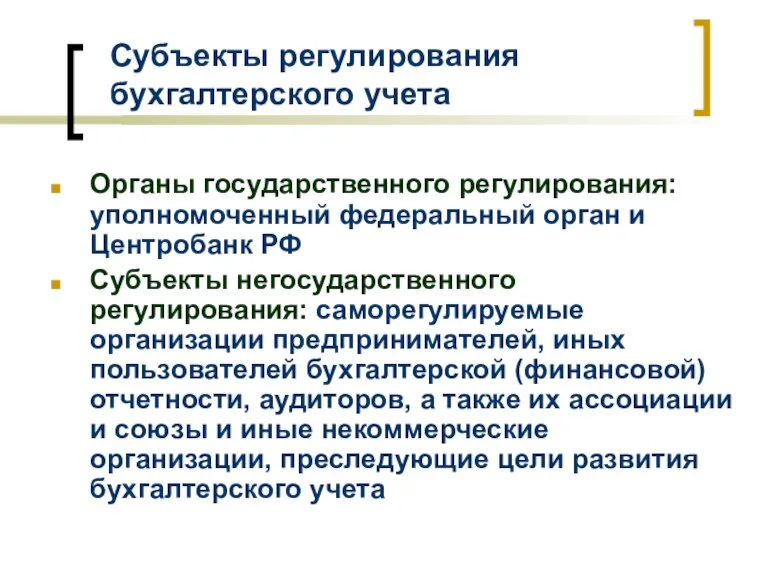

- 20. Субъекты регулирования бухгалтерского учета Органы государственного регулирования: уполномоченный федеральный орган и Центробанк РФ Субъекты негосударственного регулирования:

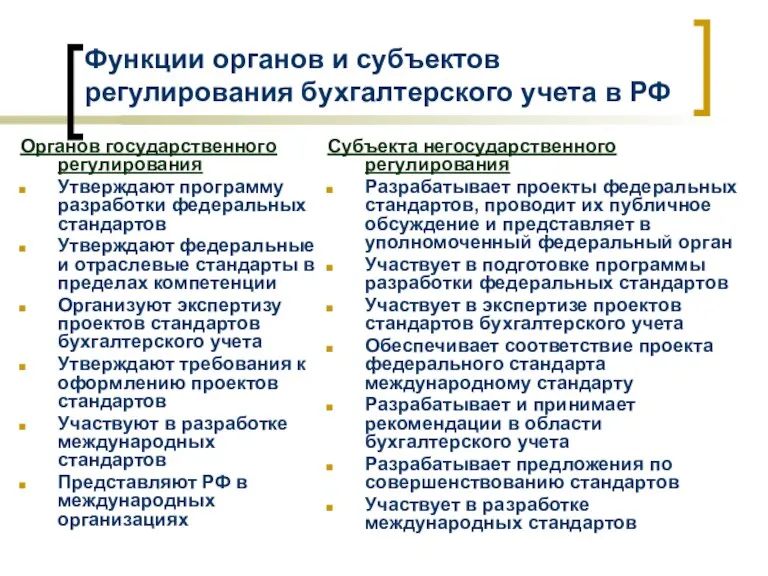

- 21. Функции органов и субъектов регулирования бухгалтерского учета в РФ Органов государственного регулирования Утверждают программу разработки федеральных

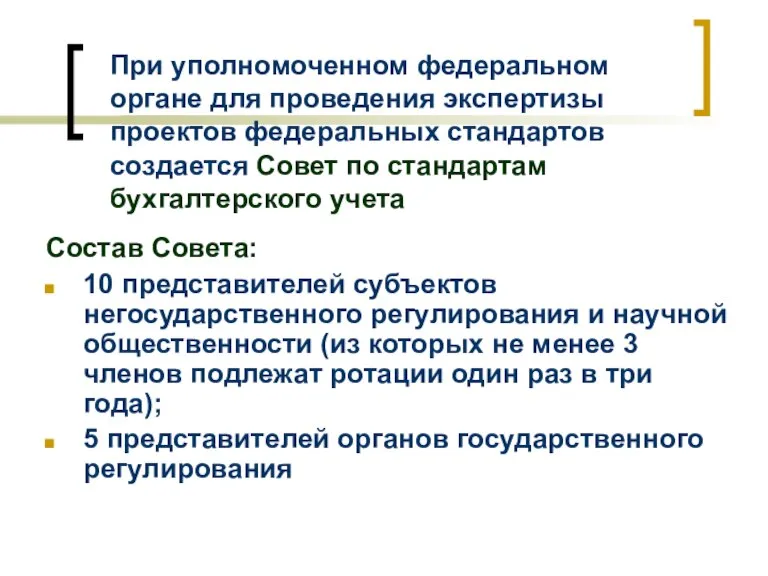

- 22. При уполномоченном федеральном органе для проведения экспертизы проектов федеральных стандартов создается Совет по стандартам бухгалтерского учета

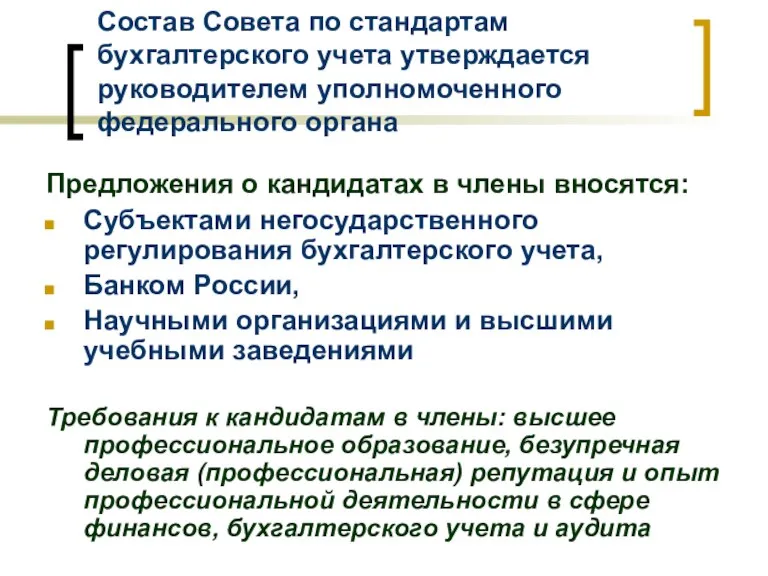

- 23. Состав Совета по стандартам бухгалтерского учета утверждается руководителем уполномоченного федерального органа Предложения о кандидатах в члены

- 24. 4. Организация ведения Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта (ст.

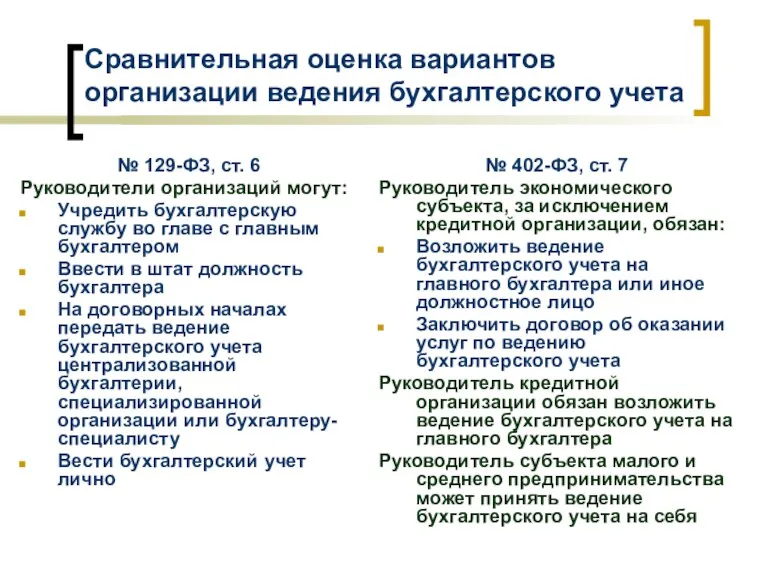

- 25. Сравнительная оценка вариантов организации ведения бухгалтерского учета № 129-ФЗ, ст. 6 Руководители организаций могут: Учредить бухгалтерскую

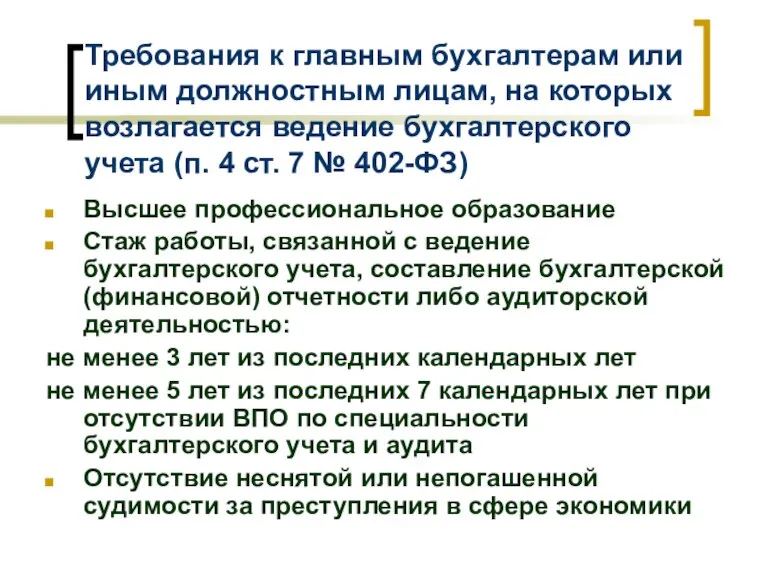

- 26. Требования к главным бухгалтерам или иным должностным лицам, на которых возлагается ведение бухгалтерского учета (п. 4

- 28. Скачать презентацию

Слайд 21. Сфера действия

Введено понятие «экономический субъект»

Все экономические субъекты обязаны вести бухгалтерский

1. Сфера действия

Введено понятие «экономический субъект»

Все экономические субъекты обязаны вести бухгалтерский

Слайд 3Сравнительная оценка сфер действия законов о бухгалтерском учете

№ 129-ФЗ, ст. 4

все организации,

Сравнительная оценка сфер действия законов о бухгалтерском учете

№ 129-ФЗ, ст. 4

все организации,

Слайд 4Ведение бухгалтерского учета является обязательным для коммерческих и некоммерческих организаций (ст. 2):

бюджетных

Ведение бухгалтерского учета является обязательным для коммерческих и некоммерческих организаций (ст. 2):

бюджетных

Слайд 5Ведение бухгалтерского учета является необязательным в случае, если они ведут учет доходов

Ведение бухгалтерского учета является необязательным в случае, если они ведут учет доходов

Слайд 62. Понятия и определения

Пересмотрены понятия и определения, связанные с бухгалтерским учетом

2. Понятия и определения

Пересмотрены понятия и определения, связанные с бухгалтерским учетом

Слайд 7Сравнительная оценка понятий, используемых в законах о бухгалтерском учете

Сравнительная оценка понятий, используемых в законах о бухгалтерском учете

Слайд 8Сравнительная оценка понятий, используемых в законах о бухгалтерском учете

Сравнительная оценка понятий, используемых в законах о бухгалтерском учете

Слайд 9Сравнительная оценка понятий, используемых в законах о бухгалтерском учете

Сравнительная оценка понятий, используемых в законах о бухгалтерском учете

Слайд 10Сравнительная оценка понятий, используемых в законах о бухгалтерском учете

Сравнительная оценка понятий, используемых в законах о бухгалтерском учете

Слайд 11Понятия, которые появились в новом законе о бухгалтерском учете

Стандарт бухгалтерского учета –

Понятия, которые появились в новом законе о бухгалтерском учете

Стандарт бухгалтерского учета –

Слайд 12Понятия, которые появились в новом законе о бухгалтерском учете

Отчетный период – период,

Понятия, которые появились в новом законе о бухгалтерском учете

Отчетный период – период,

Слайд 13Понятия, которые появились в новом законе о бухгалтерском учете

Уполномоченный федеральный орган –

Понятия, которые появились в новом законе о бухгалтерском учете

Уполномоченный федеральный орган –

Слайд 14Понятия, которые появились в новом законе о бухгалтерском учете

Организации государственного сектора:

государственные (муниципальные)

Понятия, которые появились в новом законе о бухгалтерском учете

Организации государственного сектора:

государственные (муниципальные)

Слайд 15Объекты бухгалтерского учета

Объекты бухгалтерского учета

Слайд 163. Стандарты

В законе появилась глава 3 «Регулирование бухгалтерского учета» (ст. 20-28)

3. Стандарты

В законе появилась глава 3 «Регулирование бухгалтерского учета» (ст. 20-28)

Слайд 17Документы в области регулирования бухгалтерского учета:

Федеральные стандарты

Отраслевые стандарты

Рекомендации в области бухгалтерского учета

Стандарты

Документы в области регулирования бухгалтерского учета:

Федеральные стандарты

Отраслевые стандарты

Рекомендации в области бухгалтерского учета

Стандарты

Слайд 18Федеральные стандарты устанавливают:

Определения и признаки объектов бухгалтерского учета, порядок их классификации, условия

Федеральные стандарты устанавливают:

Определения и признаки объектов бухгалтерского учета, порядок их классификации, условия

Слайд 19Отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности

Рекомендации

Отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности

Рекомендации

Слайд 20Субъекты регулирования бухгалтерского учета

Органы государственного регулирования: уполномоченный федеральный орган и Центробанк РФ

Субъекты

Субъекты регулирования бухгалтерского учета

Органы государственного регулирования: уполномоченный федеральный орган и Центробанк РФ

Субъекты

Слайд 21Функции органов и субъектов регулирования бухгалтерского учета в РФ

Органов государственного регулирования

Утверждают программу

Функции органов и субъектов регулирования бухгалтерского учета в РФ

Органов государственного регулирования

Утверждают программу

Слайд 22При уполномоченном федеральном органе для проведения экспертизы проектов федеральных стандартов создается Совет

При уполномоченном федеральном органе для проведения экспертизы проектов федеральных стандартов создается Совет

Слайд 23Состав Совета по стандартам бухгалтерского учета утверждается руководителем уполномоченного федерального органа

Предложения о

Состав Совета по стандартам бухгалтерского учета утверждается руководителем уполномоченного федерального органа

Предложения о

Слайд 244. Организация ведения

Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем

4. Организация ведения

Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем

Слайд 25Сравнительная оценка вариантов организации ведения бухгалтерского учета

№ 129-ФЗ, ст. 6

Руководители организаций могут:

Учредить

Сравнительная оценка вариантов организации ведения бухгалтерского учета

№ 129-ФЗ, ст. 6

Руководители организаций могут:

Учредить

Слайд 26Требования к главным бухгалтерам или иным должностным лицам, на которых возлагается ведение

Требования к главным бухгалтерам или иным должностным лицам, на которых возлагается ведение

Стратегия социально-экономического развития муниципального образования муниципального района Усть-Куломский до 2035

Стратегия социально-экономического развития муниципального образования муниципального района Усть-Куломский до 2035 Модель AD-AS. Совокупное предложение краткосрочного периода (SRAS). Равновесие на рынке товаров и услуг

Модель AD-AS. Совокупное предложение краткосрочного периода (SRAS). Равновесие на рынке товаров и услуг Организация труда как сфера научной деятельности. Лекция 4

Организация труда как сфера научной деятельности. Лекция 4 Применения системы экономических понятий при анализе хозяйствования на разных уровнях

Применения системы экономических понятий при анализе хозяйствования на разных уровнях Экономика отрасли

Экономика отрасли Собственность и основы предпринимательской деятельности

Собственность и основы предпринимательской деятельности Типы производства и организация производственного процесса. (Тема 3)

Типы производства и организация производственного процесса. (Тема 3) Новые подходы к организации отношений в сфере теплоснабжения: переход на нерегулируемое ценообразование

Новые подходы к организации отношений в сфере теплоснабжения: переход на нерегулируемое ценообразование Европейский рынок труда. Характерные особенности. Влияние миграционной политики

Европейский рынок труда. Характерные особенности. Влияние миграционной политики Інтегрування України в Європейське і світове товариство

Інтегрування України в Європейське і світове товариство Lo stato nel sistema economico

Lo stato nel sistema economico Концепция развития. Муниципальное автономное учреждение Центр содействия малому и среднему предпринимательству

Концепция развития. Муниципальное автономное учреждение Центр содействия малому и среднему предпринимательству Предмет и метод экономической теории

Предмет и метод экономической теории Сокращение времени в пробках

Сокращение времени в пробках Смешанный режим удаленной работы в условиях новой нормальности

Смешанный режим удаленной работы в условиях новой нормальности Енергозбереження - до ресурсів повага! Энергосбереження в малюнках

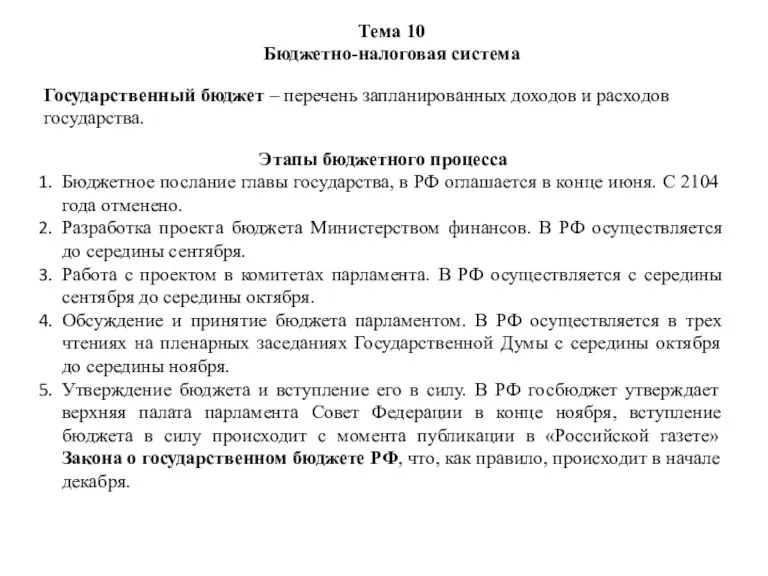

Енергозбереження - до ресурсів повага! Энергосбереження в малюнках Бюджетно-налоговая система

Бюджетно-налоговая система Экономическая наука

Экономическая наука Экономико - правовой аспект развития локального рынка туристических услуг

Экономико - правовой аспект развития локального рынка туристических услуг Зачем Xerox нужны принтеры и компьютеры HP

Зачем Xerox нужны принтеры и компьютеры HP Типы Экономических Систем

Типы Экономических Систем Теневая экономика

Теневая экономика Алгоритмическая торговля. Научный подход

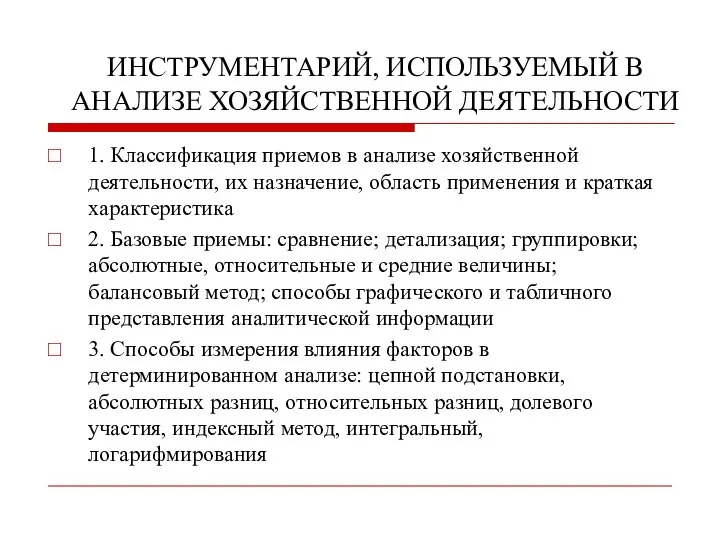

Алгоритмическая торговля. Научный подход Инструментарий, используемый в анализе хозяйственной деятельности

Инструментарий, используемый в анализе хозяйственной деятельности 11_klpss_pyeru

11_klpss_pyeru Теория экономического ландшафта А. Лёша

Теория экономического ландшафта А. Лёша Макроекономічний огляд

Макроекономічний огляд Население и развитие/Population and development

Население и развитие/Population and development