- НДФЛ

Содержание

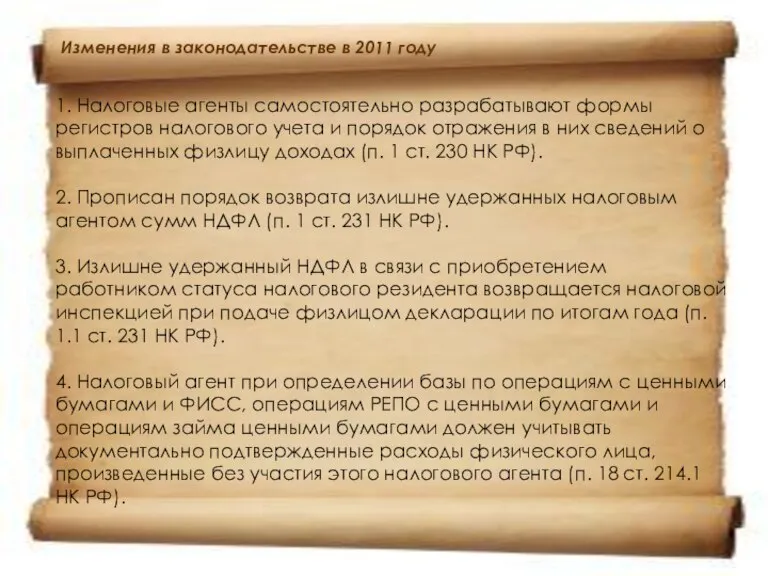

- 2. 1. Налоговые агенты самостоятельно разрабатывают формы регистров налогового учета и порядок отражения в них сведений о

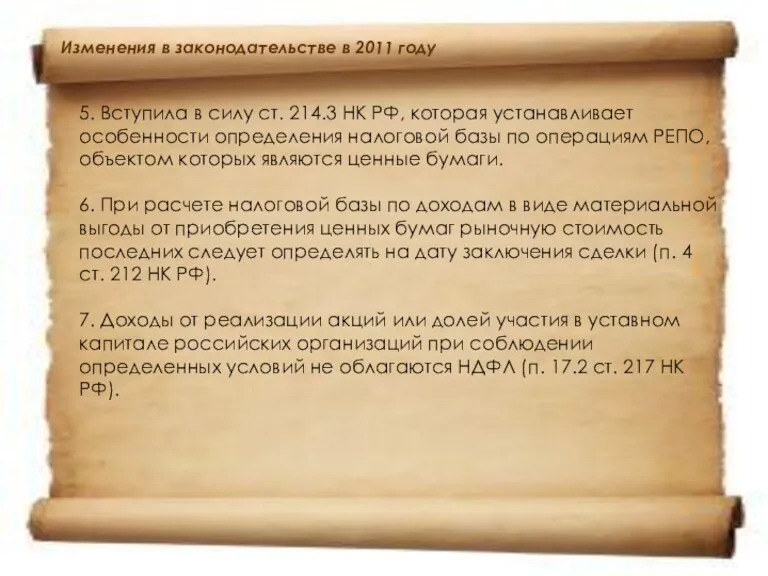

- 3. 5. Вступила в силу ст. 214.3 НК РФ, которая устанавливает особенности определения налоговой базы по операциям

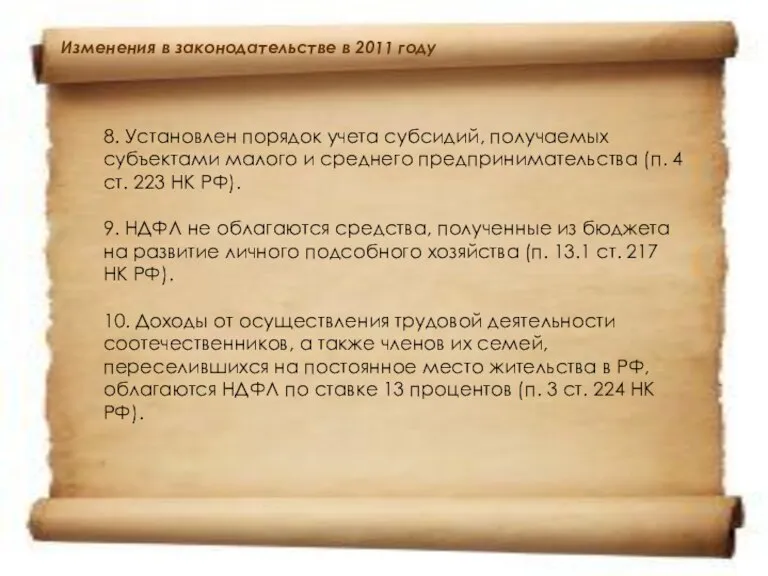

- 4. Изменения в законодательстве в 2011 году 8. Установлен порядок учета субсидий, получаемых субъектами малого и среднего

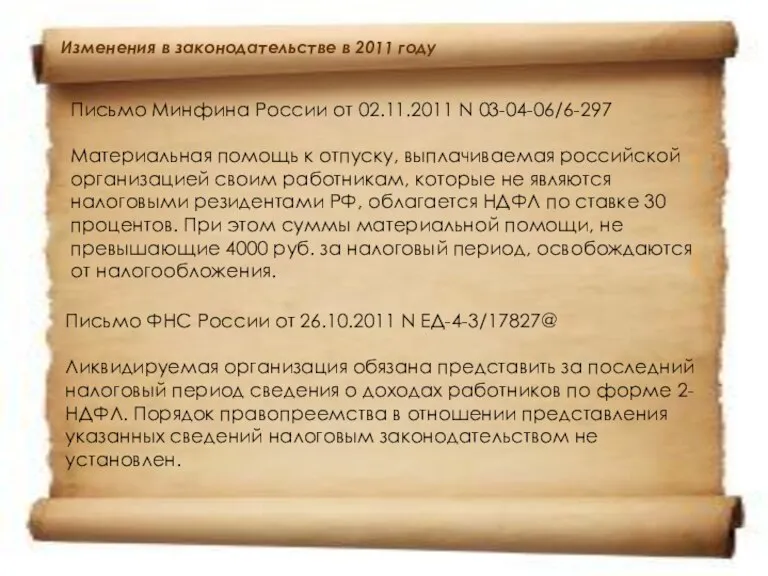

- 5. Письмо Минфина России от 02.11.2011 N 03-04-06/6-297 Материальная помощь к отпуску, выплачиваемая российской организацией своим работникам,

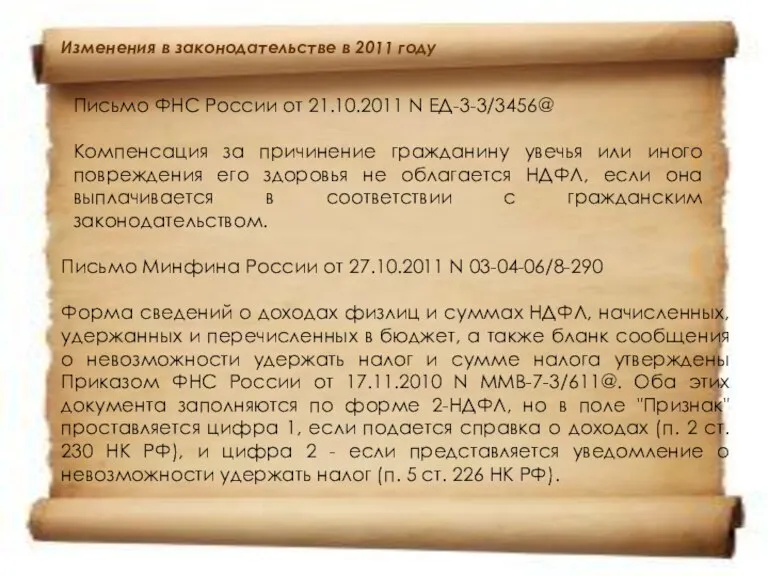

- 6. Изменения в законодательстве в 2011 году Письмо ФНС России от 21.10.2011 N ЕД-3-3/3456@ Компенсация за причинение

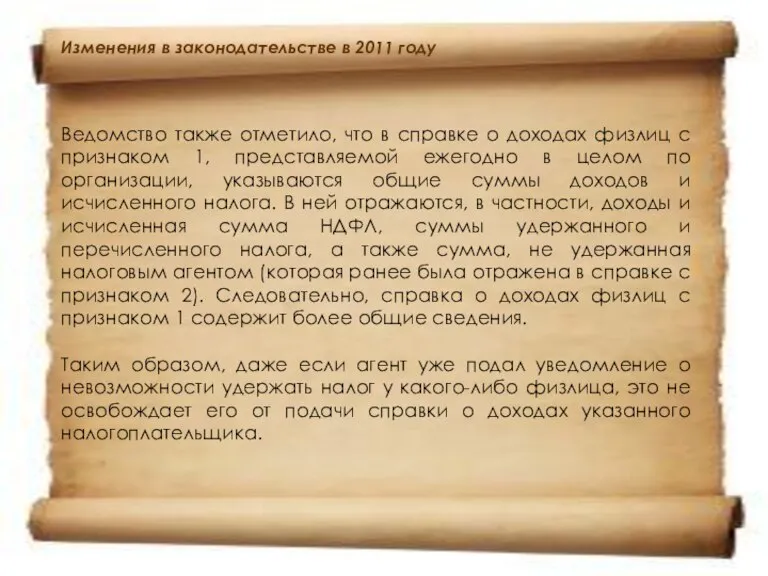

- 7. Изменения в законодательстве в 2011 году Ведомство также отметило, что в справке о доходах физлиц с

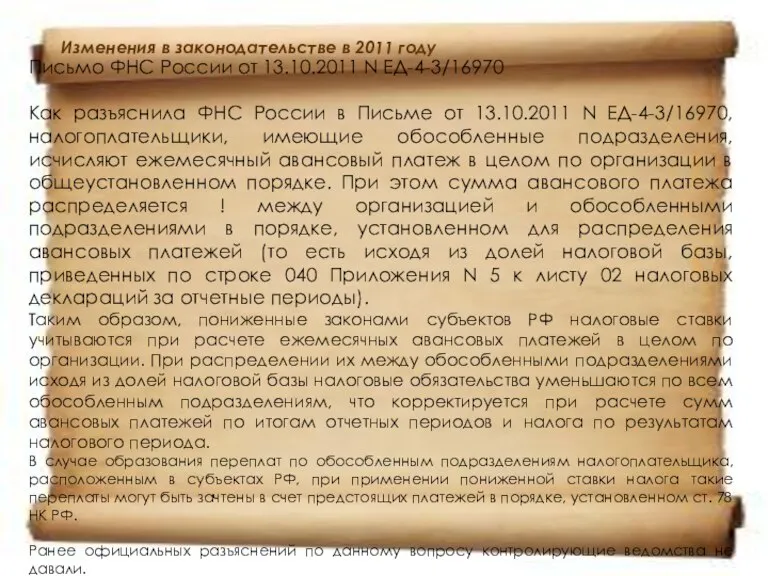

- 8. Изменения в законодательстве в 2011 году Письмо ФНС России от 13.10.2011 N ЕД-4-3/16970 Как разъяснила ФНС

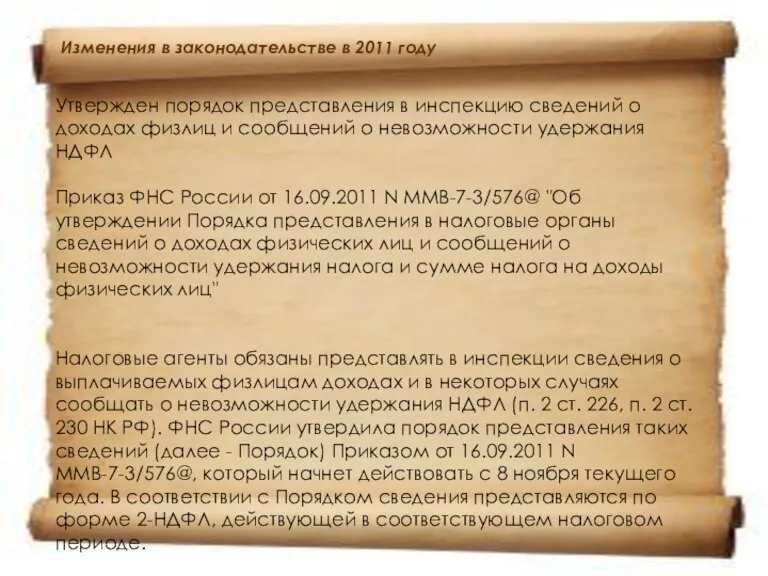

- 9. Изменения в законодательстве в 2011 году Утвержден порядок представления в инспекцию сведений о доходах физлиц и

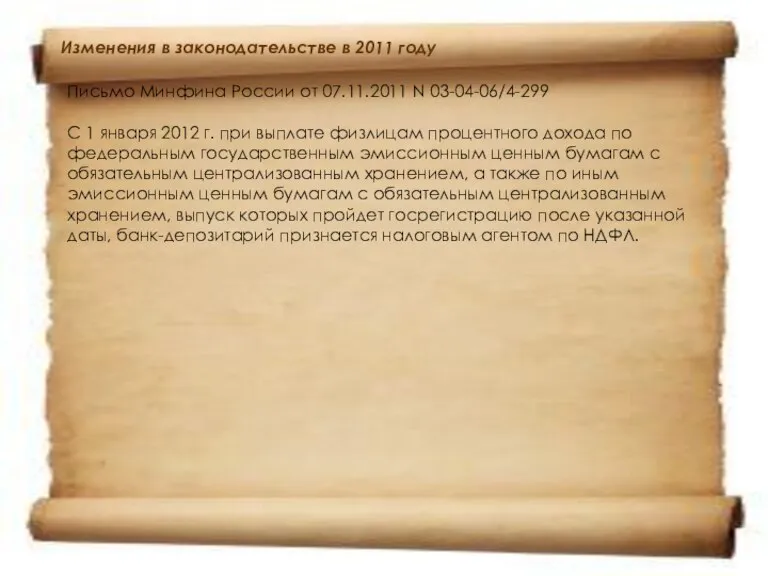

- 10. Изменения в законодательстве в 2011 году Письмо Минфина России от 07.11.2011 N 03-04-06/4-299 С 1 января

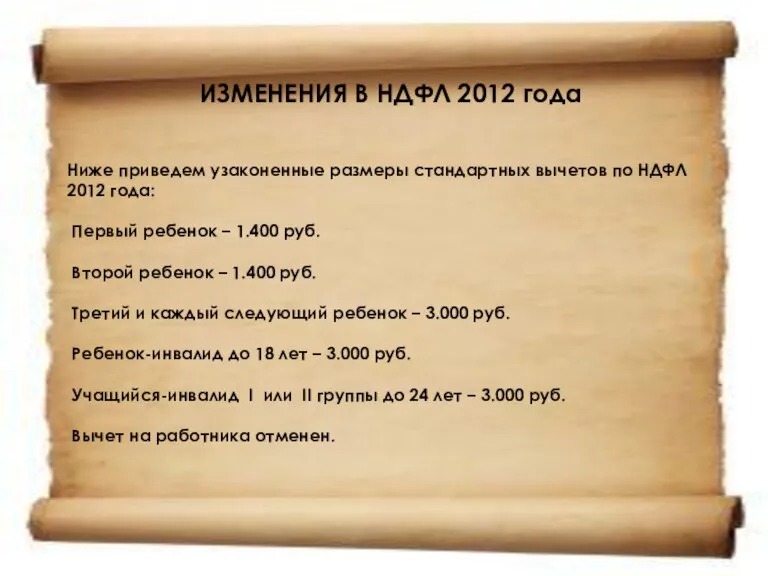

- 11. ИЗМЕНЕНИЯ В НДФЛ 2012 года Ниже приведем узаконенные размеры стандартных вычетов по НДФЛ 2012 года: Первый

- 13. Скачать презентацию

Слайд 21. Налоговые агенты самостоятельно разрабатывают формы регистров налогового учета и порядок отражения

1. Налоговые агенты самостоятельно разрабатывают формы регистров налогового учета и порядок отражения

Слайд 35. Вступила в силу ст. 214.3 НК РФ, которая устанавливает особенности определения

Слайд 4Изменения в законодательстве в 2011 году

8. Установлен порядок учета субсидий, получаемых субъектами

Изменения в законодательстве в 2011 году

8. Установлен порядок учета субсидий, получаемых субъектами

Слайд 5Письмо Минфина России от 02.11.2011 N 03-04-06/6-297

Материальная помощь к отпуску, выплачиваемая российской

Письмо Минфина России от 02.11.2011 N 03-04-06/6-297

Материальная помощь к отпуску, выплачиваемая российской

Слайд 6Изменения в законодательстве в 2011 году

Письмо ФНС России от 21.10.2011 N ЕД-3-3/3456@

Компенсация

Изменения в законодательстве в 2011 году

Письмо ФНС России от 21.10.2011 N ЕД-3-3/3456@

Компенсация

Слайд 7Изменения в законодательстве в 2011 году

Ведомство также отметило, что в справке о

Изменения в законодательстве в 2011 году

Ведомство также отметило, что в справке о

Слайд 8Изменения в законодательстве в 2011 году

Письмо ФНС России от 13.10.2011 N ЕД-4-3/16970

Как

Изменения в законодательстве в 2011 году

Письмо ФНС России от 13.10.2011 N ЕД-4-3/16970

Как

Слайд 9Изменения в законодательстве в 2011 году

Утвержден порядок представления в инспекцию сведений о

Изменения в законодательстве в 2011 году

Утвержден порядок представления в инспекцию сведений о

Слайд 10Изменения в законодательстве в 2011 году

Письмо Минфина России от 07.11.2011 N 03-04-06/4-299

Изменения в законодательстве в 2011 году

Письмо Минфина России от 07.11.2011 N 03-04-06/4-299

Слайд 11ИЗМЕНЕНИЯ В НДФЛ 2012 года

Ниже приведем узаконенные размеры стандартных вычетов по НДФЛ

ИЗМЕНЕНИЯ В НДФЛ 2012 года

Ниже приведем узаконенные размеры стандартных вычетов по НДФЛ

Международная торговля

Международная торговля Занятость и безработица

Занятость и безработица Приоритетные направления обеспечения экономической безопасности в строительной организации

Приоритетные направления обеспечения экономической безопасности в строительной организации Преобразование системы «Научного менеджмента» Ф. У. Тейлора

Преобразование системы «Научного менеджмента» Ф. У. Тейлора Основы экономики, менеджмента, маркетинга

Основы экономики, менеджмента, маркетинга Экономическая сущность основных средств предприятия

Экономическая сущность основных средств предприятия Економічне зростання і його чинники

Економічне зростання і його чинники Экономическая теория. Микроэкономика - 4

Экономическая теория. Микроэкономика - 4 Рынок и конкуренция

Рынок и конкуренция p_4_dukh_predprinimatelstva

p_4_dukh_predprinimatelstva Плановая контрольная работа № 2 по дисциплине Экономика организации (предприятия)

Плановая контрольная работа № 2 по дисциплине Экономика организации (предприятия) Основы логистики

Основы логистики Экономика в энергетике. Анализ инвестиций в реальные активы

Экономика в энергетике. Анализ инвестиций в реальные активы Инвестиции

Инвестиции Инкассовый метод безналичного расчёта Подготовили: Рудакова Татьяна Еросова Валерия, МЭ091

Инкассовый метод безналичного расчёта Подготовили: Рудакова Татьяна Еросова Валерия, МЭ091 Фирма в экономической теории. Цели фирмы

Фирма в экономической теории. Цели фирмы Конкуренция и типы рыночных структур

Конкуренция и типы рыночных структур Лекция 5. Спрос и предложение. Эластичность спроса и предложения

Лекция 5. Спрос и предложение. Эластичность спроса и предложения Фундаментальные проблемы экономического развития

Фундаментальные проблемы экономического развития Сэр Уильям Петти

Сэр Уильям Петти Спрос на товар и его характеристики

Спрос на товар и его характеристики Оптимизация временных затрат при подготовке детей и педагогов к театрализованной или концертной деятельности в ДОУ

Оптимизация временных затрат при подготовке детей и педагогов к театрализованной или концертной деятельности в ДОУ Экономика социально-культурной сферы на законодательном уровне

Экономика социально-культурной сферы на законодательном уровне Экономика: наука и хозяйство

Экономика: наука и хозяйство Бюджет домохозяйства. Задания для выполнения

Бюджет домохозяйства. Задания для выполнения Безработица. Причины, последствия, способы преодоления

Безработица. Причины, последствия, способы преодоления Кризисы. Чем знаменит К. Маркс

Кризисы. Чем знаменит К. Маркс Общество, как система

Общество, как система