- Экономическая сущность основных средств предприятия

Содержание

- 2. Вопросы лекции: 1 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация и виды оценки

- 3. 1 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация и виды оценки основных средств

- 4. 1 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация и виды оценки основных средств

- 5. 1 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация и виды оценки основных средств

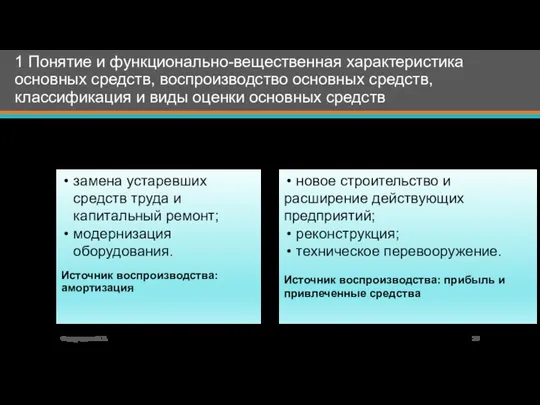

- 6. 1 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация и виды оценки основных средств

- 7. 1 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация и виды оценки основных средств

- 8. Соотношение отдельных групп основных средств в их общем объеме представляет структуру основных средств. В структуре основных

- 9. Федорищева О.В. 1 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация и виды оценки

- 10. 1 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация и виды оценки основных средств

- 11. Существует несколько видов оценок основных средств, связанных с их длительным участием и постепенным снашиванием в процессе

- 12. 1 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация и виды оценки основных средств

- 13. 1 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация и виды оценки основных средств

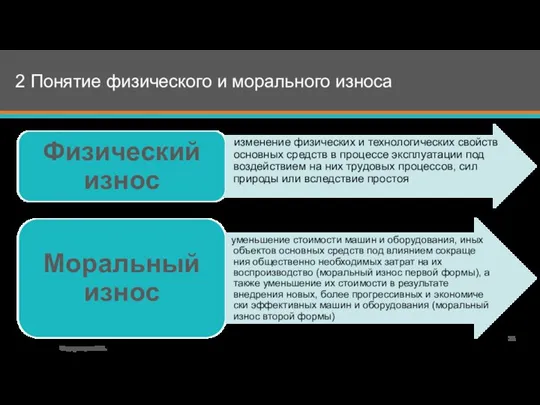

- 14. 2 Понятие физического и морального износа Федорищева О.В.

- 15. 3 Роль амортизации в воспроизводстве основных средств. Способы начисления амортизации Федорищева О.В.

- 16. 3 Роль амортизации в воспроизводстве основных средств. Способы начисления амортизации Федорищева О.В.

- 17. 3 Роль амортизации в воспроизводстве основных средств. Способы начисления амортизации Федорищева О.В.

- 18. 3 Роль амортизации в воспроизводстве основных средств. Способы начисления амортизации 3 Способ списания стоимости по сумме

- 19. 4 Показатели состояния, движения и эффективности использования основных средств Федорищева О.В.

- 20. 4 Показатели состояния, движения и эффективности использования основных средств Федорищева О.В.

- 21. 4 Показатели состояния, движения и эффективности использования основных средств Федорищева О.В. Показатели эффективности использования основных средств:

- 22. 5 Производственная мощность предприятия и факторы её определяющие Федорищева О.В. Производственная мощность предприятия – это максимально

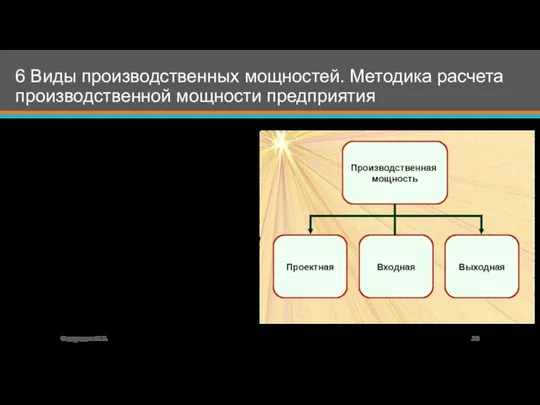

- 23. 6 Виды производственных мощностей. Методика расчета производственной мощности предприятия Проектная мощность устанавливается проектом строительства, реконструкций и

- 24. 6 Виды производственных мощностей. Методика расчета производственной мощности предприятия Федорищева О.В.

- 25. 7 Пути повышения эффективности использования основных средств Повысить эффективность использования основных средств можно за счет использования

- 27. Скачать презентацию

Слайд 2Вопросы лекции:

1 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация

Вопросы лекции:

1 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация

Слайд 31 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация и

1 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация и

Слайд 41 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация и

1 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация и

Слайд 51 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация и

1 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация и

Слайд 61 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация и

1 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация и

Слайд 71 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация и

1 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация и

Слайд 8Соотношение отдельных групп основных средств в их общем объеме представляет структуру основных

Соотношение отдельных групп основных средств в их общем объеме представляет структуру основных

Слайд 9Федорищева О.В.

1 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация

Федорищева О.В.

1 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация

Слайд 101 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация и

1 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация и

Слайд 11Существует несколько видов оценок основных средств, связанных с их длительным участием и

Существует несколько видов оценок основных средств, связанных с их длительным участием и

Слайд 121 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация и

1 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация и

Слайд 131 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация и

1 Понятие и функционально-вещественная характеристика основных средств, воспроизводство основных средств, классификация и

Слайд 142 Понятие физического и морального износа

Федорищева О.В.

2 Понятие физического и морального износа

Федорищева О.В.

Слайд 153 Роль амортизации в воспроизводстве основных средств. Способы начисления амортизации

Федорищева О.В.

3 Роль амортизации в воспроизводстве основных средств. Способы начисления амортизации

Федорищева О.В.

Слайд 163 Роль амортизации в воспроизводстве основных средств. Способы начисления амортизации

Федорищева О.В.

3 Роль амортизации в воспроизводстве основных средств. Способы начисления амортизации

Федорищева О.В.

Слайд 173 Роль амортизации в воспроизводстве основных средств. Способы начисления амортизации

Федорищева О.В.

3 Роль амортизации в воспроизводстве основных средств. Способы начисления амортизации

Федорищева О.В.

Слайд 183 Роль амортизации в воспроизводстве основных средств. Способы начисления амортизации

3 Способ

3 Роль амортизации в воспроизводстве основных средств. Способы начисления амортизации

3 Способ

Слайд 194 Показатели состояния, движения и эффективности использования основных средств

Федорищева О.В.

4 Показатели состояния, движения и эффективности использования основных средств

Федорищева О.В.

Слайд 204 Показатели состояния, движения и эффективности использования основных средств

Федорищева О.В.

4 Показатели состояния, движения и эффективности использования основных средств

Федорищева О.В.

Слайд 214 Показатели состояния, движения и эффективности использования основных средств

Федорищева О.В.

Показатели эффективности использования

4 Показатели состояния, движения и эффективности использования основных средств

Федорищева О.В.

Показатели эффективности использования

Слайд 225 Производственная мощность предприятия и факторы её определяющие

Федорищева О.В.

Производственная мощность предприятия –

5 Производственная мощность предприятия и факторы её определяющие

Федорищева О.В.

Производственная мощность предприятия –

Слайд 236 Виды производственных мощностей. Методика расчета производственной мощности предприятия

Проектная мощность устанавливается проектом

6 Виды производственных мощностей. Методика расчета производственной мощности предприятия

Проектная мощность устанавливается проектом

Слайд 246 Виды производственных мощностей. Методика расчета производственной мощности предприятия

Федорищева О.В.

6 Виды производственных мощностей. Методика расчета производственной мощности предприятия

Федорищева О.В.

Слайд 257 Пути повышения эффективности использования основных средств

Повысить эффективность использования основных средств можно

7 Пути повышения эффективности использования основных средств

Повысить эффективность использования основных средств можно

Чистый капитализм

Чистый капитализм Налогообложение некоммерческих организаций

Налогообложение некоммерческих организаций Экономика предприятия. Производственная мощность и производственная программа предприятия. (Лекция 9)

Экономика предприятия. Производственная мощность и производственная программа предприятия. (Лекция 9) ЕЦБ о состоянии международной валютной системы и о международной роли евро

ЕЦБ о состоянии международной валютной системы и о международной роли евро Презентация возможностей FORISE

Презентация возможностей FORISE Способы накопления денежных средств

Способы накопления денежных средств Модернизация инженерно-технической защиты объекта (на материалах ООО Феникс)

Модернизация инженерно-технической защиты объекта (на материалах ООО Феникс) Три модели экономики. 9 класс

Три модели экономики. 9 класс Структура экономики

Структура экономики Экономический рост. Показатели экономического роста

Экономический рост. Показатели экономического роста Механизм функционирования предприятия

Механизм функционирования предприятия Иностранные банки и стабильность национального финансового рынка

Иностранные банки и стабильность национального финансового рынка проект рекламы ноутбуков для детей Бэйбибук

проект рекламы ноутбуков для детей Бэйбибук Хозяйство Китая

Хозяйство Китая Экономика и государство.

Экономика и государство. Роль российских банков в формировании и реализации сберегательного потенциала национальной экономики

Роль российских банков в формировании и реализации сберегательного потенциала национальной экономики Микроэкономика

Микроэкономика международная экономика

международная экономика Климатический форум

Климатический форум Деньги и их функции

Деньги и их функции Регіональний розвиток господарства США

Регіональний розвиток господарства США Предпринимательство

Предпринимательство Практическое задание Лицо России в МГРТ

Практическое задание Лицо России в МГРТ Совершенствование работы автотранспортного предприятия ОАО Транссервис

Совершенствование работы автотранспортного предприятия ОАО Транссервис Экономико-экологический риск в легкой промышленности

Экономико-экологический риск в легкой промышленности Бережливое производство

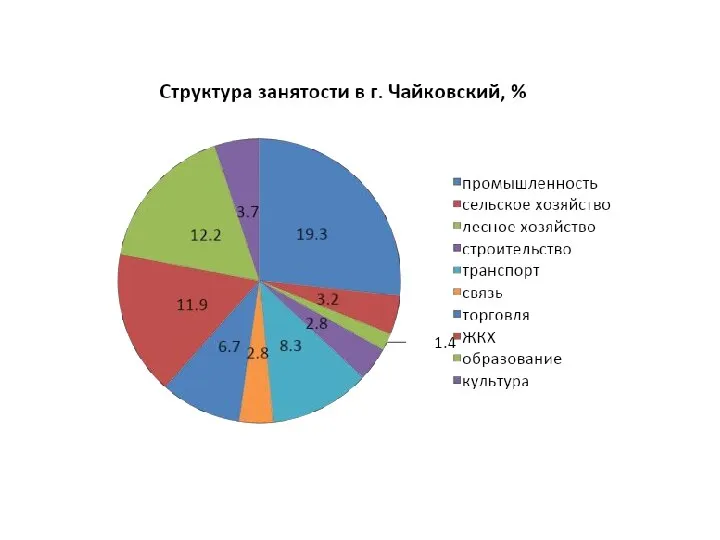

Бережливое производство Структура занятости в г. Чайковский,

Структура занятости в г. Чайковский, Экономика энергетики

Экономика энергетики