- Расчет затрат на персонал структурного подразделения

Содержание

- 2. Вопросы Затраты на персонал Анализ и планирование затрат на персонал

- 3. ВОПРОС 1. ЗАТРАТЫ НА ПЕРСОНАЛ Затраты на персонал представляют собой совокупность расходов, связанных с его привлечением,

- 4. Укрупненная классификация расходов на персонал Основные расходы Дополнительные расходы на основании тарифов и законодательства Дополнительные расходы

- 5. Основные расходы Заработная плата сдельная и повременная (основные и вспомогательные рабочие). Оклады штатных сотрудников (руководители, специалисты,

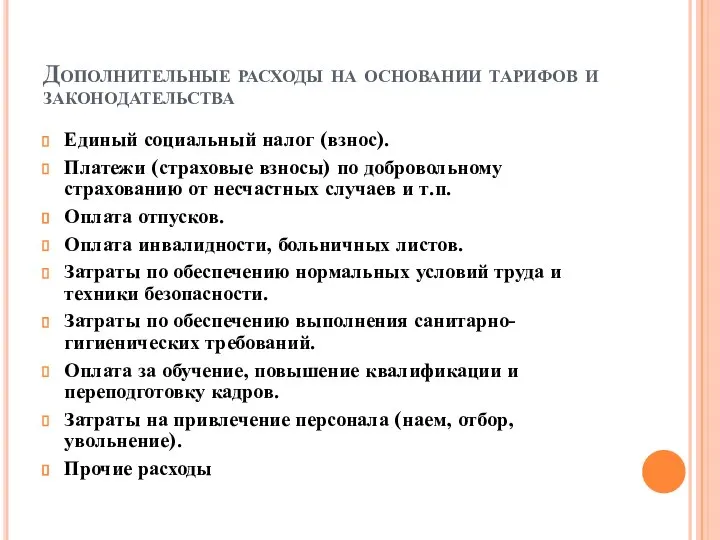

- 6. Дополнительные расходы на основании тарифов и законодательства Единый социальный налог (взнос). Платежи (страховые взносы) по добровольному

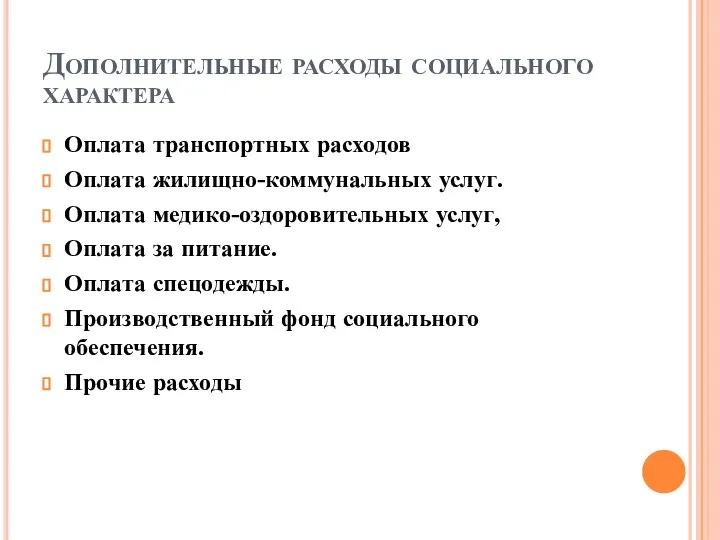

- 7. Дополнительные расходы социального характера Оплата транспортных расходов Оплата жилищно-коммунальных услуг. Оплата медико-оздоровительных услуг, Оплата за питание.

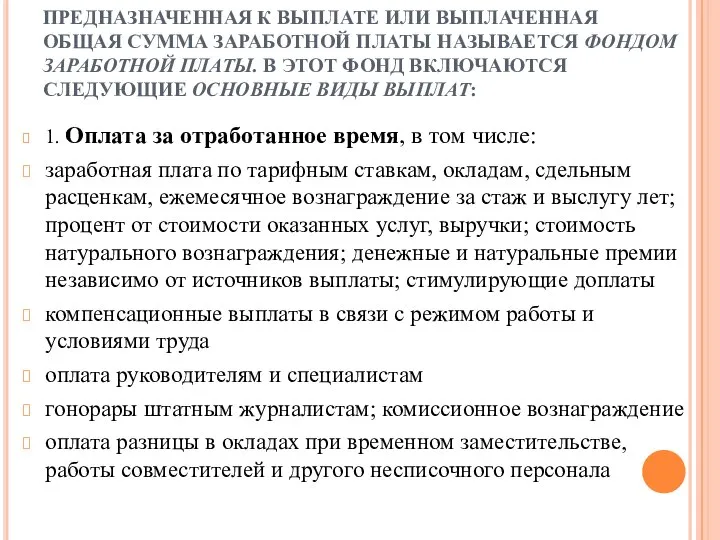

- 8. ПРЕДНАЗНАЧЕННАЯ К ВЫПЛАТЕ ИЛИ ВЫПЛАЧЕННАЯ ОБЩАЯ СУММА ЗАРАБОТНОЙ ПЛАТЫ НАЗЫВАЕТСЯ ФОНДОМ ЗАРАБОТНОЙ ПЛАТЫ. В ЭТОТ ФОНД

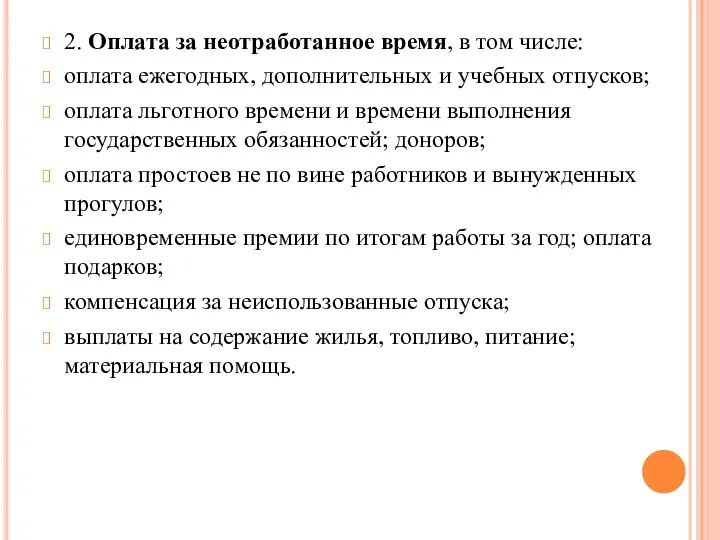

- 9. 2. Оплата за неотработанное время, в том числе: оплата ежегодных, дополнительных и учебных отпусков; оплата льготного

- 10. Выборочное статистическое наблюдение состава затрат на рабочую силу в организациях Цель наблюдения - получение репрезентативной информации

- 11. Направления исследования Обследование проводится один раз в два года по следующим показателям, характеризующим затраты организаций на

- 12. Анализ результатов обследования

- 13. Зарубежная практика - структура затрат, связанная с замещением работника в одной из фирм Доля занятого населения,

- 14. Структура затрат на персонал отечественной организации

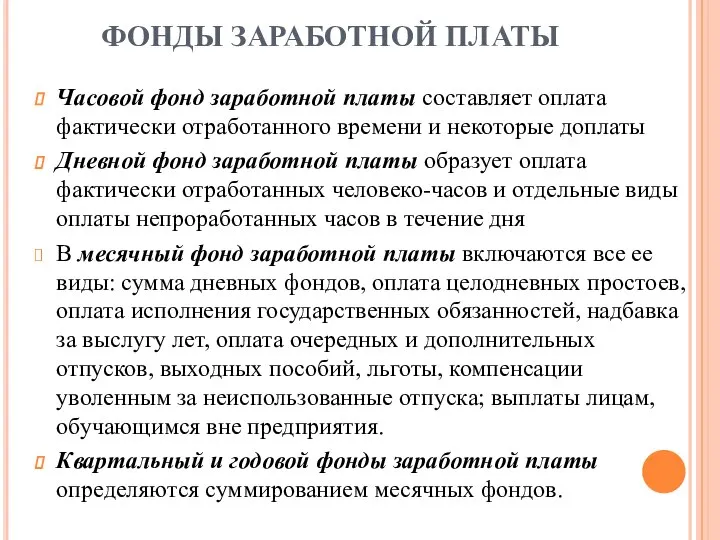

- 15. ФОНДЫ ЗАРАБОТНОЙ ПЛАТЫ Часовой фонд заработной платы составляет оплата фактически отработанного времени и некоторые доплаты Дневной

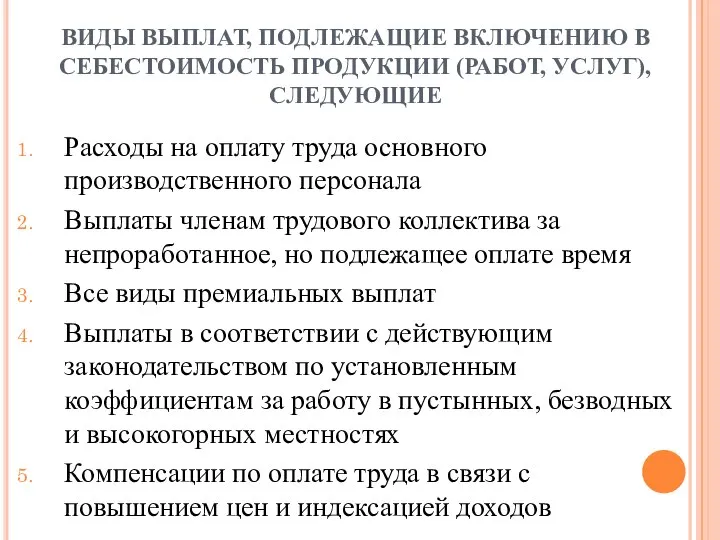

- 16. ВИДЫ ВЫПЛАТ, ПОДЛЕЖАЩИЕ ВКЛЮЧЕНИЮ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ (РАБОТ, УСЛУГ), СЛЕДУЮЩИЕ Расходы на оплату труда основного производственного

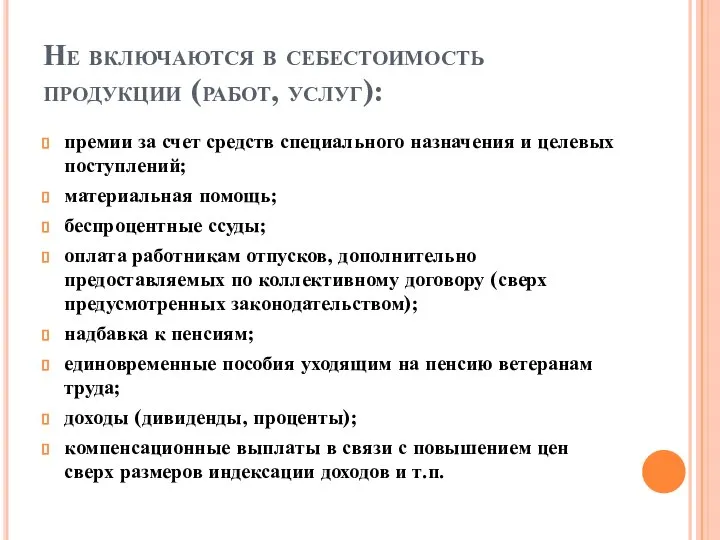

- 17. Не включаются в себестоимость продукции (работ, услуг): премии за счет средств специального назначения и целевых поступлений;

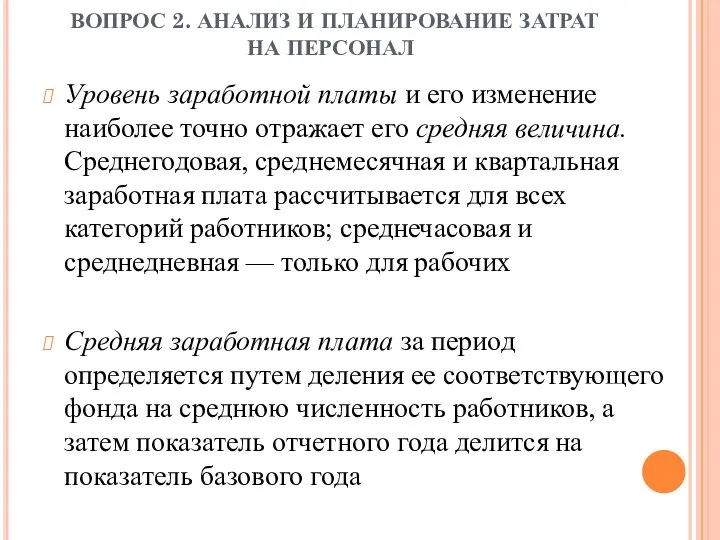

- 18. ВОПРОС 2. АНАЛИЗ И ПЛАНИРОВАНИЕ ЗАТРАТ НА ПЕРСОНАЛ Уровень заработной платы и его изменение наиболее точно

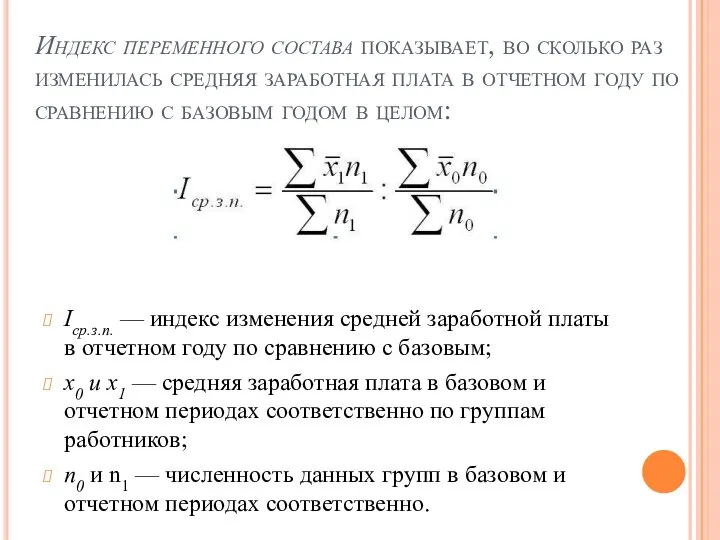

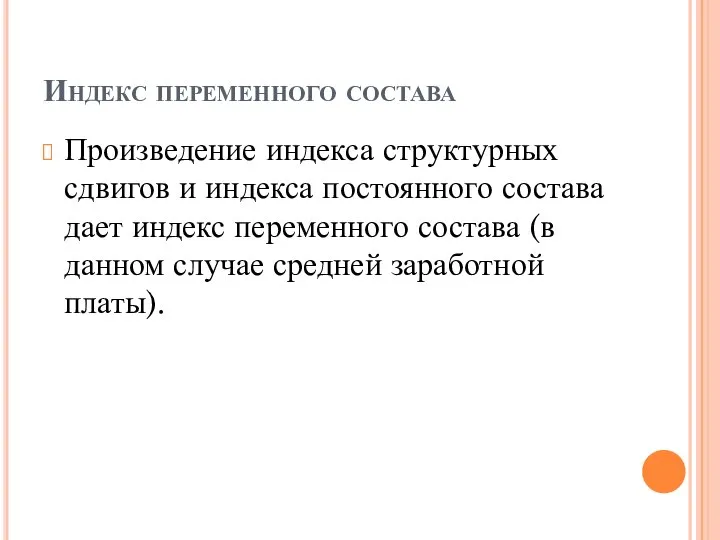

- 19. Индекс переменного состава показывает, во сколько раз изменилась средняя заработная плата в отчетном году по сравнению

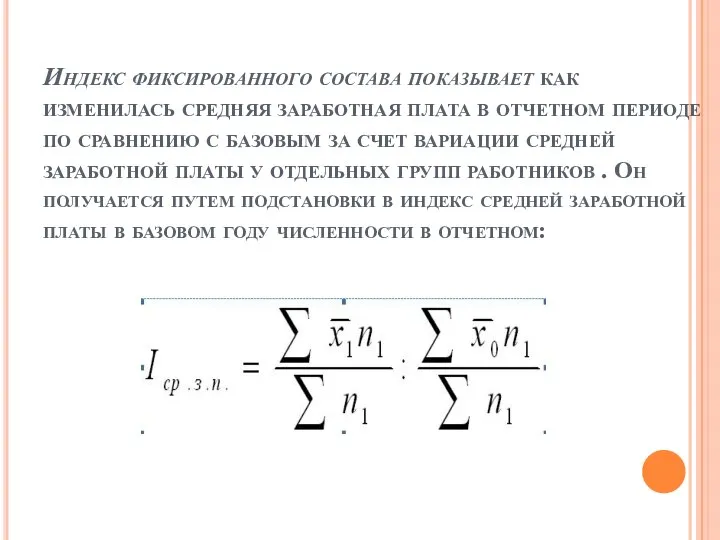

- 20. Индекс фиксированного состава показывает как изменилась средняя заработная плата в отчетном периоде по сравнению с базовым

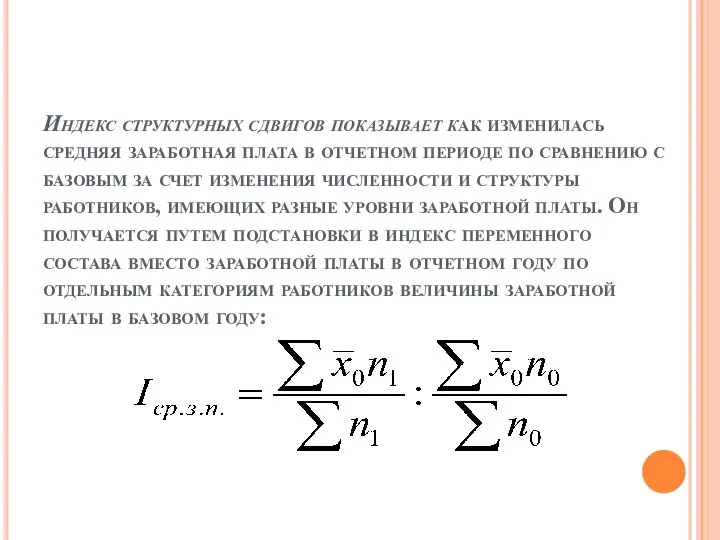

- 21. Индекс структурных сдвигов показывает как изменилась средняя заработная плата в отчетном периоде по сравнению с базовым

- 22. Индекс переменного состава Произведение индекса структурных сдвигов и индекса постоянного состава дает индекс переменного состава (в

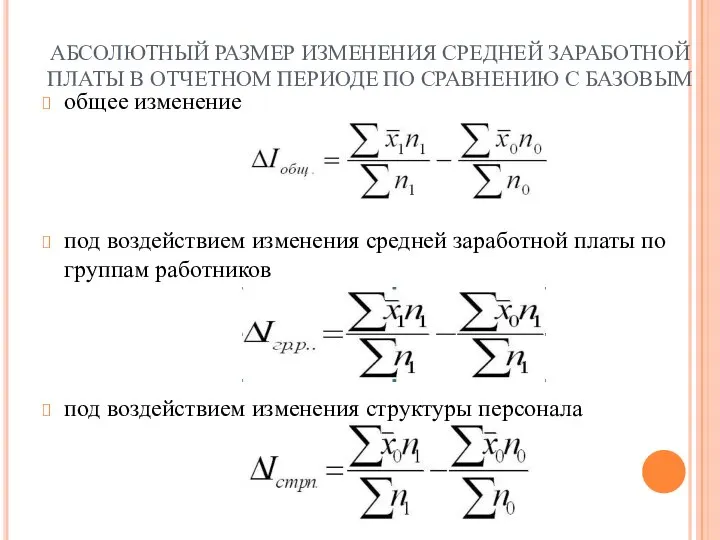

- 23. АБСОЛЮТНЫЙ РАЗМЕР ИЗМЕНЕНИЯ СРЕДНЕЙ ЗАРАБОТНОЙ ПЛАТЫ В ОТЧЕТНОМ ПЕРИОДЕ ПО СРАВНЕНИЮ С БАЗОВЫМ общее изменение под

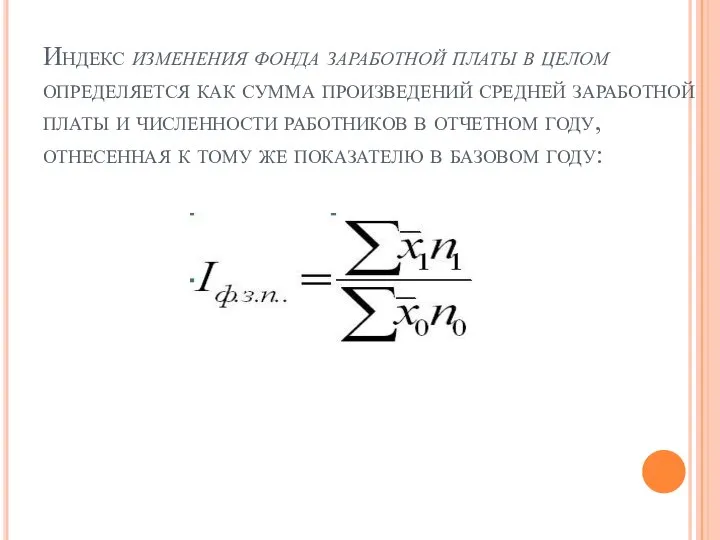

- 24. Индекс изменения фонда заработной платы в целом определяется как сумма произведений средней заработной платы и численности

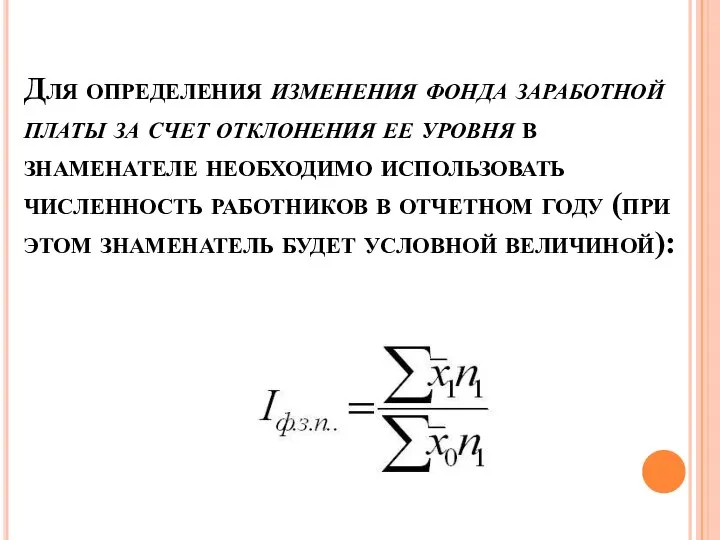

- 25. Для определения изменения фонда заработной платы за счет отклонения ее уровня в знаменателе необходимо использовать численность

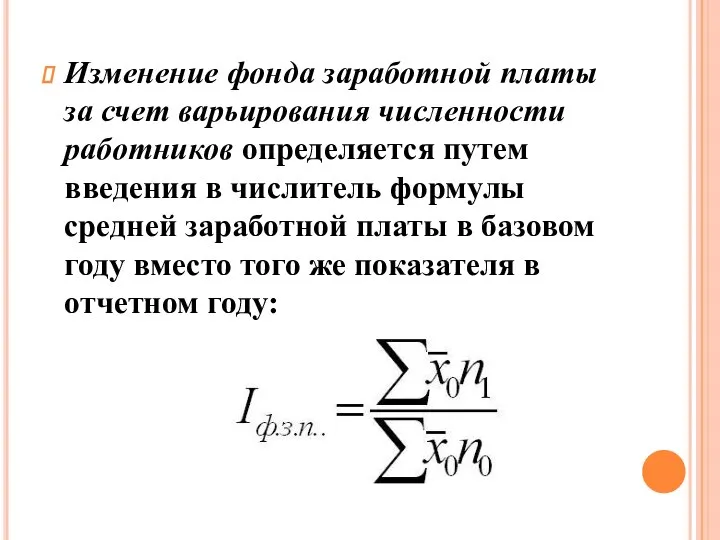

- 26. Изменение фонда заработной платы за счет варьирования численности работников определяется путем введения в числитель формулы средней

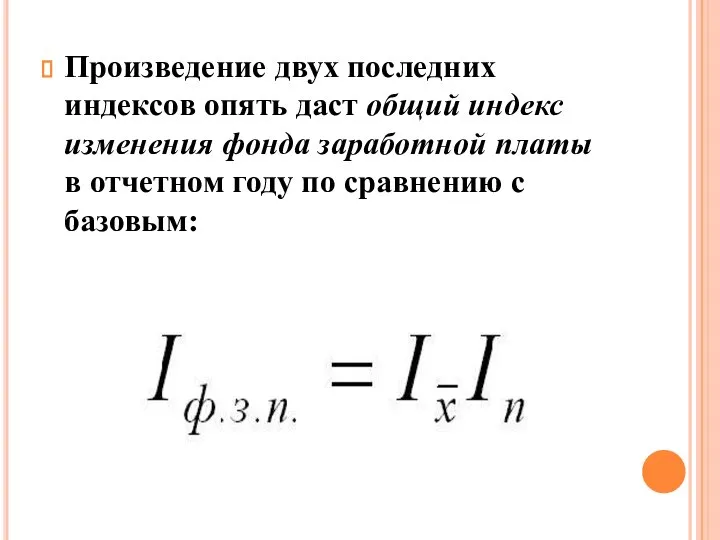

- 27. Произведение двух последних индексов опять даст общий индекс изменения фонда заработной платы в отчетном году по

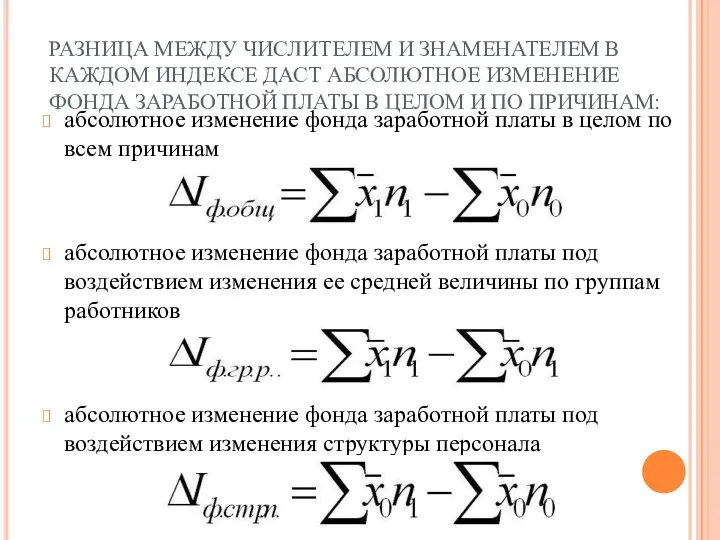

- 28. РАЗНИЦА МЕЖДУ ЧИСЛИТЕЛЕМ И ЗНАМЕНАТЕЛЕМ В КАЖДОМ ИНДЕКСЕ ДАСТ АБСОЛЮТНОЕ ИЗМЕНЕНИЕ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ В ЦЕЛОМ

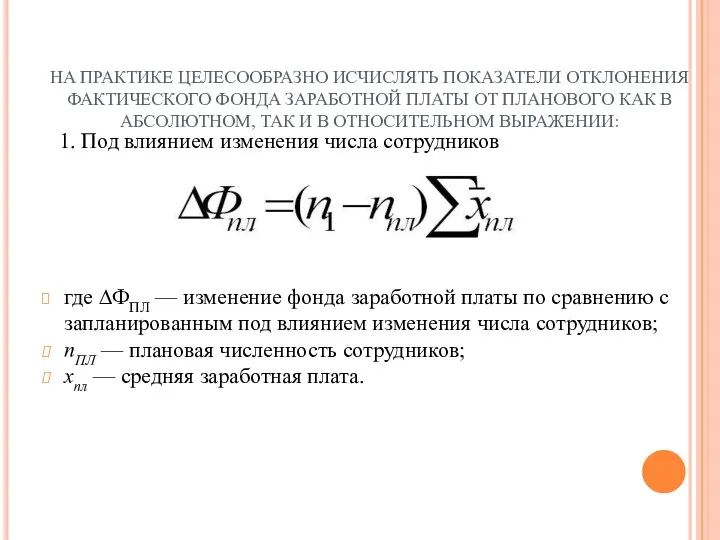

- 29. НА ПРАКТИКЕ ЦЕЛЕСООБРАЗНО ИСЧИСЛЯТЬ ПОКАЗАТЕЛИ ОТКЛОНЕНИЯ ФАКТИЧЕСКОГО ФОНДА ЗАРАБОТНОЙ ПЛАТЫ ОТ ПЛАНОВОГО КАК В АБСОЛЮТНОМ, ТАК

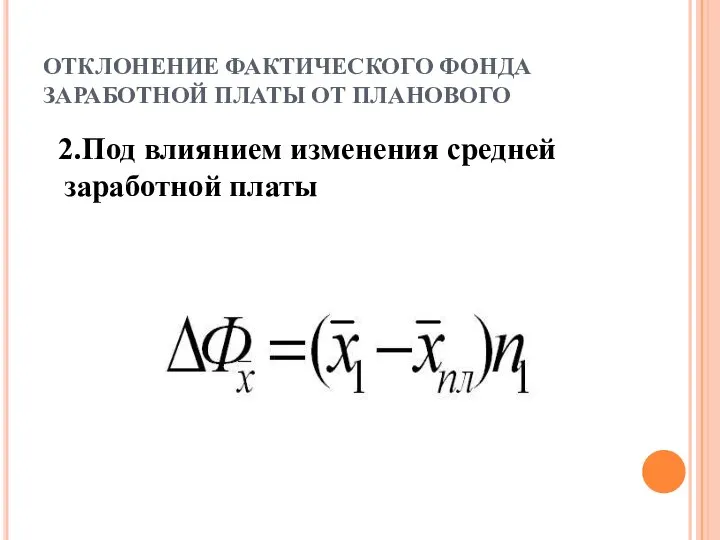

- 30. ОТКЛОНЕНИЕ ФАКТИЧЕСКОГО ФОНДА ЗАРАБОТНОЙ ПЛАТЫ ОТ ПЛАНОВОГО 2.Под влиянием изменения средней заработной платы

- 31. Направления анализа использования трудовых ресурсов Во-первых, целесообразно анализировать динамику затрат на персонал в соотнесении с основными

- 32. ЭТАПЫ ПЛАНИРОВАНИЯ ЗАТРАТ НА ПЕРСОНАЛ Анализ по подразделениям затрат за истекший год и их корректировка с

- 33. Факторы, определяющие процесс планирования затрат на персонал федеральное и местное законодательство, предстоящие изменения в системе налогообложения,

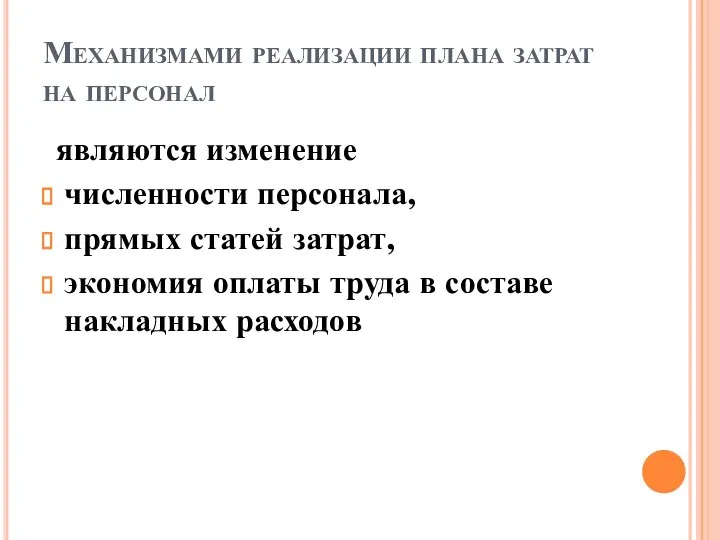

- 34. Механизмами реализации плана затрат на персонал являются изменение численности персонала, прямых статей затрат, экономия оплаты труда

- 36. Скачать презентацию

Слайд 3ВОПРОС 1. ЗАТРАТЫ НА ПЕРСОНАЛ

Затраты на персонал представляют собой совокупность расходов, связанных

ВОПРОС 1. ЗАТРАТЫ НА ПЕРСОНАЛ

Затраты на персонал представляют собой совокупность расходов, связанных

Слайд 4Укрупненная классификация расходов на персонал

Основные расходы

Дополнительные расходы на основании тарифов и

Укрупненная классификация расходов на персонал

Основные расходы

Дополнительные расходы на основании тарифов и

Слайд 5Основные расходы

Заработная плата сдельная и повременная (основные и вспомогательные рабочие).

Оклады штатных сотрудников

Основные расходы

Заработная плата сдельная и повременная (основные и вспомогательные рабочие).

Оклады штатных сотрудников

Слайд 6Дополнительные расходы на основании тарифов и законодательства

Единый социальный налог (взнос).

Платежи (страховые

Дополнительные расходы на основании тарифов и законодательства

Единый социальный налог (взнос).

Платежи (страховые

Слайд 7Дополнительные расходы социального характера

Оплата транспортных расходов

Оплата жилищно-коммунальных услуг.

Оплата медико-оздоровительных услуг,

Оплата за питание.

Оплата

Дополнительные расходы социального характера

Оплата транспортных расходов

Оплата жилищно-коммунальных услуг.

Оплата медико-оздоровительных услуг,

Оплата за питание.

Оплата

Слайд 8ПРЕДНАЗНАЧЕННАЯ К ВЫПЛАТЕ ИЛИ ВЫПЛАЧЕННАЯ ОБЩАЯ СУММА ЗАРАБОТНОЙ ПЛАТЫ НАЗЫВАЕТСЯ ФОНДОМ ЗАРАБОТНОЙ

ПРЕДНАЗНАЧЕННАЯ К ВЫПЛАТЕ ИЛИ ВЫПЛАЧЕННАЯ ОБЩАЯ СУММА ЗАРАБОТНОЙ ПЛАТЫ НАЗЫВАЕТСЯ ФОНДОМ ЗАРАБОТНОЙ

Слайд 92. Оплата за неотработанное время, в том числе:

оплата ежегодных, дополнительных и учебных

2. Оплата за неотработанное время, в том числе:

оплата ежегодных, дополнительных и учебных

Слайд 10Выборочное статистическое наблюдение состава затрат на рабочую силу в организациях

Цель наблюдения

Выборочное статистическое наблюдение состава затрат на рабочую силу в организациях

Цель наблюдения

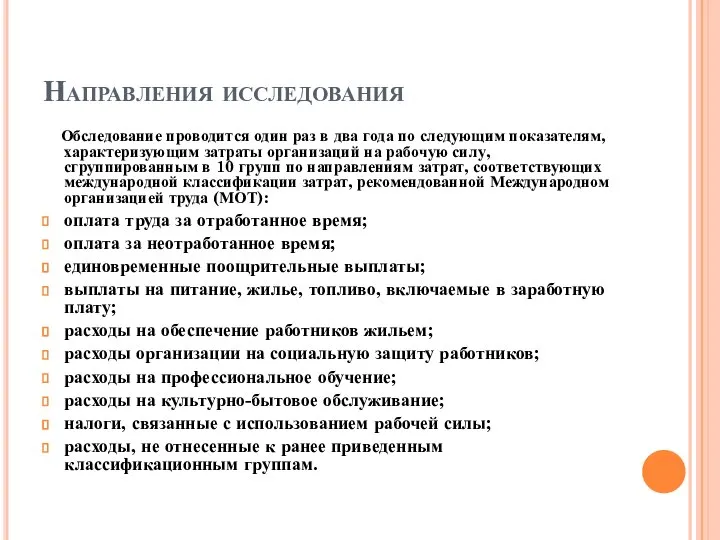

Слайд 11Направления исследования

Обследование проводится один раз в два года по следующим показателям,

Направления исследования

Обследование проводится один раз в два года по следующим показателям,

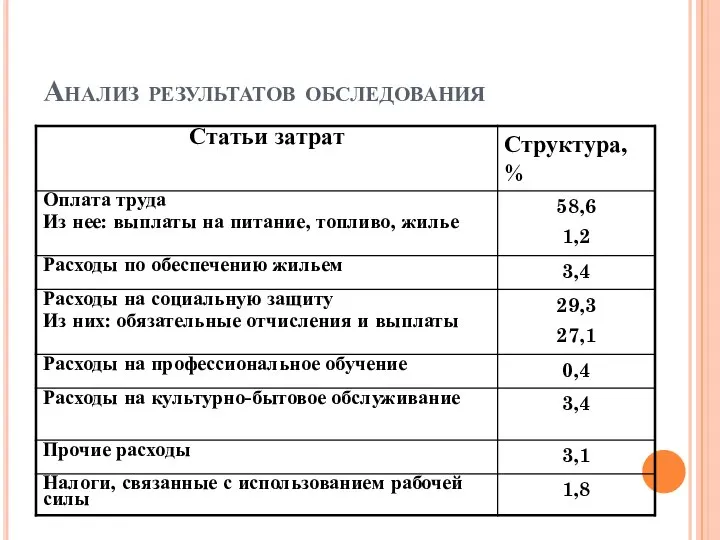

Слайд 12Анализ результатов обследования

Анализ результатов обследования

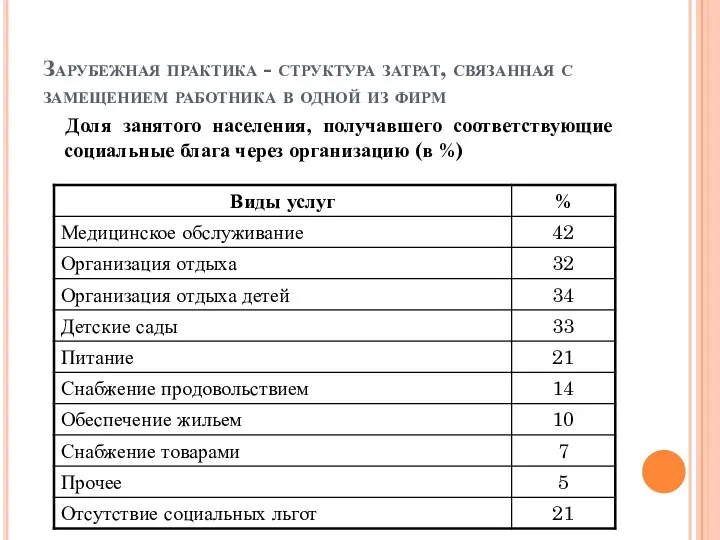

Слайд 13Зарубежная практика - структура затрат, связанная с замещением работника в одной из

Зарубежная практика - структура затрат, связанная с замещением работника в одной из

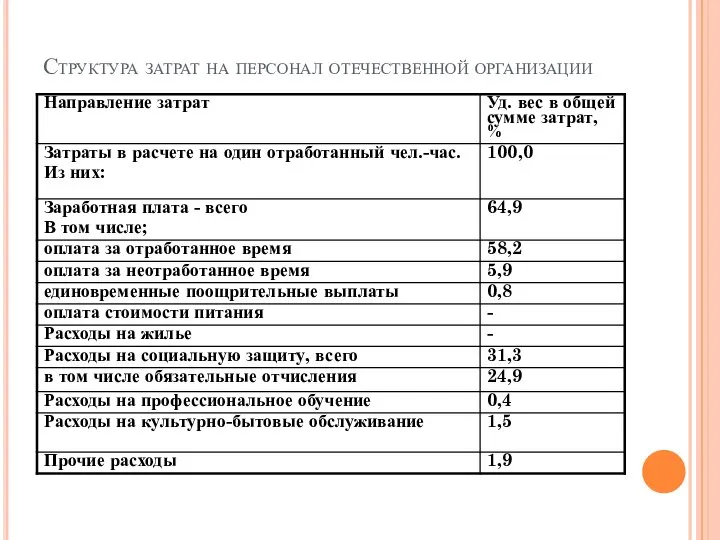

Слайд 14Структура затрат на персонал отечественной организации

Структура затрат на персонал отечественной организации

Слайд 15ФОНДЫ ЗАРАБОТНОЙ ПЛАТЫ

Часовой фонд заработной платы составляет оплата фактически отработанного времени и

ФОНДЫ ЗАРАБОТНОЙ ПЛАТЫ

Часовой фонд заработной платы составляет оплата фактически отработанного времени и

Слайд 16ВИДЫ ВЫПЛАТ, ПОДЛЕЖАЩИЕ ВКЛЮЧЕНИЮ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ (РАБОТ, УСЛУГ), СЛЕДУЮЩИЕ

Расходы на оплату

ВИДЫ ВЫПЛАТ, ПОДЛЕЖАЩИЕ ВКЛЮЧЕНИЮ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ (РАБОТ, УСЛУГ), СЛЕДУЮЩИЕ

Расходы на оплату

Слайд 17Не включаются в себестоимость продукции (работ, услуг):

премии за счет средств специального назначения

Не включаются в себестоимость продукции (работ, услуг):

премии за счет средств специального назначения

Слайд 18 ВОПРОС 2. АНАЛИЗ И ПЛАНИРОВАНИЕ ЗАТРАТ НА ПЕРСОНАЛ

Уровень заработной платы и

ВОПРОС 2. АНАЛИЗ И ПЛАНИРОВАНИЕ ЗАТРАТ НА ПЕРСОНАЛ

Уровень заработной платы и

Слайд 19Индекс переменного состава показывает, во сколько раз изменилась средняя заработная плата в

Индекс переменного состава показывает, во сколько раз изменилась средняя заработная плата в

Слайд 20Индекс фиксированного состава показывает как изменилась средняя заработная плата в отчетном периоде

Индекс фиксированного состава показывает как изменилась средняя заработная плата в отчетном периоде

Слайд 21Индекс структурных сдвигов показывает как изменилась средняя заработная плата в отчетном периоде

Индекс структурных сдвигов показывает как изменилась средняя заработная плата в отчетном периоде

Слайд 22Индекс переменного состава

Произведение индекса структурных сдвигов и индекса постоянного состава дает индекс

Индекс переменного состава

Произведение индекса структурных сдвигов и индекса постоянного состава дает индекс

Слайд 23АБСОЛЮТНЫЙ РАЗМЕР ИЗМЕНЕНИЯ СРЕДНЕЙ ЗАРАБОТНОЙ ПЛАТЫ В ОТЧЕТНОМ ПЕРИОДЕ ПО СРАВНЕНИЮ С

АБСОЛЮТНЫЙ РАЗМЕР ИЗМЕНЕНИЯ СРЕДНЕЙ ЗАРАБОТНОЙ ПЛАТЫ В ОТЧЕТНОМ ПЕРИОДЕ ПО СРАВНЕНИЮ С

Слайд 24Индекс изменения фонда заработной платы в целом определяется как сумма произведений средней

Индекс изменения фонда заработной платы в целом определяется как сумма произведений средней

Слайд 25Для определения изменения фонда заработной платы за счет отклонения ее уровня в

Для определения изменения фонда заработной платы за счет отклонения ее уровня в

Слайд 26Изменение фонда заработной платы за счет варьирования численности работников определяется путем введения

Изменение фонда заработной платы за счет варьирования численности работников определяется путем введения

Слайд 27Произведение двух последних индексов опять даст общий индекс изменения фонда заработной платы

Произведение двух последних индексов опять даст общий индекс изменения фонда заработной платы

Слайд 28РАЗНИЦА МЕЖДУ ЧИСЛИТЕЛЕМ И ЗНАМЕНАТЕЛЕМ В КАЖДОМ ИНДЕКСЕ ДАСТ АБСОЛЮТНОЕ ИЗМЕНЕНИЕ ФОНДА

РАЗНИЦА МЕЖДУ ЧИСЛИТЕЛЕМ И ЗНАМЕНАТЕЛЕМ В КАЖДОМ ИНДЕКСЕ ДАСТ АБСОЛЮТНОЕ ИЗМЕНЕНИЕ ФОНДА

Слайд 29НА ПРАКТИКЕ ЦЕЛЕСООБРАЗНО ИСЧИСЛЯТЬ ПОКАЗАТЕЛИ ОТКЛОНЕНИЯ ФАКТИЧЕСКОГО ФОНДА ЗАРАБОТНОЙ ПЛАТЫ ОТ ПЛАНОВОГО

НА ПРАКТИКЕ ЦЕЛЕСООБРАЗНО ИСЧИСЛЯТЬ ПОКАЗАТЕЛИ ОТКЛОНЕНИЯ ФАКТИЧЕСКОГО ФОНДА ЗАРАБОТНОЙ ПЛАТЫ ОТ ПЛАНОВОГО

Слайд 30ОТКЛОНЕНИЕ ФАКТИЧЕСКОГО ФОНДА ЗАРАБОТНОЙ ПЛАТЫ ОТ ПЛАНОВОГО

2.Под влиянием изменения средней заработной

ОТКЛОНЕНИЕ ФАКТИЧЕСКОГО ФОНДА ЗАРАБОТНОЙ ПЛАТЫ ОТ ПЛАНОВОГО

2.Под влиянием изменения средней заработной

Слайд 31Направления анализа использования трудовых ресурсов

Во-первых, целесообразно анализировать динамику затрат на персонал в

Направления анализа использования трудовых ресурсов

Во-первых, целесообразно анализировать динамику затрат на персонал в

Слайд 32ЭТАПЫ ПЛАНИРОВАНИЯ ЗАТРАТ НА ПЕРСОНАЛ

Анализ по подразделениям затрат за истекший год и

ЭТАПЫ ПЛАНИРОВАНИЯ ЗАТРАТ НА ПЕРСОНАЛ

Анализ по подразделениям затрат за истекший год и

Слайд 33Факторы, определяющие процесс планирования затрат на персонал

федеральное и местное законодательство,

предстоящие изменения

Факторы, определяющие процесс планирования затрат на персонал

федеральное и местное законодательство,

предстоящие изменения

Слайд 34Механизмами реализации плана затрат на персонал

являются изменение

численности персонала,

прямых статей

Механизмами реализации плана затрат на персонал

являются изменение

численности персонала,

прямых статей

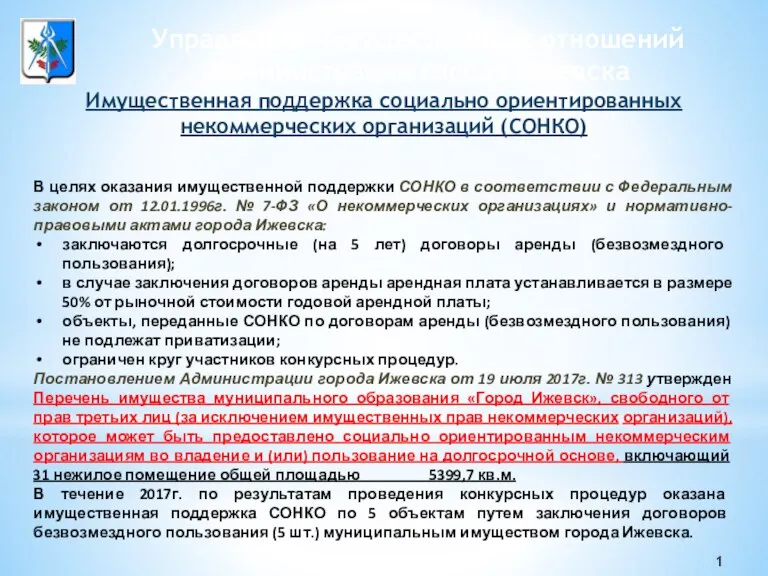

Имущественная поддержка социально ориентированных некоммерческих организаций (СОНКО)

Имущественная поддержка социально ориентированных некоммерческих организаций (СОНКО) Проблема утечки умов и её последствия для белорусской экономики

Проблема утечки умов и её последствия для белорусской экономики Экономическое устройство России

Экономическое устройство России Организация таможенной статистики внешней торговли в Канаде Выполнила: Гудимова К.С., студентка экономического факультета групп

Организация таможенной статистики внешней торговли в Канаде Выполнила: Гудимова К.С., студентка экономического факультета групп Экономические модели

Экономические модели Основные факторы, влияющие на развитие транспорта в регионе Балтийского моря

Основные факторы, влияющие на развитие транспорта в регионе Балтийского моря Семья как экономическая ячейка общества

Семья как экономическая ячейка общества Инвестиционные проекты Группы компаний Сигма в Республике Башкортостан

Инвестиционные проекты Группы компаний Сигма в Республике Башкортостан Метод группировки Подготовила: Клеутина С.А. Группа МЭ-092

Метод группировки Подготовила: Клеутина С.А. Группа МЭ-092 Функционирование любой социально-экономической системы

Функционирование любой социально-экономической системы Оценка экономических условий для реализации энергетических проектов торфяной промышленности в регионах России

Оценка экономических условий для реализации энергетических проектов торфяной промышленности в регионах России Примеры по теме: НДС, акцизы

Примеры по теме: НДС, акцизы Понятие технологии

Понятие технологии Экономический рост

Экономический рост Основы экономики

Основы экономики Этапы развития экономической теории и методы науки

Этапы развития экономической теории и методы науки Конфликтные модели общества

Конфликтные модели общества Кадровый потенциал системы управления национальной экономикой. (Лекция 7)

Кадровый потенциал системы управления национальной экономикой. (Лекция 7) Маркетинговое исследование для предприятий по производству цемента в Республике Беларусь

Маркетинговое исследование для предприятий по производству цемента в Республике Беларусь Маркс и марксизм

Маркс и марксизм Спрос и предложение на рынке услуг физического капитала в краткосрочном и долгосрочном периоде

Спрос и предложение на рынке услуг физического капитала в краткосрочном и долгосрочном периоде Эра робототехника

Эра робототехника Эластичность спроса и предложения

Эластичность спроса и предложения Возникновение и развитие банков

Возникновение и развитие банков Монополистическая конкуренция

Монополистическая конкуренция Основы экономики

Основы экономики Практика. Методика комплексных социально-экономико-географических исследований

Практика. Методика комплексных социально-экономико-географических исследований Экономика предприятия

Экономика предприятия