- Неоклассическая и неокейнсианская теория формирования ставки процента

Содержание

- 2. Экономической основой процента, с точки зрения неоклассиков, является более высокая оценка людьми сегодняшних благ по сравнению

- 3. Определение процента как цены за воздержание индивида от сегодняшнего потребления благ, впервые было дано виднейшим представителем

- 4. Временнóе предпочтение может быть выражено относительно в виде нормы межвременнóго предпочтения. Норма межвременнóго предпочтения может быть

- 5. Домашние хозяйства, имея положительную норму временнóго предпочтения, предлагают сбережения на рынке ссудного капитала, исходя из предельных

- 6. Каждая фирма предъявляет спрос на сбережения домашних хозяйств в зависимости от предельной производительности капитала, измеряемой доходом

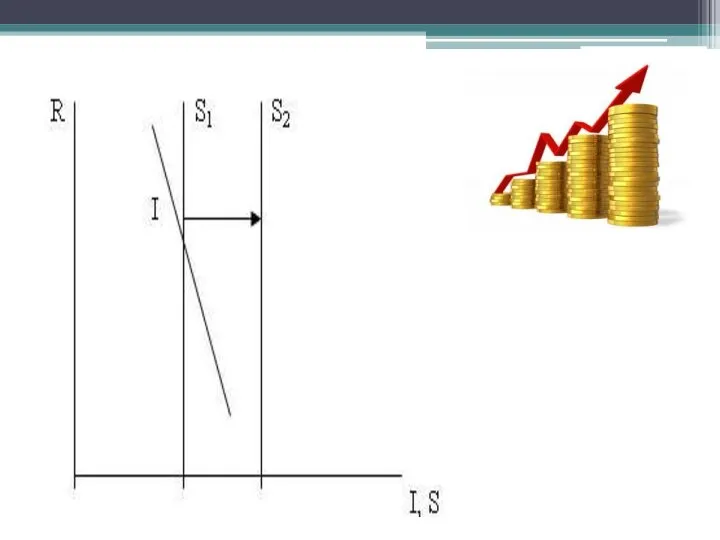

- 7. При равновесной ставке процента (ie) предельные издержки упущенных возможностей домашних хозяйств (МОС) совпадают с доходом от

- 8. Представители неокейнсианской теории: американские экономисты — П. Самуэльсон, JI. Лернер, С. Харрис, Э. Хансен, Дж. Гэлбрейт.

- 9. Ставка процента формируется не на рынке заемных средств в результате соотношения инвестиций и сбережений, а на

- 12. Скачать презентацию

Слайд 2Экономической основой процента, с точки зрения неоклассиков, является более высокая оценка людьми

Экономической основой процента, с точки зрения неоклассиков, является более высокая оценка людьми

Слайд 3Определение процента как цены за воздержание индивида от сегодняшнего потребления благ, впервые

Определение процента как цены за воздержание индивида от сегодняшнего потребления благ, впервые

Слайд 4Временнóе предпочтение может быть выражено относительно в виде нормы межвременнóго предпочтения.

Норма межвременнóго

Временнóе предпочтение может быть выражено относительно в виде нормы межвременнóго предпочтения.

Норма межвременнóго

Слайд 5Домашние хозяйства, имея положительную норму временнóго предпочтения, предлагают сбережения на рынке ссудного

Домашние хозяйства, имея положительную норму временнóго предпочтения, предлагают сбережения на рынке ссудного

Слайд 6Каждая фирма предъявляет спрос на сбережения домашних хозяйств в зависимости от предельной

Каждая фирма предъявляет спрос на сбережения домашних хозяйств в зависимости от предельной

Слайд 7При равновесной ставке процента (ie) предельные издержки упущенных возможностей домашних хозяйств (МОС)

При равновесной ставке процента (ie) предельные издержки упущенных возможностей домашних хозяйств (МОС)

Слайд 8Представители неокейнсианской теории: американские экономисты — П. Самуэльсон, JI. Лернер, С. Харрис,

Представители неокейнсианской теории: американские экономисты — П. Самуэльсон, JI. Лернер, С. Харрис,

Слайд 9Ставка процента формируется не на рынке заемных средств в результате соотношения инвестиций

Ставка процента формируется не на рынке заемных средств в результате соотношения инвестиций

Место и роль Германии в мировой экономике

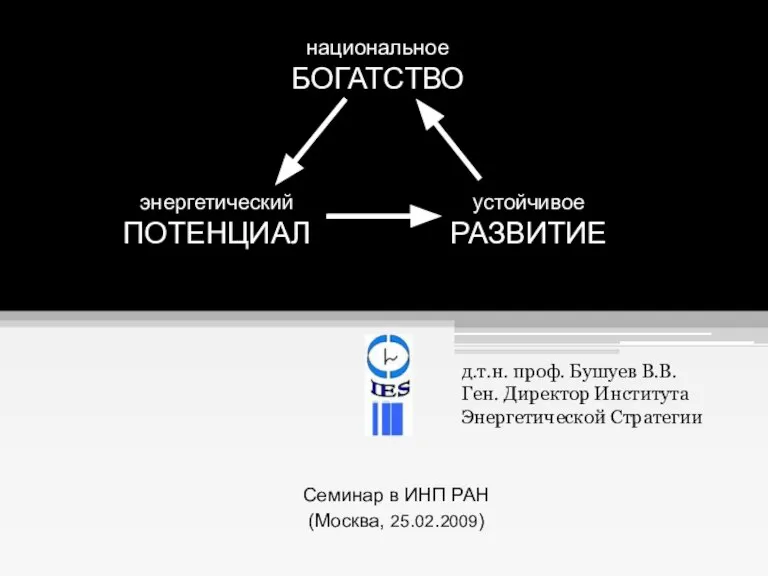

Место и роль Германии в мировой экономике Национальное богатство

Национальное богатство Траст

Траст All Best Universal Absolutely Always

All Best Universal Absolutely Always Формы организации бизнеса

Формы организации бизнеса Оценка эффективности планирования производства

Оценка эффективности планирования производства ОАО «Домостроитель» как пример успешного сотрудничества с иностранной компанией

ОАО «Домостроитель» как пример успешного сотрудничества с иностранной компанией Ключевые принципы, лежащие в основе концепции нового эффективного контракта для ППС ДГТУ

Ключевые принципы, лежащие в основе концепции нового эффективного контракта для ППС ДГТУ Международное движение капитала. Тема 6

Международное движение капитала. Тема 6 Реализованные инвестиционные проекты

Реализованные инвестиционные проекты Would be humanity able to solve food problem by reducing population growth to a minimum?

Would be humanity able to solve food problem by reducing population growth to a minimum? Макроэкономическое равновесие: методы анализа (AD - AS)

Макроэкономическое равновесие: методы анализа (AD - AS) АО СПМБМ Малахит

АО СПМБМ Малахит Геополитическая трансформация Болгарии. Образ туристской дестинации

Геополитическая трансформация Болгарии. Образ туристской дестинации Презентация по экономики Кочетышкин А Е

Презентация по экономики Кочетышкин А Е Интенсив Экономика

Интенсив Экономика Методы автоматизации производства

Методы автоматизации производства Контрольная работа для студентов заочного отделения. Экономика

Контрольная работа для студентов заочного отделения. Экономика Организация международной торговли

Организация международной торговли Непрофильные активы предприятий Холдинга ЕВРОЦЕМЕНТ груп

Непрофильные активы предприятий Холдинга ЕВРОЦЕМЕНТ груп Проект ДПИ в Республике Союз Мьянма

Проект ДПИ в Республике Союз Мьянма Маржинальный анализ. Анализ факторов изменения точки безубыточности

Маржинальный анализ. Анализ факторов изменения точки безубыточности Основы теории рынка. Лекция 3

Основы теории рынка. Лекция 3 История и тенденции развития в управлении проектом

История и тенденции развития в управлении проектом Общественное здоровье как экономическая категория

Общественное здоровье как экономическая категория Постиндустриальное общество. Глобализация жизни человечества

Постиндустриальное общество. Глобализация жизни человечества Основной капитал предприятия

Основной капитал предприятия Ограниченность возможностей рынка

Ограниченность возможностей рынка