- Маржинальный анализ. Анализ факторов изменения точки безубыточности

Содержание

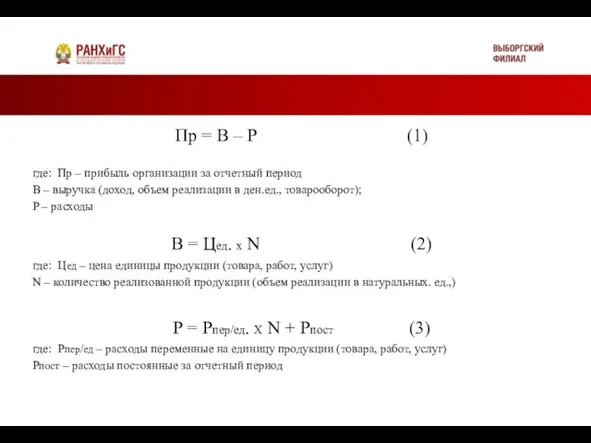

- 2. Подзаголовок Пр = В – Р (1) где: Пр – прибыль организации за отчетный период В

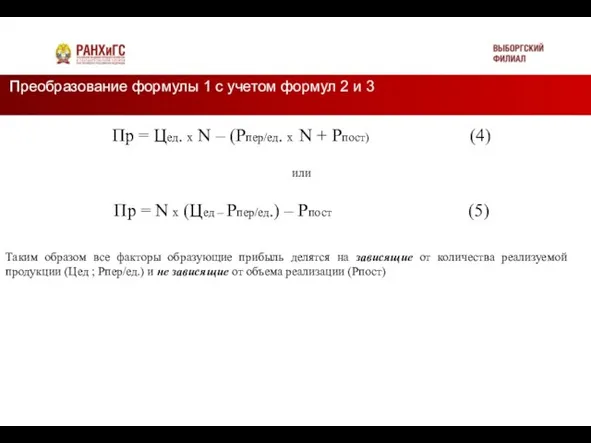

- 3. Преобразование формулы 1 с учетом формул 2 и 3 Подзаголовок Пр = Цед. х N –

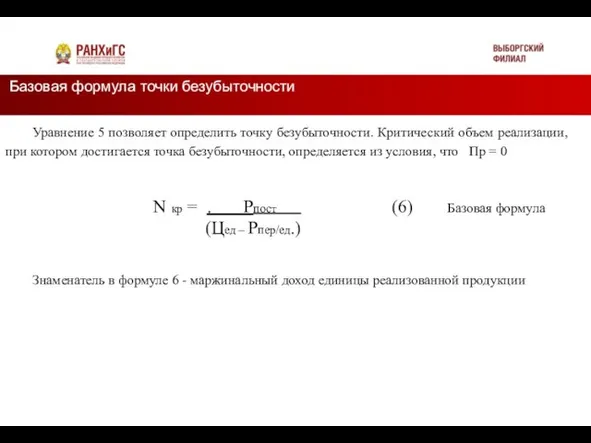

- 4. Базовая формула точки безубыточности Подзаголовок Уравнение 5 позволяет определить точку безубыточности. Критический объем реализации, при котором

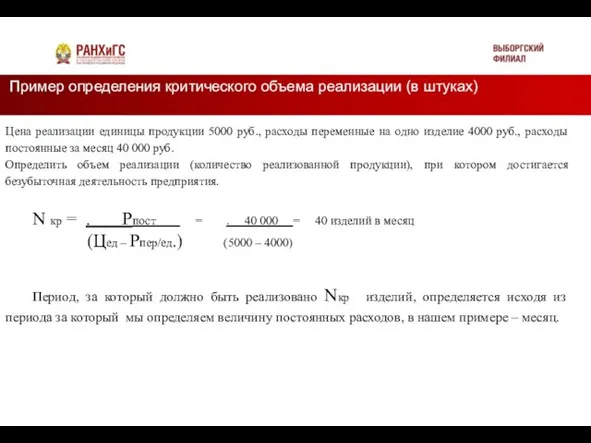

- 5. Пример определения критического объема реализации (в штуках) Подзаголовок Цена реализации единицы продукции 5000 руб., расходы переменные

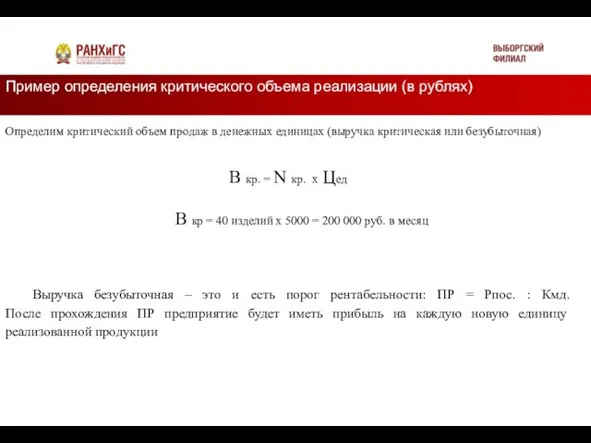

- 6. Пример определения критического объема реализации (в рублях) Подзаголовок Определим критический объем продаж в денежных единицах (выручка

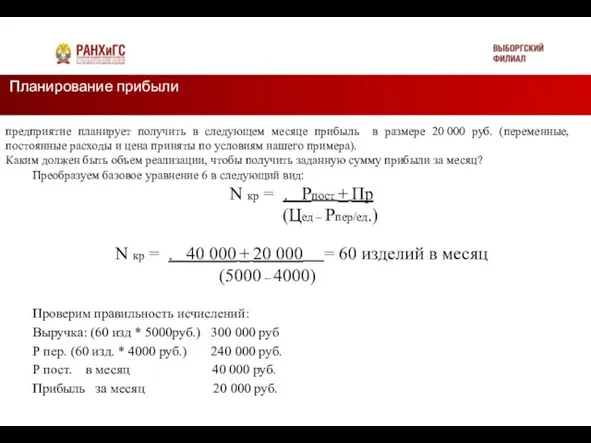

- 7. Планирование прибыли Подзаголовок предприятие планирует получить в следующем месяце прибыль в размере 20 000 руб. (переменные,

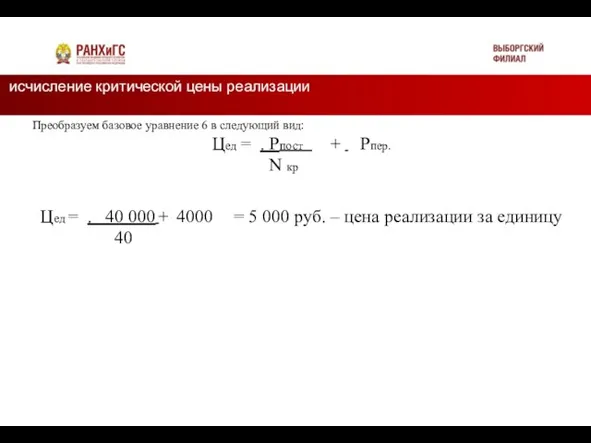

- 8. исчисление критической цены реализации Подзаголовок Преобразуем базовое уравнение 6 в следующий вид: Цед = . Рпост

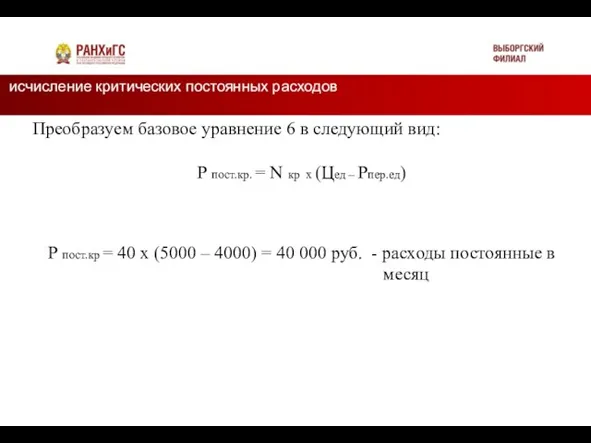

- 9. исчисление критических постоянных расходов Подзаголовок Преобразуем базовое уравнение 6 в следующий вид: Р пост.кр. = N

- 11. Скачать презентацию

Слайд 3 Преобразование формулы 1 с учетом формул 2 и 3

Подзаголовок

Пр = Цед.

Преобразование формулы 1 с учетом формул 2 и 3

Подзаголовок

Пр = Цед.

Слайд 4 Базовая формула точки безубыточности

Подзаголовок

Уравнение 5 позволяет определить точку безубыточности. Критический объем

Базовая формула точки безубыточности

Подзаголовок

Уравнение 5 позволяет определить точку безубыточности. Критический объем

Слайд 5 Пример определения критического объема реализации (в штуках)

Подзаголовок

Цена реализации единицы продукции 5000

Пример определения критического объема реализации (в штуках)

Подзаголовок

Цена реализации единицы продукции 5000

Слайд 6Пример определения критического объема реализации (в рублях)

Подзаголовок

Определим критический объем продаж в денежных

Пример определения критического объема реализации (в рублях)

Подзаголовок

Определим критический объем продаж в денежных

Слайд 7 Планирование прибыли

Подзаголовок

предприятие планирует получить в следующем месяце прибыль в размере 20 000

Планирование прибыли

Подзаголовок

предприятие планирует получить в следующем месяце прибыль в размере 20 000

Слайд 8 исчисление критической цены реализации

Подзаголовок

Преобразуем базовое уравнение 6 в следующий вид:

Цед =

исчисление критической цены реализации

Подзаголовок

Преобразуем базовое уравнение 6 в следующий вид:

Цед =

Слайд 9 исчисление критических постоянных расходов

Подзаголовок

Преобразуем базовое уравнение 6 в следующий вид:

Р пост.кр.

исчисление критических постоянных расходов

Подзаголовок

Преобразуем базовое уравнение 6 в следующий вид:

Р пост.кр.

Формирование внешнеторговой политики и внешнеторгового законодательства

Формирование внешнеторговой политики и внешнеторгового законодательства Хозяйство и экономика страны

Хозяйство и экономика страны Роль экономики в жизни общества. Экономика как подсистема общества

Роль экономики в жизни общества. Экономика как подсистема общества Марксизм и маржинализм

Марксизм и маржинализм От чего зависит предложение товара

От чего зависит предложение товара Накопление капитала и экономический рост. Тема 9

Накопление капитала и экономический рост. Тема 9 Предложение по формированию концепции создания фонда Труда и социальной поддержки

Предложение по формированию концепции создания фонда Труда и социальной поддержки Экономика. Тренировочные задания

Экономика. Тренировочные задания Найти свою нишу. Рекомендации к конструированию муниципальных проектов

Найти свою нишу. Рекомендации к конструированию муниципальных проектов Международные дела. Пандемия и рецессия 2020-2021

Международные дела. Пандемия и рецессия 2020-2021 Типы рыночных структур

Типы рыночных структур ВВП

ВВП Общее равновесие на тов и ден рынках. Кривая IS-LM

Общее равновесие на тов и ден рынках. Кривая IS-LM Предмет и метод экономической теории

Предмет и метод экономической теории Международные валютные отношения (МВО)

Международные валютные отношения (МВО) Акцизы

Акцизы Моя спеціальність - економіст

Моя спеціальність - економіст Sterling reverses losses after falling to two-month low

Sterling reverses losses after falling to two-month low Штатная структкра персонала

Штатная структкра персонала Фотография рабочего дня

Фотография рабочего дня Конкурентоспособность национальных экономик и регионов

Конкурентоспособность национальных экономик и регионов Эффект колеи в территориальной структуре хозяйства Курганской области

Эффект колеи в территориальной структуре хозяйства Курганской области Классификация налогов

Классификация налогов Експорт та імпорт Великої Британії

Експорт та імпорт Великої Британії Макроэкономическое равновесие: методы анализа (AD - AS)

Макроэкономическое равновесие: методы анализа (AD - AS) Тема 15. Хозяйственная система социализма после Второй Мировой войны и ее кризис

Тема 15. Хозяйственная система социализма после Второй Мировой войны и ее кризис Рынок труда

Рынок труда Российские новости в экономике

Российские новости в экономике