- Управление производственными затратами на наукоемком производстве

Содержание

- 2. Управление производственными затратами на наукоемком производстве Лекция 2

- 3. Лекция 2 Тема: «Системный подход в управлении затратами на наукоемком предприятии» Сущность системного подхода к управлению

- 4. Состав обеспечивающих подсистем системы управления затратами наукоемкого предприятия 1. Классификаторы объектов установления затрат и задач, связанных

- 5. Подсистема «Классификаторы объектов затрат» Назначение данной подсистемы заключается в том, что требуется систематизировать все объекты, на

- 6. Систематизация объектов - в отношении объекта исследования (разработки), определяя перечень его структурных элементов для установления затрат;

- 7. Задачи, связанные с управлением затратами Каждая группа задач при ее реализации на разных уровнях управления (стратегическом,

- 8. Управление затратами и бюджет Эффективность управления затратами НИОКР непосредственным образом зависит от организации процесса управления при

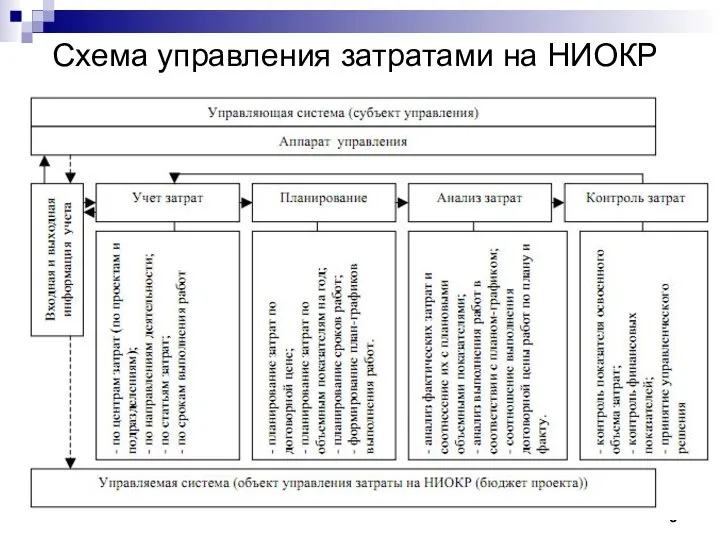

- 9. Схема управления затратами на НИОКР

- 10. Методическая подсистема Методическая подсистема включает используемые в практике планирования затрат методы и разработанные методики. При планировании

- 11. Нормативный метод Нормативный метод основан на использовании максимально возможно числа различных норм и нормативов, по которым

- 12. Параметрический метод Параметрический метод базируется на определении суммы затрат, исходя из задаваемых значений параметров инновационного объекта

- 13. Метод прямого счета Метод прямого счета состоит в детальном расчете затрат на каждый элемент объекта, на

- 14. Метод аналогов Метод аналогов заключается в использовании данных о затратах по ранее выполненным инновационным работам, аналогичным

- 15. Метод НИР-мультипликатора Метод НИР-мультипликатора позволяет определить потребность в инвестиционных затратах при осуществлении инновационной деятельности.

- 16. Метод определения затрат по удельным технико-экономическим показателям Метод определения затрат по удельным технико-экономическим показателям основан на

- 17. Метод Т.Райта В начале освоения новых изделий производственный процесс характеризуется высокими затратами трудовых и материальных ресурсов.

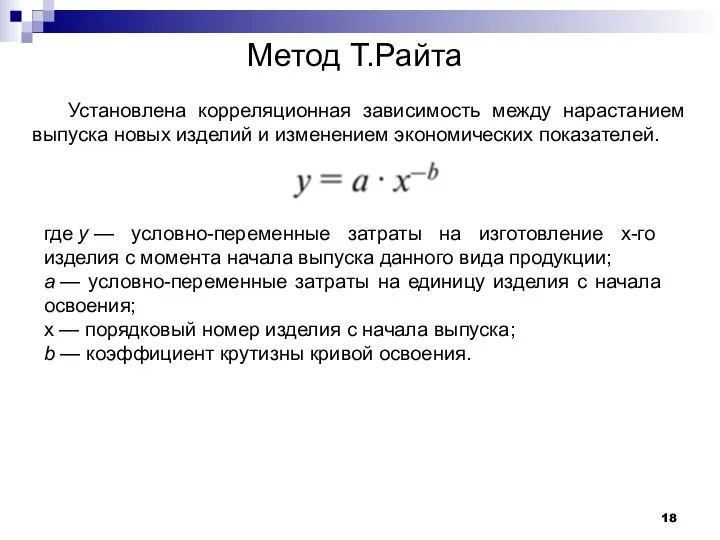

- 18. Метод Т.Райта Установлена корреляционная зависимость между нарастанием выпуска новых изделий и изменением экономических показателей. где у

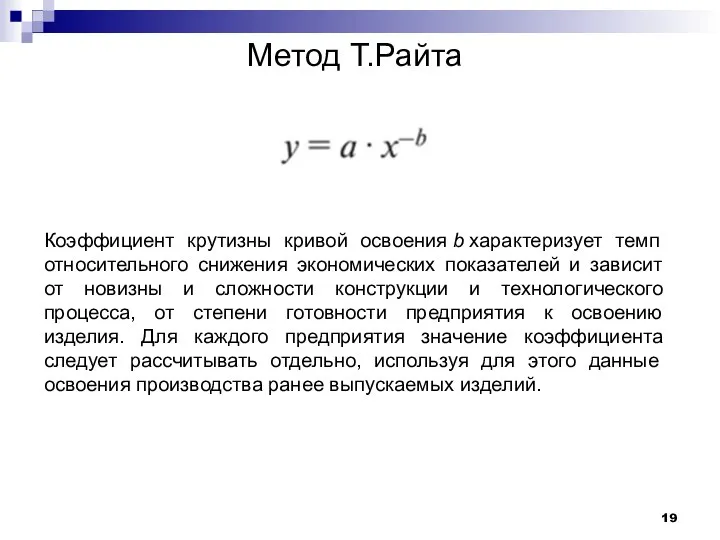

- 19. Метод Т.Райта Коэффициент крутизны кривой освоения b характеризует темп относительного снижения экономических показателей и зависит от

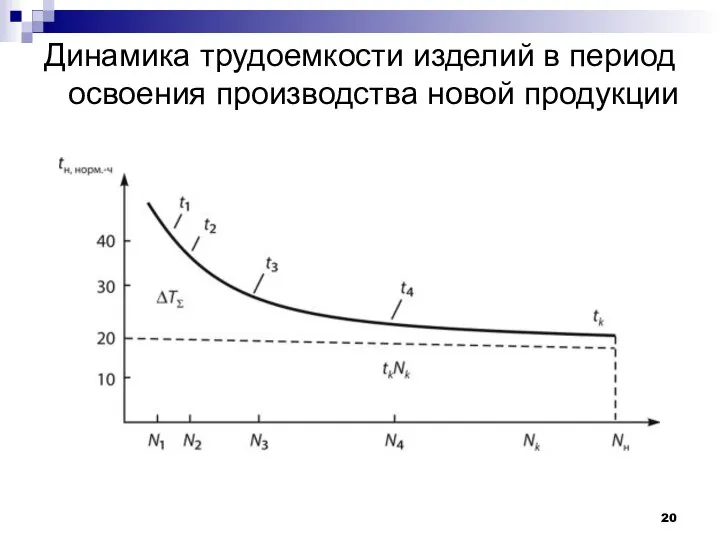

- 20. Динамика трудоемкости изделий в период освоения производства новой продукции

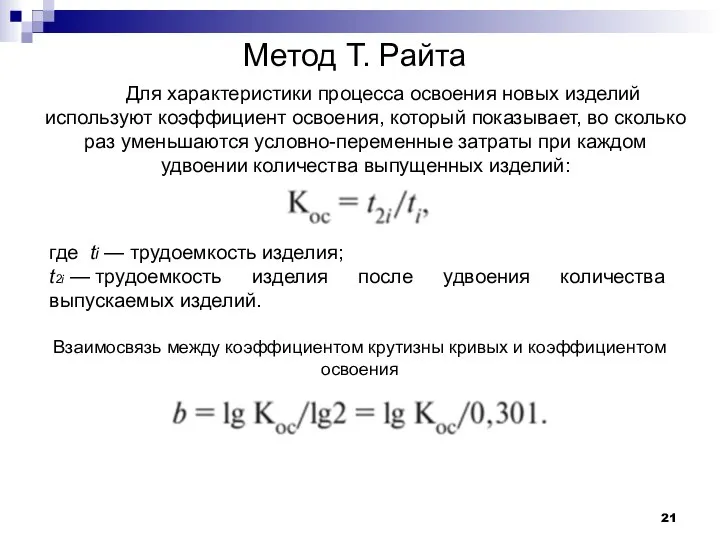

- 21. Метод Т. Райта Для характеристики процесса освоения новых изделий используют коэффициент освоения, который показывает, во сколько

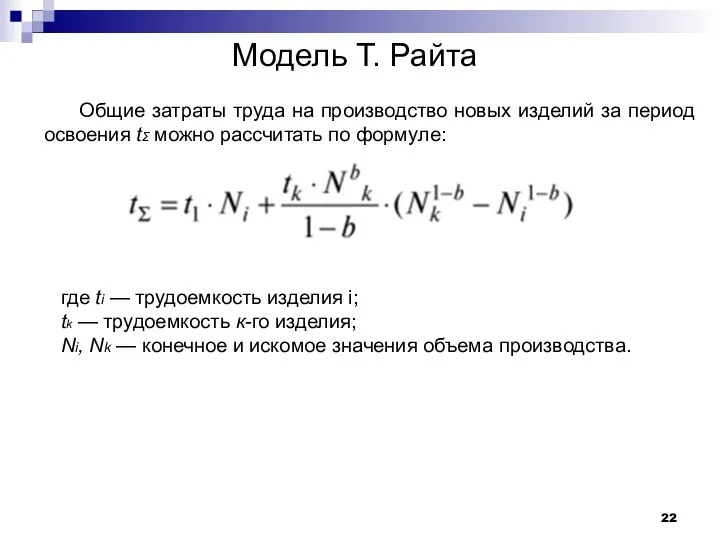

- 22. Модель Т. Райта Общие затраты труда на производство новых изделий за период освоения tΣ можно рассчитать

- 23. Метод бенчмаркинга При планировании общей суммы затрат на инновационную деятельность целесообразно использовать метод межфирменных сравнений либо

- 24. Информационная подсистема Назначение информационной подсистемы системы управления затратами заключается в информационном обеспечении процесса. Информационная подсистема включает:

- 25. Содержание справочных данных Создаваемые справочные данные на базе аналогов должны содержать следящие элементы: — аналоги с

- 26. Организационная подсистема Организационная подсистема включает перечень организационных документов, регламентирующих процесс установления, анализа, корректировки плановых затрат, развитие

- 28. Скачать презентацию

Слайд 3Лекция 2

Тема: «Системный подход в управлении затратами на наукоемком предприятии»

Сущность системного

Лекция 2

Тема: «Системный подход в управлении затратами на наукоемком предприятии»

Сущность системного

Слайд 4Состав обеспечивающих подсистем системы управления затратами наукоемкого предприятия

1. Классификаторы объектов установления

Состав обеспечивающих подсистем системы управления затратами наукоемкого предприятия

1. Классификаторы объектов установления

Слайд 5Подсистема «Классификаторы объектов затрат»

Назначение данной подсистемы заключается в том, что требуется систематизировать

Подсистема «Классификаторы объектов затрат»

Назначение данной подсистемы заключается в том, что требуется систематизировать

Слайд 6Систематизация объектов

- в отношении объекта исследования (разработки), определяя перечень его структурных элементов

Систематизация объектов

- в отношении объекта исследования (разработки), определяя перечень его структурных элементов

Слайд 7Задачи, связанные с управлением затратами

Каждая группа задач при ее реализации на разных

Задачи, связанные с управлением затратами

Каждая группа задач при ее реализации на разных

Слайд 8Управление затратами и бюджет

Эффективность управления затратами НИОКР непосредственным образом зависит от организации

Управление затратами и бюджет

Эффективность управления затратами НИОКР непосредственным образом зависит от организации

Слайд 9Схема управления затратами на НИОКР

Схема управления затратами на НИОКР

Слайд 10Методическая подсистема

Методическая подсистема включает используемые в практике планирования затрат методы и разработанные

Методическая подсистема

Методическая подсистема включает используемые в практике планирования затрат методы и разработанные

Слайд 11Нормативный метод

Нормативный метод основан на использовании максимально возможно числа различных норм и

Нормативный метод

Нормативный метод основан на использовании максимально возможно числа различных норм и

Слайд 12Параметрический метод

Параметрический метод базируется на определении суммы затрат, исходя из задаваемых значений

Параметрический метод

Параметрический метод базируется на определении суммы затрат, исходя из задаваемых значений

Слайд 13Метод прямого счета

Метод прямого счета состоит в детальном расчете затрат на каждый

Метод прямого счета

Метод прямого счета состоит в детальном расчете затрат на каждый

Слайд 14Метод аналогов

Метод аналогов заключается в использовании данных о затратах по ранее выполненным

Метод аналогов

Метод аналогов заключается в использовании данных о затратах по ранее выполненным

Слайд 15Метод НИР-мультипликатора

Метод НИР-мультипликатора позволяет определить потребность в инвестиционных затратах при осуществлении инновационной

Метод НИР-мультипликатора

Метод НИР-мультипликатора позволяет определить потребность в инвестиционных затратах при осуществлении инновационной

Слайд 16Метод определения затрат по удельным технико-экономическим показателям

Метод определения затрат по удельным технико-экономическим

Метод определения затрат по удельным технико-экономическим показателям

Метод определения затрат по удельным технико-экономическим

Слайд 17Метод Т.Райта

В начале освоения новых изделий производственный процесс характеризуется высокими затратами трудовых

Метод Т.Райта

В начале освоения новых изделий производственный процесс характеризуется высокими затратами трудовых

Слайд 18Метод Т.Райта

Установлена корреляционная зависимость между нарастанием выпуска новых изделий и изменением экономических

Метод Т.Райта

Установлена корреляционная зависимость между нарастанием выпуска новых изделий и изменением экономических

Слайд 19Метод Т.Райта

Коэффициент крутизны кривой освоения b характеризует темп относительного снижения экономических показателей и зависит

Метод Т.Райта

Коэффициент крутизны кривой освоения b характеризует темп относительного снижения экономических показателей и зависит

Слайд 20Динамика трудоемкости изделий в период освоения производства новой продукции

Динамика трудоемкости изделий в период освоения производства новой продукции

Слайд 21Метод Т. Райта

Для характеристики процесса освоения новых изделий используют коэффициент освоения, который

Метод Т. Райта

Для характеристики процесса освоения новых изделий используют коэффициент освоения, который

Слайд 22Модель Т. Райта

Общие затраты труда на производство новых изделий за период освоения tΣ можно

Модель Т. Райта

Общие затраты труда на производство новых изделий за период освоения tΣ можно

Слайд 23Метод бенчмаркинга

При планировании общей суммы затрат на инновационную деятельность целесообразно использовать метод

Метод бенчмаркинга

При планировании общей суммы затрат на инновационную деятельность целесообразно использовать метод

Слайд 24Информационная подсистема

Назначение информационной подсистемы системы управления затратами заключается в информационном обеспечении процесса.

Информационная подсистема

Назначение информационной подсистемы системы управления затратами заключается в информационном обеспечении процесса.

Слайд 25Содержание справочных данных

Создаваемые справочные данные на базе аналогов должны содержать следящие элементы:

Содержание справочных данных

Создаваемые справочные данные на базе аналогов должны содержать следящие элементы:

Слайд 26Организационная подсистема

Организационная подсистема включает перечень организационных документов, регламентирующих процесс установления, анализа, корректировки

Организационная подсистема

Организационная подсистема включает перечень организационных документов, регламентирующих процесс установления, анализа, корректировки

Трудовые ресурсы и безработица

Трудовые ресурсы и безработица Политика занятости. Теория инсайдеров – аутсайдеров. Эффект гистерезиса

Политика занятости. Теория инсайдеров – аутсайдеров. Эффект гистерезиса Экономический кризис (экономические и промышленно-финансовые потрясения)

Экономический кризис (экономические и промышленно-финансовые потрясения) Ирвинг Фишер

Ирвинг Фишер Задачи ценообразования

Задачи ценообразования Нефтяная промышленность Казахстана

Нефтяная промышленность Казахстана Кругооборот экономических благ

Кругооборот экономических благ Типы экономических систем

Типы экономических систем Роль экономики в жизни общества и государства

Роль экономики в жизни общества и государства Экономика мира. Россия в международной экономике

Экономика мира. Россия в международной экономике Физиократы

Физиократы Регламентированные процедуры организации проведения аудита систем управления производственной, промышленной безопасности

Регламентированные процедуры организации проведения аудита систем управления производственной, промышленной безопасности Занятость и безработица

Занятость и безработица Процессы глобализации и интеграции

Процессы глобализации и интеграции Теория систем и системный анализ в экономике. Модели структурной динамики системы

Теория систем и системный анализ в экономике. Модели структурной динамики системы Управление проектами - понятие и процессы

Управление проектами - понятие и процессы Частные и экономические блага. Роль государства в экономике

Частные и экономические блага. Роль государства в экономике Организация работы и расчет экономических показателей участка механической обработки

Организация работы и расчет экономических показателей участка механической обработки Анализ равновесия в экономике при изменяющихся процентных ставках (функция IS)

Анализ равновесия в экономике при изменяющихся процентных ставках (функция IS) Деятельность человечества и глобальные экологические проблемы

Деятельность человечества и глобальные экологические проблемы Модель социальной работы на предприятиях в Японии

Модель социальной работы на предприятиях в Японии Соглашение о взаимном сотрудничестве в области строительства на территории Ставропольского края импортного производства

Соглашение о взаимном сотрудничестве в области строительства на территории Ставропольского края импортного производства Производство синтетической и полусинтетической нефти в Канаде

Производство синтетической и полусинтетической нефти в Канаде Бухгалтерский баланс

Бухгалтерский баланс Шляхи активізації інвестування

Шляхи активізації інвестування Время предпринимательства: глобальный кризис и его перспективы для малого и среднего бизнеса в России

Время предпринимательства: глобальный кризис и его перспективы для малого и среднего бизнеса в России Планирование бизнеса

Планирование бизнеса Структура экономики. Типы экономических систем

Структура экономики. Типы экономических систем