- Организация и оплата труда в торговле. Вознаграждение персонала. Вопрос 1. Тема 6

Содержание

- 2. Тема 6. Вознаграждение за труд

- 3. План: Вопрос 1. Вознаграждение персонала: понятие, виды, принципы Вопрос 2. Сущность и функции заработной платы Вопрос

- 4. Вопрос 1. Вознаграждение персонала: понятие, виды, принципы

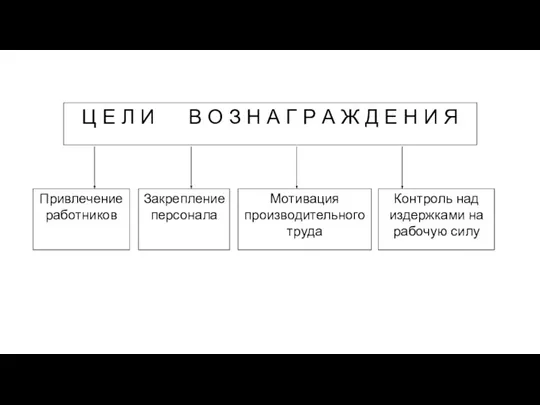

- 5. Вознаграждение за труд – система оценки труда каждого работника и персонала организации в целом.

- 7. Ключевая цель – стимулировать поведение сотрудников на достижение стратегических задач компании.

- 8. Вознаграждение персонала: с точки зрения работодателя – это все затраты, которые несет работодатель в связи с

- 9. Внутреннее вознаграждение дает сама работа: - чувство достижения результата, - содержательности и значимости выполняемой работы, самоуважения,

- 10. Внешнее вознаграждение возникает не от самой работы, а дается организацией: - продвижение по службе, - похвалы

- 11. Вознаграждение применяют в индивидуальной и коллективной формах.

- 12. Виды вознаграждения: * материальное: - денежное; - неденежное; *нематериальное: - социальное; - моральное; - творческое.

- 13. Стимул – это обстоятельство, которое, затрагивая интересы работника, становится для него субъективно значимой побудительной силой к

- 14. 1. Материальные - стимулы, включенные в систему товарно-денежных отношений: а) денежные - зарплата; различного рода премии,

- 15. 2. Нематериальные – стимулы, не включенные в систему товарно-денежных отношений: а) социальные – связаны с потребностями

- 16. б) моральные – связаны с потребностями в уважении со стороны коллектива, в признании человека как работника,

- 17. Личное признание подразумевает, что особо отличившиеся работники будут отмечены в специальных докладах руководству организации; могут быть

- 18. в) творческие – связаны с потребностями в самореализации, самосовершенствовании и самовыражении (стимулом выступает сам процесс труда,

- 19. В зависимости от направленности выделяют стимулы: 1. Поощряющие (положительного действия); 2. Негативные (блокирующего действия) – санкции

- 20. В зависимости от объекта стимулирования: 1. индивидуальные; 2. коллективные; 3. общественные стимулы.

- 21. Затраты работодателя на рабочую силу (рекомендации Международной организации труда (МОТ)): - денежное вознаграждение за труд; -

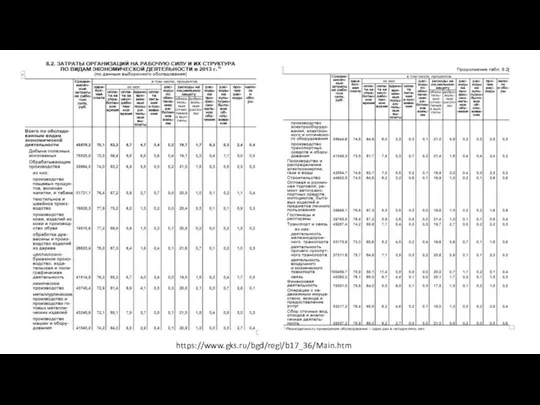

- 22. https://www.gks.ru/bgd/regl/b17_36/Main.htm

- 23. Экономическая сущность взносов во внебюджетные социальные фонды: это – отложенная заработная плата

- 24. Важнейшая реформа налогообложения труда произошла в 2001 году: - прогрессивная шкала по подоходному налогу была заменена

- 25. Единый социальный налог, который заменял собой страховые взносы во внебюджетные фонды: ПФР, ФСС (кроме взносов на

- 26. При этом совокупный объем взносов первоначально был сохранен на уровне 26%. С 2011 года совокупный размер

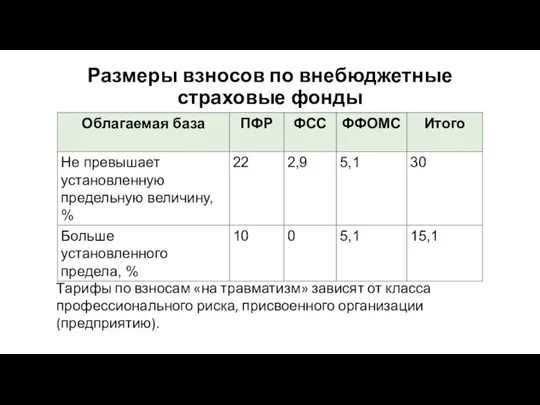

- 27. Размеры взносов по внебюджетные страховые фонды Тарифы по взносам «на травматизм» зависят от класса профессионального риска,

- 28. С 2017 года страховые взносы переданы под контроль налоговых органов. (Федеральный закон «О внесении изменений в

- 29. С 1 января 2017 года все положения, связанные с исчислением и уплатой страховых взносов, перенесены в

- 30. Власти решили полностью изменить систему уплаты страховых взносов. в 2017 году все компании наряду со взносами

- 31. Принципы вознаграждения: * соответствие требованиям законодательства; * комплексность (включение всех видов вознаграждения); * сочетание индивидуальных и

- 32. Правила организации вознаграждения: * осуществлять премирование или моральное поощрение достаточно оперативно, с тем, чтобы не была

- 33. Оплата труда представляет собой совокупность средств, выплачиваемых работникам, как состоящим, так и не состоящим в списочном

- 34. Для работодателя расходы на заработную плату составляют существенную часть издержек, и он заинтересован в их минимизации.

- 36. Скачать презентацию

Слайд 3План:

Вопрос 1. Вознаграждение персонала: понятие, виды, принципы

Вопрос 2. Сущность и функции заработной

План: Вопрос 1. Вознаграждение персонала: понятие, виды, принципы Вопрос 2. Сущность и функции заработной

Слайд 4Вопрос 1.

Вознаграждение персонала: понятие, виды, принципы

Вопрос 1.

Вознаграждение персонала: понятие, виды, принципы

Слайд 5Вознаграждение за труд –

система оценки труда каждого работника и персонала организации

Вознаграждение за труд – система оценки труда каждого работника и персонала организации

Слайд 7Ключевая цель –

стимулировать поведение сотрудников на достижение стратегических задач компании.

Ключевая цель –

стимулировать поведение сотрудников на достижение стратегических задач компании.

Слайд 8Вознаграждение персонала:

с точки зрения работодателя – это все затраты, которые несет работодатель

Вознаграждение персонала: с точки зрения работодателя – это все затраты, которые несет работодатель

Слайд 9Внутреннее вознаграждение дает сама работа:

- чувство достижения результата,

- содержательности и

Внутреннее вознаграждение дает сама работа: - чувство достижения результата, - содержательности и

Слайд 10Внешнее вознаграждение возникает не от самой работы, а дается организацией:

- продвижение

Внешнее вознаграждение возникает не от самой работы, а дается организацией: - продвижение

Слайд 11Вознаграждение применяют в индивидуальной и коллективной формах.

Вознаграждение применяют в индивидуальной и коллективной формах.

Слайд 12Виды вознаграждения:

* материальное:

- денежное;

- неденежное;

*нематериальное:

- социальное;

- моральное;

- творческое.

Виды вознаграждения:

* материальное:

- денежное;

- неденежное;

*нематериальное:

- социальное;

- моральное;

- творческое.

Слайд 13Стимул – это обстоятельство, которое, затрагивая интересы работника, становится для него субъективно

Стимул – это обстоятельство, которое, затрагивая интересы работника, становится для него субъективно

Слайд 141. Материальные - стимулы, включенные в систему товарно-денежных отношений:

а) денежные - зарплата;

1. Материальные - стимулы, включенные в систему товарно-денежных отношений: а) денежные - зарплата;

Слайд 152. Нематериальные – стимулы, не включенные в систему товарно-денежных отношений:

а) социальные –

2. Нематериальные – стимулы, не включенные в систему товарно-денежных отношений: а) социальные –

Слайд 16б) моральные – связаны с потребностями в уважении со стороны коллектива, в

б) моральные – связаны с потребностями в уважении со стороны коллектива, в

Слайд 17Личное признание подразумевает, что особо отличившиеся работники будут отмечены в специальных докладах

Личное признание подразумевает, что особо отличившиеся работники будут отмечены в специальных докладах

Слайд 18в) творческие – связаны с потребностями в самореализации, самосовершенствовании и самовыражении (стимулом

в) творческие – связаны с потребностями в самореализации, самосовершенствовании и самовыражении (стимулом

Слайд 19В зависимости от направленности выделяют стимулы:

1. Поощряющие (положительного действия);

2. Негативные (блокирующего действия)

В зависимости от направленности выделяют стимулы: 1. Поощряющие (положительного действия); 2. Негативные (блокирующего действия)

Слайд 20В зависимости от объекта стимулирования:

1. индивидуальные;

2. коллективные;

3. общественные стимулы.

В зависимости от объекта стимулирования:

1. индивидуальные;

2. коллективные;

3. общественные стимулы.

Слайд 21Затраты работодателя на рабочую силу (рекомендации Международной организации труда (МОТ)):

- денежное вознаграждение

Затраты работодателя на рабочую силу (рекомендации Международной организации труда (МОТ)): - денежное вознаграждение

Слайд 22https://www.gks.ru/bgd/regl/b17_36/Main.htm

https://www.gks.ru/bgd/regl/b17_36/Main.htm

Слайд 23Экономическая сущность взносов

во внебюджетные социальные фонды:

это – отложенная заработная плата

Экономическая сущность взносов

во внебюджетные социальные фонды:

это – отложенная заработная плата

Слайд 24Важнейшая реформа налогообложения труда произошла

в 2001 году:

- прогрессивная шкала по

Важнейшая реформа налогообложения труда произошла в 2001 году: - прогрессивная шкала по

Слайд 25Единый социальный налог, который заменял собой страховые взносы во внебюджетные фонды: ПФР,

Единый социальный налог, который заменял собой страховые взносы во внебюджетные фонды: ПФР,

Слайд 26При этом совокупный объем взносов первоначально был сохранен на уровне 26%.

С

При этом совокупный объем взносов первоначально был сохранен на уровне 26%. С

Слайд 27Размеры взносов по внебюджетные страховые фонды

Тарифы по взносам «на травматизм» зависят от

Размеры взносов по внебюджетные страховые фонды

Тарифы по взносам «на травматизм» зависят от

Слайд 28С 2017 года страховые взносы переданы под контроль налоговых органов.

(Федеральный закон «О

С 2017 года страховые взносы переданы под контроль налоговых органов. (Федеральный закон «О

Слайд 29С 1 января 2017 года все положения, связанные с исчислением и уплатой

С 1 января 2017 года все положения, связанные с исчислением и уплатой

Слайд 30Власти решили полностью изменить систему уплаты страховых взносов.

< … > в

Власти решили полностью изменить систему уплаты страховых взносов. < … > в

Слайд 31Принципы вознаграждения:

* соответствие требованиям законодательства;

* комплексность (включение всех видов вознаграждения);

* сочетание индивидуальных

Принципы вознаграждения: * соответствие требованиям законодательства; * комплексность (включение всех видов вознаграждения); * сочетание индивидуальных

Слайд 32Правила организации вознаграждения:

* осуществлять премирование или моральное поощрение достаточно оперативно, с тем,

Правила организации вознаграждения: * осуществлять премирование или моральное поощрение достаточно оперативно, с тем,

Слайд 33Оплата труда представляет собой совокупность средств, выплачиваемых работникам, как состоящим, так и

Оплата труда представляет собой совокупность средств, выплачиваемых работникам, как состоящим, так и

Слайд 34Для работодателя расходы на заработную плату составляют существенную часть издержек, и он

Для работодателя расходы на заработную плату составляют существенную часть издержек, и он

Производство – основа экономики

Производство – основа экономики Основы теории экономической безопасности. Тема 1.2

Основы теории экономической безопасности. Тема 1.2 Полная занятость

Полная занятость Валютные курсы и факторы, их определяющие

Валютные курсы и факторы, их определяющие Бухгалтерские экономические издержки и прибыль

Бухгалтерские экономические издержки и прибыль Методика оценикания курса Экономика

Методика оценикания курса Экономика Миграция рабочей силы

Миграция рабочей силы Рынок и законы его функционирования

Рынок и законы его функционирования Мероприятие по разработке систем энергосбережения в средствах размещения

Мероприятие по разработке систем энергосбережения в средствах размещения Кривые спроса и предложения

Кривые спроса и предложения Структура международной экономики

Структура международной экономики Национальная экономика: содержание, структура, измерение результатов

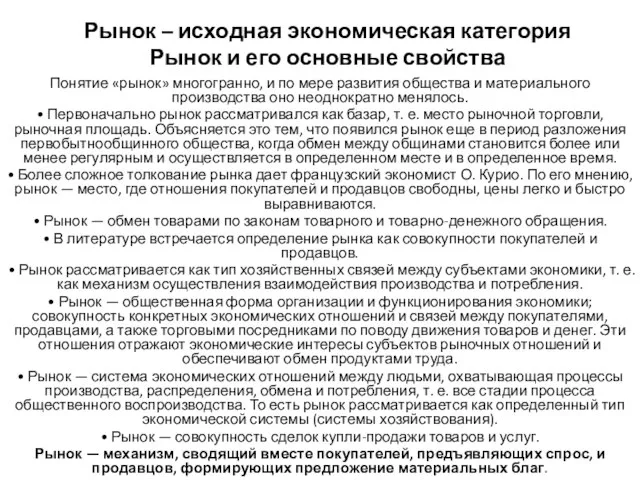

Национальная экономика: содержание, структура, измерение результатов Рынок и его основные свойства

Рынок и его основные свойства Экономические взгляды Александра Васильевича Чаянова

Экономические взгляды Александра Васильевича Чаянова Вторичный рынок ценных бумаг

Вторичный рынок ценных бумаг Разработка автоматизированной системы поддержки принятия решений при закупке оборудования с нечёткими целевыми характеристиками

Разработка автоматизированной системы поддержки принятия решений при закупке оборудования с нечёткими целевыми характеристиками Методика расчета численности трудовых ресурсов города

Методика расчета численности трудовых ресурсов города Модель Тюнена. Кольцевая модель Берджесса. Секторальная модель Хойта. Многоядерная модель

Модель Тюнена. Кольцевая модель Берджесса. Секторальная модель Хойта. Многоядерная модель Статистическое изучение качества продукции

Статистическое изучение качества продукции Разработка key visual с использованием креативных приемов, разработка ключевого сообщения: задания

Разработка key visual с использованием креативных приемов, разработка ключевого сообщения: задания Рынок как форма хозяйства. Лекции 9

Рынок как форма хозяйства. Лекции 9 Порядок обеспечения поддержки граждан, ведущих личное подсобное хозяйство, технологией содержания и разведения местных пчел

Порядок обеспечения поддержки граждан, ведущих личное подсобное хозяйство, технологией содержания и разведения местных пчел Rossia_v_mire_Schitova_Fokina

Rossia_v_mire_Schitova_Fokina Инфляия и безработица

Инфляия и безработица Сравнение конкурентоспособности товаров компаний «Красный октябрь» и «Nestle»

Сравнение конкурентоспособности товаров компаний «Красный октябрь» и «Nestle» Кризисы 1970-1980-х гг. Становление информационного общества

Кризисы 1970-1980-х гг. Становление информационного общества Динамика по РСЦ

Динамика по РСЦ Инфляция и методы борьбы с нею

Инфляция и методы борьбы с нею