- Основные фонды предприятия

Содержание

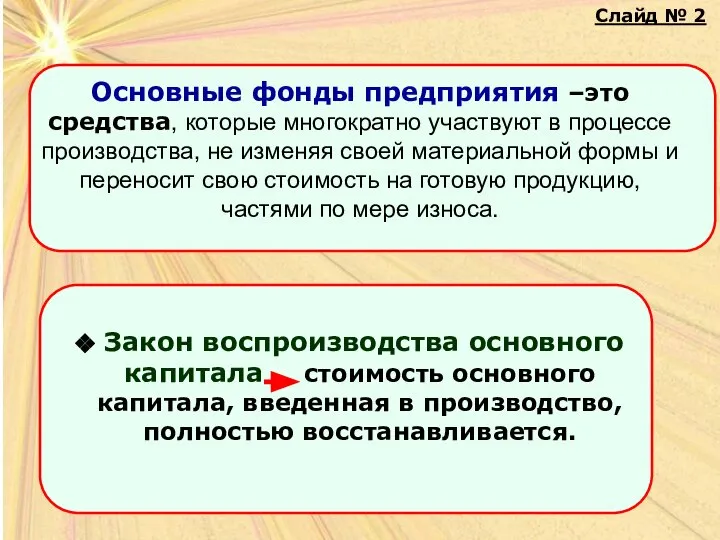

- 2. Слайд № 2

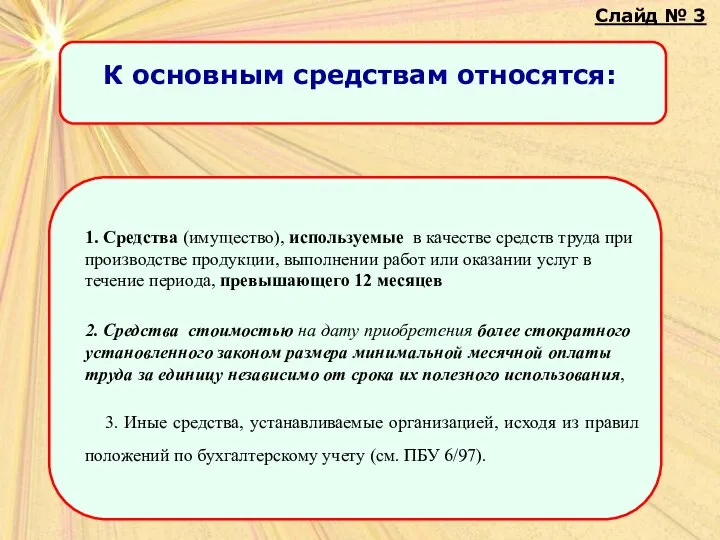

- 3. Слайд № 3 1. Средства (имущество), используемые в качестве средств труда при производстве продукции, выполнении работ

- 4. На предприятиях применяется единая типовая классификация основных средств, в соответствии с которой эти средства группируют по

- 5. Классификация Основные фонды (структура по сферам деятельности) Производственные Непроизводственные Основные фонды (по секторам экономики) Отрасли, производящие

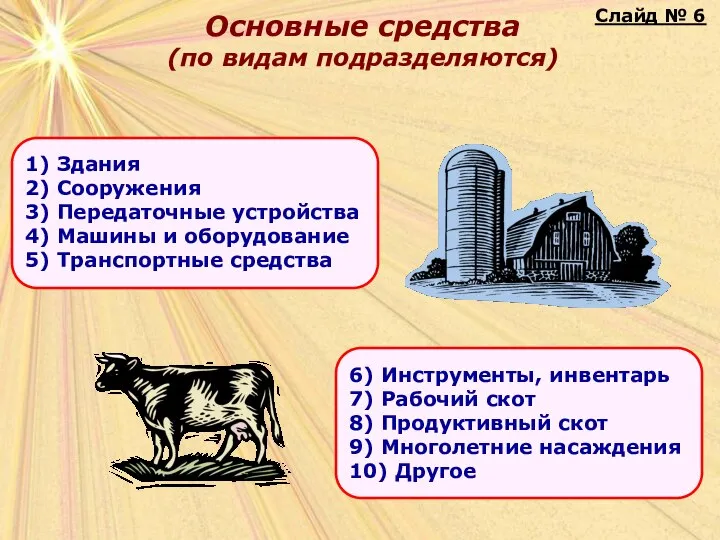

- 6. Основные средства (по видам подразделяются) Слайд № 6

- 7. Базовые оценки основных фондов Слайд № 7

- 8. Основные производственные фонды оцениваются по: а) первоначальной стоимости: где Sо - стоимость приобретённого оборудования, руб. Sт

- 9. б) остаточной стоимости: где Sи - стоимость износа, руб. На - норма амортизации, % Т- срок

- 10. в) восстановительной стоимости: где Иц - индекс роста цен. г) реальной стоимости Sв = Sп *

- 11. Методы переоценки основных фондов Слайд № 11

- 12. Износ основных фондов частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе

- 13. Амортизация основных фондов процесс постоянного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращение

- 14. Амортизационные отчисления рассчитываются: где: Sк – стоимость капитального ремонта Слайд № 14

- 15. На практике амортизационные отчисления также рассчитываются как процент от общей стоимости. где: Sср.год. - среднегодовая стоимость

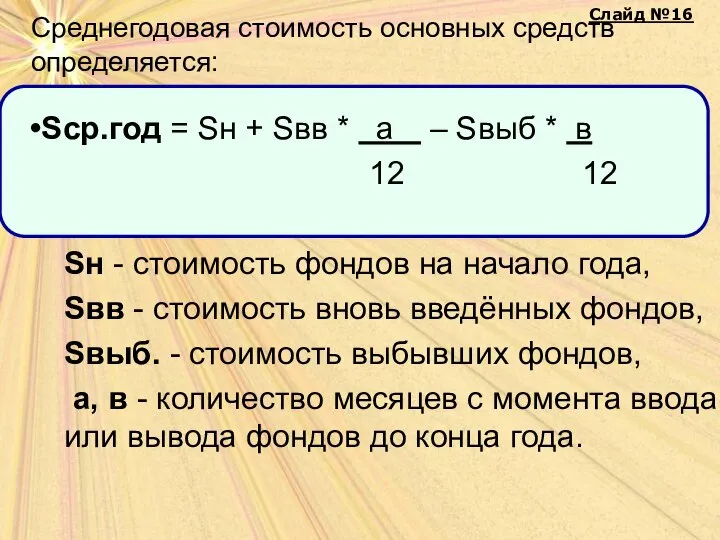

- 16. Среднегодовая стоимость основных средств определяется: Sн - стоимость фондов на начало года, Sвв - стоимость вновь

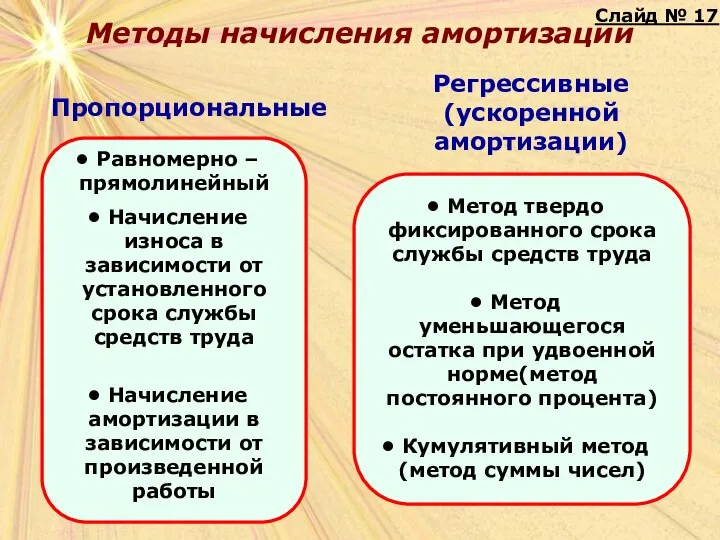

- 17. Методы начисления амортизации Пропорциональные Регрессивные (ускоренной амортизации) Слайд № 17

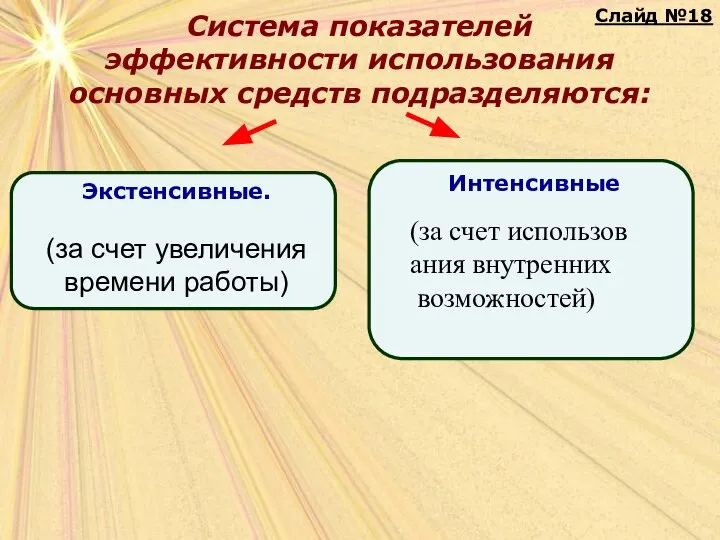

- 18. Система показателей эффективности использования основных средств подразделяются: (за счет использов ания внутренних возможностей) Слайд №18

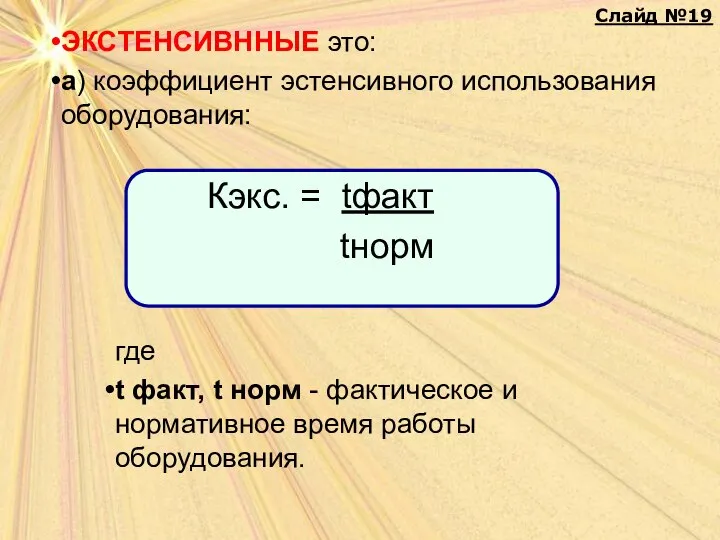

- 19. ЭКСТЕНСИВННЫЕ это: а) коэффициент эстенсивного использования оборудования: где t факт, t норм - фактическое и нормативное

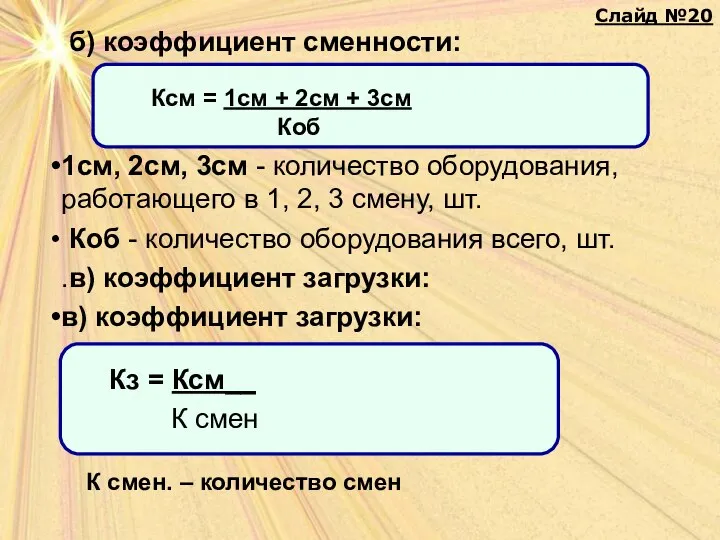

- 20. б) коэффициент сменности: 1см, 2см, 3см - количество оборудования, работающего в 1, 2, 3 смену, шт.

- 21. 5.Общий коэф. Использования оборудования Слайд № 21

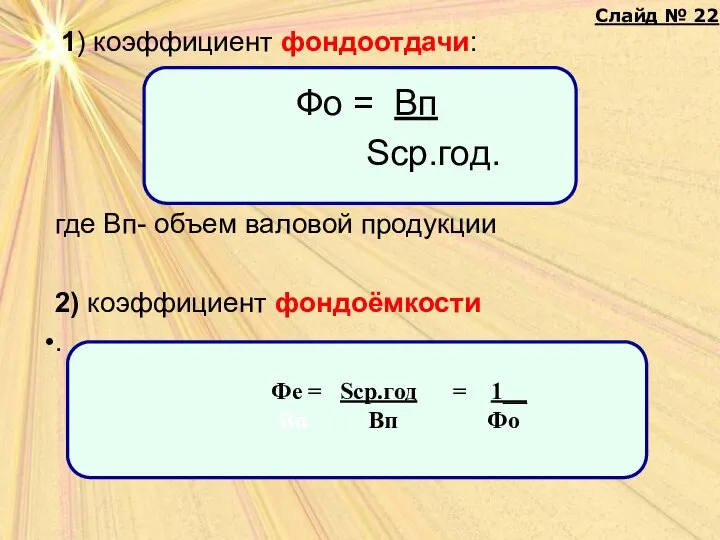

- 22. 1) коэффициент фондоотдачи: где Вп- объем валовой продукции 2) коэффициент фондоёмкости . Фо = Вп Sср.год.

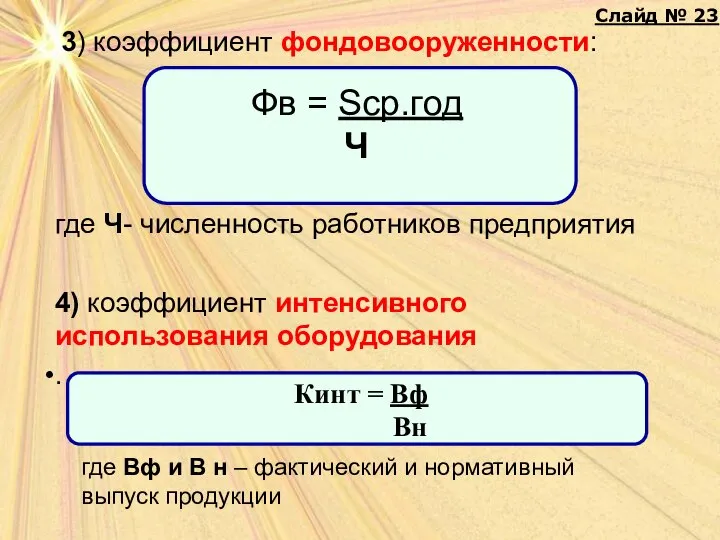

- 23. 3) коэффициент фондовооруженности: где Ч- численность работников предприятия 4) коэффициент интенсивного использования оборудования . Фв =

- 25. Скачать презентацию

Слайд 3Слайд № 3

1. Средства (имущество), используемые в качестве средств труда при производстве

Слайд № 3

1. Средства (имущество), используемые в качестве средств труда при производстве

Слайд 4На предприятиях применяется единая типовая классификация основных средств, в соответствии с которой

На предприятиях применяется единая типовая классификация основных средств, в соответствии с которой

Слайд 5Классификация

Основные фонды

(структура по сферам деятельности)

Производственные

Непроизводственные

Основные фонды

(по секторам экономики)

Отрасли, производящие

товары.

Отрасли, оказывающие рыночные и

Классификация

Основные фонды

(структура по сферам деятельности)

Производственные

Непроизводственные

Основные фонды

(по секторам экономики)

Отрасли, производящие

товары.

Отрасли, оказывающие рыночные и

Слайд 6Основные средства

(по видам подразделяются)

Слайд № 6

Основные средства

(по видам подразделяются)

Слайд № 6

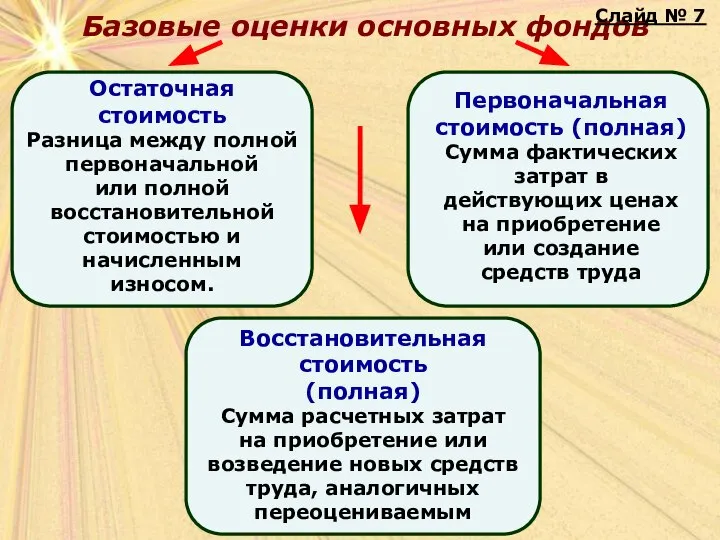

Слайд 7Базовые оценки основных фондов

Слайд № 7

Базовые оценки основных фондов

Слайд № 7

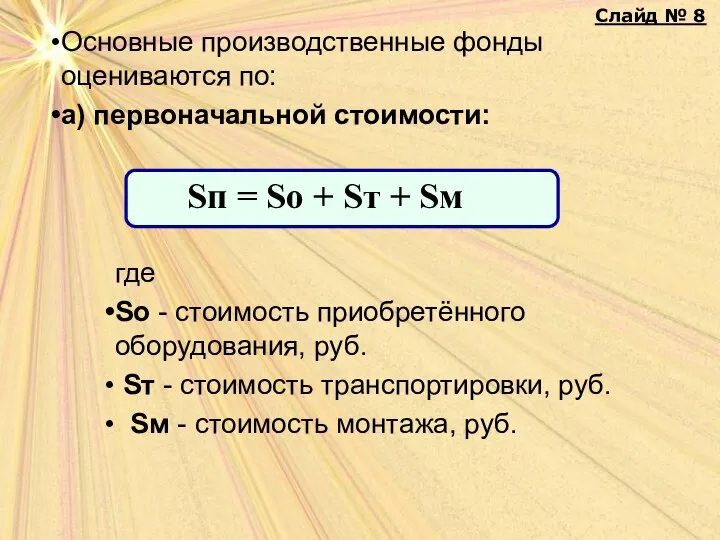

Слайд 8Основные производственные фонды оцениваются по:

а) первоначальной стоимости:

где

Sо - стоимость приобретённого оборудования,

Основные производственные фонды оцениваются по:

а) первоначальной стоимости:

где

Sо - стоимость приобретённого оборудования,

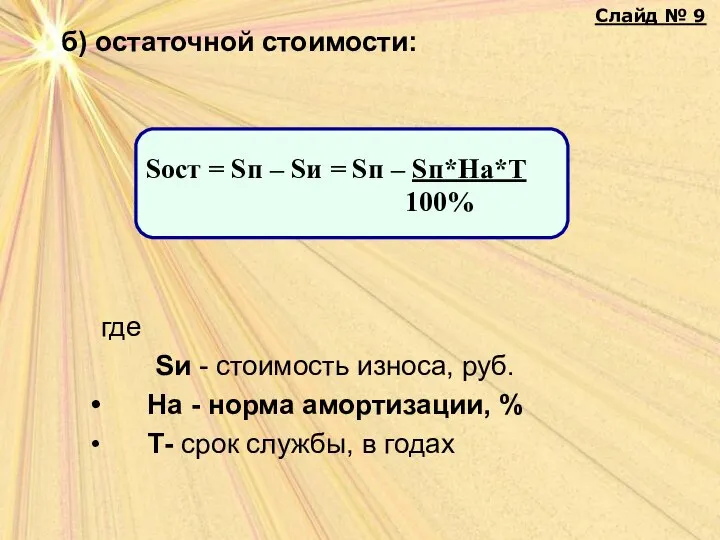

Слайд 9б) остаточной стоимости:

где

Sи - стоимость износа, руб.

На - норма

б) остаточной стоимости:

где

Sи - стоимость износа, руб.

На - норма

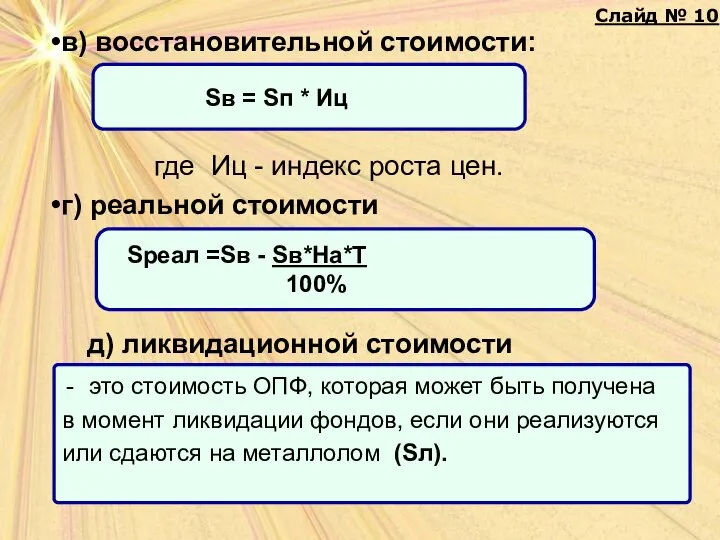

Слайд 10в) восстановительной стоимости:

где Иц - индекс роста цен.

г) реальной стоимости

Sв =

в) восстановительной стоимости:

где Иц - индекс роста цен.

г) реальной стоимости

Sв =

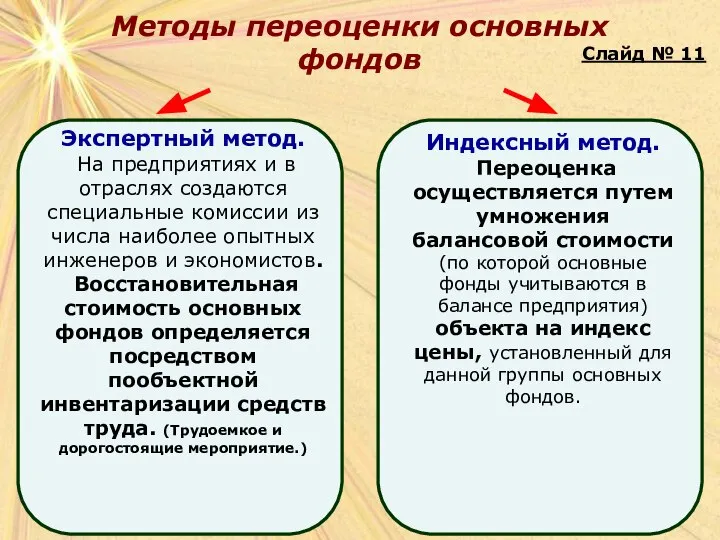

Слайд 11Методы переоценки основных фондов

Слайд № 11

Методы переоценки основных фондов

Слайд № 11

Слайд 12Износ основных фондов частичная или полная утрата основными фондами потребительских свойств и

Износ основных фондов частичная или полная утрата основными фондами потребительских свойств и

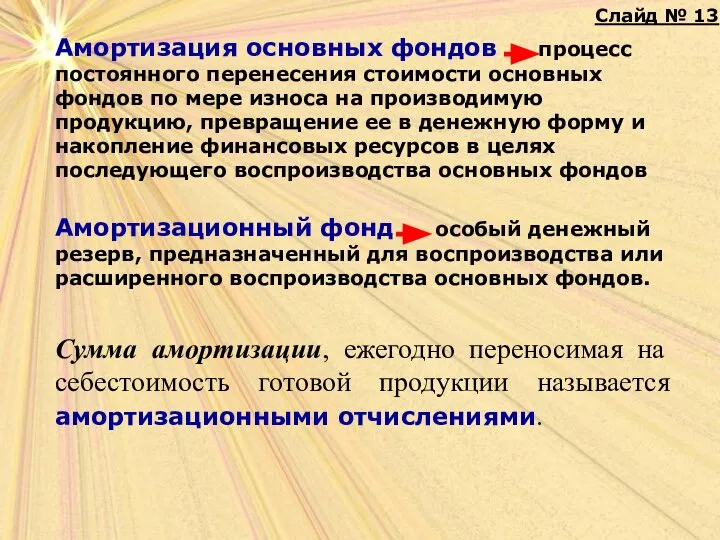

Слайд 13Амортизация основных фондов процесс постоянного перенесения стоимости основных фондов по мере износа

Амортизация основных фондов процесс постоянного перенесения стоимости основных фондов по мере износа

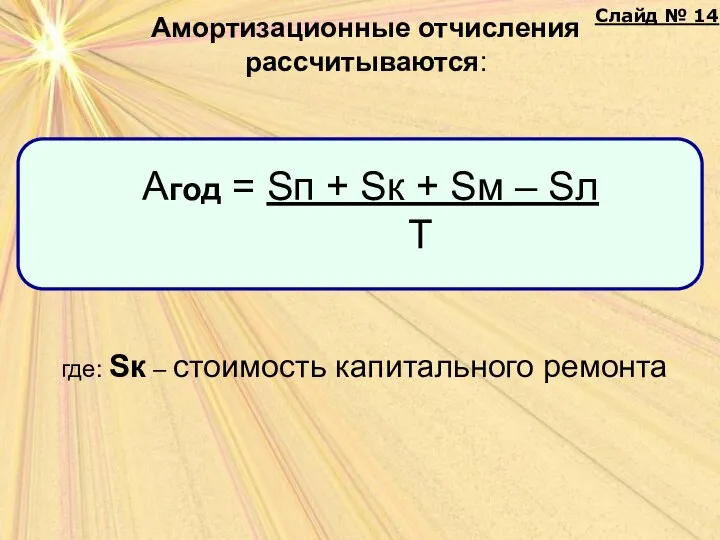

Слайд 14Амортизационные отчисления рассчитываются:

где: Sк – стоимость капитального ремонта

Слайд № 14

Амортизационные отчисления рассчитываются:

где: Sк – стоимость капитального ремонта

Слайд № 14

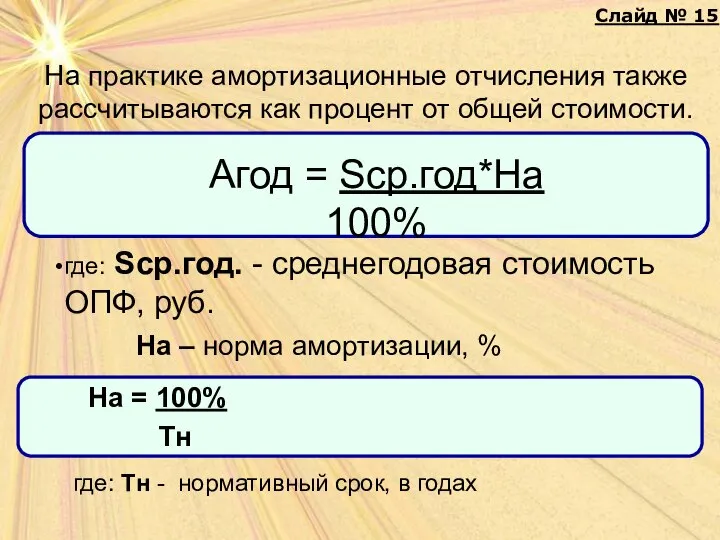

Слайд 15На практике амортизационные отчисления также рассчитываются как процент от общей стоимости.

где: Sср.год.

где: Sср.год.

Слайд 16Среднегодовая стоимость основных средств определяется:

Sн - стоимость фондов на начало года,

Sвв -

Среднегодовая стоимость основных средств определяется:

Sн - стоимость фондов на начало года,

Sвв -

Слайд 17Методы начисления амортизации

Пропорциональные

Регрессивные (ускоренной амортизации)

Слайд № 17

Методы начисления амортизации

Пропорциональные

Регрессивные (ускоренной амортизации)

Слайд № 17

Слайд 18Система показателей эффективности использования основных средств подразделяются:

(за счет использов

ания внутренних

возможностей)

Слайд

Система показателей эффективности использования основных средств подразделяются:

(за счет использов

ания внутренних

возможностей)

Слайд

Слайд 19ЭКСТЕНСИВННЫЕ это:

а) коэффициент эстенсивного использования оборудования:

где

t факт, t норм - фактическое

ЭКСТЕНСИВННЫЕ это:

а) коэффициент эстенсивного использования оборудования:

где

t факт, t норм - фактическое

Слайд 20 б) коэффициент сменности:

1см, 2см, 3см - количество оборудования, работающего в 1,

б) коэффициент сменности:

1см, 2см, 3см - количество оборудования, работающего в 1,

Слайд 215.Общий коэф. Использования оборудования

Слайд № 21

5.Общий коэф. Использования оборудования

Слайд № 21

Слайд 221) коэффициент фондоотдачи:

где Вп- объем валовой продукции

2) коэффициент фондоёмкости

.

Фо = Вп

1) коэффициент фондоотдачи:

где Вп- объем валовой продукции

2) коэффициент фондоёмкости

.

Фо = Вп

Слайд 233) коэффициент фондовооруженности:

где Ч- численность работников предприятия

4) коэффициент интенсивного использования оборудования

.

Фв =

3) коэффициент фондовооруженности:

где Ч- численность работников предприятия

4) коэффициент интенсивного использования оборудования

.

Фв =

Похожие презентации

мировая экономика 1 урок

мировая экономика 1 урок Занятость и безработица

Занятость и безработица

Политические циклы

Политические циклы Экономический рост

Экономический рост Основы теории потребления

Основы теории потребления Экономика приусадебного участка

Экономика приусадебного участка Воспроизводство в экономике

Воспроизводство в экономике Основы рыночного хозяйства и его структур. Тема №2

Основы рыночного хозяйства и его структур. Тема №2 Общественное воспроизводство Основные макроэкономические показатели и их измерение

Общественное воспроизводство Основные макроэкономические показатели и их измерение IT Аутсорсинг

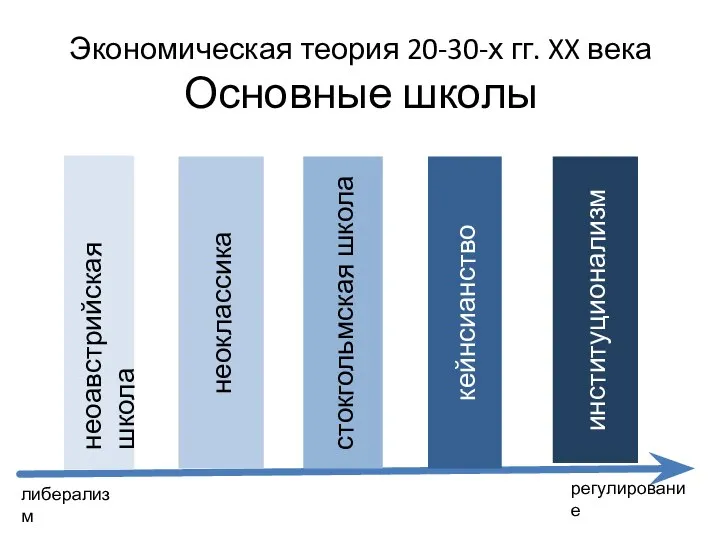

IT Аутсорсинг Экономическая теория 20-30-х гг. XX века. Лекция 2

Экономическая теория 20-30-х гг. XX века. Лекция 2 Демографические последствия экономических реформ

Демографические последствия экономических реформ Кто и сколько заплатит налогов в бюджет

Кто и сколько заплатит налогов в бюджет Экономика предприятия. Основные фонды

Экономика предприятия. Основные фонды Организация производственного процесса во времени с использованием ленточных графиков. Лекция 5

Организация производственного процесса во времени с использованием ленточных графиков. Лекция 5 Себестоимость, прибыль и рентабельность

Себестоимость, прибыль и рентабельность Россия (первая часть деловой игры) Волчкова Алиса Дёмина Ира Шустрова Настя Лихачёва Яна Турмышов Дмитрий Клеутина Светлана

Россия (первая часть деловой игры) Волчкова Алиса Дёмина Ира Шустрова Настя Лихачёва Яна Турмышов Дмитрий Клеутина Светлана Теоретико-методолгические основы экономической географии и регионалистики мира. Лекция 1

Теоретико-методолгические основы экономической географии и регионалистики мира. Лекция 1 Стадии экономического прогресса

Стадии экономического прогресса Совершенствование и развитие теории экономической науки и менеджмента

Совершенствование и развитие теории экономической науки и менеджмента Интенсив Экономика

Интенсив Экономика Этапы развития теории организации производства

Этапы развития теории организации производства Внедрение отдела мониторинга рисков

Внедрение отдела мониторинга рисков Общее понятие предпринимательства

Общее понятие предпринимательства Ekonomia stosowana. Transformacja

Ekonomia stosowana. Transformacja Конкурентоспособность ЧТУП Руд Буд

Конкурентоспособность ЧТУП Руд Буд Рынок и его функции

Рынок и его функции