- Основные и оборотные средства предприятий

Содержание

- 2. Основные и оборотные средства предприятий К внеоборотным средствам относятся основные средства, нематериальные активы (НМА) и долгосрочные

- 3. Основные и оборотные средства предприятий К оборотным средствам относятся запасы и затраты, денежные средства, финансовые вложения

- 4. Классификация средств энергопредприятий

- 5. Основные средства предприятий Для энергетической отрасли характерен высокий удельный вес основных средств производства. Это связано со

- 6. Основные средства предприятий В зависимости от назначения основные средства подразделяются на: здания производственно-технические (~14%), сооружения: водопроводные,

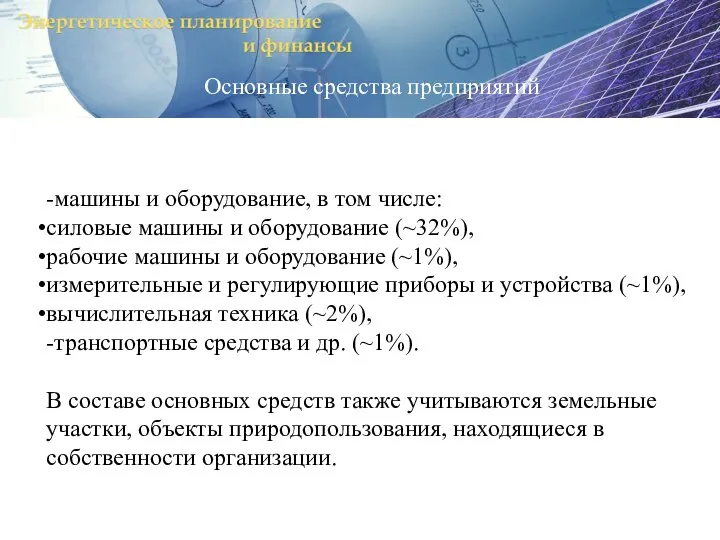

- 7. Основные средства предприятий -машины и оборудование, в том числе: силовые машины и оборудование (~32%), рабочие машины

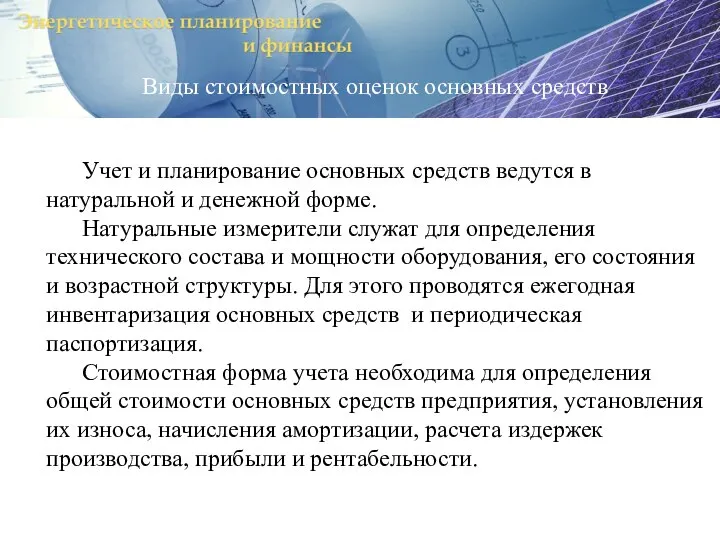

- 8. Виды стоимостных оценок основных средств Учет и планирование основных средств ведутся в натуральной и денежной форме.

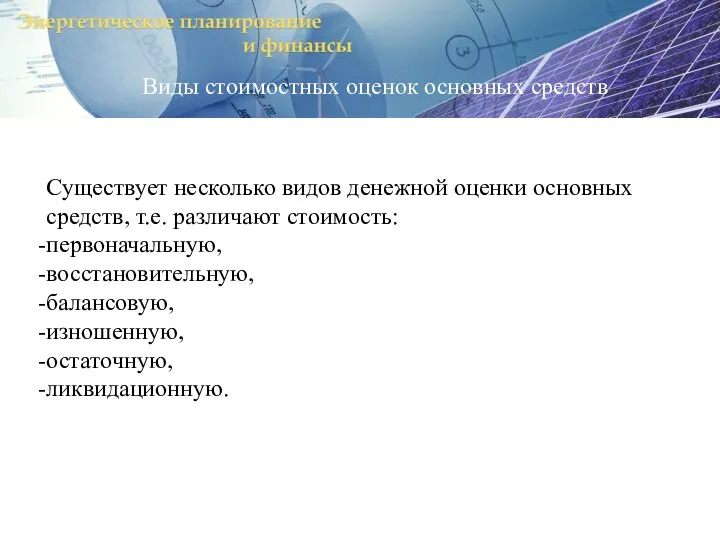

- 9. Виды стоимостных оценок основных средств Существует несколько видов денежной оценки основных средств, т.е. различают стоимость: первоначальную,

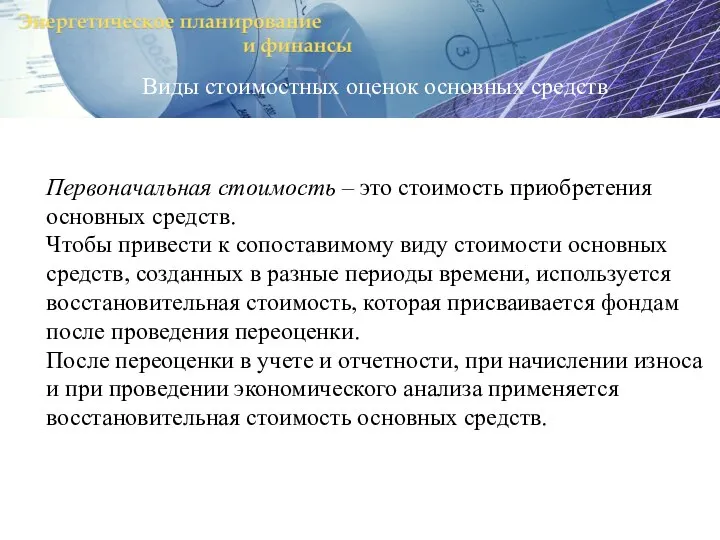

- 10. Первоначальная стоимость – это стоимость приобретения основных средств. Чтобы привести к сопоставимому виду стоимости основных средств,

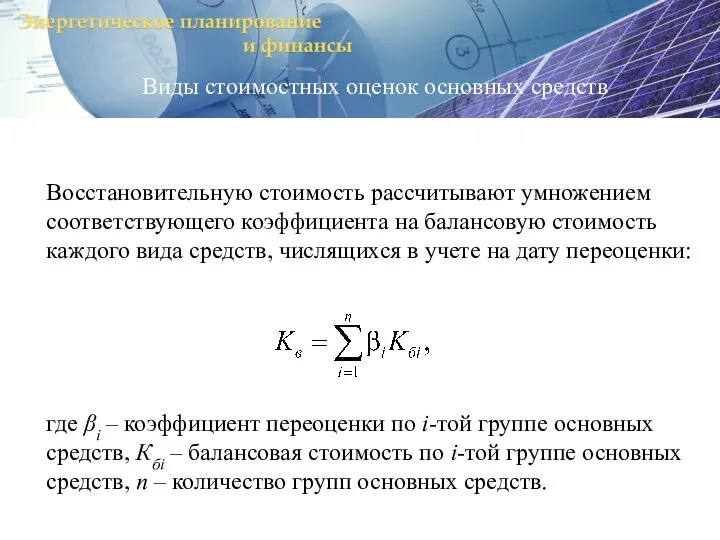

- 11. Виды стоимостных оценок основных средств Восстановительную стоимость рассчитывают умножением соответствующего коэффициента на балансовую стоимость каждого вида

- 12. Виды стоимостных оценок основных средств Стоимость, по которой основные средства числятся на балансе предприятия, называется балансовой.

- 13. где Кб – балансовая стоимость основных средств на начало года, Кб.в.в. – балансовая стоимость вновь введенных

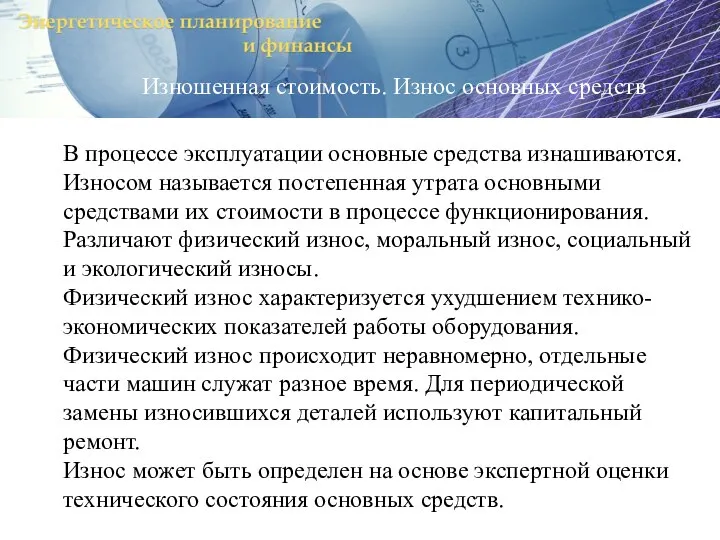

- 14. Изношенная стоимость. Износ основных средств В процессе эксплуатации основные средства изнашиваются. Износом называется постепенная утрата основными

- 15. Износ основных средств Моральный износ выражается в обесценивании средств труда до окончания физического срока их службы

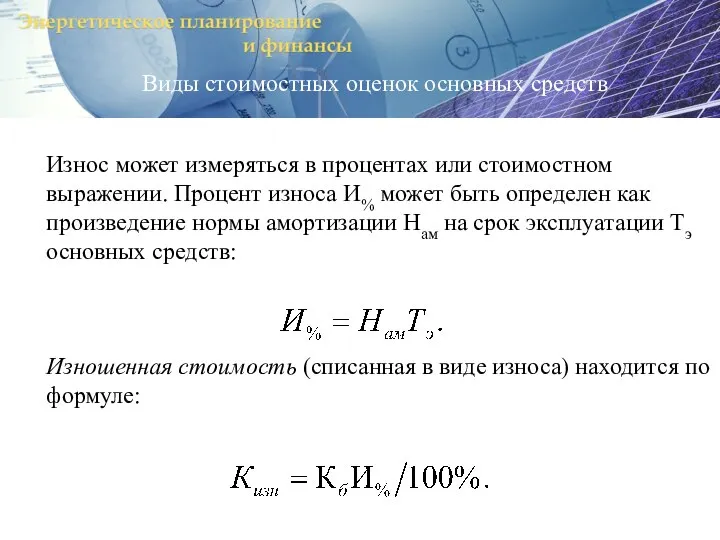

- 16. Виды стоимостных оценок основных средств Износ может измеряться в процентах или стоимостном выражении. Процент износа И%

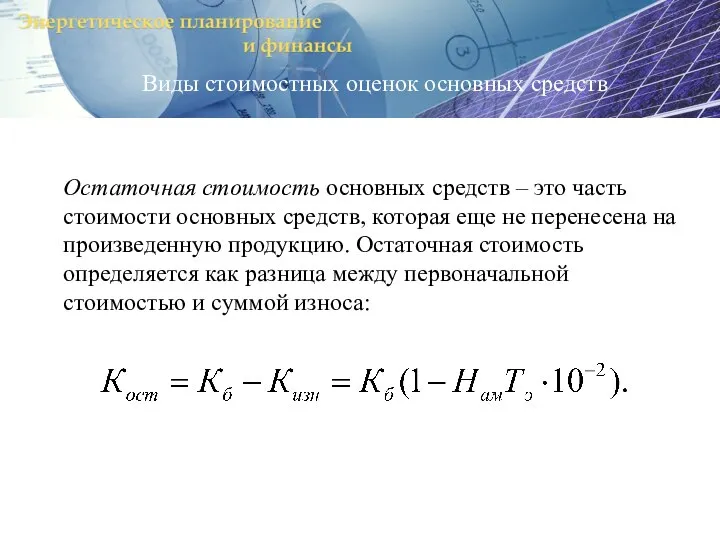

- 17. Виды стоимостных оценок основных средств Остаточная стоимость основных средств – это часть стоимости основных средств, которая

- 18. Виды стоимостных оценок основных средств При ликвидации основные средства могут быть полностью или частично реализованы. Стоимость

- 19. Амортизация Процесс постепенного перенесения стоимости изношенной части основных средств на производимую продукцию в целях образования фонда

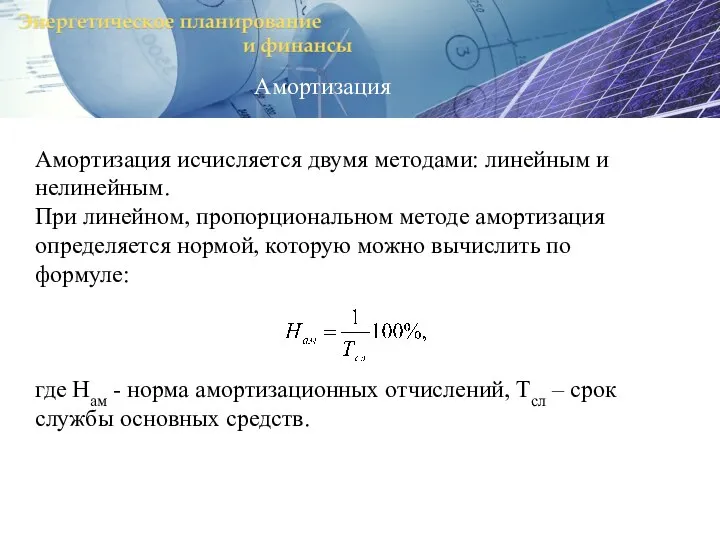

- 20. Амортизация Амортизация исчисляется двумя методами: линейным и нелинейным. При линейном, пропорциональном методе амортизация определяется нормой, которую

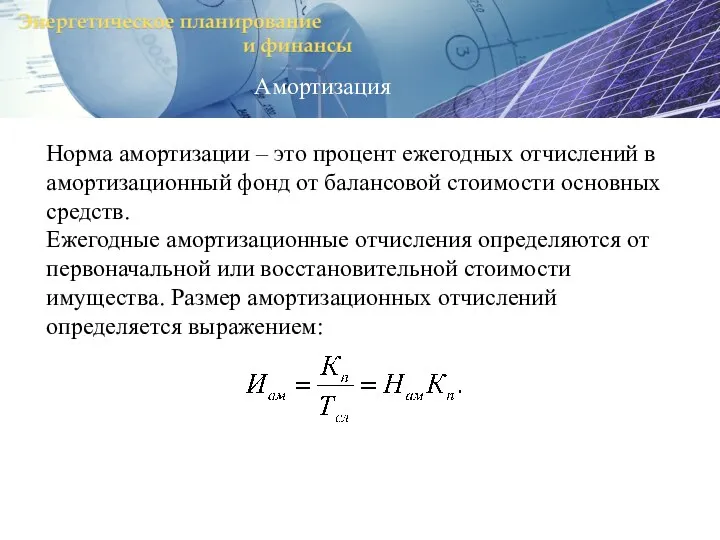

- 21. Амортизация Норма амортизации – это процент ежегодных отчислений в амортизационный фонд от балансовой стоимости основных средств.

- 22. Амортизация По истечении нормативного срока службы сумма амортизационных отчислений становится равной первоначальной стоимости средств с учетом

- 23. Оборотные средства Оборотные средства состоят из производственных оборотных средств и средств обращения. К производственным оборотным средствам

- 24. Оборотные средства К средствам обращения причисляют: изготовленную и находящуюся в процессе реализации готовую продукцию, денежные средства,

- 25. Оборотные средства При производстве тепловой и электрической энергии почти все оборотные средства сосредоточены в производственных запасах.

- 27. Скачать презентацию

Слайд 2Основные и оборотные средства предприятий

К внеоборотным средствам относятся основные средства, нематериальные активы

Основные и оборотные средства предприятий

К внеоборотным средствам относятся основные средства, нематериальные активы

Слайд 3Основные и оборотные средства предприятий

К оборотным средствам относятся запасы и затраты, денежные

Основные и оборотные средства предприятий

К оборотным средствам относятся запасы и затраты, денежные

Слайд 4Классификация средств энергопредприятий

Классификация средств энергопредприятий

Слайд 5Основные средства предприятий

Для энергетической отрасли характерен высокий удельный вес основных средств производства.

Основные средства предприятий

Для энергетической отрасли характерен высокий удельный вес основных средств производства.

Слайд 6Основные средства предприятий

В зависимости от назначения основные средства подразделяются на:

здания производственно-технические

Основные средства предприятий

В зависимости от назначения основные средства подразделяются на:

здания производственно-технические

Слайд 7Основные средства предприятий

-машины и оборудование, в том числе:

силовые машины и оборудование (~32%),

рабочие

Основные средства предприятий

-машины и оборудование, в том числе:

силовые машины и оборудование (~32%),

рабочие

Слайд 8Виды стоимостных оценок основных средств

Учет и планирование основных средств ведутся в натуральной

Виды стоимостных оценок основных средств

Учет и планирование основных средств ведутся в натуральной

Слайд 9Виды стоимостных оценок основных средств

Существует несколько видов денежной оценки основных средств, т.е.

Виды стоимостных оценок основных средств

Существует несколько видов денежной оценки основных средств, т.е.

Слайд 10Первоначальная стоимость – это стоимость приобретения основных средств.

Чтобы привести к сопоставимому виду

Первоначальная стоимость – это стоимость приобретения основных средств.

Чтобы привести к сопоставимому виду

Слайд 11Виды стоимостных оценок основных средств

Восстановительную стоимость рассчитывают умножением соответствующего коэффициента на балансовую

Виды стоимостных оценок основных средств

Восстановительную стоимость рассчитывают умножением соответствующего коэффициента на балансовую

Слайд 12Виды стоимостных оценок основных средств

Стоимость, по которой основные средства числятся на балансе

Виды стоимостных оценок основных средств

Стоимость, по которой основные средства числятся на балансе

Слайд 13где Кб – балансовая стоимость основных средств на начало года, Кб.в.в. –

где Кб – балансовая стоимость основных средств на начало года, Кб.в.в. –

Слайд 14Изношенная стоимость. Износ основных средств

В процессе эксплуатации основные средства изнашиваются. Износом называется

Изношенная стоимость. Износ основных средств

В процессе эксплуатации основные средства изнашиваются. Износом называется

Слайд 15Износ основных средств

Моральный износ выражается в обесценивании средств труда до окончания физического

Износ основных средств

Моральный износ выражается в обесценивании средств труда до окончания физического

Слайд 16Виды стоимостных оценок основных средств

Износ может измеряться в процентах или стоимостном выражении.

Виды стоимостных оценок основных средств

Износ может измеряться в процентах или стоимостном выражении.

Слайд 17Виды стоимостных оценок основных средств

Остаточная стоимость основных средств – это часть стоимости

Виды стоимостных оценок основных средств

Остаточная стоимость основных средств – это часть стоимости

Слайд 18Виды стоимостных оценок основных средств

При ликвидации основные средства могут быть полностью или

Виды стоимостных оценок основных средств

При ликвидации основные средства могут быть полностью или

Слайд 19Амортизация

Процесс постепенного перенесения стоимости изношенной части основных средств на производимую продукцию в

Амортизация

Процесс постепенного перенесения стоимости изношенной части основных средств на производимую продукцию в

Слайд 20Амортизация

Амортизация исчисляется двумя методами: линейным и нелинейным.

При линейном, пропорциональном методе амортизация определяется

Амортизация

Амортизация исчисляется двумя методами: линейным и нелинейным.

При линейном, пропорциональном методе амортизация определяется

Слайд 21Амортизация

Норма амортизации – это процент ежегодных отчислений в амортизационный фонд от балансовой

Амортизация

Норма амортизации – это процент ежегодных отчислений в амортизационный фонд от балансовой

Слайд 22Амортизация

По истечении нормативного срока службы сумма амортизационных отчислений становится равной первоначальной стоимости

Амортизация

По истечении нормативного срока службы сумма амортизационных отчислений становится равной первоначальной стоимости

Слайд 23Оборотные средства

Оборотные средства состоят из производственных оборотных средств и средств обращения.

К

Оборотные средства

Оборотные средства состоят из производственных оборотных средств и средств обращения.

К

Слайд 24Оборотные средства

К средствам обращения причисляют:

изготовленную и находящуюся в процессе реализации готовую продукцию,

денежные

Оборотные средства

К средствам обращения причисляют:

изготовленную и находящуюся в процессе реализации готовую продукцию,

денежные

Слайд 25Оборотные средства

При производстве тепловой и электрической энергии почти все оборотные средства сосредоточены

Оборотные средства

При производстве тепловой и электрической энергии почти все оборотные средства сосредоточены

Активы и пассивы коммерческих банков Выполнила: Белоглазова Ю.В.

Активы и пассивы коммерческих банков Выполнила: Белоглазова Ю.В. Перспективы и пути совершенствования социально-экономического развития и управления территорий

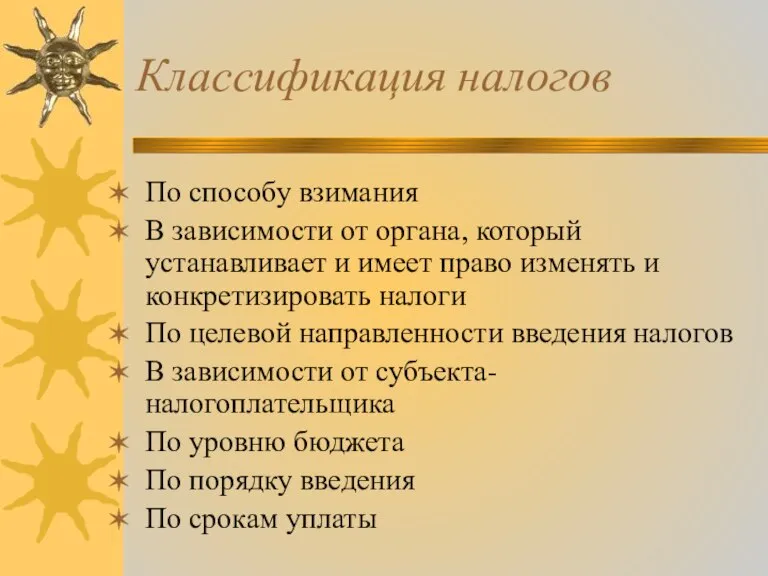

Перспективы и пути совершенствования социально-экономического развития и управления территорий Классификация налогов

Классификация налогов Экономическая деятельность общества: производство и воспроизводство, обмен, распределение и потребление

Экономическая деятельность общества: производство и воспроизводство, обмен, распределение и потребление Глобализация

Глобализация Изменение благосостояния граждан в начале XXI века

Изменение благосостояния граждан в начале XXI века Экономика

Экономика ВВП

ВВП Глобальные компетенции

Глобальные компетенции PAM, ТАМ, SAM, SOM. MindOn

PAM, ТАМ, SAM, SOM. MindOn Великие экономисты мира. Альфред Маршалл

Великие экономисты мира. Альфред Маршалл Требования к проектированию изделий. Экономические расчеты

Требования к проектированию изделий. Экономические расчеты Экономика. 11фм. класс

Экономика. 11фм. класс Макроэкономика. Измерение национального дохода

Макроэкономика. Измерение национального дохода Ministerul economiei și reformelor al Republicii Moldova

Ministerul economiei și reformelor al Republicii Moldova Diploma project Appraisal process

Diploma project Appraisal process Перспективи соціальноекономічного розвитку Яремчанської територіальної громади

Перспективи соціальноекономічного розвитку Яремчанської територіальної громади Импортозамещение, как основа совершенствования качества реализуемой продукции Станичным казачьем обществом Лебедянского района

Импортозамещение, как основа совершенствования качества реализуемой продукции Станичным казачьем обществом Лебедянского района Экономический и финансовый анализ

Экономический и финансовый анализ Закономерности и принципы организации сельскохозяйственного производства. (Тема 1)

Закономерности и принципы организации сельскохозяйственного производства. (Тема 1) Решаем кейсы: метод максимизации ценности

Решаем кейсы: метод максимизации ценности Презентация по обществознанию _Мировая экономика_

Презентация по обществознанию _Мировая экономика_ Экономические системы

Экономические системы Мерчандайзинг

Мерчандайзинг Экономические системы

Экономические системы Прогнозирование и планирование финансов

Прогнозирование и планирование финансов Исследование рынка недвижимости в Англии

Исследование рынка недвижимости в Англии Экономика. 11 фм. класс

Экономика. 11 фм. класс