- Предмет і методи мікроекономіки

Содержание

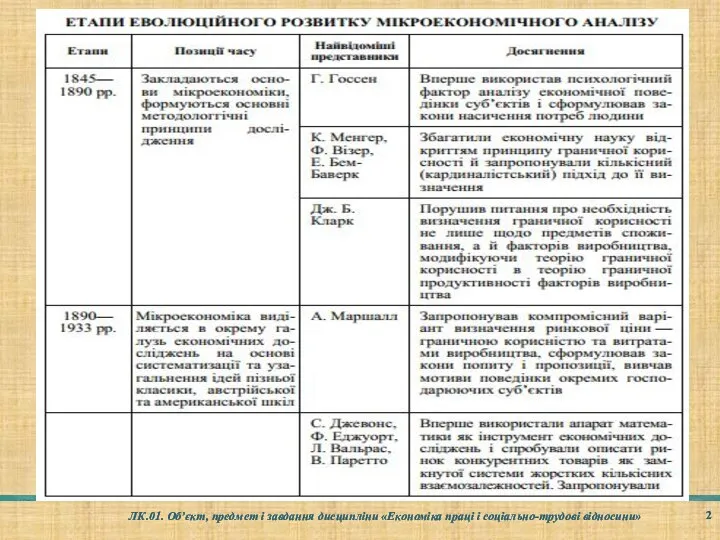

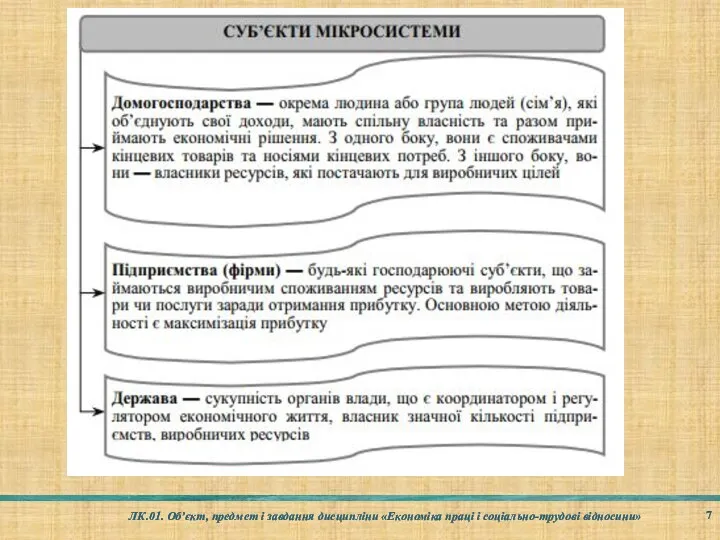

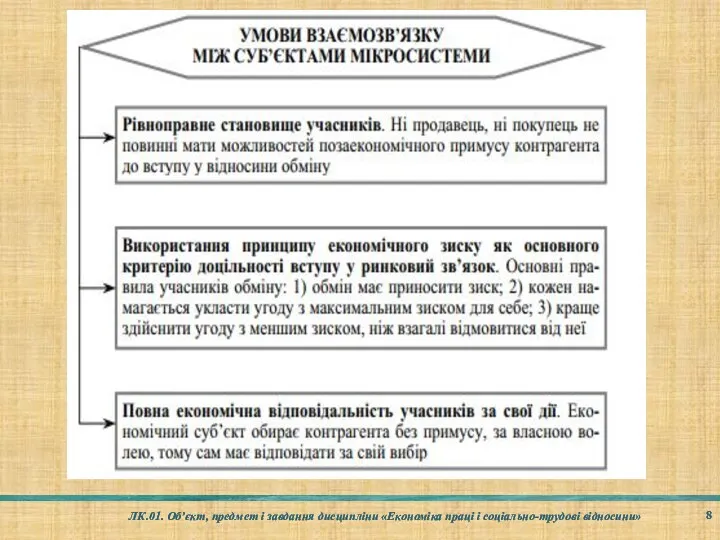

- 2. ЛК.01. Об’єкт, предмет і завдання дисципліни «Економіка праці і соціально-трудові відносини»

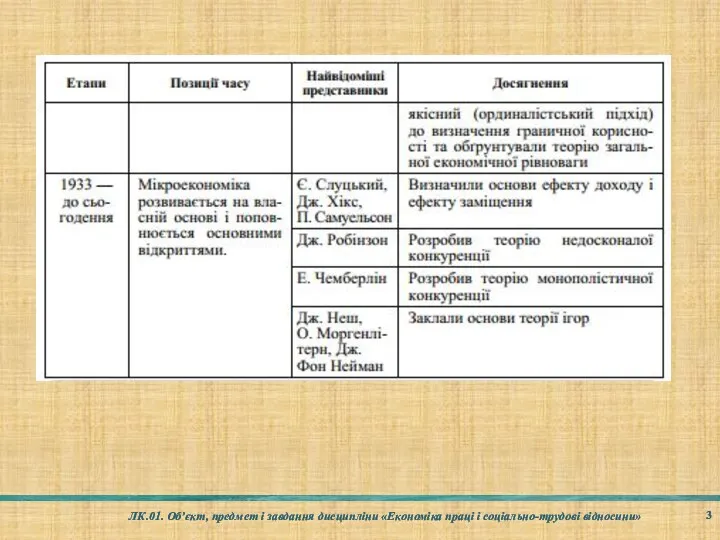

- 3. ЛК.01. Об’єкт, предмет і завдання дисципліни «Економіка праці і соціально-трудові відносини»

- 4. ЛК.01. Об’єкт, предмет і завдання дисципліни «Економіка праці і соціально-трудові відносини»

- 5. ЛК.01. Об’єкт, предмет і завдання дисципліни «Економіка праці і соціально-трудові відносини»

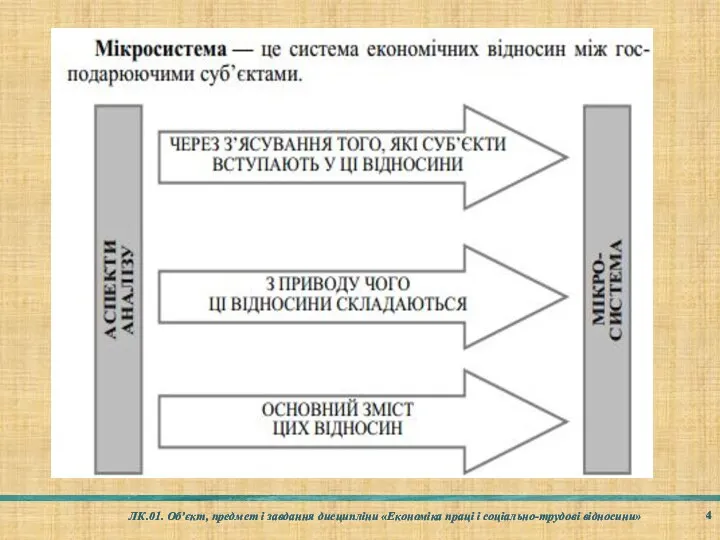

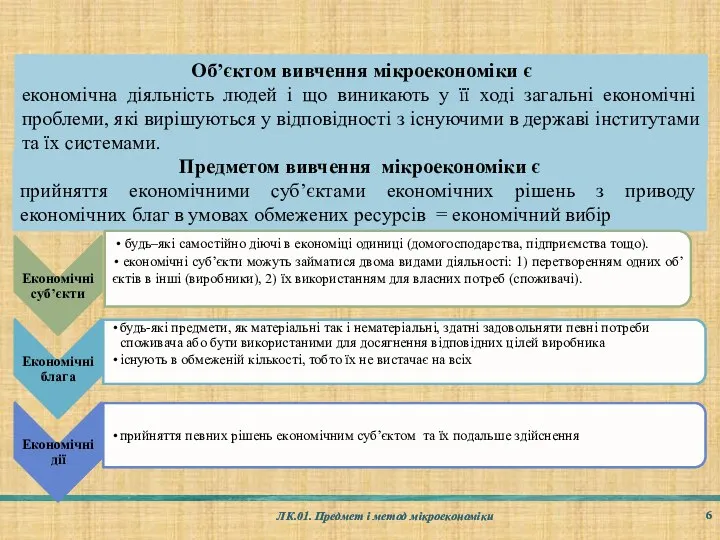

- 6. ЛК.01. Предмет і метод мікроекономіки Об’єктом вивчення мікроекономіки є економічна діяльність людей і що виникають у

- 7. ЛК.01. Об’єкт, предмет і завдання дисципліни «Економіка праці і соціально-трудові відносини»

- 8. ЛК.01. Об’єкт, предмет і завдання дисципліни «Економіка праці і соціально-трудові відносини»

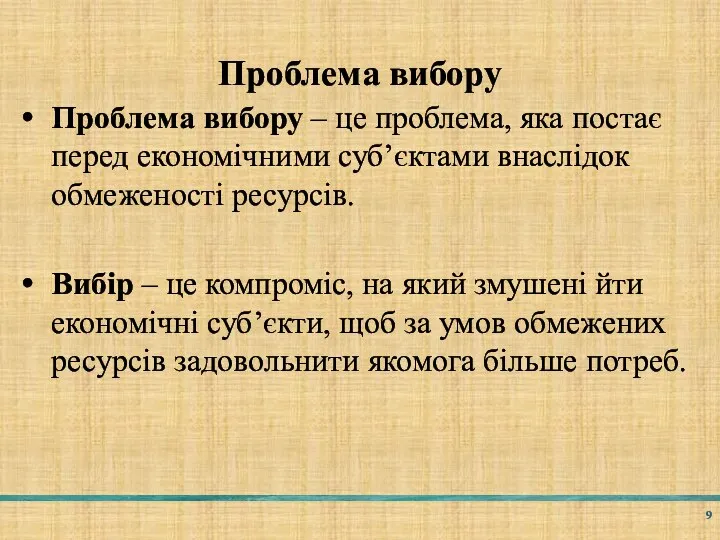

- 9. Проблема вибору Проблема вибору – це проблема, яка постає перед економічними суб’єктами внаслідок обмеженості ресурсів. Вибір

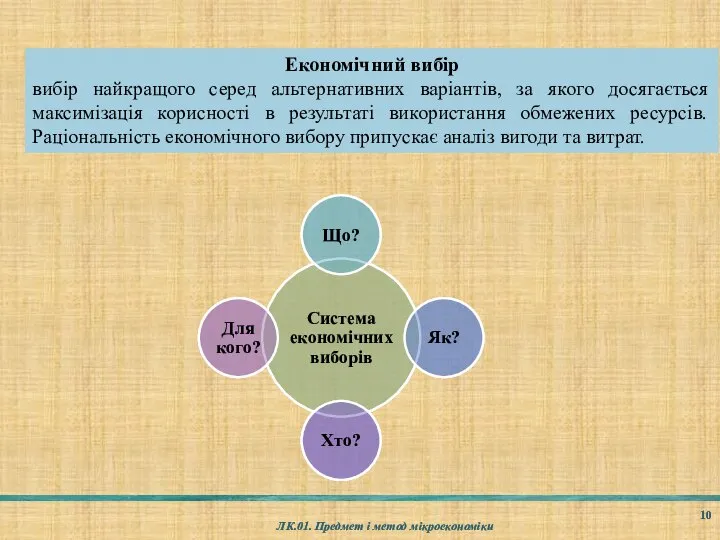

- 10. ЛК.01. Предмет і метод мікроекономіки Економічний вибір вибір найкращого серед альтернативних варіантів, за якого досягається максимізація

- 11. економічний вибір В умовах обмеженості ресурсів проблему економічного вибору неможливо усунути, однак в різних економічних системах

- 12. властивості ресурсів Обмеженість. У більшості випадків ресурси обмежені не абсолютно, а відносно: збільшення залучення певного ресурсу

- 13. Специфічні методи мікроекономіки ЛК.01. Предмет і метод мікроекономіки Граничний аналіз – один з головних методів мікроекономіки

- 14. Специфічні методи мікроекономіки функціональний аналіз. У ході його здійснення в досліджуваному явищі виділяється характерна риса, яка

- 15. Специфічні методи мікроекономіки рівноважний підхід Розглядаючи сталу динаміку економічних явищ, мікроекономіка намагається вивчити такий їхній стан,

- 16. Специфічні методи мікроекономіки Метод статики передбачає порівняння різних рівноважних станів, при цьому перехід від однієї рівноваги

- 17. функції Мікроекономіка виконує такі функції: Пояснення економічних явищ; Прогнозування поведінки економічних суб’єктів. Ці функції належать до

- 18. ЛК.01. Предмет і метод мікроекономіки Виробничі можливості – можливості суспільства з виробництва економічних благ при повному

- 19. Економічна модель Економічна модель – розумова конструкція, яка виражає окремі причинно-наслідкові зв’язки між по крайній мірі,

- 20. Економічна модель Економічне моделювання – це спрощений опис досліджуваної мікросистеми, який характеризує властивості, суттєві сторони певної

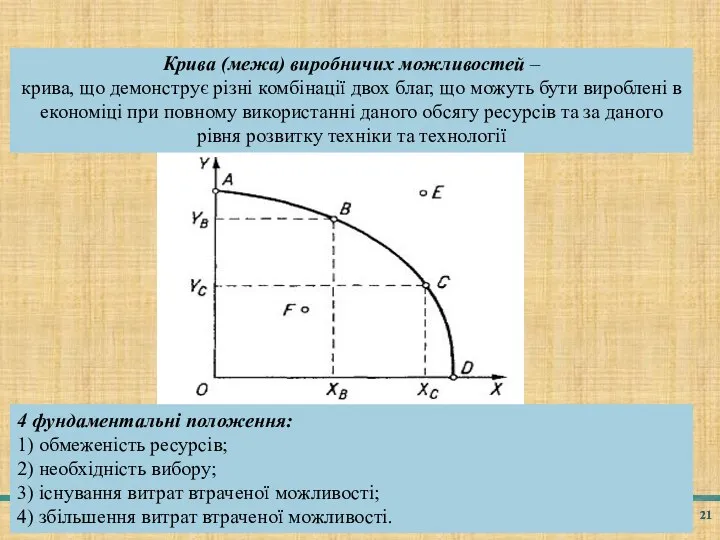

- 21. 03.02.2016 ЛК.01. Предмет і метод мікроекономіки Ребрик М.А. Крива (межа) виробничих можливостей – крива, що демонструє

- 22. Межа виробничих можливостей У ситуації обмеженості ресурсів нарощування виробництва одного блага можливе лише за рахунок скорочення

- 23. Альтернативна вартість Альтернативна вартість – це кількість одного блага, якою необхідно пожертвувати заради одержання додаткової одиниці

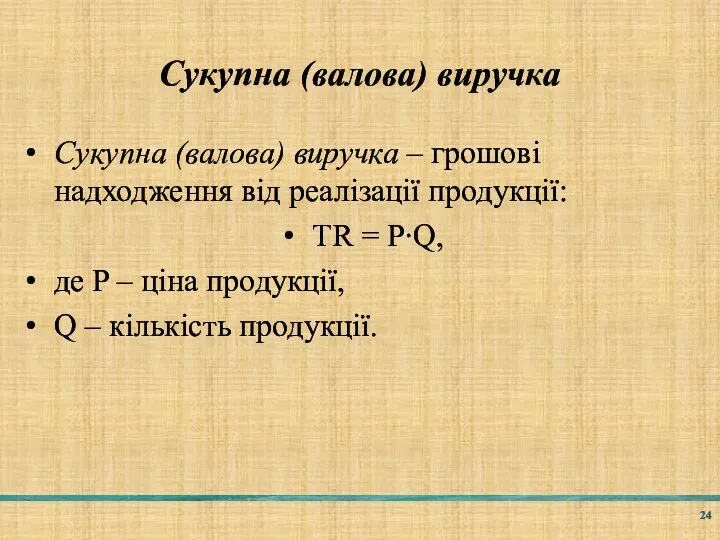

- 24. Сукупна (валова) виручка Сукупна (валова) виручка – грошові надходження від реалізації продукції: TR = P∙Q, де

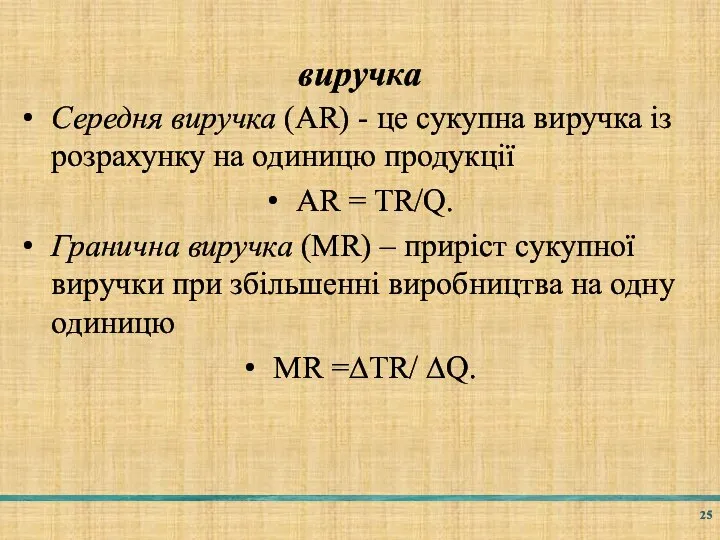

- 25. виручка Середня виручка (AR) - це сукупна виручка із розрахунку на одиницю продукції AR = TR/Q.

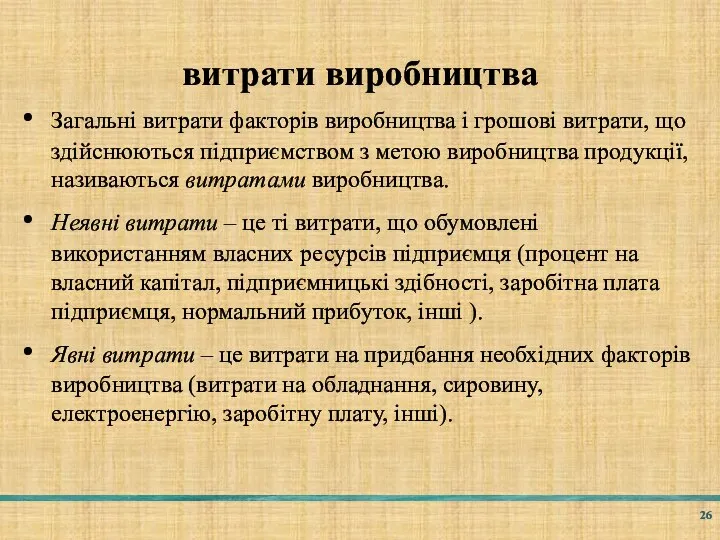

- 26. витрати виробництва Загальні витрати факторів виробництва і грошові витрати, що здійснюються підприємством з метою виробництва продукції,

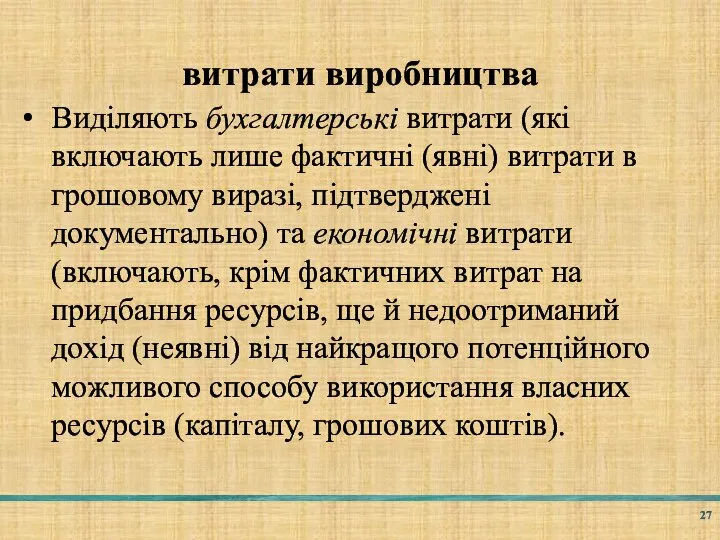

- 27. витрати виробництва Виділяють бухгалтерські витрати (які включають лише фактичні (явні) витрати в грошовому виразі, підтверджені документально)

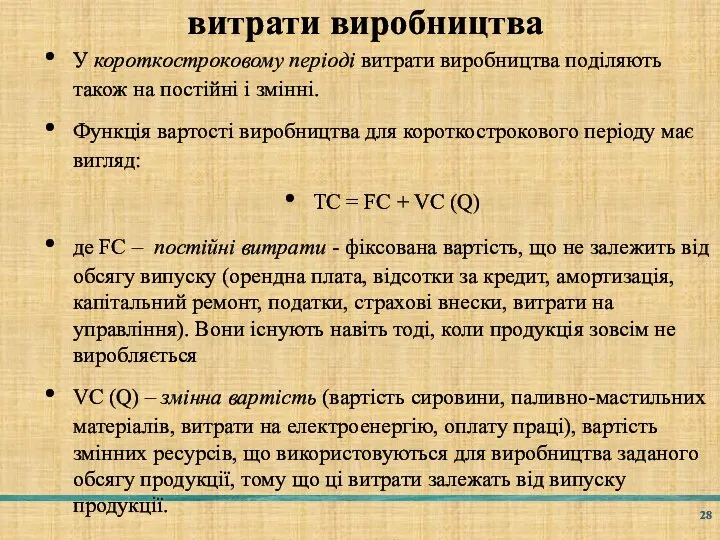

- 28. витрати виробництва У короткостроковому періоді витрати виробництва поділяють також на постійні і змінні. Функція вартості виробництва

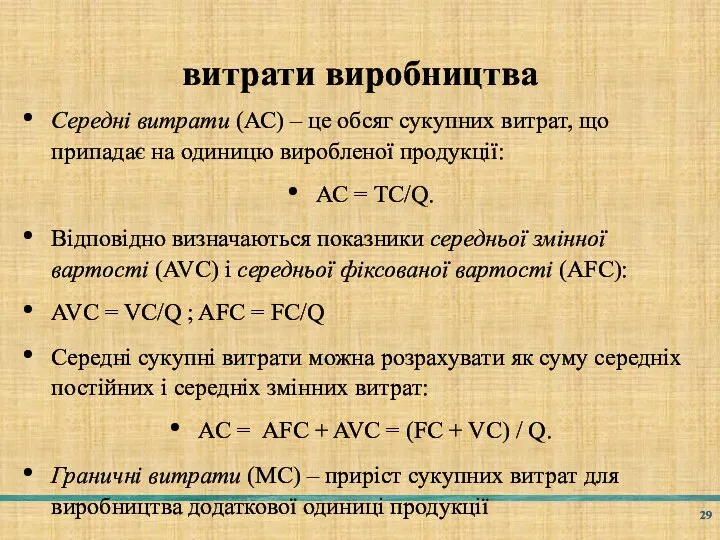

- 29. витрати виробництва Середні витрати (АС) – це обсяг сукупних витрат, що припадає на одиницю виробленої продукції:

- 30. Прибуток Прибуток – різниця між сумарною виручкою або сумарними надходженнями, які одержує фірма від продажу своєї

- 32. Скачать презентацию

Слайд 2

ЛК.01. Об’єкт, предмет і завдання дисципліни «Економіка праці і соціально-трудові відносини»

ЛК.01. Об’єкт, предмет і завдання дисципліни «Економіка праці і соціально-трудові відносини»

Слайд 3

ЛК.01. Об’єкт, предмет і завдання дисципліни «Економіка праці і соціально-трудові відносини»

ЛК.01. Об’єкт, предмет і завдання дисципліни «Економіка праці і соціально-трудові відносини»

Слайд 4

ЛК.01. Об’єкт, предмет і завдання дисципліни «Економіка праці і соціально-трудові відносини»

ЛК.01. Об’єкт, предмет і завдання дисципліни «Економіка праці і соціально-трудові відносини»

Слайд 5

ЛК.01. Об’єкт, предмет і завдання дисципліни «Економіка праці і соціально-трудові відносини»

ЛК.01. Об’єкт, предмет і завдання дисципліни «Економіка праці і соціально-трудові відносини»

Слайд 6

ЛК.01. Предмет і метод мікроекономіки

Об’єктом вивчення мікроекономіки є

економічна діяльність людей

ЛК.01. Предмет і метод мікроекономіки

Об’єктом вивчення мікроекономіки є

економічна діяльність людей

Слайд 7

ЛК.01. Об’єкт, предмет і завдання дисципліни «Економіка праці і соціально-трудові відносини»

ЛК.01. Об’єкт, предмет і завдання дисципліни «Економіка праці і соціально-трудові відносини»

Слайд 8

ЛК.01. Об’єкт, предмет і завдання дисципліни «Економіка праці і соціально-трудові відносини»

ЛК.01. Об’єкт, предмет і завдання дисципліни «Економіка праці і соціально-трудові відносини»

Слайд 9Проблема вибору

Проблема вибору – це проблема, яка постає перед економічними суб’єктами

Проблема вибору

Проблема вибору – це проблема, яка постає перед економічними суб’єктами

Слайд 10

ЛК.01. Предмет і метод мікроекономіки

Економічний вибір

вибір найкращого серед альтернативних варіантів,

ЛК.01. Предмет і метод мікроекономіки

Економічний вибір

вибір найкращого серед альтернативних варіантів,

Слайд 11економічний вибір

В умовах обмеженості ресурсів проблему економічного вибору неможливо усунути, однак в

економічний вибір

В умовах обмеженості ресурсів проблему економічного вибору неможливо усунути, однак в

Слайд 12властивості ресурсів

Обмеженість. У більшості випадків ресурси обмежені не абсолютно, а відносно: збільшення

властивості ресурсів

Обмеженість. У більшості випадків ресурси обмежені не абсолютно, а відносно: збільшення

Слайд 13Специфічні методи мікроекономіки

ЛК.01. Предмет і метод мікроекономіки

Граничний аналіз – один з

Специфічні методи мікроекономіки

ЛК.01. Предмет і метод мікроекономіки

Граничний аналіз – один з

Слайд 14Специфічні методи мікроекономіки

функціональний аналіз.

У ході його здійснення в досліджуваному явищі виділяється

Специфічні методи мікроекономіки

функціональний аналіз.

У ході його здійснення в досліджуваному явищі виділяється

Слайд 15Специфічні методи мікроекономіки

рівноважний підхід

Розглядаючи сталу динаміку економічних явищ, мікроекономіка намагається вивчити

Специфічні методи мікроекономіки

рівноважний підхід

Розглядаючи сталу динаміку економічних явищ, мікроекономіка намагається вивчити

Слайд 16Специфічні методи мікроекономіки

Метод статики передбачає порівняння різних рівноважних станів, при цьому перехід

Специфічні методи мікроекономіки

Метод статики передбачає порівняння різних рівноважних станів, при цьому перехід

Слайд 17функції

Мікроекономіка виконує такі функції:

Пояснення економічних явищ;

Прогнозування поведінки економічних суб’єктів.

Ці функції належать

функції

Мікроекономіка виконує такі функції:

Пояснення економічних явищ;

Прогнозування поведінки економічних суб’єктів.

Ці функції належать

Слайд 18

ЛК.01. Предмет і метод мікроекономіки

Виробничі можливості – можливості суспільства з виробництва

ЛК.01. Предмет і метод мікроекономіки

Виробничі можливості – можливості суспільства з виробництва

Слайд 19Економічна модель

Економічна модель – розумова конструкція, яка виражає окремі причинно-наслідкові зв’язки

Економічна модель

Економічна модель – розумова конструкція, яка виражає окремі причинно-наслідкові зв’язки

Слайд 20Економічна модель

Економічне моделювання – це спрощений опис досліджуваної мікросистеми, який характеризує властивості,

Економічна модель

Економічне моделювання – це спрощений опис досліджуваної мікросистеми, який характеризує властивості,

Слайд 2103.02.2016

ЛК.01. Предмет і метод мікроекономіки

Ребрик М.А.

Крива (межа) виробничих можливостей –

крива, що

03.02.2016

ЛК.01. Предмет і метод мікроекономіки

Ребрик М.А.

Крива (межа) виробничих можливостей –

крива, що

Слайд 22Межа виробничих можливостей

У ситуації обмеженості ресурсів нарощування виробництва одного блага можливе

Межа виробничих можливостей

У ситуації обмеженості ресурсів нарощування виробництва одного блага можливе

Слайд 23Альтернативна вартість

Альтернативна вартість – це кількість одного блага, якою необхідно пожертвувати заради

Альтернативна вартість

Альтернативна вартість – це кількість одного блага, якою необхідно пожертвувати заради

Слайд 24Сукупна (валова) виручка

Сукупна (валова) виручка – грошові надходження від реалізації продукції:

Сукупна (валова) виручка

Сукупна (валова) виручка – грошові надходження від реалізації продукції:

Слайд 25виручка

Середня виручка (AR) - це сукупна виручка із розрахунку на одиницю продукції

AR

виручка

Середня виручка (AR) - це сукупна виручка із розрахунку на одиницю продукції

AR

Слайд 26витрати виробництва

Загальні витрати факторів виробництва і грошові витрати, що здійснюються підприємством

витрати виробництва

Загальні витрати факторів виробництва і грошові витрати, що здійснюються підприємством

Слайд 27витрати виробництва

Виділяють бухгалтерські витрати (які включають лише фактичні (явні) витрати в

витрати виробництва

Виділяють бухгалтерські витрати (які включають лише фактичні (явні) витрати в

Слайд 28витрати виробництва

У короткостроковому періоді витрати виробництва поділяють також на постійні і

витрати виробництва

У короткостроковому періоді витрати виробництва поділяють також на постійні і

Слайд 29витрати виробництва

Середні витрати (АС) – це обсяг сукупних витрат, що припадає

витрати виробництва

Середні витрати (АС) – це обсяг сукупних витрат, що припадає

Слайд 30Прибуток

Прибуток – різниця між сумарною виручкою або сумарними надходженнями, які одержує фірма

Прибуток

Прибуток – різниця між сумарною виручкою або сумарними надходженнями, які одержує фірма

Базовая регрессионная модель

Базовая регрессионная модель Объединения интеграционных процессов

Объединения интеграционных процессов Здравоохранение в рыночных условиях

Здравоохранение в рыночных условиях Подготовила: Клеутина Светлана Группа МЭ-092

Подготовила: Клеутина Светлана Группа МЭ-092 Издержки и прибыль фирмы

Издержки и прибыль фирмы Ford and Firestone’s Tire Recall: The Costliest Information Gap in History

Ford and Firestone’s Tire Recall: The Costliest Information Gap in History Внешняя торговля. Обменный курс. Торговый баланс

Внешняя торговля. Обменный курс. Торговый баланс Факторы спроса

Факторы спроса Концептуально-мировоззренческие предпосылки новой экономической платформы

Концептуально-мировоззренческие предпосылки новой экономической платформы Альтернативная стоимость. Кривая производственных возможностей (КПВ). Добавленная стоимость

Альтернативная стоимость. Кривая производственных возможностей (КПВ). Добавленная стоимость Экономика предприятия. Кадры. Планирование численности работников и производительности труда. (Лекция 11)

Экономика предприятия. Кадры. Планирование численности работников и производительности труда. (Лекция 11) Спрос и предложение. Рыночное равновесие

Спрос и предложение. Рыночное равновесие Главные вопросы экономики. Типы экономических систем

Главные вопросы экономики. Типы экономических систем Типы диаграмм

Типы диаграмм Факторы, характеризующие изменение товарного рынка

Факторы, характеризующие изменение товарного рынка Хозяйство Восточной Сибири

Хозяйство Восточной Сибири Труд – основа жизни

Труд – основа жизни Tema_Proizvodstvenny_tsikl

Tema_Proizvodstvenny_tsikl Роль малого бизнеса в развитии экономики страны

Роль малого бизнеса в развитии экономики страны Выполнили студенты гр Т-1202 Айтжан Д., Дарбинян В., Жукова А.,Изендеев К., Рамазанов Г., Токманова С.

Выполнили студенты гр Т-1202 Айтжан Д., Дарбинян В., Жукова А.,Изендеев К., Рамазанов Г., Токманова С. Транспортная инфраструктура

Транспортная инфраструктура Сбалансированность развития экономики

Сбалансированность развития экономики Маркетинговое исследование рынка легких летательных аппаратов

Маркетинговое исследование рынка легких летательных аппаратов Индексы. Лекция 7

Индексы. Лекция 7 Причинно-следственная связь инвестиционной активности на территории

Причинно-следственная связь инвестиционной активности на территории Система национальных счетов

Система национальных счетов Трудовые ресурсы России. Повторение пройденного

Трудовые ресурсы России. Повторение пройденного Меркантелизм в международных экономических отношениях

Меркантелизм в международных экономических отношениях