- Предприятие: сущность, функции, классификация. Тема 1

Содержание

- 2. Признаки предприятия, как юридического лица Юридическое лицо

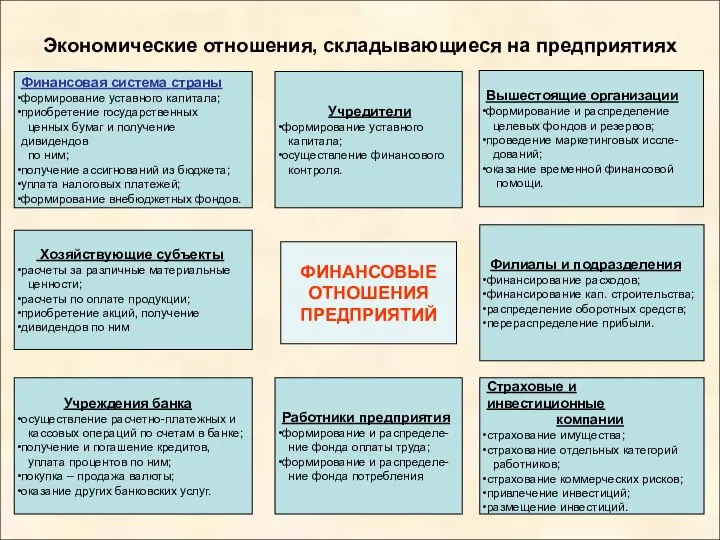

- 3. Экономические отношения, складывающиеся на предприятиях Финансовая система страны формирование уставного капитала; приобретение государственных ценных бумаг и

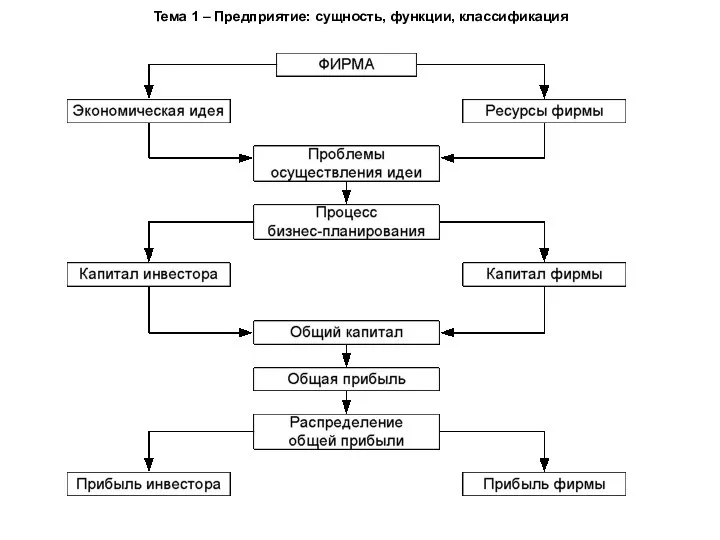

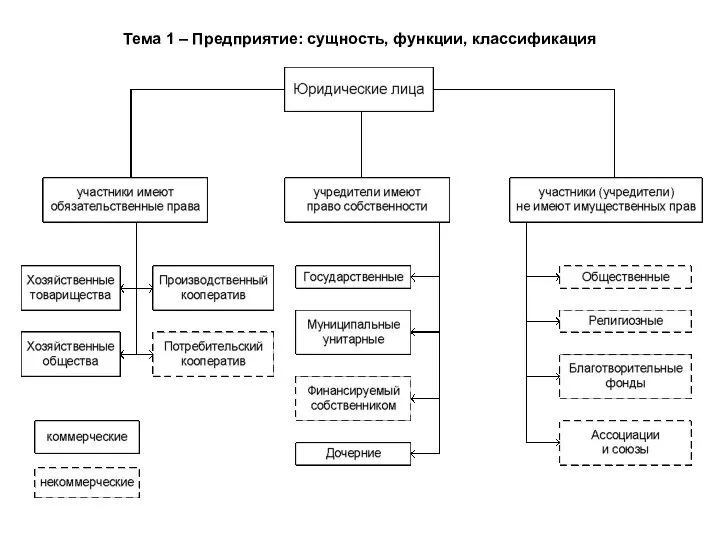

- 4. Тема 1 – Предприятие: сущность, функции, классификация

- 5. Тема 1 – Предприятие: сущность, функции, классификация

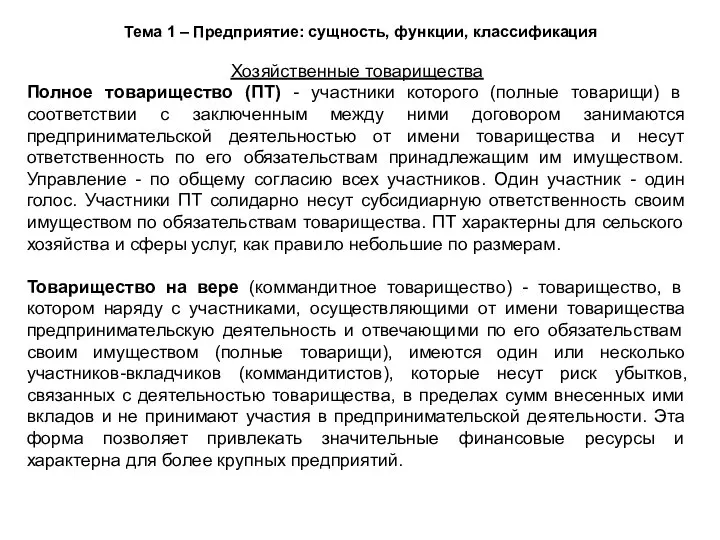

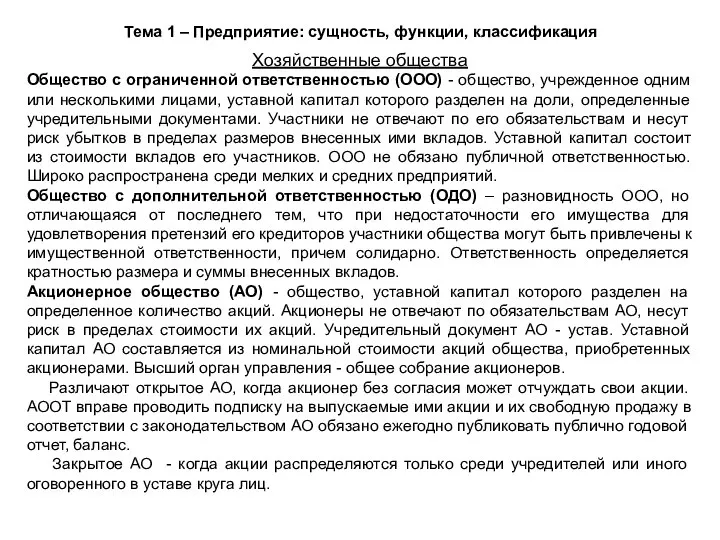

- 6. Тема 1 – Предприятие: сущность, функции, классификация Хозяйственные товарищества Полное товарищество (ПТ) - участники которого (полные

- 7. Тема 1 – Предприятие: сущность, функции, классификация Хозяйственные общества Общество с ограниченной ответственностью (ООО) - общество,

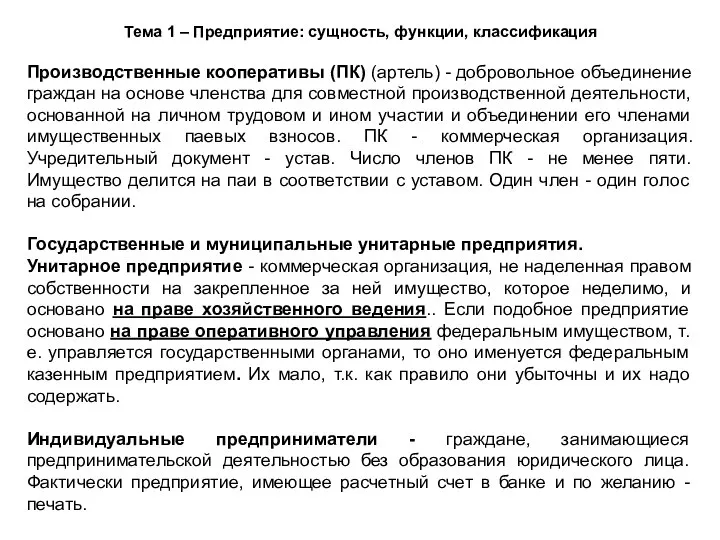

- 8. Тема 1 – Предприятие: сущность, функции, классификация Производственные кооперативы (ПК) (артель) - добровольное объединение граждан на

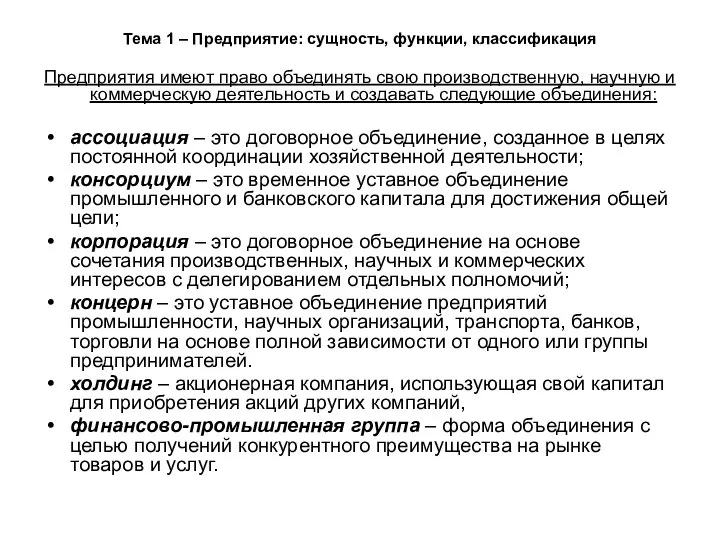

- 9. Тема 1 – Предприятие: сущность, функции, классификация Предприятия имеют право объединять свою производственную, научную и коммерческую

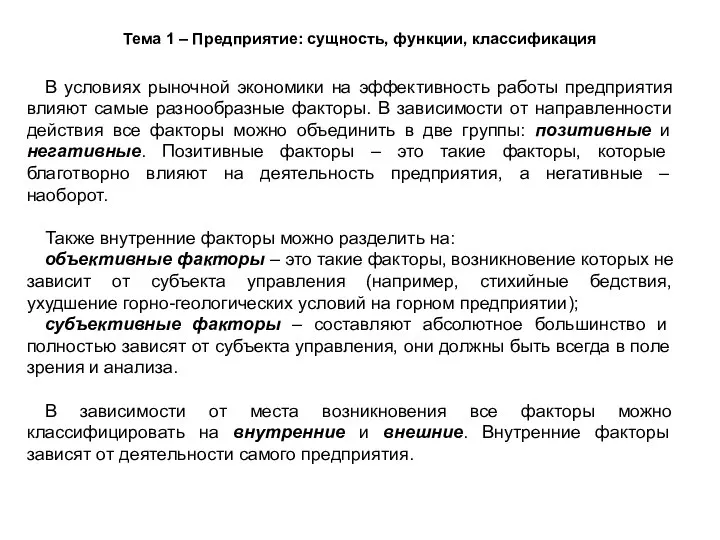

- 10. Тема 1 – Предприятие: сущность, функции, классификация В условиях рыночной экономики на эффективность работы предприятия влияют

- 11. Тема 1 – Предприятие: сущность, функции, классификация Внутренние факторы очень разнообразны и для лучшего понимания, учета,

- 12. Тема 1 – Предприятие: сущность, функции, классификация Высшая цель предпринимательской деятельности - это превышение результатов над

- 13. Тема 1 – Предприятие: сущность, функции, классификация Направления деятельности предприятия: 1) комплексное изучение рынка (маркетинговая деятельность);

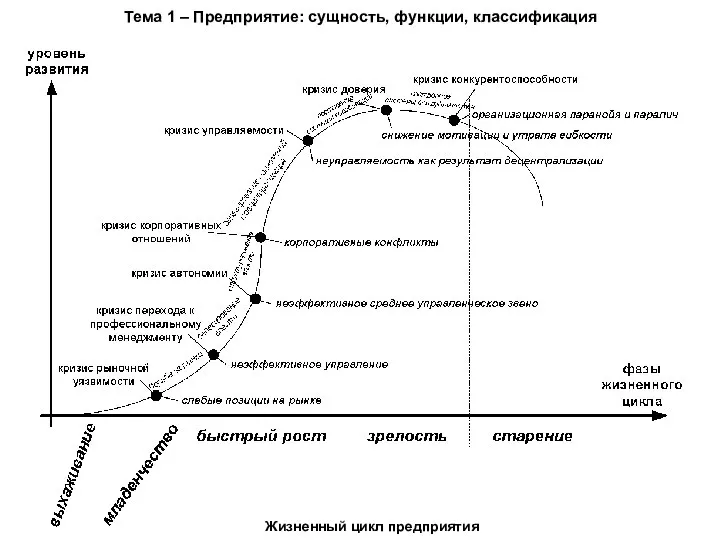

- 14. Жизненный цикл предприятия Тема 1 – Предприятие: сущность, функции, классификация

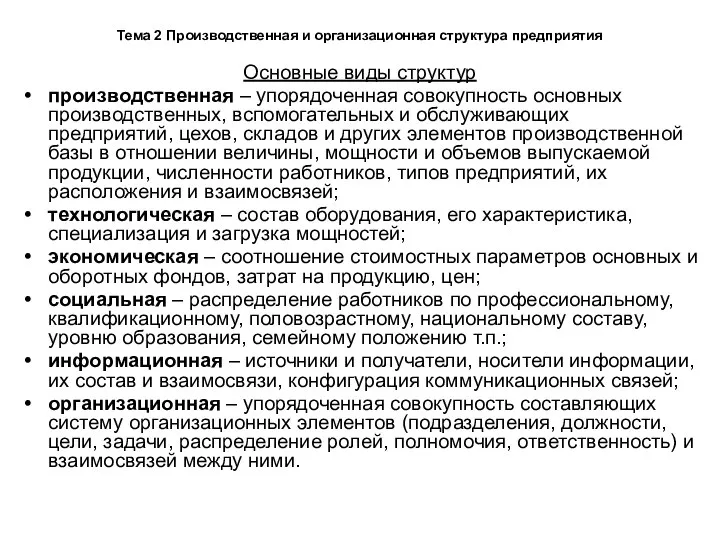

- 15. Тема 2 Производственная и организационная структура предприятия Основные виды структур производственная – упорядоченная совокупность основных производственных,

- 16. Тема 2 Производственная и организационная структура предприятия Организационные структуры имеют следующие разновидности: аппарат управления – упорядоченная

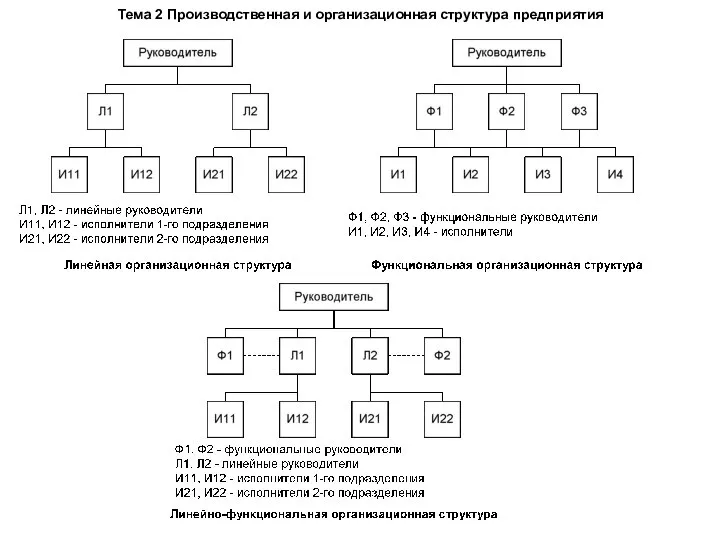

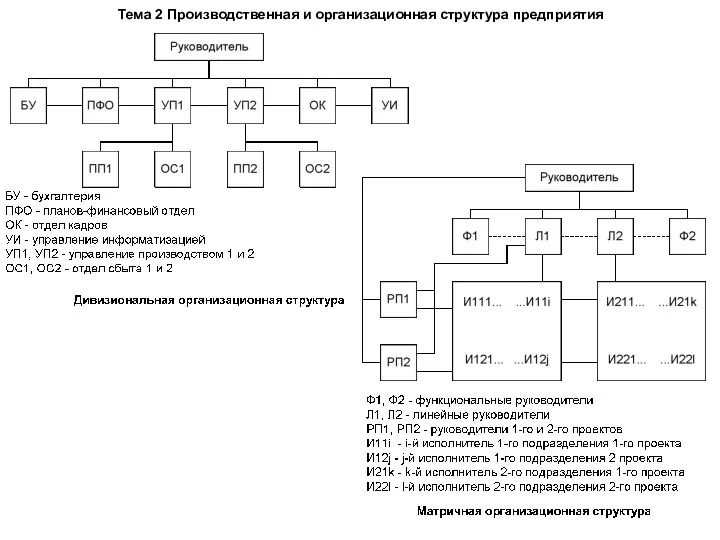

- 17. Тема 2 Производственная и организационная структура предприятия

- 18. Тема 2 Производственная и организационная структура предприятия

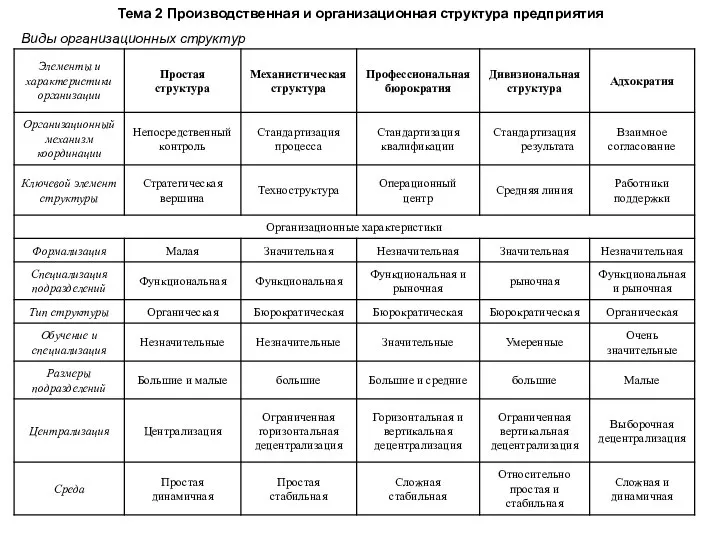

- 19. Тема 2 Производственная и организационная структура предприятия Виды организационных структур

- 20. Тема 2 Производственная и организационная структура предприятия Требования, предъявляемые к организационным структурам: Оптимальность. Структура признается оптимальной,

- 21. Тема 2 Производственная и организационная структура предприятия Задача организационной структуры управления - организация максимально эффективного производства,

- 22. Тема 2 Производственная и организационная структура предприятия Формы организации производства: специализация производства - концентрация деятельности на

- 23. Тема 2 Производственная и организационная структура предприятия Факторы, влияющие на производственную структуру предприятия: - форма собственности

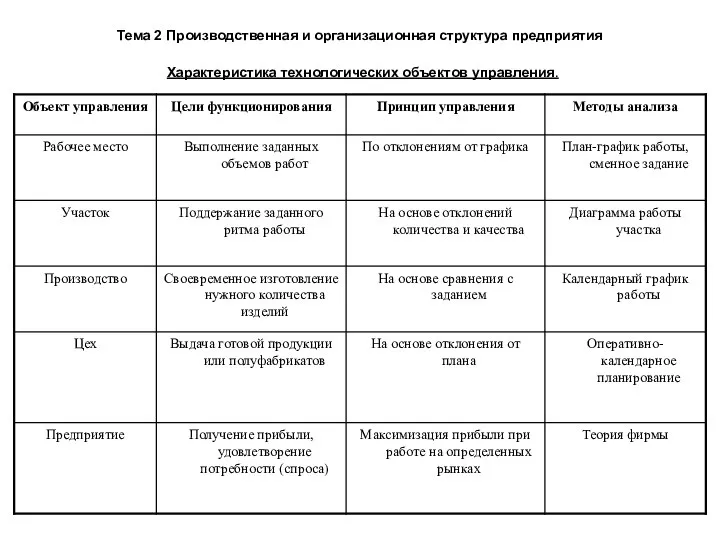

- 24. Тема 2 Производственная и организационная структура предприятия Характеристика технологических объектов управления.

- 25. Тема 3. Производственный процесс предприятия Процесс взаимодействия производственных факторов на предприятии, направленный на превращение исходного сырья

- 26. Тема 3. Производственный процесс предприятия Классификация производственных процессов

- 27. Тема 3. Производственный процесс предприятия Процесс основного, вспомогательного и побочного производства состоит из ряда производственных стадий.

- 28. Тема 3. Производственный процесс предприятия Для нормальной организации производственного процесса необходимо соблюдать следующие принципы: 1) принцип

- 29. Тема 3. Производственный процесс предприятия Единичное производство характеризуется наиболее резко выраженным непостоянством структуры рабочего процесса, так

- 30. Тема 3. Производственный процесс предприятия

- 31. Тема 3. Производственный процесс предприятия

- 32. Тема 3. Производственный процесс предприятия Важной количественной характеристикой типа производства является уровень специализации рабочих мест, исчисляемый

- 33. Тема 3. Производственный процесс предприятия Время от начала производственного процесса до выхода готовой продукции определяется как

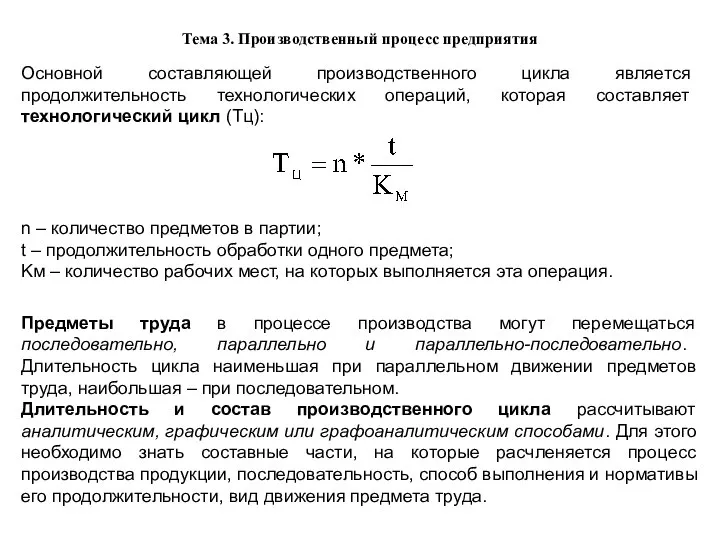

- 34. Тема 3. Производственный процесс предприятия Основной составляющей производственного цикла является продолжительность технологических операций, которая составляет технологический

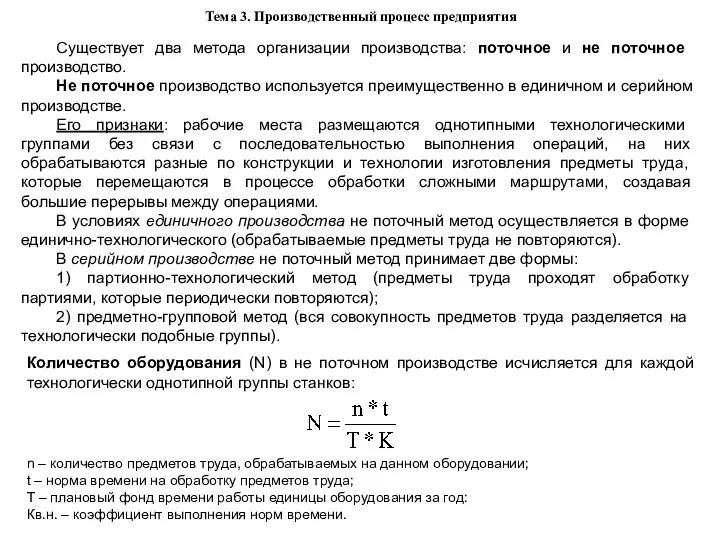

- 35. Тема 3. Производственный процесс предприятия Существует два метода организации производства: поточное и не поточное производство. Не

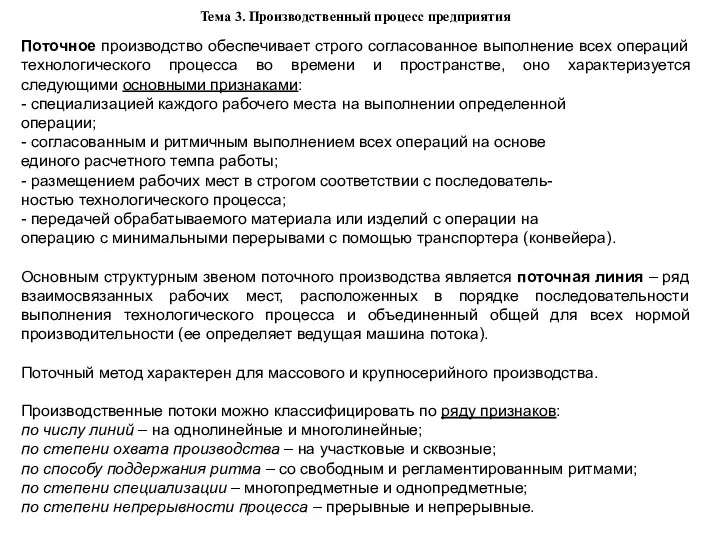

- 36. Тема 3. Производственный процесс предприятия Поточное производство обеспечивает строго согласованное выполнение всех операций технологического процесса во

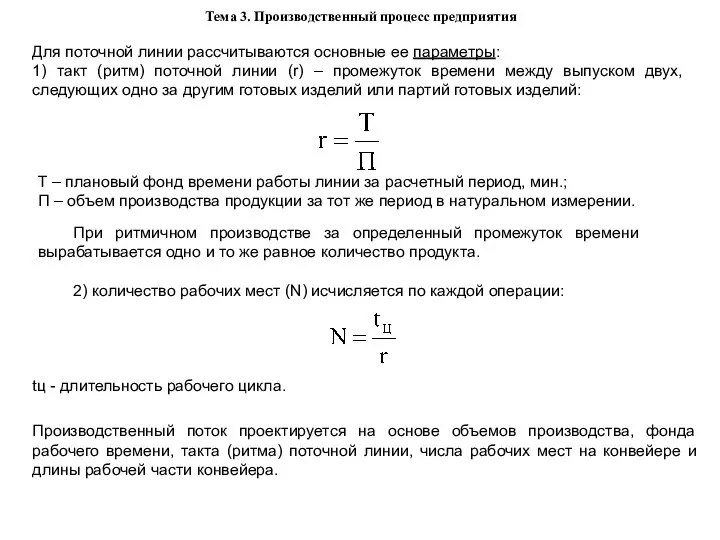

- 37. Тема 3. Производственный процесс предприятия Для поточной линии рассчитываются основные ее параметры: 1) такт (ритм) поточной

- 38. Тема 4. Уставный капитал и имущество предприятия Уставный капитал – организационно-правовая форма капитала, величина которого определяется

- 39. Виды капиталов предприятия КАПИТАЛЫ УСТАВНЫЙ КАПИТАЛ ФОНД ПОТРЕБЛЕНИЯ ОСНОВНОЙ КАПИТАЛ ДОБАВОЧНЫЙ КАПИТАЛ ФОНД НАКОПЛЕНИЯ ОБОРОТНЫЙ КАПИТАЛ

- 40. Тема 4. Уставный капитал и имущество предприятия Имущество, находящееся в собственности (владении), или в оперативном управлении

- 41. Состав имущества предприятий ИМУЩЕСТВО ПРЕДПРИЯТИЯ Основные фонды Фонды обращения Оборотные производственные фонды Финансовые активы Прочие внеоборотные

- 42. Тема 4. Уставный капитал и имущество предприятия Основные фонды — это материально-вещественные ценности, действующие в неизменной

- 43. Тема 4. Уставный капитал и имущество предприятия Основные производственные фонды — материально-техническая база общественного производства. От

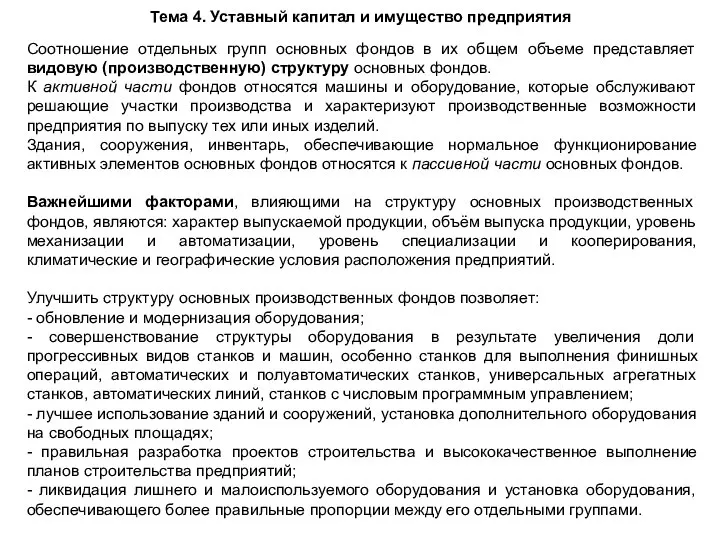

- 44. Тема 4. Уставный капитал и имущество предприятия Соотношение отдельных групп основных фондов в их общем объеме

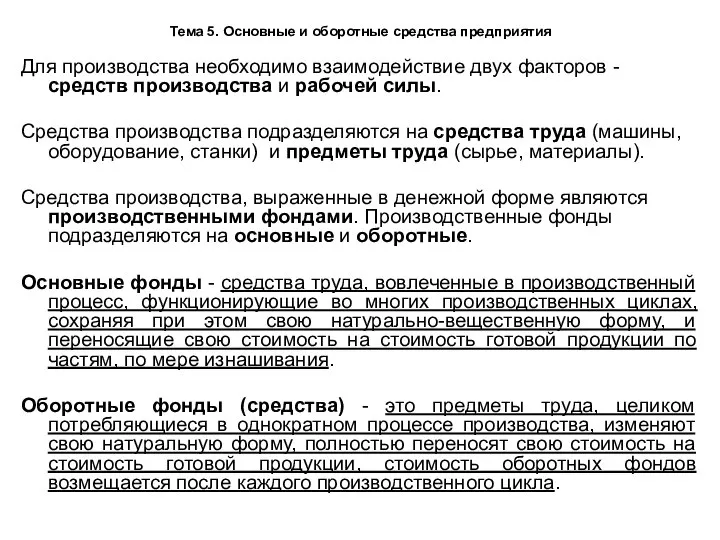

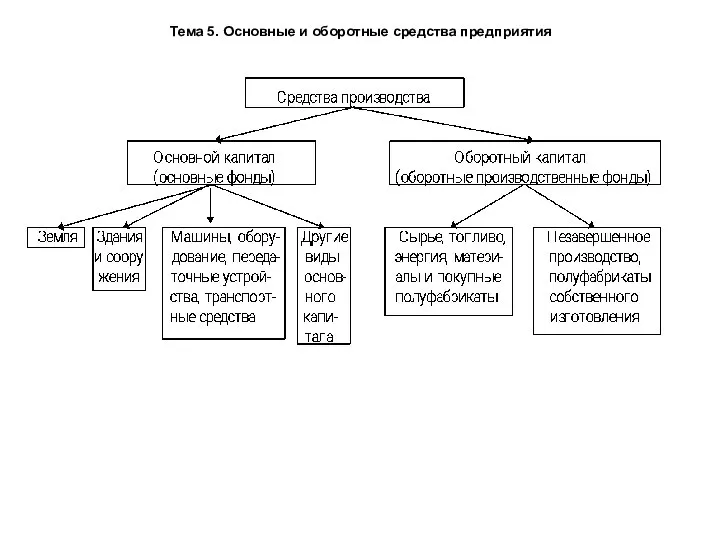

- 45. Тема 5. Основные и оборотные средства предприятия Для производства необходимо взаимодействие двух факторов - средств производства

- 46. Тема 5. Основные и оборотные средства предприятия

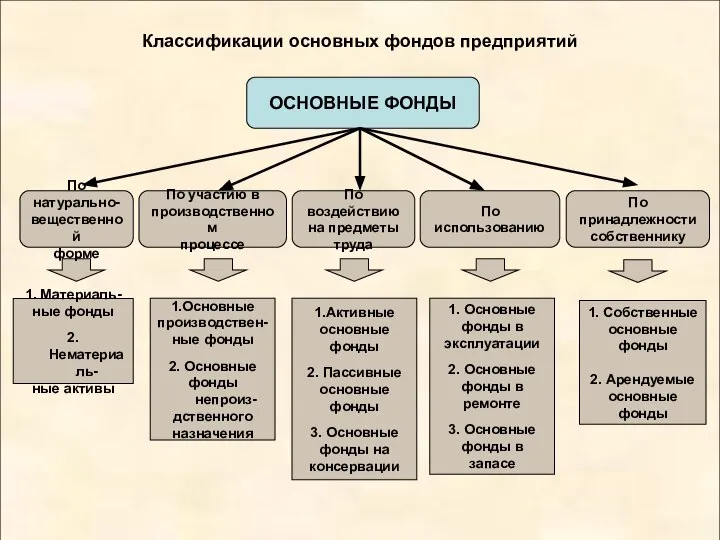

- 47. Классификации основных фондов предприятий ОСНОВНЫЕ ФОНДЫ

- 48. Состав основных фондов по участию в процессе производства ОСНОВНЫЕ ФОНДЫ Основные производственные фонды Основные непроизводственные фонды

- 49. Тема 5. Основные и оборотные средства предприятия Основные производственные фонды определяют производственный потенциал фирмы - способность

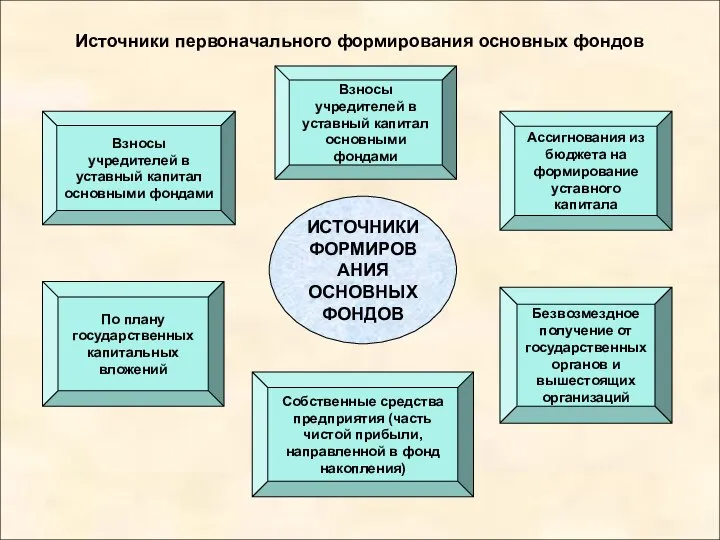

- 50. Источники первоначального формирования основных фондов Взносы учредителей в уставный капитал основными фондами По плану государственных капитальных

- 51. Источники воспроизводства основных фондов предприятий ИСТОЧНИКИ ВОСПРОИЗВОДСТВА ОСНОВНЫХ ФОНДОВ

- 52. Тема 5. Основные и оборотные средства предприятия Физический износ - постоянная утрата технико-экономических свойств, а, следовательно,

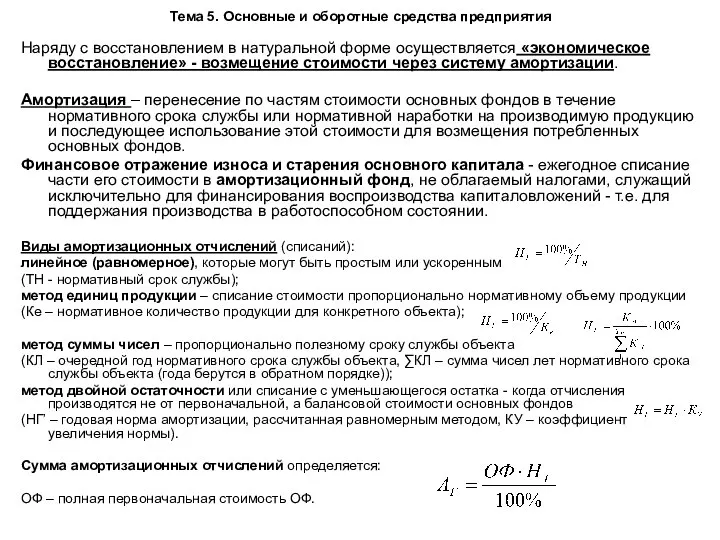

- 53. Тема 5. Основные и оборотные средства предприятия Наряду с восстановлением в натуральной форме осуществляется «экономическое восстановление»

- 54. Способы начисления амортизации Способы начисления амортизации Линейный способ Способ уменьшения остатка Способ списания стоимости по сумме

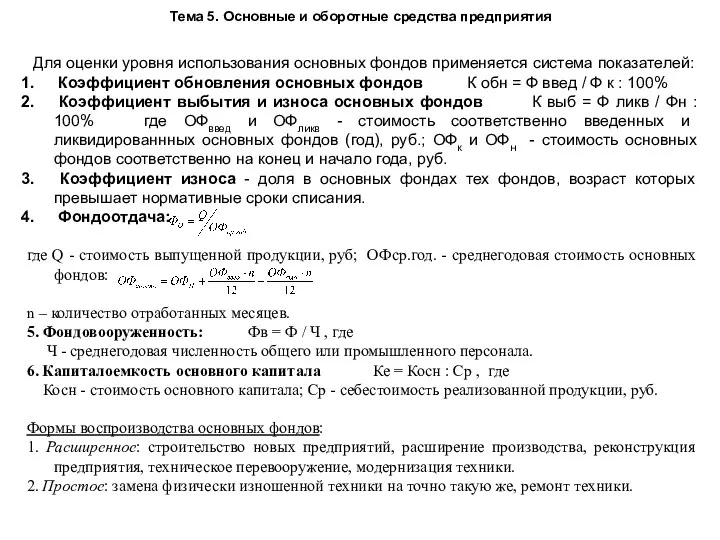

- 55. Тема 5. Основные и оборотные средства предприятия Для оценки уровня использования основных фондов применяется система показателей:

- 56. Тема 5. Основные и оборотные средства предприятия Классификация оборотных средств предприятия

- 57. Тема 5. Основные и оборотные средства предприятия Общая схема движения фондов предприятия: Д - денежные средства,

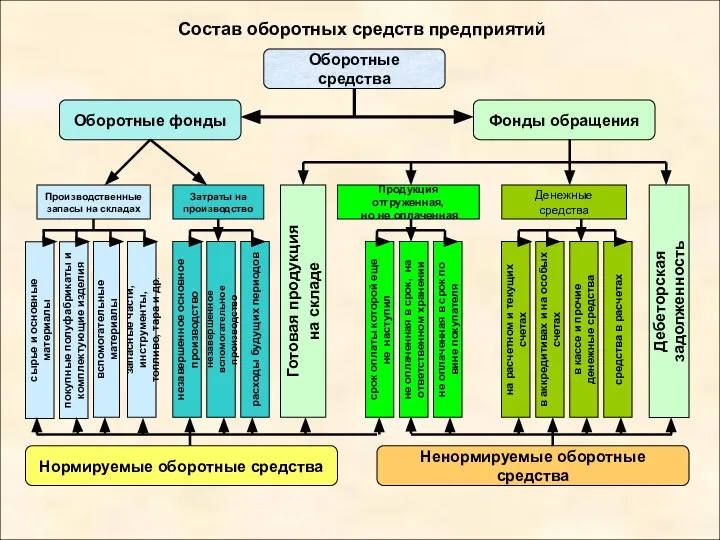

- 58. Состав оборотных средств предприятий Оборотные средства Денежные средства

- 59. Тема 5. Основные и оборотные средства предприятия Оборотные фонды включают в себя предметы труда, разделенные на

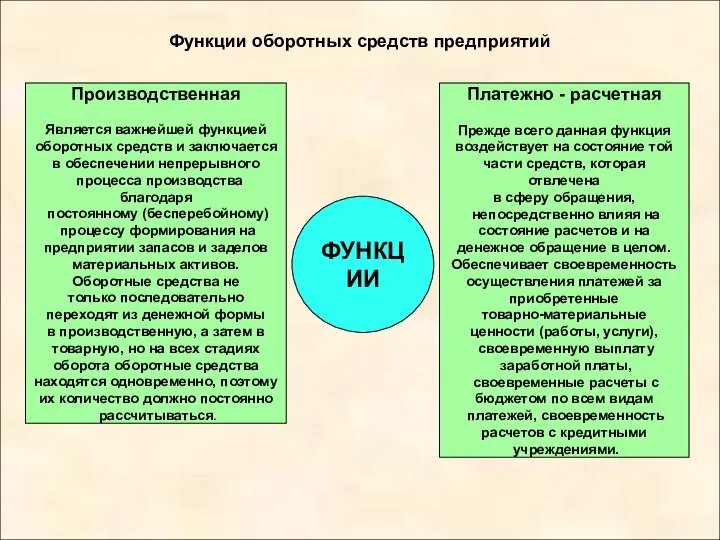

- 60. Функции оборотных средств предприятий ФУНКЦИИ Производственная Является важнейшей функцией оборотных средств и заключается в обеспечении непрерывного

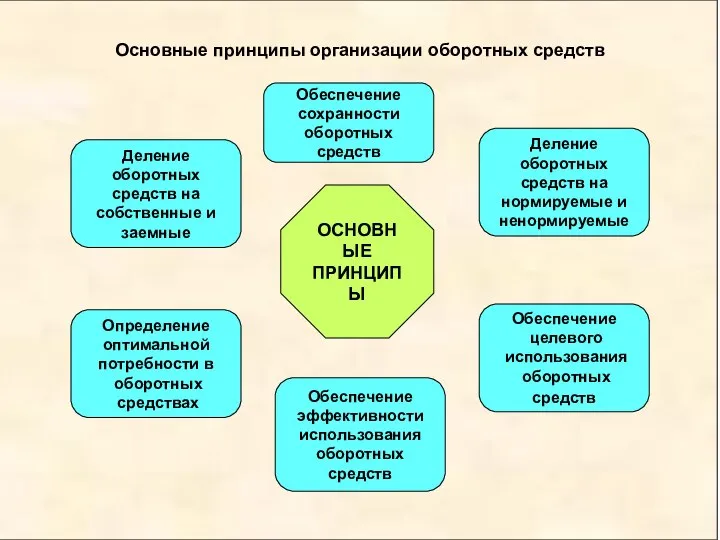

- 61. Основные принципы организации оборотных средств ОСНОВНЫЕ ПРИНЦИПЫ Деление оборотных средств на собственные и заемные Определение оптимальной

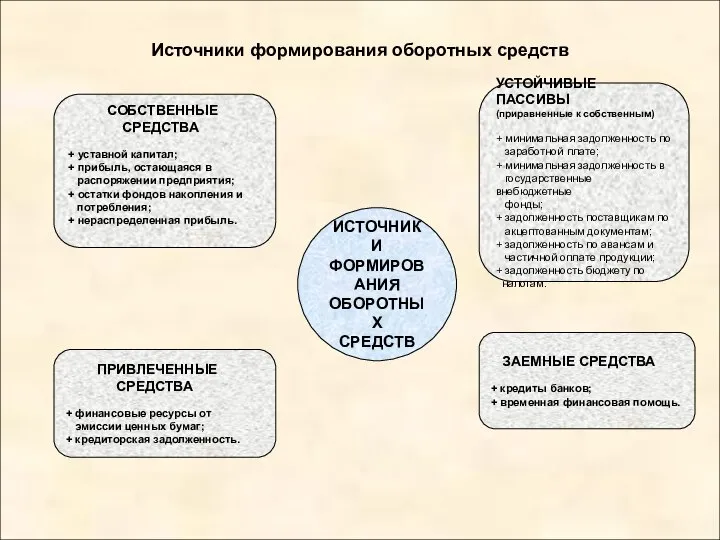

- 62. Источники формирования оборотных средств ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ УСТОЙЧИВЫЕ ПАССИВЫ (приравненные к собственным) + минимальная задолженность

- 63. Тема 5. Основные и оборотные средства предприятия В оборотных средствах различают нормируемую и ненормируемую части. Нормируемые

- 64. Тема 5. Основные и оборотные средства предприятия Норматив запасов Производственные запасы разделяются на текущие, технологические, страховые

- 65. Тема 5. Основные и оборотные средства предприятия Норматив для незавершенного производства: где Q – объем производства,

- 66. Тема 5. Основные и оборотные средства предприятия Ускорение оборачиваемости высвобождает часть средств. Увеличение количества оборотов дает

- 67. Тема 6. Трудовые ресурсы предприятия Кадры предприятия – совокупность работников различных профессионально-квалификационных групп, занятых на предприятии

- 68. Подготовка и повышение квалификации Обучение смежным профессиям Отбор в группу с учетом факторов психологической совместимости Профессиональный

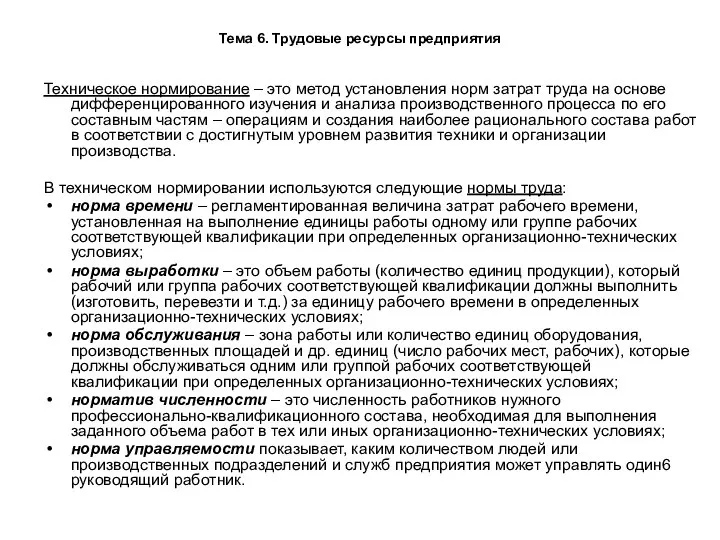

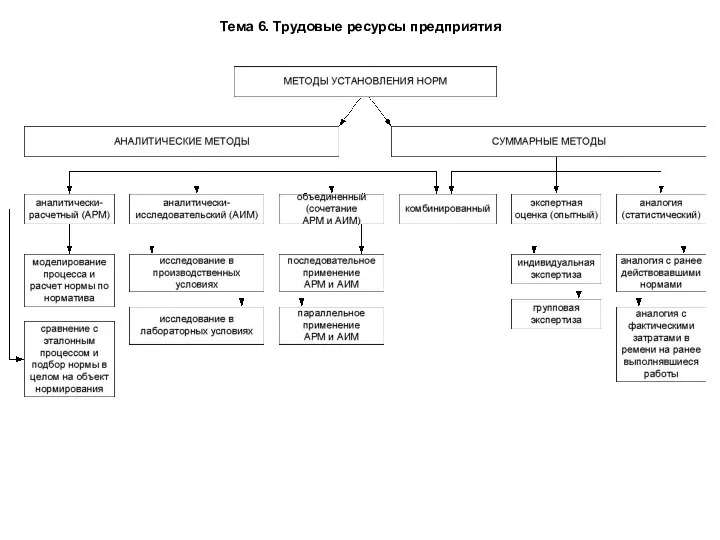

- 69. Тема 6. Трудовые ресурсы предприятия Техническое нормирование – это метод установления норм затрат труда на основе

- 70. Тема 6. Трудовые ресурсы предприятия

- 71. Тема 6. Трудовые ресурсы предприятия Методы технического нормирования Нормы затрат труда могут быть установлены двумя методами:

- 72. Тема 6. Трудовые ресурсы предприятия Государственная российская система нормирования труда Корпоративная российская система организации труда

- 73. Тема 6. Трудовые ресурсы предприятия Хронометраж – метод изучения затрат рабочего времени путем измерения повторяющихся элементов

- 74. Тема 6. Трудовые ресурсы предприятия Предварительно исключаются неточные (дефектные) замеры и затем оценивается качество хронометражного ряда

- 75. Тема 6. Трудовые ресурсы предприятия Фотография рабочего времени – это наблюдение, измерение и последовательная запись всех

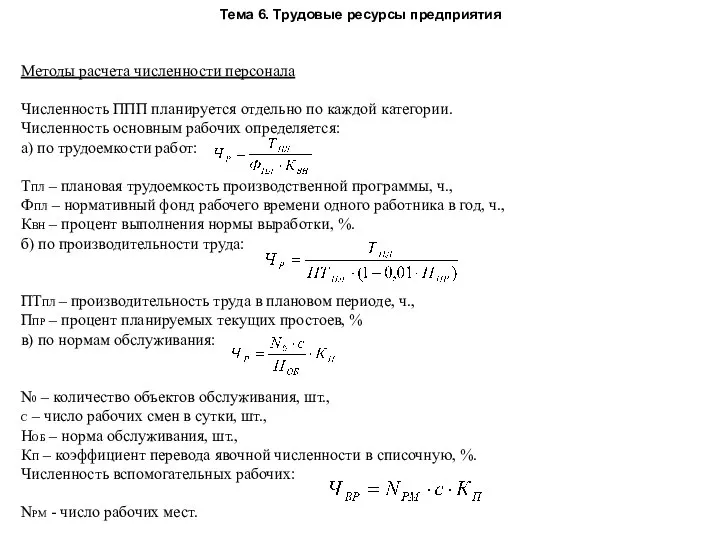

- 76. Тема 6. Трудовые ресурсы предприятия Методы расчета численности персонала Численность ППП планируется отдельно по каждой категории.

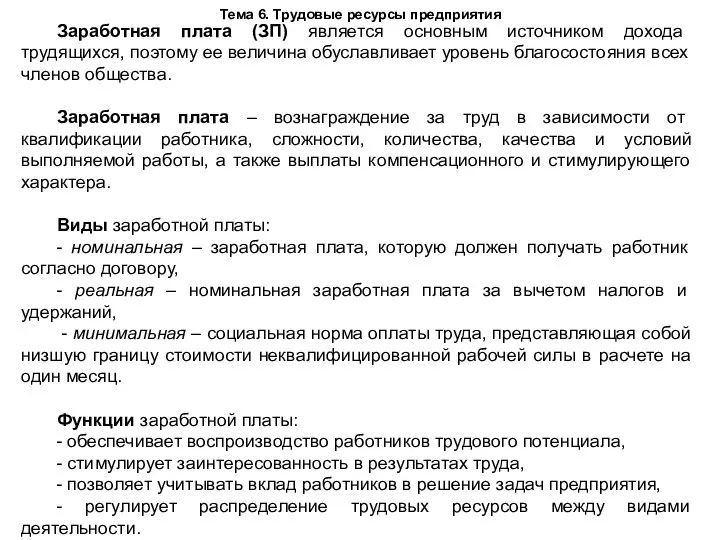

- 77. Тема 6. Трудовые ресурсы предприятия Заработная плата (ЗП) является основным источником дохода трудящихся, поэтому ее величина

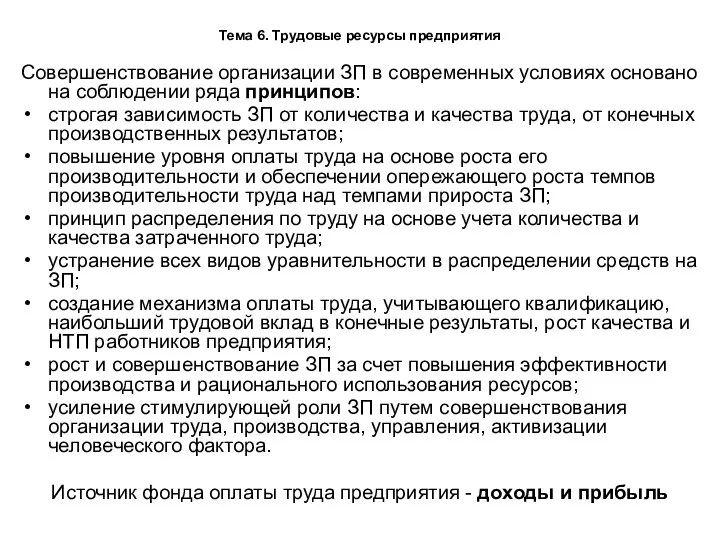

- 78. Тема 6. Трудовые ресурсы предприятия Совершенствование организации ЗП в современных условиях основано на соблюдении ряда принципов:

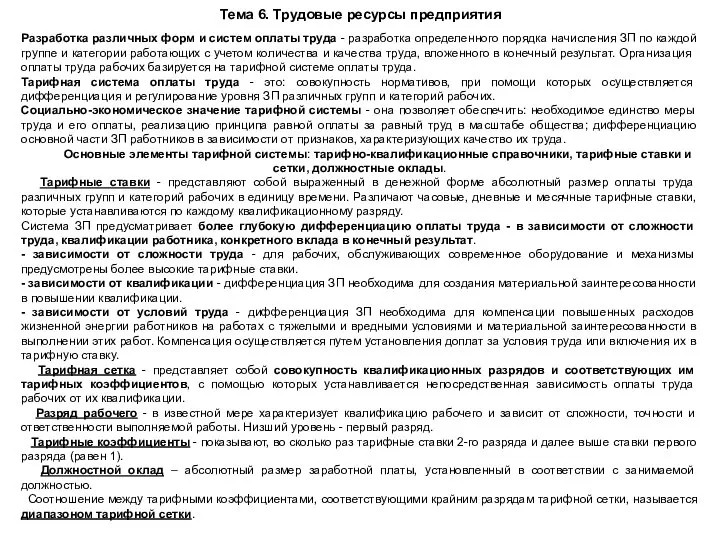

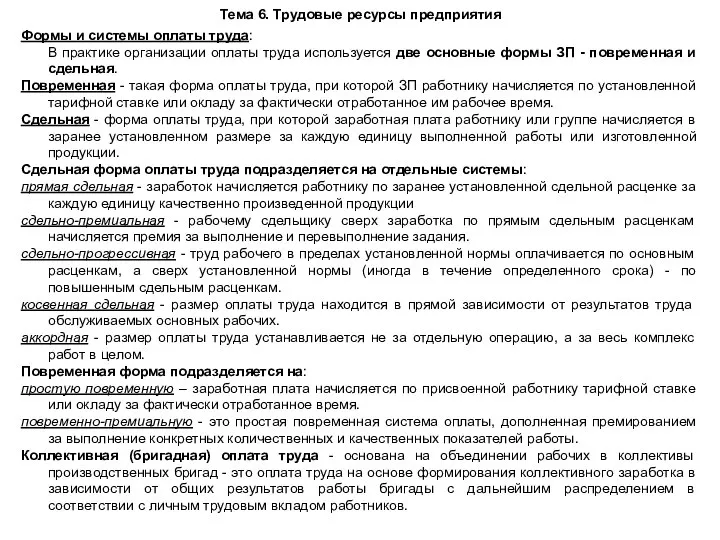

- 79. Тема 6. Трудовые ресурсы предприятия Разработка различных форм и систем оплаты труда - разработка определенного порядка

- 80. Тема 6. Трудовые ресурсы предприятия Формы и системы оплаты труда: В практике организации оплаты труда используется

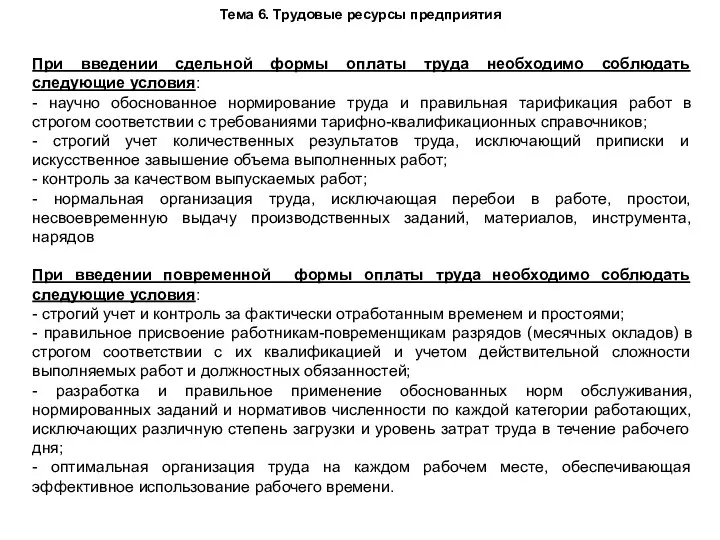

- 81. Тема 6. Трудовые ресурсы предприятия При введении сдельной формы оплаты труда необходимо соблюдать следующие условия: -

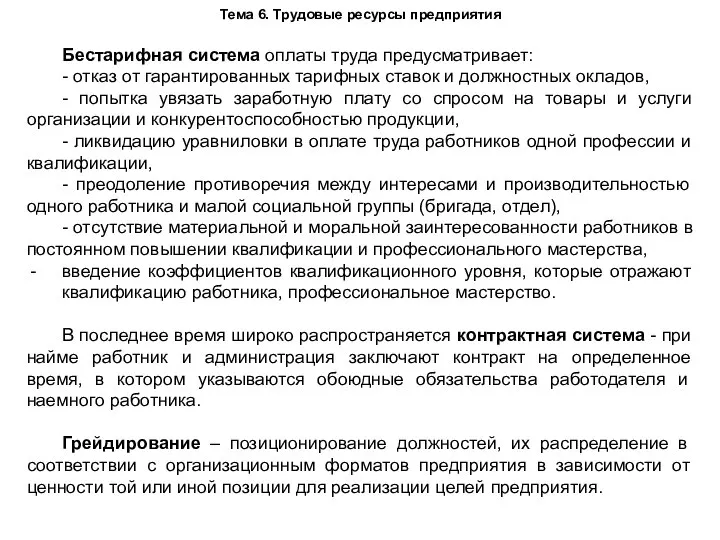

- 82. Тема 6. Трудовые ресурсы предприятия Бестарифная система оплаты труда предусматривает: - отказ от гарантированных тарифных ставок

- 83. Тема 6. Трудовые ресурсы предприятия При организации премирования работников необходимо руководствоваться следующими основными принципами: Премирование необходимо

- 84. Тема 6. Трудовые ресурсы предприятия Особые условия оплаты труда Районные коэффициенты к заработной плате - норматив

- 85. Тема 6. Трудовые ресурсы предприятия Мотивация труда – это стимулирование работника или группы работников к деятельности

- 86. Тема 6. Трудовые ресурсы предприятия Основными формами мотивации работников предприятия являются: 1. Заработная плата, как объективная

- 87. Тема 6. Трудовые ресурсы предприятия Участие в прибылях (доходах) состоит в распределении определенной их части между

- 88. Система управления персоналом Широко распространенные вознаграждения: премии, система участия в прибылях, владение различными видами ценных бумаг

- 89. Система управления персоналом Хорошо видимые вознаграждения: табличка с гравировкой имени работника или почетный трофей предоставление специального

- 90. Система управления персоналом Вознаграждения, выражающие вашу поддержку как руководителя своих сотрудников: материальные вознаграждения, направленные на интересы

- 91. Структура компенсационного пакета (пять пакетов) Тема 6. Трудовые ресурсы предприятия

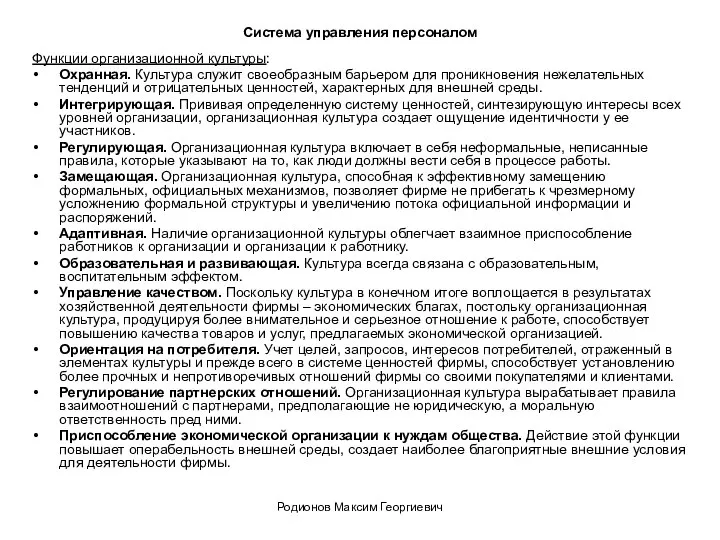

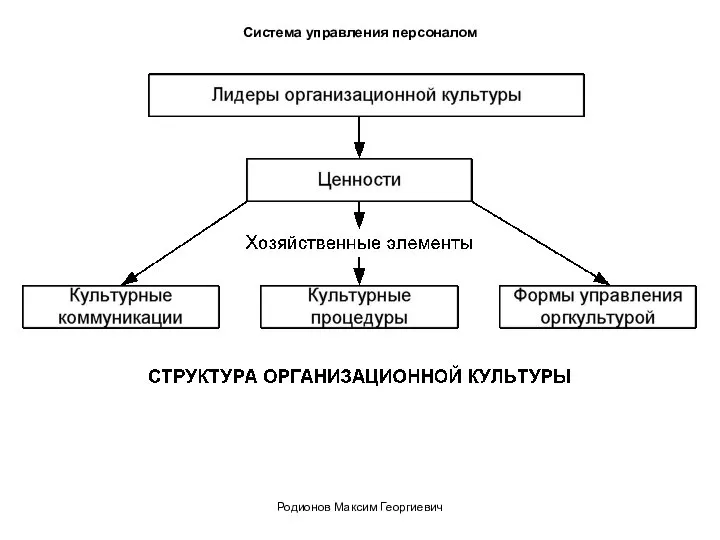

- 92. Система управления персоналом Функции организационной культуры: Охранная. Культура служит своеобразным барьером для проникновения нежелательных тенденций и

- 93. Система управления персоналом Родионов Максим Георгиевич

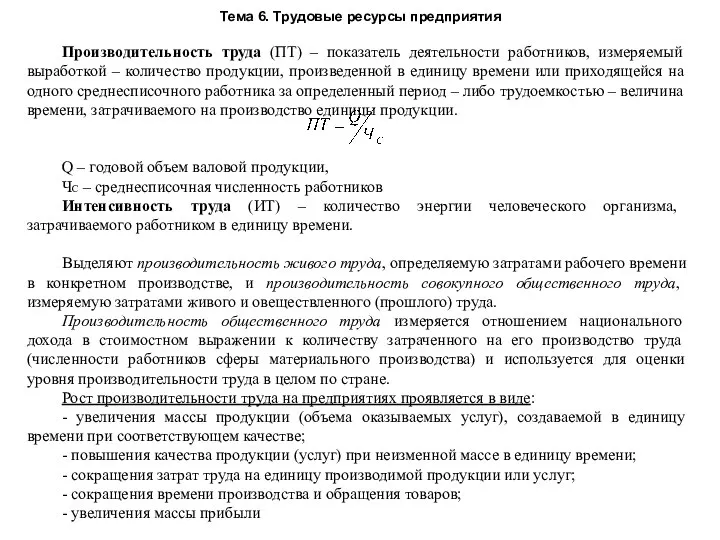

- 94. Тема 6. Трудовые ресурсы предприятия Производительность труда (ПТ) – показатель деятельности работников, измеряемый выработкой – количество

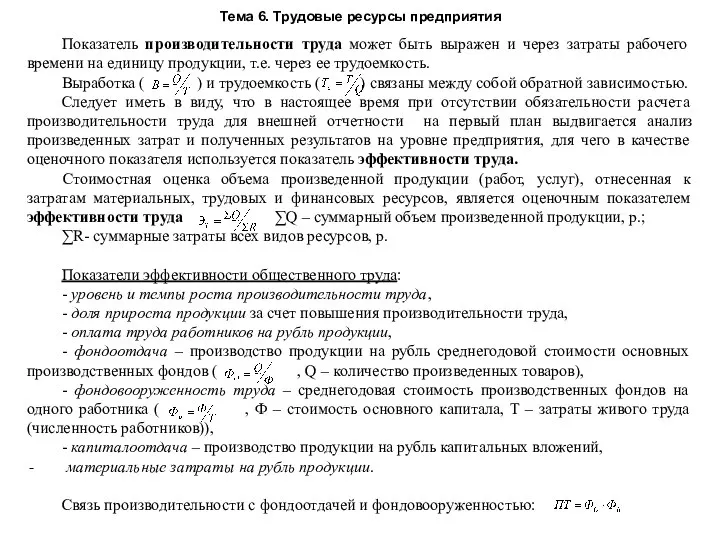

- 95. Тема 6. Трудовые ресурсы предприятия Показатель производительности труда может быть выражен и через затраты рабочего времени

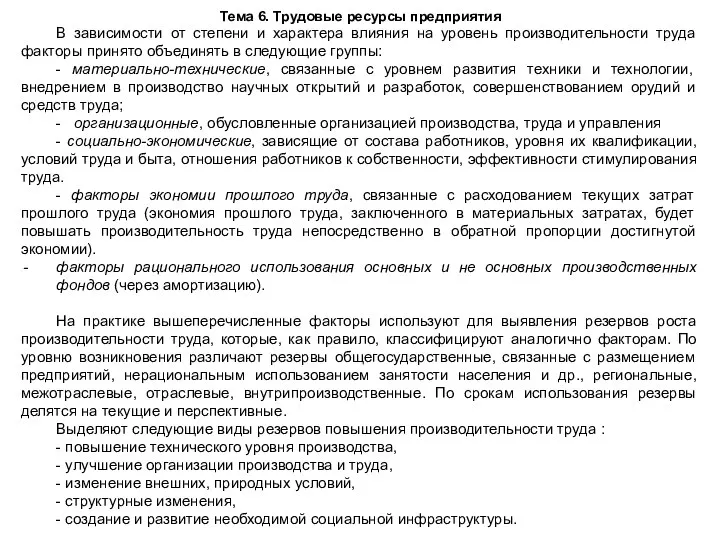

- 96. Тема 6. Трудовые ресурсы предприятия В зависимости от степени и характера влияния на уровень производительности труда

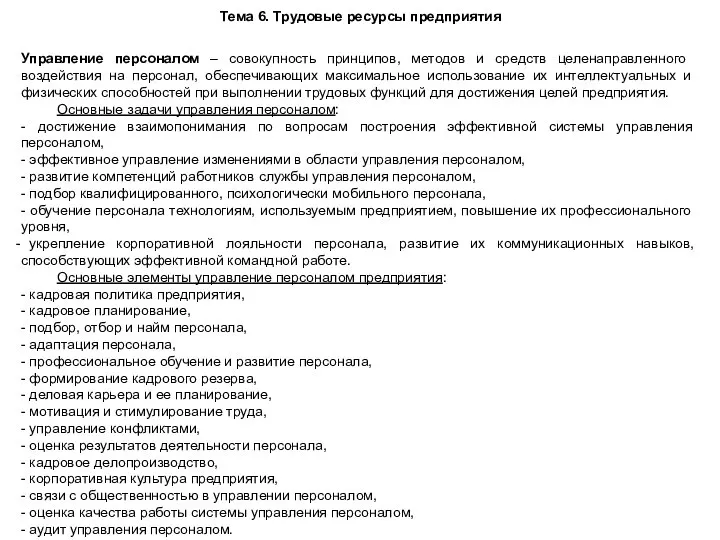

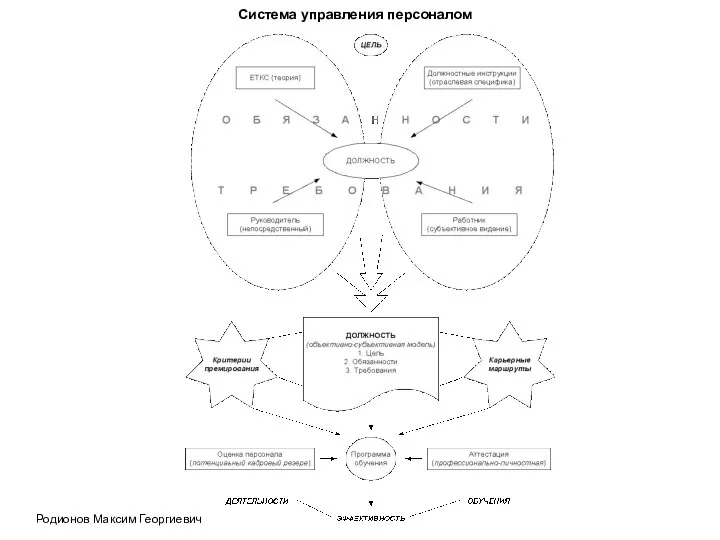

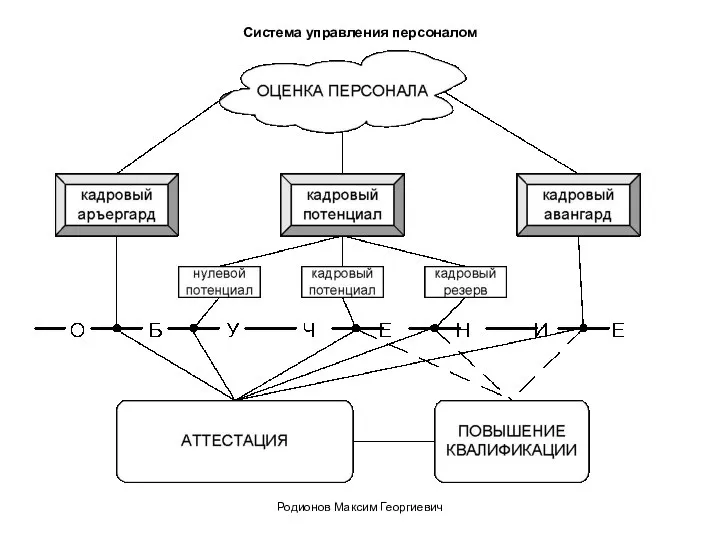

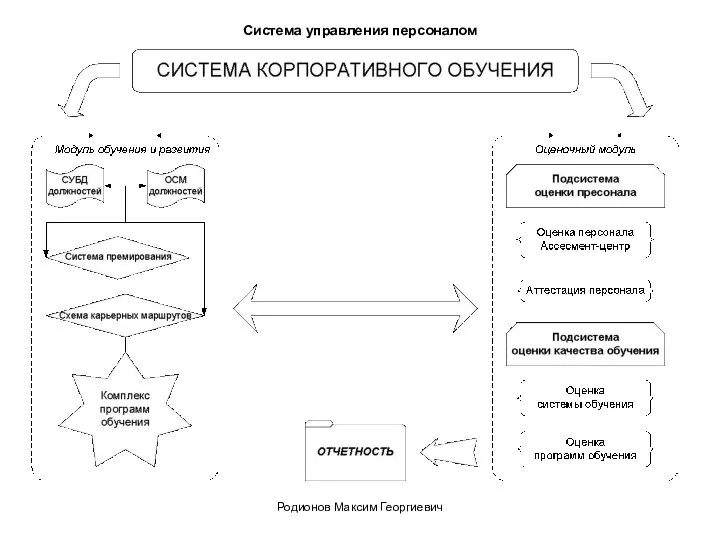

- 97. Тема 6. Трудовые ресурсы предприятия Управление персоналом – совокупность принципов, методов и средств целенаправленного воздействия на

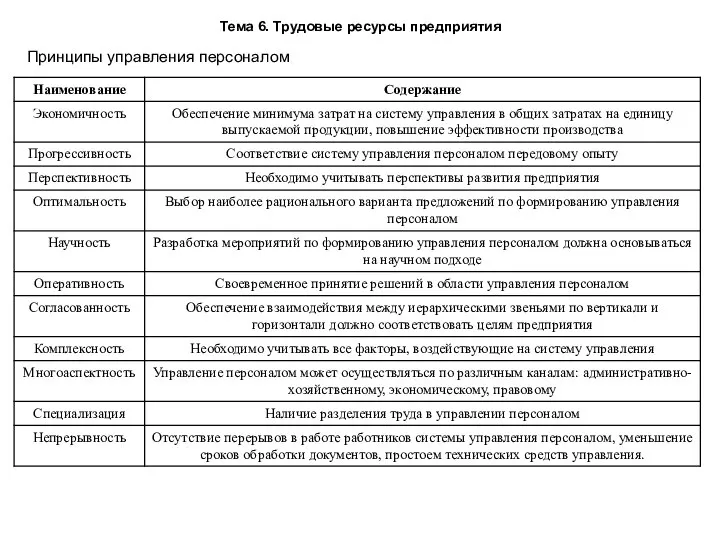

- 98. Тема 6. Трудовые ресурсы предприятия Принципы управления персоналом

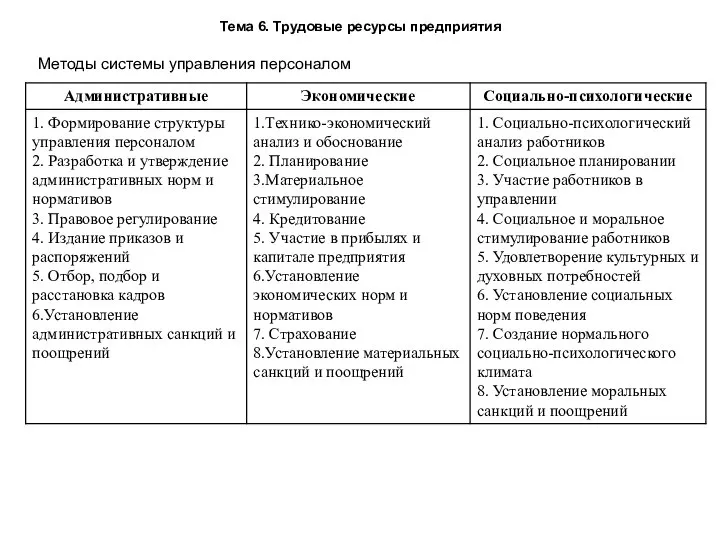

- 99. Тема 6. Трудовые ресурсы предприятия Методы системы управления персоналом

- 100. Система управления персоналом Родионов Максим Георгиевич

- 101. Система управления персоналом Родионов Максим Георгиевич

- 102. Система управления персоналом Родионов Максим Георгиевич

- 103. Тема 7. Стратегия развития предприятия Стратегия - это определение основных долгосрочных целей и задач предприятия и

- 104. Тема 7. Стратегия развития предприятия Процесс реализации стратегии делится на два этапа: а) процесс стратегического планирования

- 105. Тема 7. Стратегия развития предприятия

- 106. Тема 7. Стратегия развития предприятия Процедура формулирования стратегии и выбора альтернатив состоит из следующих этапов: а)

- 107. Тема 7. Стратегия развития предприятия Стратегия переходного периода. Целью этой стратегии является обеспечение после периода ускоренного

- 108. Тема 7. Стратегия развития предприятия Выбор стратегии развития

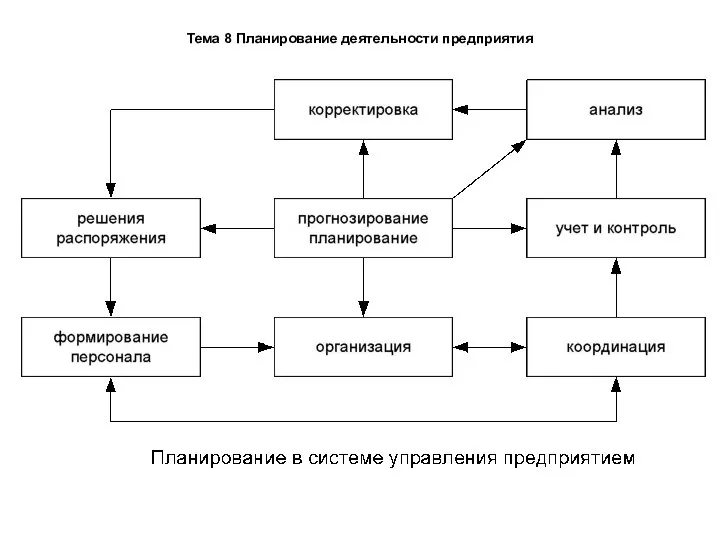

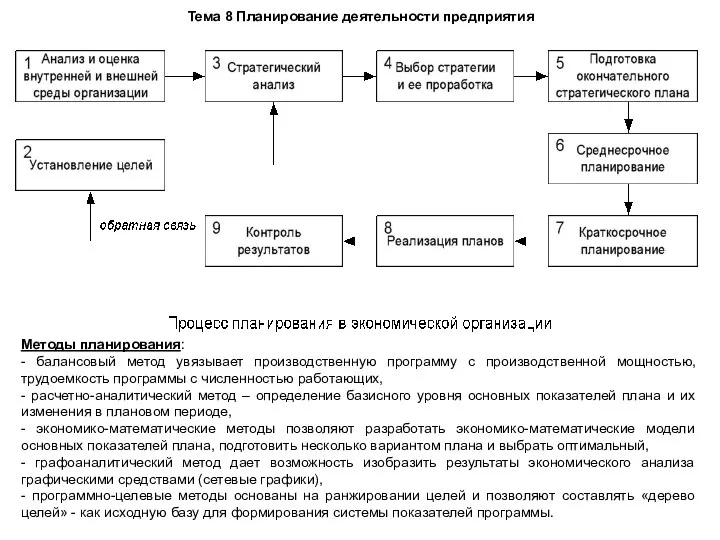

- 109. Тема 8 Планирование деятельности предприятия Планирование – это процесс разработки и последующего контроля за ходом реализации

- 110. Тема 8 Планирование деятельности предприятия

- 111. Тема 8 Планирование деятельности предприятия Планирование предусматривает обоснование целей и задач управления, разработку плана и программы

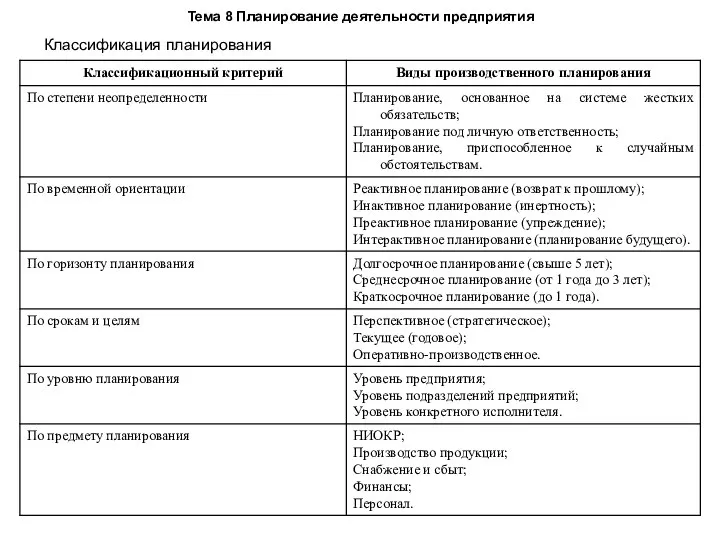

- 112. Тема 8 Планирование деятельности предприятия Классификация планирования

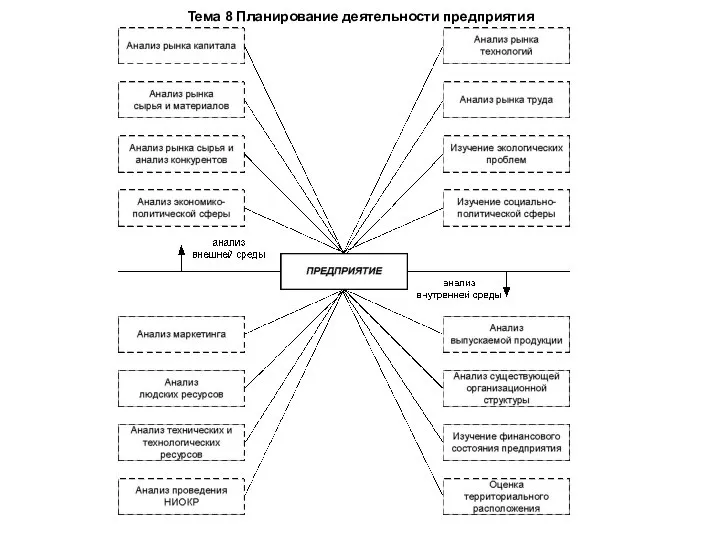

- 113. Тема 8 Планирование деятельности предприятия При организации разработки плана предварительно определяют: Объекты планирования – предприятие в

- 114. Тема 8 Планирование деятельности предприятия

- 115. Тема 8 Планирование деятельности предприятия Методы планирования: - балансовый метод увязывает производственную программу с производственной мощностью,

- 116. Тема 8 Планирование деятельности предприятия

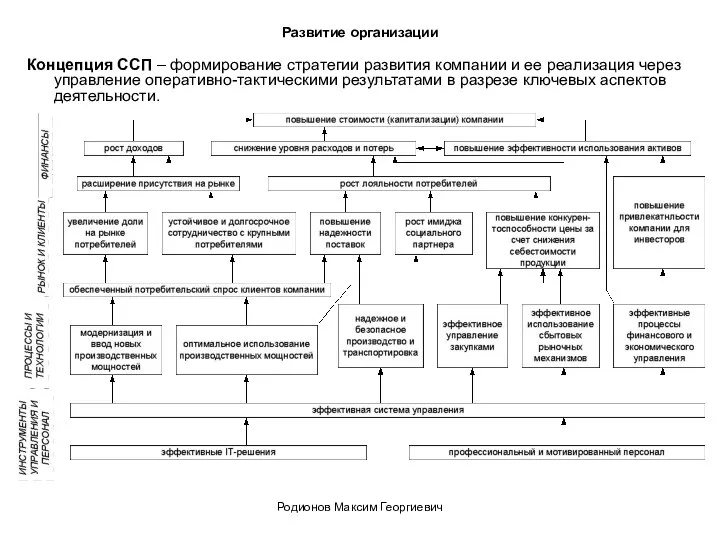

- 117. Развитие организации Концепция ССП – формирование стратегии развития компании и ее реализация через управление оперативно-тактическими результатами

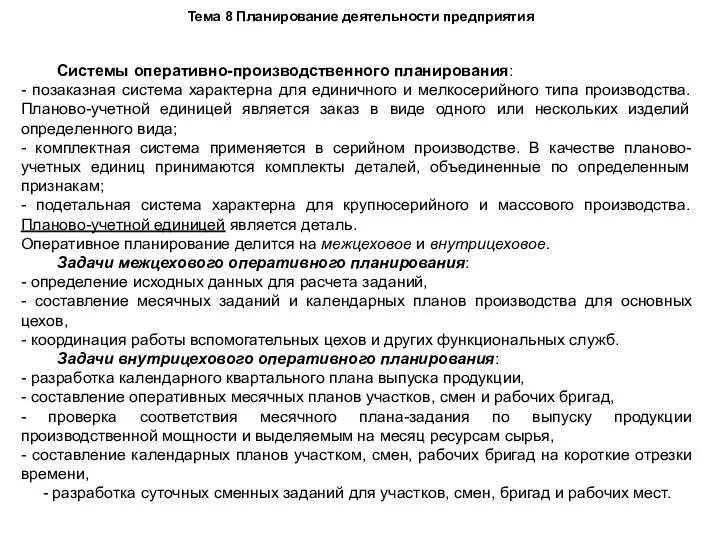

- 118. Тема 8 Планирование деятельности предприятия Оперативно-производственное планирование должно обеспечивать конкретизацию и детализацию производственной программы, своевременное ее

- 119. Тема 8 Планирование деятельности предприятия Системы оперативно-производственного планирования: - позаказная система характерна для единичного и мелкосерийного

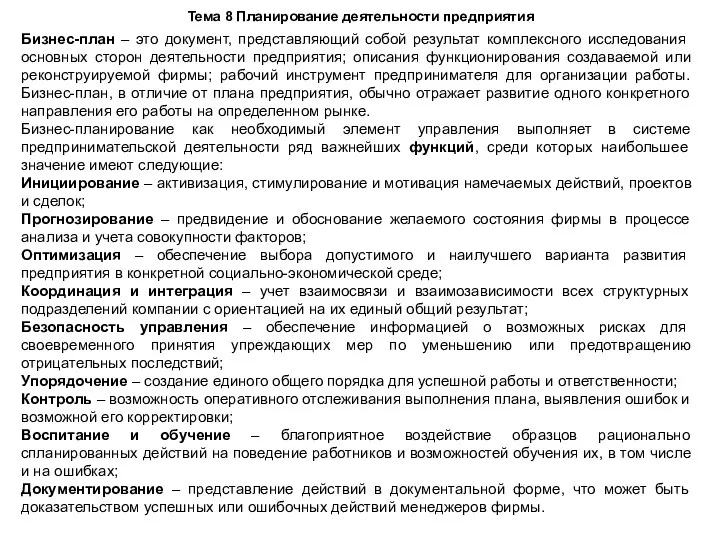

- 120. Тема 8 Планирование деятельности предприятия Бизнес-план – это документ, представляющий собой результат комплексного исследования основных сторон

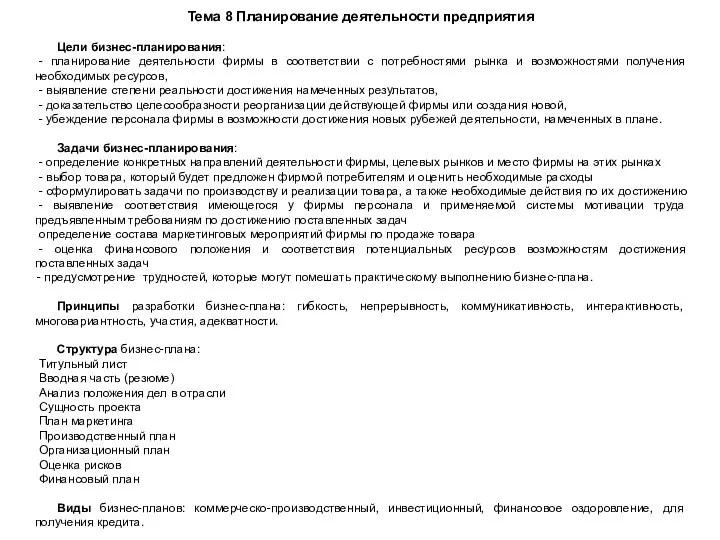

- 121. Тема 8 Планирование деятельности предприятия Цели бизнес-планирования: - планирование деятельности фирмы в соответствии с потребностями рынка

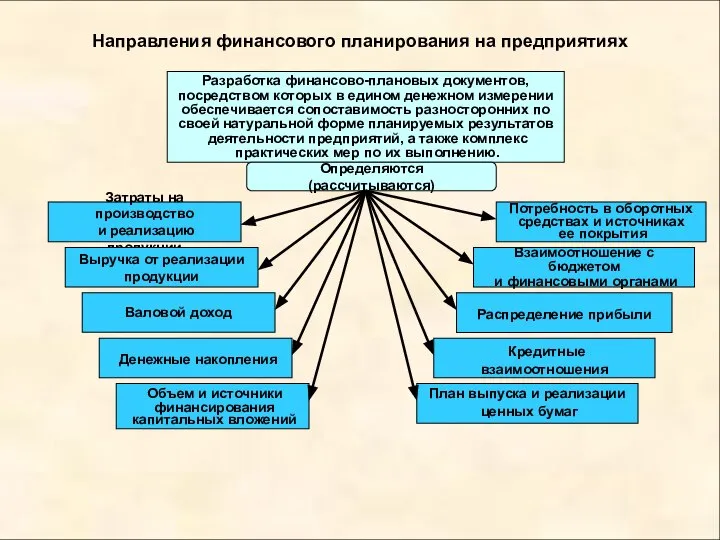

- 122. Направления финансового планирования на предприятиях Разработка финансово-плановых документов, посредством которых в едином денежном измерении обеспечивается сопоставимость

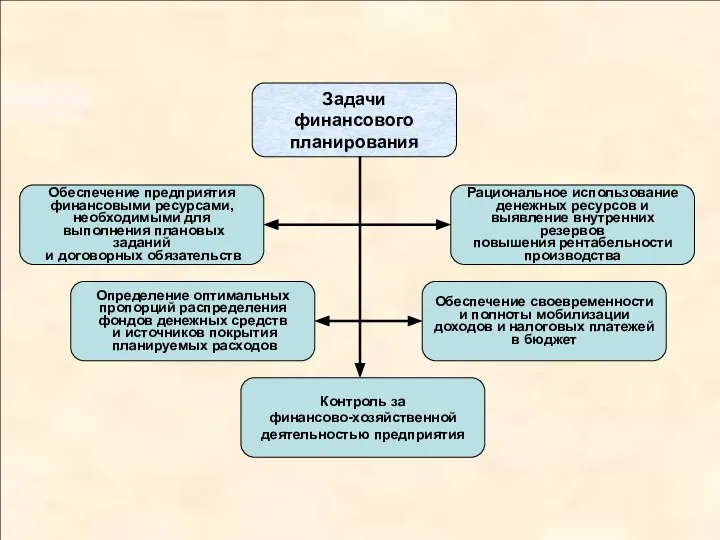

- 123. Задачи финансового планирования Обеспечение предприятия финансовыми ресурсами, необходимыми для выполнения плановых заданий и договорных обязательств Рациональное

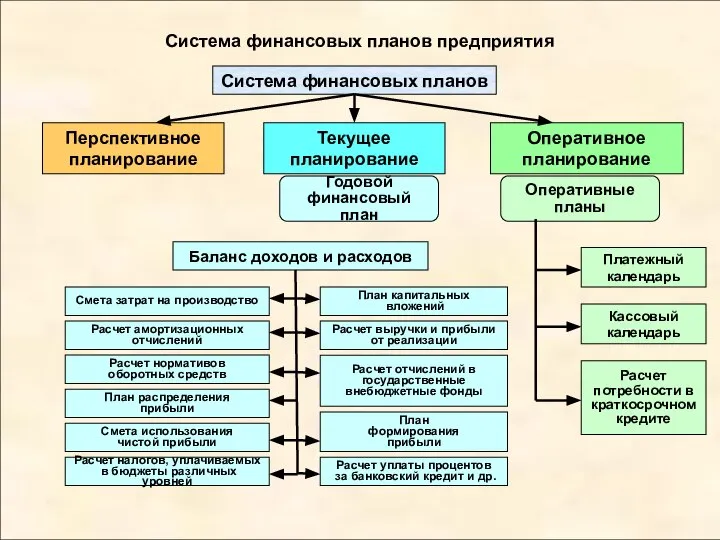

- 124. Система финансовых планов предприятия Система финансовых планов Годовой финансовый план Оперативные планы Баланс доходов и расходов

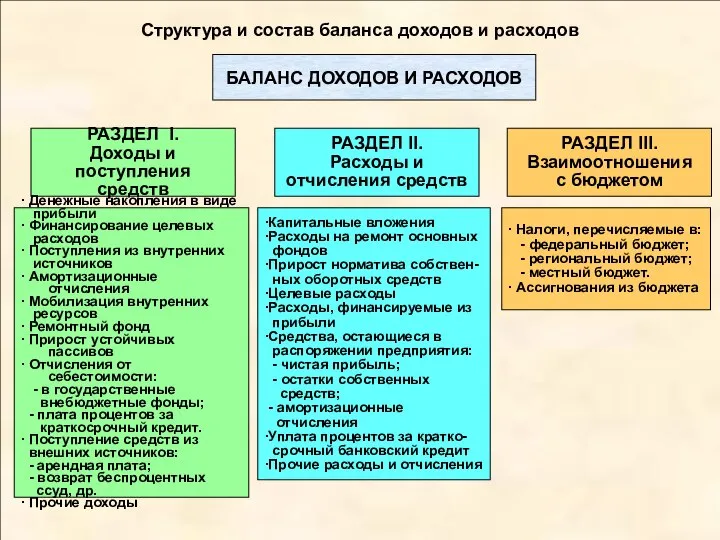

- 125. Структура и состав баланса доходов и расходов БАЛАНС ДОХОДОВ И РАСХОДОВ РАЗДЕЛ I. Доходы и поступления

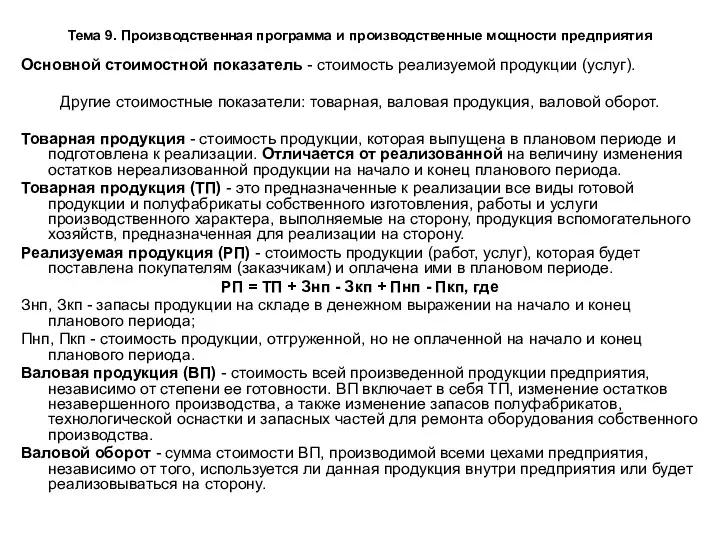

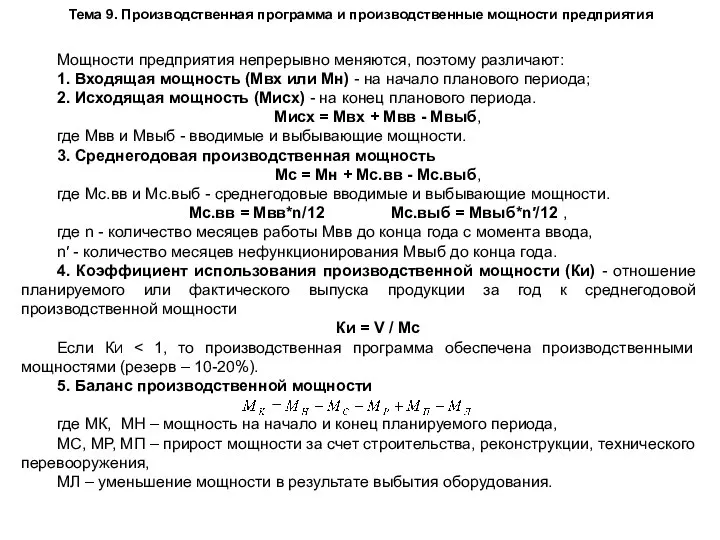

- 126. Тема 9. Производственная программа и производственные мощности предприятия Производственная программа предприятия – основная часть текущего плана

- 127. Тема 9. Производственная программа и производственные мощности предприятия Основной стоимостной показатель - стоимость реализуемой продукции (услуг).

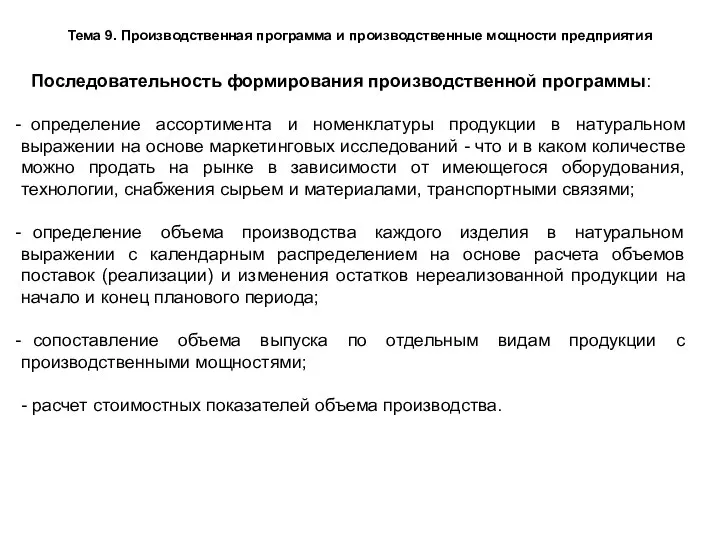

- 128. Тема 9. Производственная программа и производственные мощности предприятия Последовательность формирования производственной программы: определение ассортимента и номенклатуры

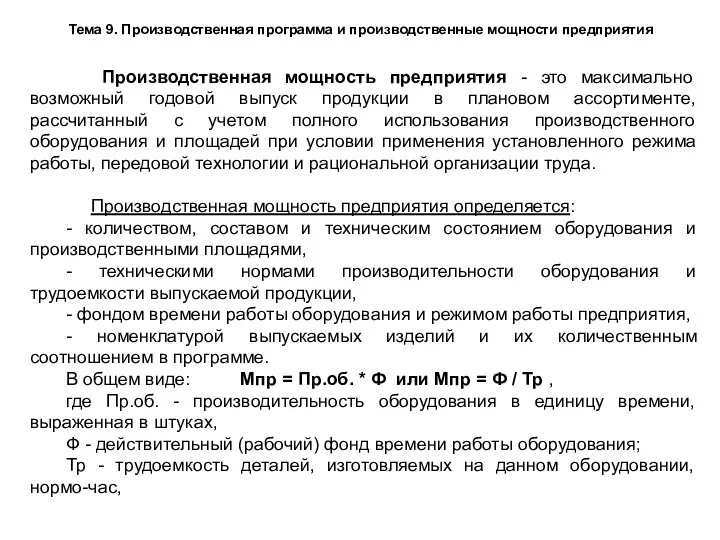

- 129. Тема 9. Производственная программа и производственные мощности предприятия Производственная мощность предприятия - это максимально возможный годовой

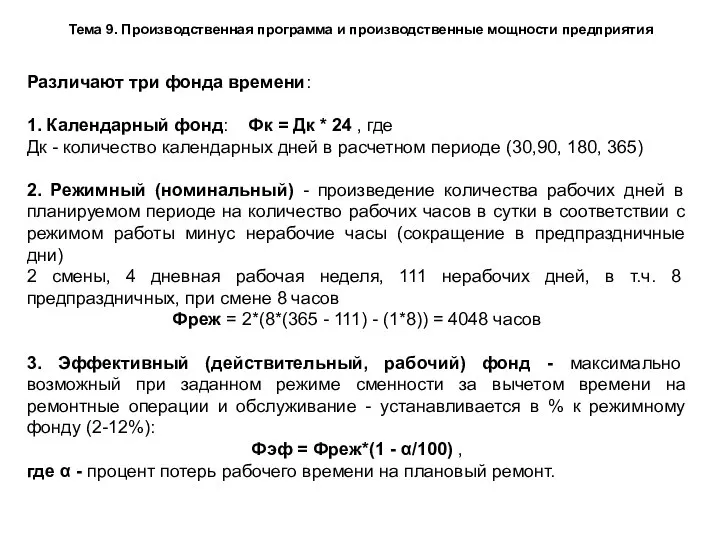

- 130. Тема 9. Производственная программа и производственные мощности предприятия Различают три фонда времени: 1. Календарный фонд: Фк

- 131. Тема 9. Производственная программа и производственные мощности предприятия Мощности предприятия непрерывно меняются, поэтому различают: 1. Входящая

- 132. Экономические показатели эффективности производства Экономические показатели

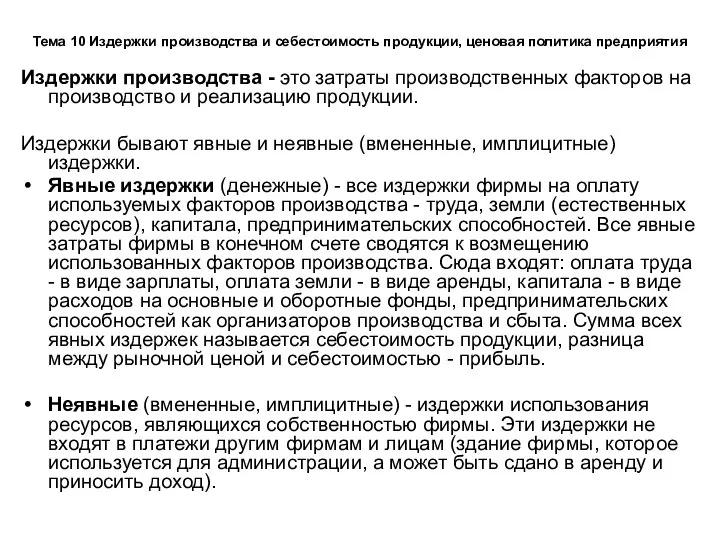

- 133. Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия Издержки производства - это затраты производственных

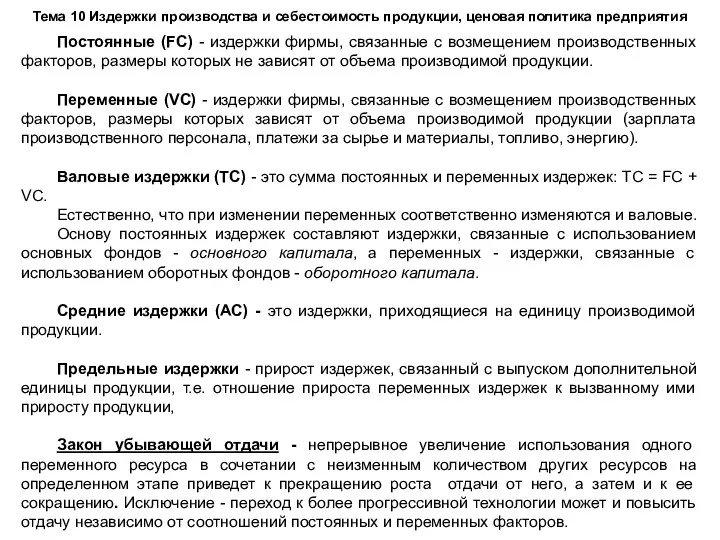

- 134. Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия Постоянные (FC) - издержки фирмы, связанные

- 135. Классификация затрат: Организация учета в организации Родионов Максим Георгиевич

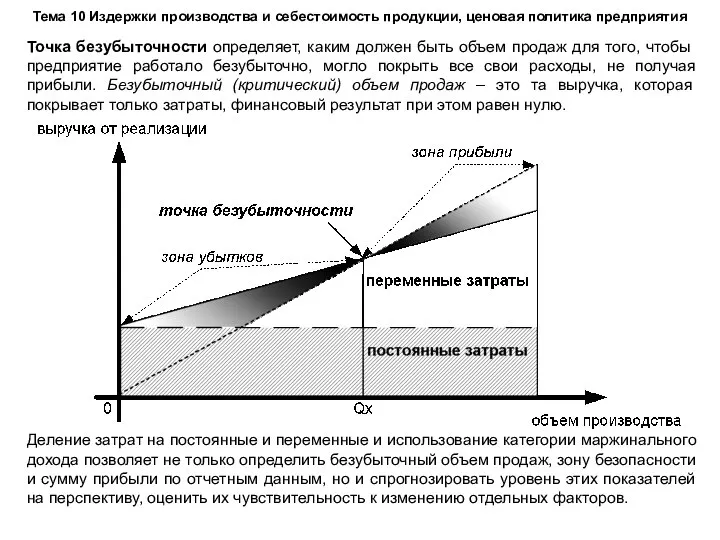

- 136. Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия Точка безубыточности определяет, каким должен быть

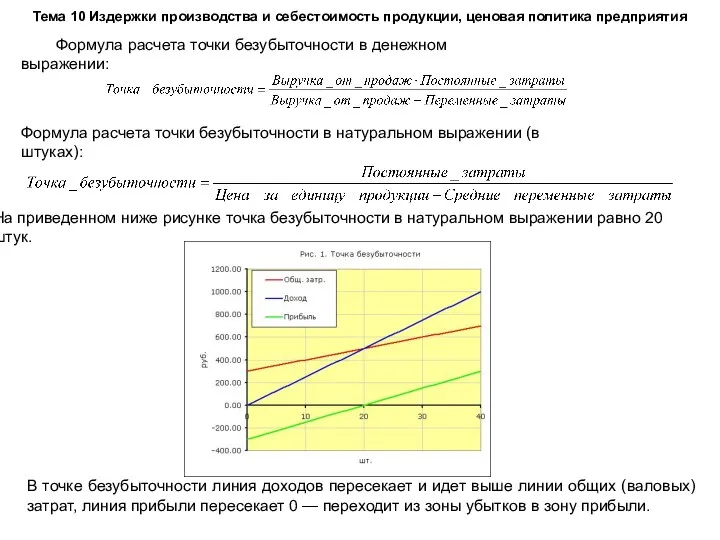

- 137. Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия Формула расчета точки безубыточности в денежном

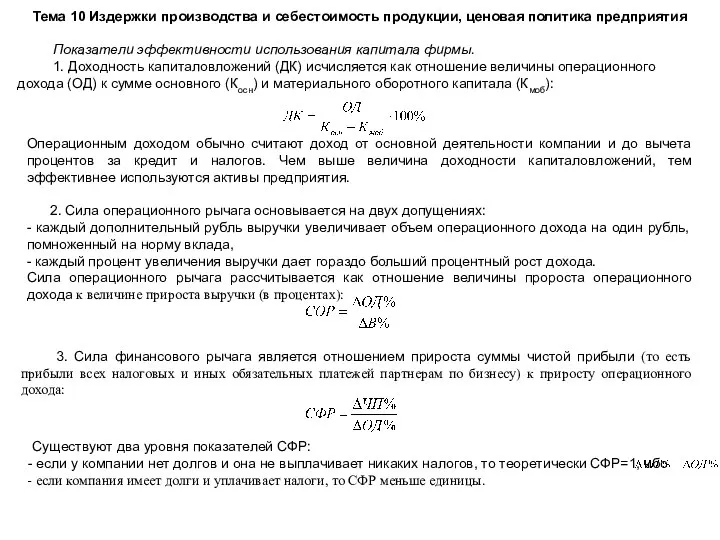

- 138. Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия Показатели эффективности использования капитала фирмы. 1.

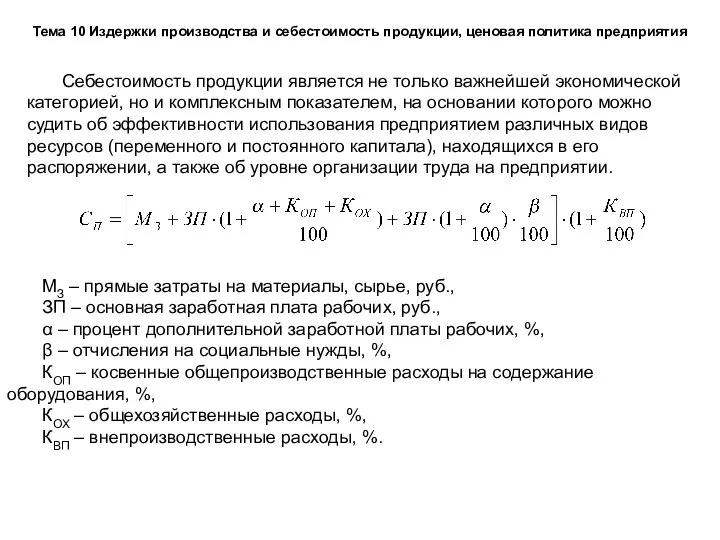

- 139. Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия Себестоимость продукции – это выраженные в

- 140. Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия Себестоимость продукции является не только важнейшей

- 141. Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия Структура себестоимости – это состав по

- 142. Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия Основными группировки затрат в расчете себестоимости

- 143. Классификация себестоимости: Организация учета в организации Родионов Максим Георгиевич

- 144. Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия Калькулирование себестоимости продукции Классификация затрат по

- 145. Смета затрат на производство и реализацию продукции (тыс. руб.)

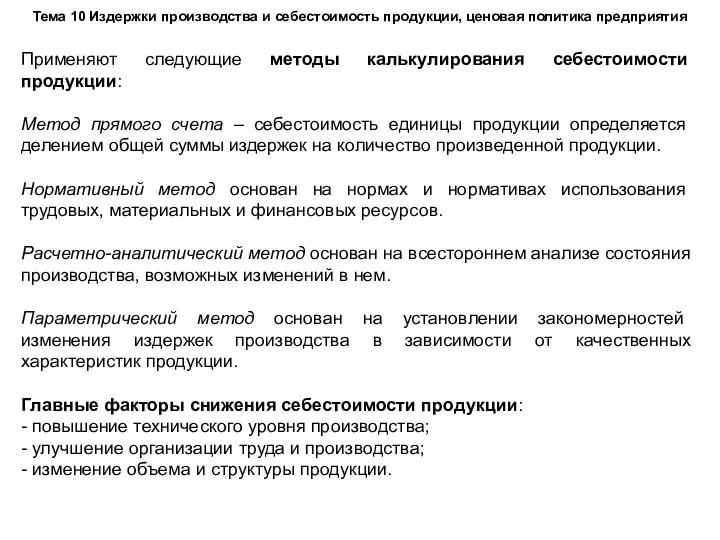

- 146. Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия Применяют следующие методы калькулирования себестоимости продукции:

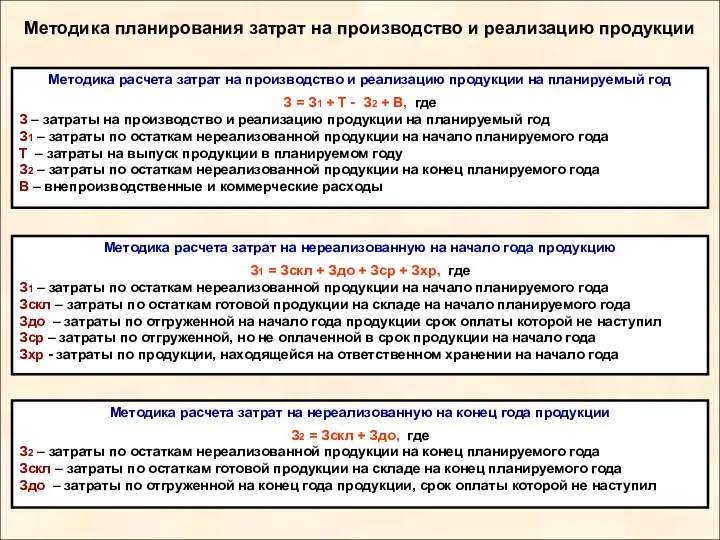

- 147. Методика расчета затрат на производство и реализацию продукции на планируемый год З = З1 + Т

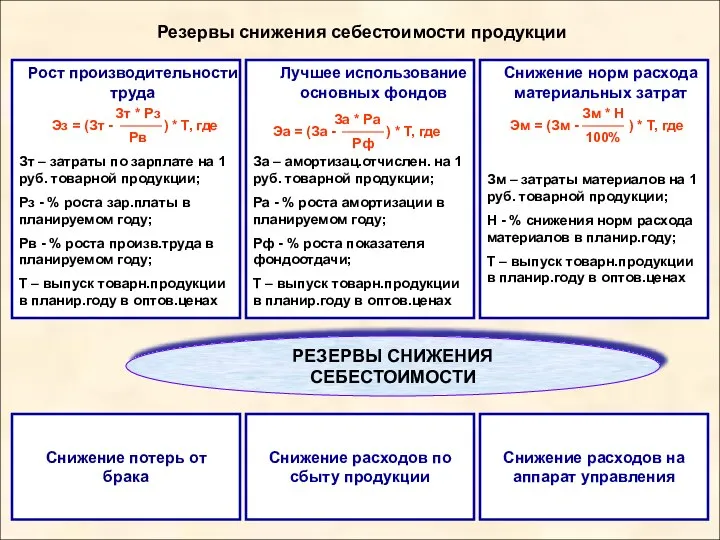

- 148. Резервы снижения себестоимости продукции РЕЗЕРВЫ СНИЖЕНИЯ СЕБЕСТОИМОСТИ Снижение потерь от брака Снижение расходов по сбыту продукции

- 149. Факторы, влияющие на величину выручки от реализации продукции это сумма денежных средств, поступивших на расчетный счет

- 150. Основные направления распределения выручки на предприятиях Выручка от реализации продукции Нераспреде- ленная прибыль

- 151. Методика планирования выручки от реализации продукции Методика расчета выручки от реализации продукции на планируемый год В

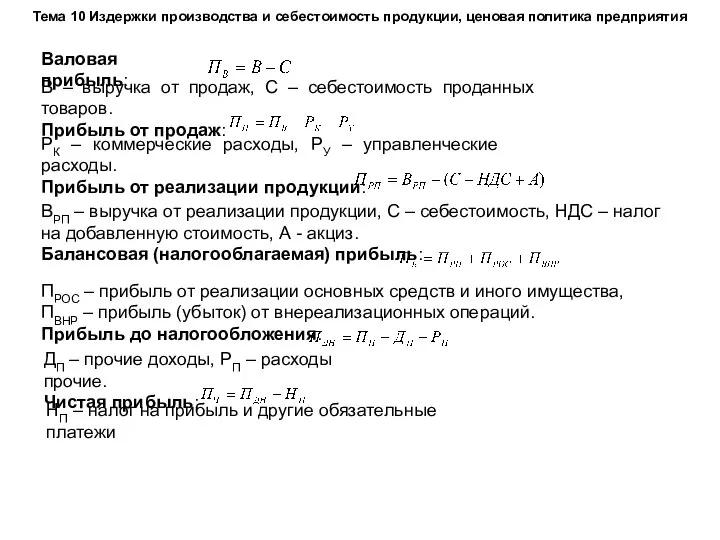

- 152. Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия Прибыль – часть добавленной стоимости, которая

- 153. Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия Валовая прибыль: В – выручка от

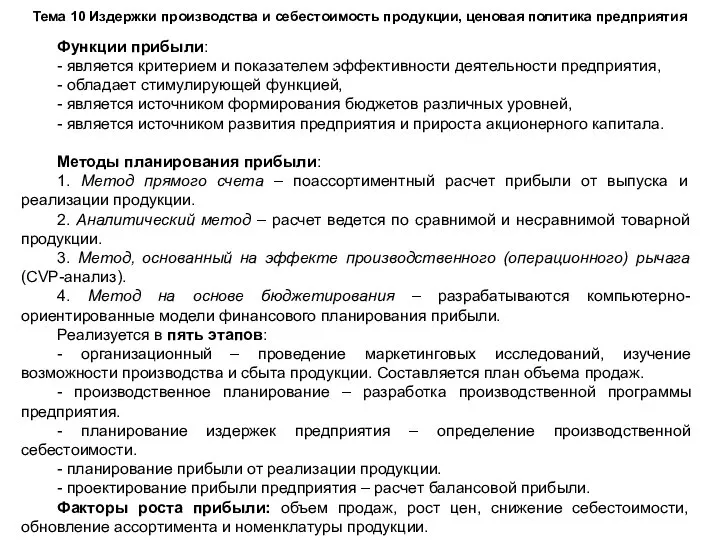

- 154. Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия Функции прибыли: - является критерием и

- 155. Функции прибыли ФУНКЦИИ ПРИБЫЛИ

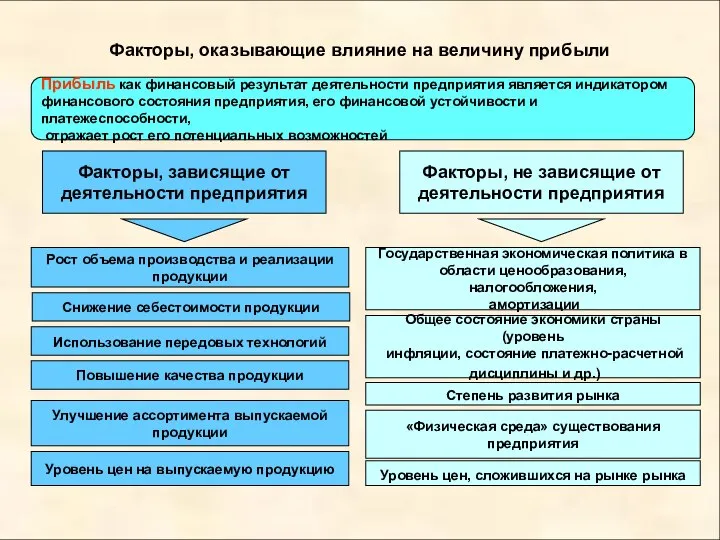

- 156. Факторы, оказывающие влияние на величину прибыли Прибыль как финансовый результат деятельности предприятия является индикатором финансового состояния

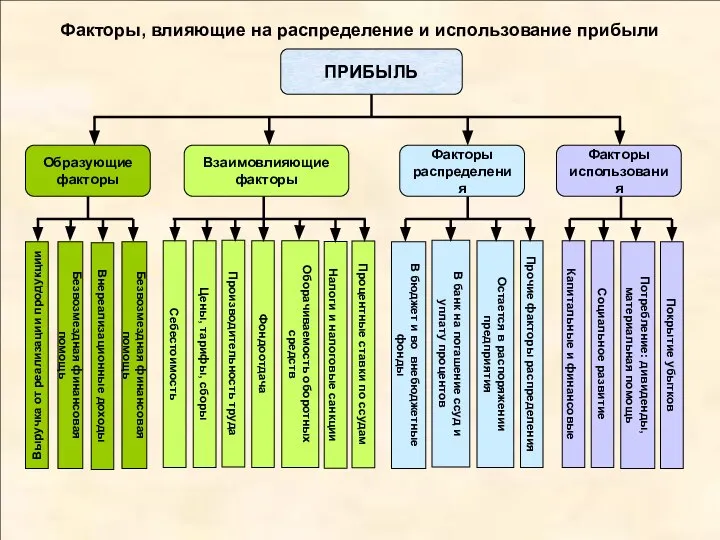

- 157. Факторы, влияющие на распределение и использование прибыли

- 158. Состав общей прибыли предприятия Прибыль от реализации Внереализационная прибыль Определяется как разница между доходами и расхода

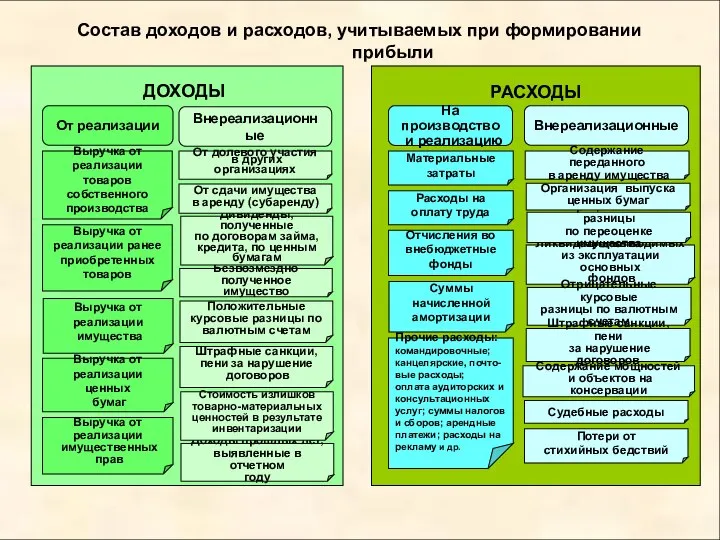

- 159. Состав доходов и расходов, учитываемых при формировании прибыли Выручка от реализации товаров собственного производства Выручка от

- 160. Порядок формирования и распределения прибыли Прибыль, не облагаемая налогом Прибыль, подлежащая льготному налогообложению (при их наличии)

- 161. Направления распределения чистой прибыли предприятия Чистая прибыль Фонд потребления Штрафные санкции, перечисляемые в бюджет и внебюджетные

- 162. Методика планирования прибыли от реализации продукции Метод прямого счета (этот метод применяется на предприятиях с небольшим

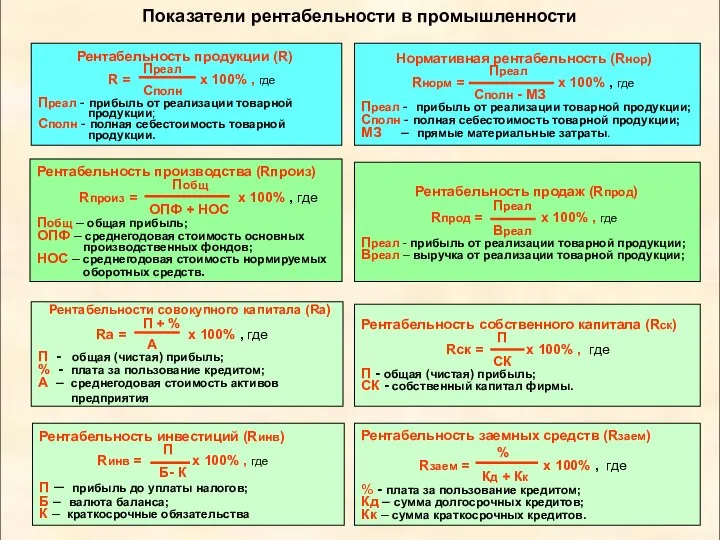

- 163. Показатели рентабельности в промышленности Рентабельность продукции (R) Преал R = х 100% , где Сполн Преал

- 164. Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия Цена – денежное выражение товарной стоимости

- 165. Признаки классификации цен Ц Е Н А По степени регулирования По стадиям ценообразования В зависимости от

- 166. Основные принципы ценообразования Принципы Научная обоснованность цен Предусматривает необходимость познания и учета при ценообразовании действия объективных

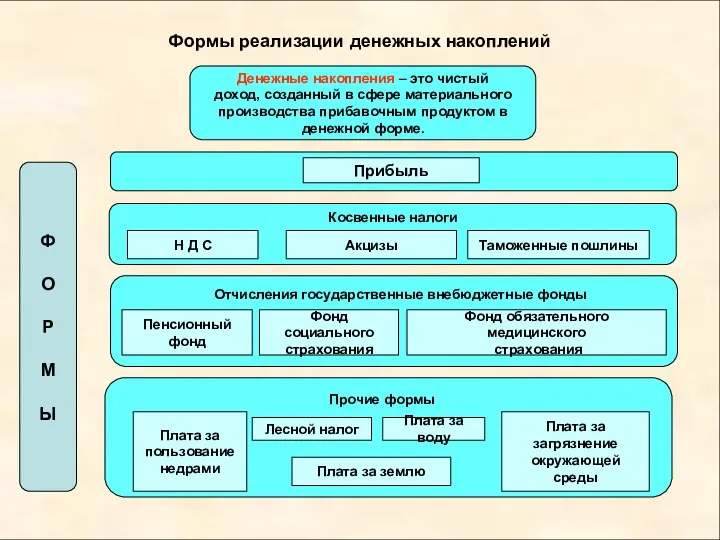

- 167. Формы реализации денежных накоплений Денежные накопления – это чистый доход, созданный в сфере материального производства прибавочным

- 168. Тема 11 Качество и конкурентоспособность продукции и предприятия Качество - совокупность свойств, определяющих степень пригодности продукции

- 169. Тема 11 Качество и конкурентоспособность продукции и предприятия Конкурентоспособность товара - это такой уровень его экономических,

- 170. Тема 11 Качество и конкурентоспособность продукции и предприятия Пути повышения конкурентоспособности товара Производитель, создавая конкурентоспособный товар,

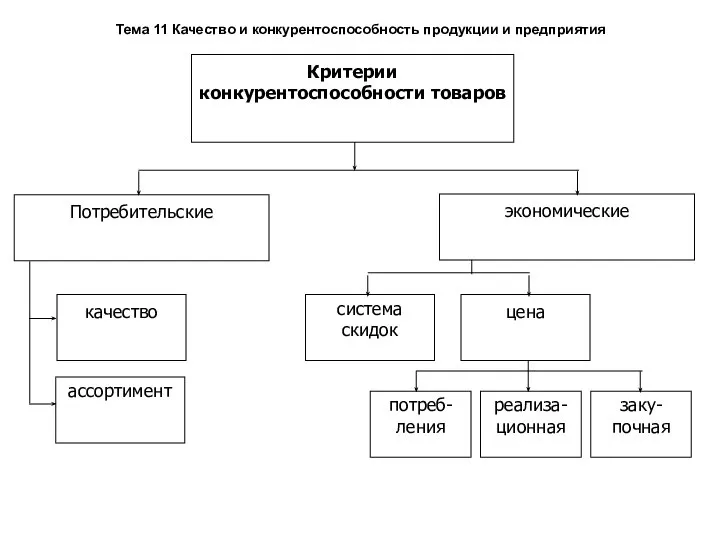

- 171. Тема 11 Качество и конкурентоспособность продукции и предприятия В качестве оценочных критериев в данном случае предлагается

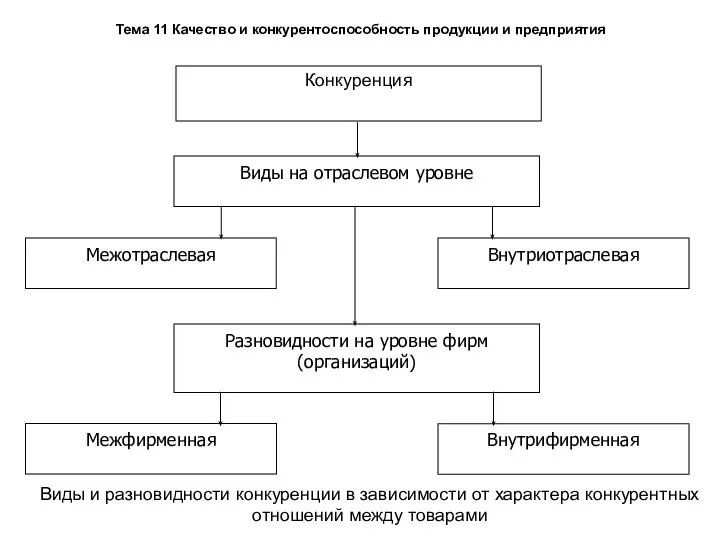

- 172. Тема 11 Качество и конкурентоспособность продукции и предприятия Виды и разновидности конкуренции в зависимости от характера

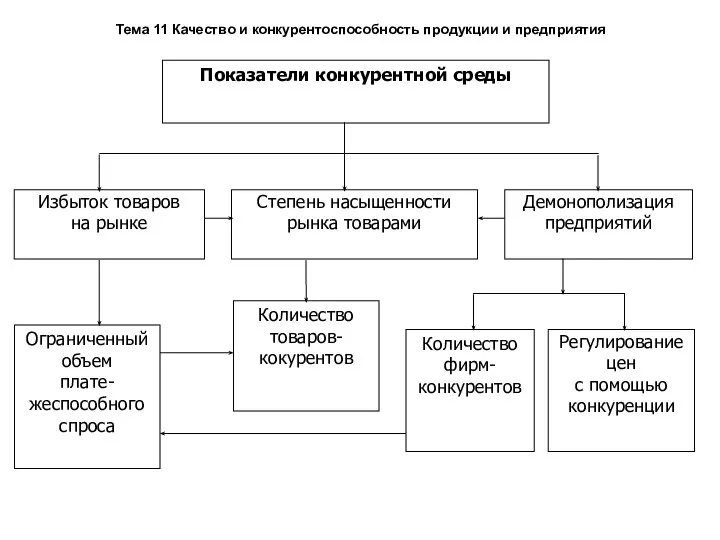

- 173. Тема 11 Качество и конкурентоспособность продукции и предприятия

- 174. Тема 11 Качество и конкурентоспособность продукции и предприятия

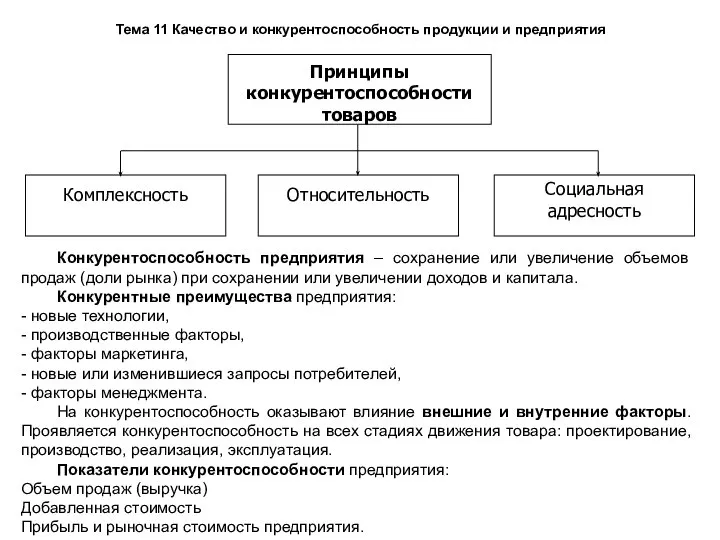

- 175. Тема 11 Качество и конкурентоспособность продукции и предприятия Конкурентоспособность предприятия – сохранение или увеличение объемов продаж

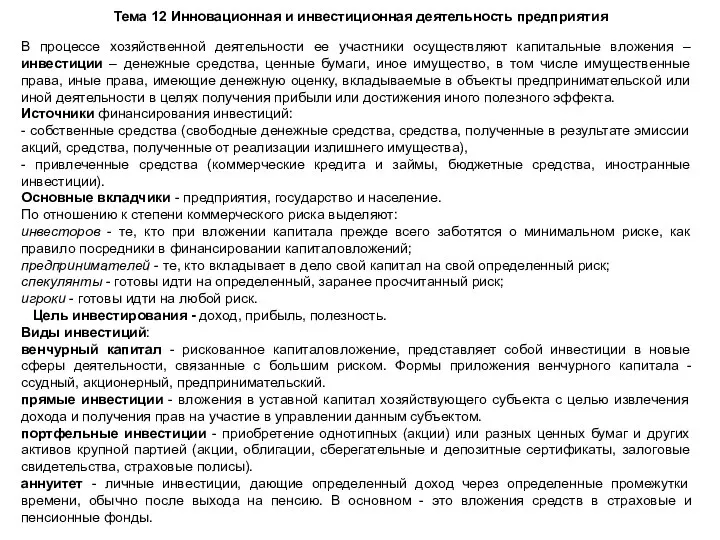

- 176. Тема 12 Инновационная и инвестиционная деятельность предприятия В процессе хозяйственной деятельности ее участники осуществляют капитальные вложения

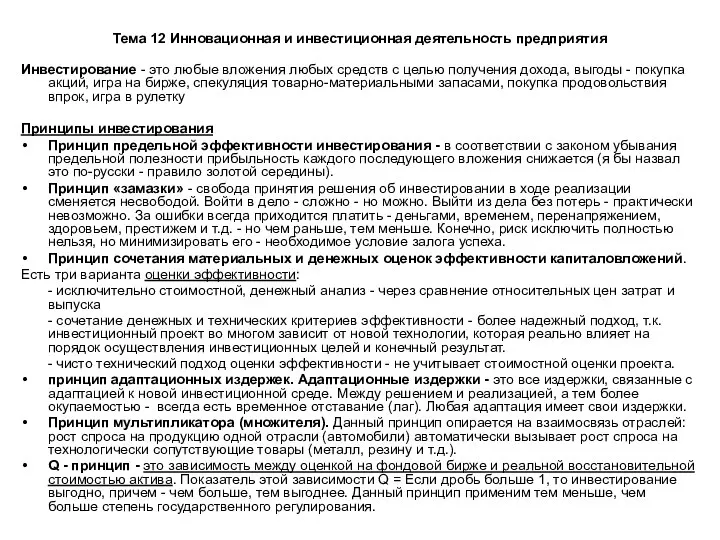

- 177. Тема 12 Инновационная и инвестиционная деятельность предприятия Инвестирование - это любые вложения любых средств с целью

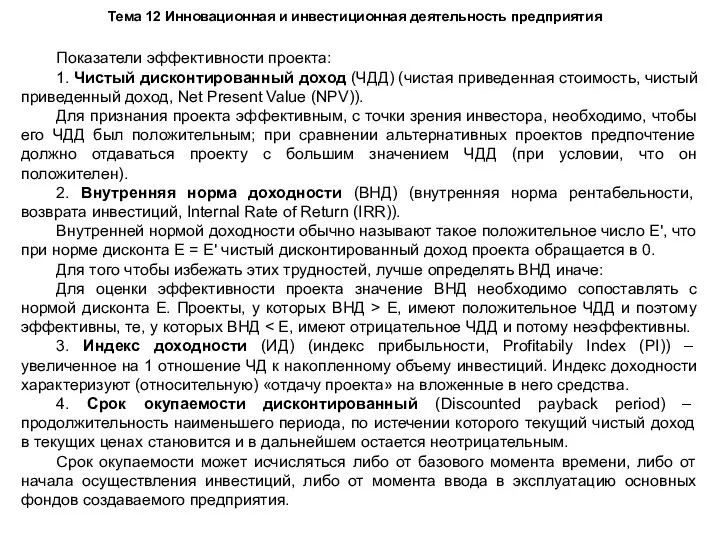

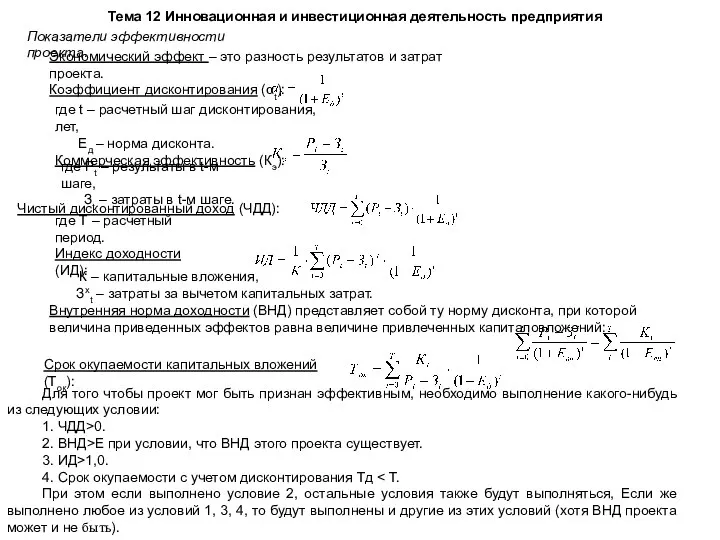

- 178. Тема 12 Инновационная и инвестиционная деятельность предприятия Показатели эффективности проекта: 1. Чистый дисконтированный доход (ЧДД) (чистая

- 179. Тема 12 Инновационная и инвестиционная деятельность предприятия Показатели эффективности проекта. Чистый дисконтированный доход (ЧДД): где Т

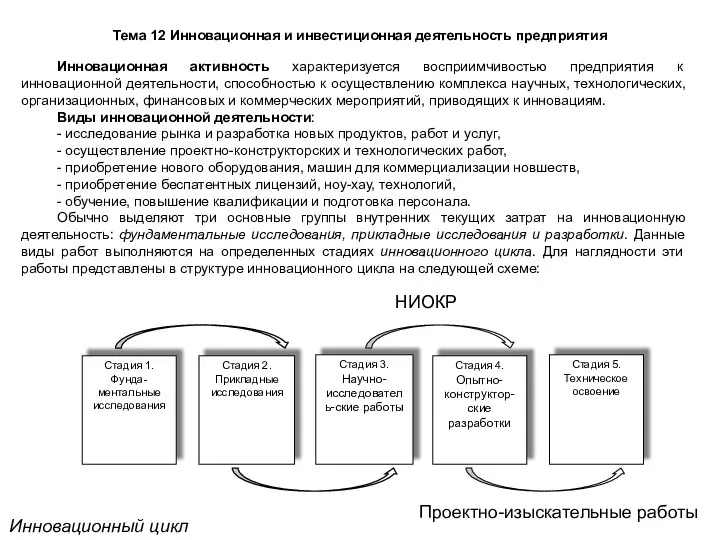

- 180. Тема 12 Инновационная и инвестиционная деятельность предприятия Инновационный цикл НИОКР Проектно-изыскательные работы Инновационная активность характеризуется восприимчивостью

- 181. Тема 12 Инновационная и инвестиционная деятельность предприятия Основные источники коммерческого финансирования инновационной деятельности фирмы

- 182. Тема 12 Инновационная и инвестиционная деятельность предприятия Финансовая система РФ Централизованные финансы Финансы домашних хозяйств Внебюджетные

- 183. Тема 12 Инновационная и инвестиционная деятельность предприятия Методы финансирования государством инновационной деятельности Прогнозирование НТР предприятия –

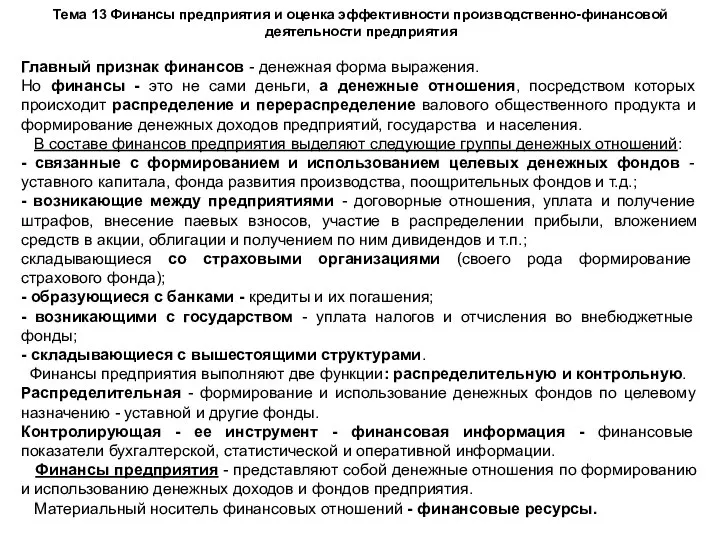

- 184. Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой деятельности предприятия Главный признак финансов - денежная форма

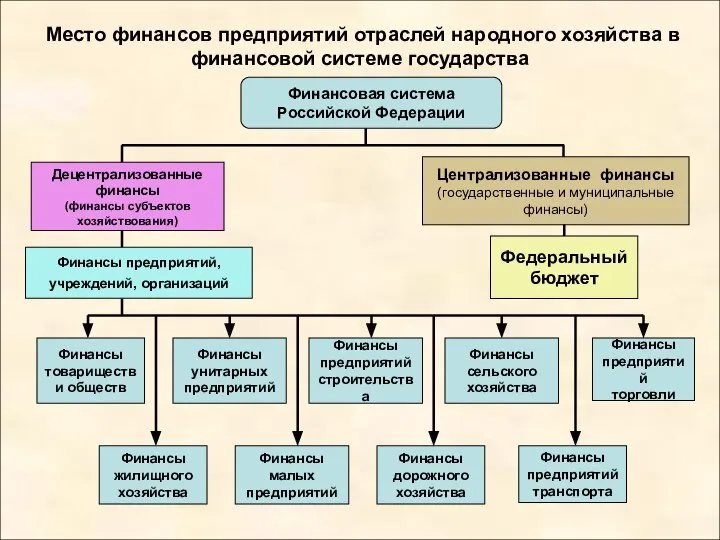

- 185. Место финансов предприятий отраслей народного хозяйства в финансовой системе государства Финансовая система Российской Федерации Децентрализованные финансы

- 186. Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой деятельности предприятия

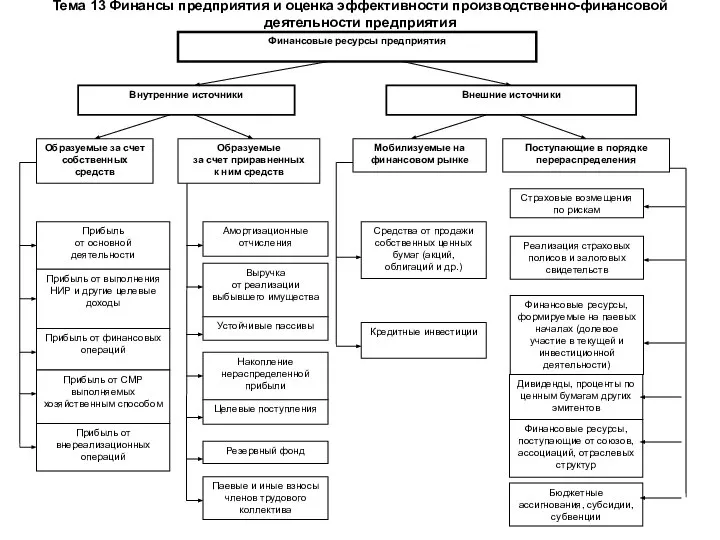

- 187. Рис. 5. Состав финансовых ресурсов Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой деятельности предприятия

- 188. Основные принципы организации финансов предприятия Принципы Плановость Предприятия самостоятельно занимаются планированием и несут ответственность за выполнение

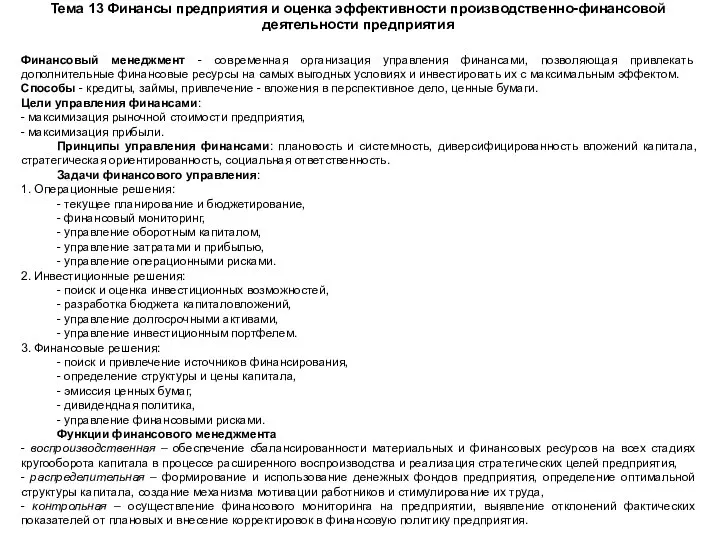

- 189. Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой деятельности предприятия Финансовый менеджмент - современная организация управления

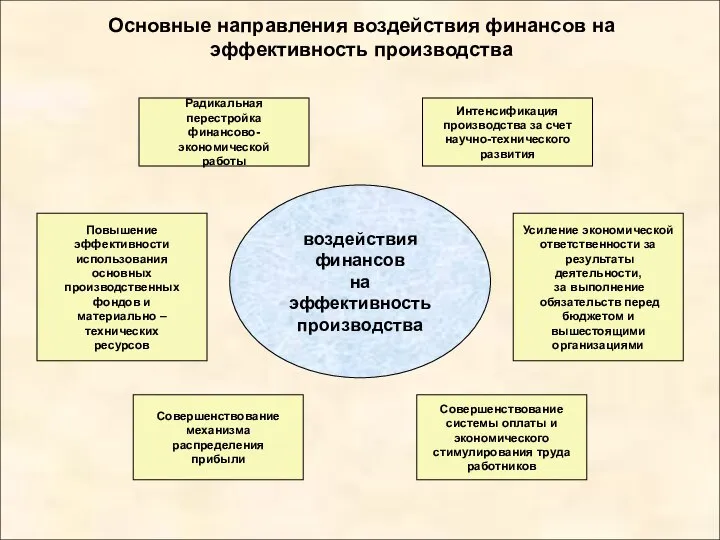

- 190. Основные направления воздействия финансов на эффективность производства Радикальная перестройка финансово-экономической работы Интенсификация производства за счет научно-технического

- 191. Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой деятельности предприятия Потоки денежных средств в рамках коммерческой

- 192. Управление финансами Бюджетирование - это управленческая технология, показатель качества управления в компании, соответствия уровня ее менеджмента

- 193. Управление финансами Структура бюджета Родионов Максим Георгиевич

- 194. Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой деятельности предприятия

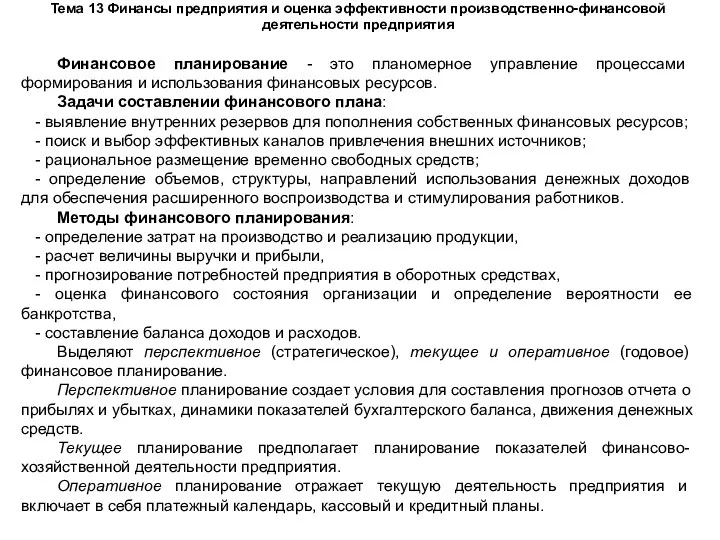

- 195. Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой деятельности предприятия Финансовое планирование - это планомерное управление

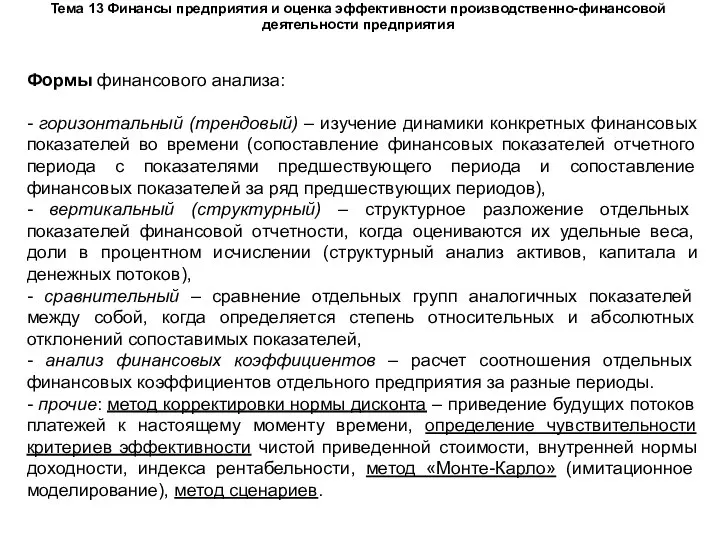

- 196. Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой деятельности предприятия Формы финансового анализа: - горизонтальный (трендовый)

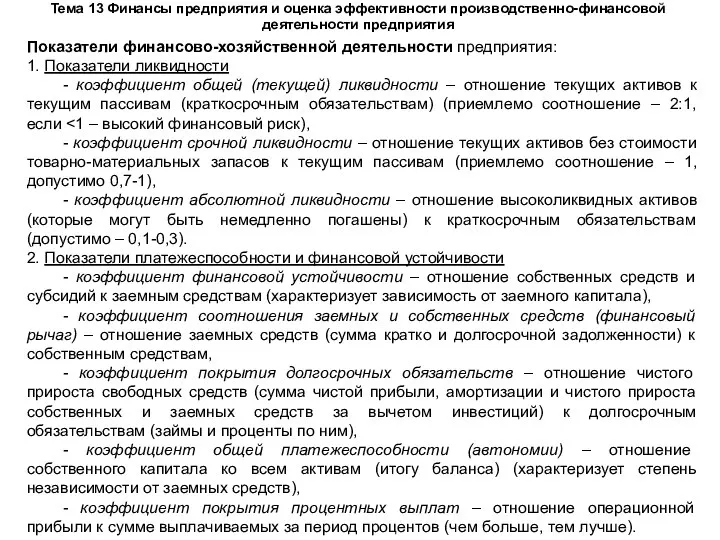

- 197. Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой деятельности предприятия Показатели финансово-хозяйственной деятельности предприятия: 1. Показатели

- 199. Скачать презентацию

Слайд 3Экономические отношения, складывающиеся на предприятиях

Финансовая система страны

формирование уставного капитала;

приобретение государственных

Экономические отношения, складывающиеся на предприятиях

Финансовая система страны

формирование уставного капитала;

приобретение государственных

Слайд 4Тема 1 – Предприятие: сущность, функции, классификация

Тема 1 – Предприятие: сущность, функции, классификация

Слайд 5Тема 1 – Предприятие: сущность, функции, классификация

Тема 1 – Предприятие: сущность, функции, классификация

Слайд 6Тема 1 – Предприятие: сущность, функции, классификация

Хозяйственные товарищества

Полное товарищество (ПТ) - участники

Тема 1 – Предприятие: сущность, функции, классификация

Хозяйственные товарищества

Полное товарищество (ПТ) - участники

Слайд 7Тема 1 – Предприятие: сущность, функции, классификация

Хозяйственные общества

Общество с ограниченной ответственностью (ООО)

Тема 1 – Предприятие: сущность, функции, классификация

Хозяйственные общества

Общество с ограниченной ответственностью (ООО)

Слайд 8Тема 1 – Предприятие: сущность, функции, классификация

Производственные кооперативы (ПК) (артель) - добровольное

Тема 1 – Предприятие: сущность, функции, классификация

Производственные кооперативы (ПК) (артель) - добровольное

Слайд 9Тема 1 – Предприятие: сущность, функции, классификация

Предприятия имеют право объединять свою производственную,

Тема 1 – Предприятие: сущность, функции, классификация

Предприятия имеют право объединять свою производственную,

Слайд 10Тема 1 – Предприятие: сущность, функции, классификация

В условиях рыночной экономики на эффективность

Тема 1 – Предприятие: сущность, функции, классификация

В условиях рыночной экономики на эффективность

Слайд 11Тема 1 – Предприятие: сущность, функции, классификация

Внутренние факторы очень разнообразны и для

Тема 1 – Предприятие: сущность, функции, классификация

Внутренние факторы очень разнообразны и для

Слайд 12Тема 1 – Предприятие: сущность, функции, классификация

Высшая цель предпринимательской деятельности - это

Тема 1 – Предприятие: сущность, функции, классификация

Высшая цель предпринимательской деятельности - это

Слайд 13Тема 1 – Предприятие: сущность, функции, классификация

Направления деятельности предприятия:

1) комплексное изучение рынка

Тема 1 – Предприятие: сущность, функции, классификация

Направления деятельности предприятия:

1) комплексное изучение рынка

Слайд 14Жизненный цикл предприятия

Тема 1 – Предприятие: сущность, функции, классификация

Жизненный цикл предприятия

Тема 1 – Предприятие: сущность, функции, классификация

Слайд 15Тема 2 Производственная и организационная структура предприятия

Основные виды структур

производственная – упорядоченная совокупность

Тема 2 Производственная и организационная структура предприятия

Основные виды структур

производственная – упорядоченная совокупность

Слайд 16Тема 2 Производственная и организационная структура предприятия

Организационные структуры имеют следующие разновидности:

аппарат управления

Тема 2 Производственная и организационная структура предприятия

Организационные структуры имеют следующие разновидности:

аппарат управления

Слайд 17Тема 2 Производственная и организационная структура предприятия

Тема 2 Производственная и организационная структура предприятия

Слайд 18Тема 2 Производственная и организационная структура предприятия

Тема 2 Производственная и организационная структура предприятия

Слайд 19Тема 2 Производственная и организационная структура предприятия

Виды организационных структур

Тема 2 Производственная и организационная структура предприятия

Виды организационных структур

Слайд 20Тема 2 Производственная и организационная структура предприятия

Требования, предъявляемые к организационным структурам:

Оптимальность.

Тема 2 Производственная и организационная структура предприятия

Требования, предъявляемые к организационным структурам:

Оптимальность.

Слайд 21Тема 2 Производственная и организационная структура предприятия

Задача организационной структуры управления - организация

Тема 2 Производственная и организационная структура предприятия

Задача организационной структуры управления - организация

Слайд 22Тема 2 Производственная и организационная структура предприятия

Формы организации производства:

специализация производства - концентрация

Тема 2 Производственная и организационная структура предприятия

Формы организации производства:

специализация производства - концентрация

Слайд 23Тема 2 Производственная и организационная структура предприятия

Факторы, влияющие на производственную структуру предприятия:

-

Тема 2 Производственная и организационная структура предприятия

Факторы, влияющие на производственную структуру предприятия:

-

Слайд 24Тема 2 Производственная и организационная структура предприятия

Характеристика технологических объектов управления.

Тема 2 Производственная и организационная структура предприятия

Характеристика технологических объектов управления.

Слайд 25Тема 3. Производственный процесс предприятия

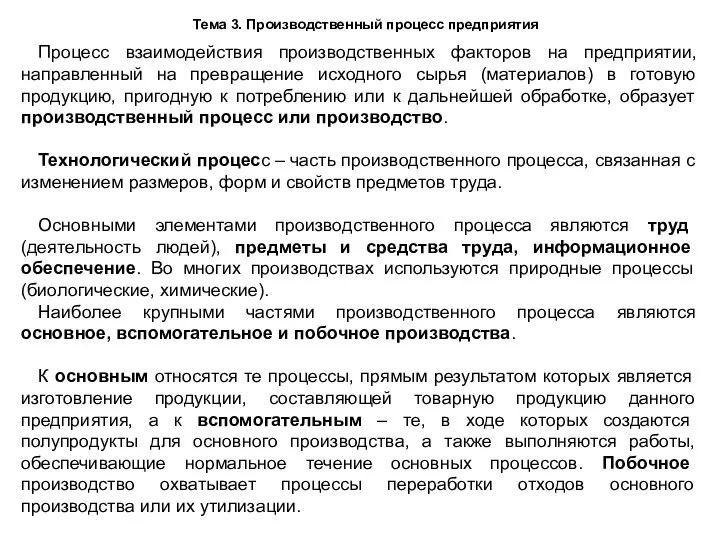

Процесс взаимодействия производственных факторов на предприятии, направленный

Тема 3. Производственный процесс предприятия

Процесс взаимодействия производственных факторов на предприятии, направленный

Слайд 26Тема 3. Производственный процесс предприятия

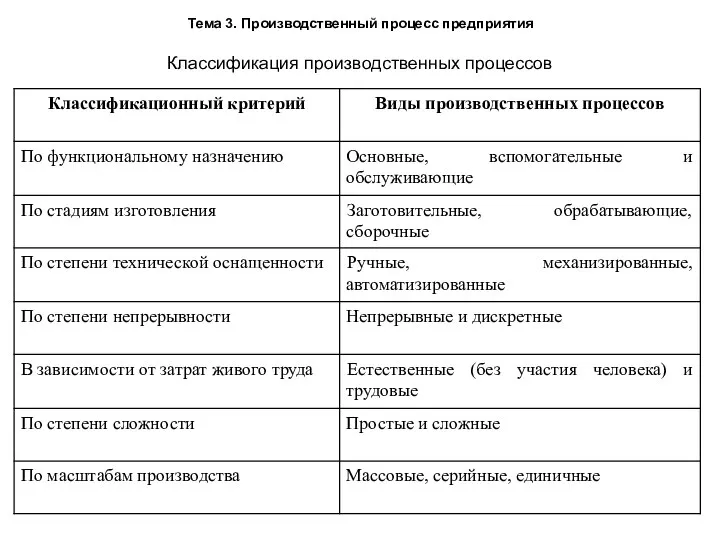

Классификация производственных процессов

Тема 3. Производственный процесс предприятия

Классификация производственных процессов

Слайд 27Тема 3. Производственный процесс предприятия

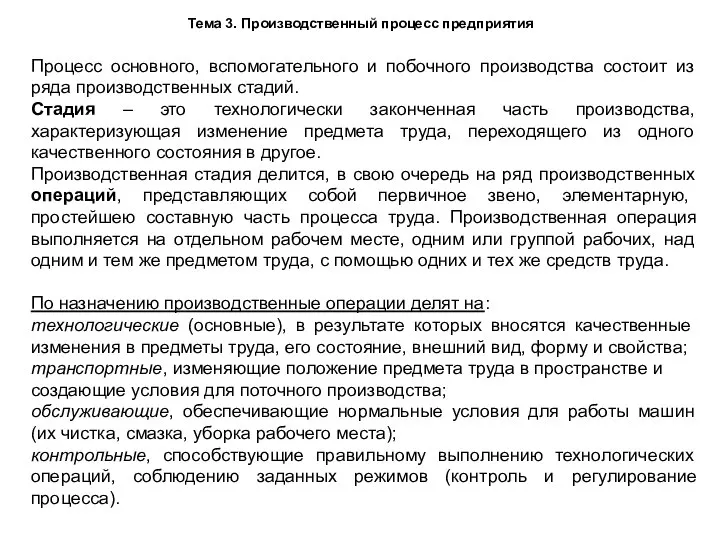

Процесс основного, вспомогательного и побочного производства состоит

Тема 3. Производственный процесс предприятия

Процесс основного, вспомогательного и побочного производства состоит

Слайд 28Тема 3. Производственный процесс предприятия

Для нормальной организации производственного процесса необходимо соблюдать

Тема 3. Производственный процесс предприятия

Для нормальной организации производственного процесса необходимо соблюдать

Слайд 29Тема 3. Производственный процесс предприятия

Единичное производство характеризуется наиболее резко выраженным непостоянством структуры

Тема 3. Производственный процесс предприятия

Единичное производство характеризуется наиболее резко выраженным непостоянством структуры

Слайд 30Тема 3. Производственный процесс предприятия

Тема 3. Производственный процесс предприятия

Слайд 31Тема 3. Производственный процесс предприятия

Тема 3. Производственный процесс предприятия

Слайд 32Тема 3. Производственный процесс предприятия

Важной количественной характеристикой типа производства является уровень специализации

Тема 3. Производственный процесс предприятия

Важной количественной характеристикой типа производства является уровень специализации

Слайд 33Тема 3. Производственный процесс предприятия

Время от начала производственного процесса до выхода готовой

Тема 3. Производственный процесс предприятия

Время от начала производственного процесса до выхода готовой

Слайд 34Тема 3. Производственный процесс предприятия

Основной составляющей производственного цикла является продолжительность технологических операций,

Тема 3. Производственный процесс предприятия

Основной составляющей производственного цикла является продолжительность технологических операций,

Слайд 35Тема 3. Производственный процесс предприятия

Существует два метода организации производства: поточное и не

Тема 3. Производственный процесс предприятия

Существует два метода организации производства: поточное и не

Слайд 36Тема 3. Производственный процесс предприятия

Поточное производство обеспечивает строго согласованное выполнение всех операций

Тема 3. Производственный процесс предприятия

Поточное производство обеспечивает строго согласованное выполнение всех операций

Слайд 37Тема 3. Производственный процесс предприятия

Для поточной линии рассчитываются основные ее параметры:

1) такт

Тема 3. Производственный процесс предприятия

Для поточной линии рассчитываются основные ее параметры:

1) такт

Слайд 38Тема 4. Уставный капитал и имущество предприятия

Уставный капитал – организационно-правовая форма капитала,

Тема 4. Уставный капитал и имущество предприятия

Уставный капитал – организационно-правовая форма капитала,

Слайд 39Виды капиталов предприятия

КАПИТАЛЫ

УСТАВНЫЙ

КАПИТАЛ

ФОНД

ПОТРЕБЛЕНИЯ

ОСНОВНОЙ

КАПИТАЛ

ДОБАВОЧНЫЙ

КАПИТАЛ

ФОНД

НАКОПЛЕНИЯ

ОБОРОТНЫЙ

КАПИТАЛ

Виды капиталов предприятия

КАПИТАЛЫ

УСТАВНЫЙ

КАПИТАЛ

ФОНД

ПОТРЕБЛЕНИЯ

ОСНОВНОЙ

КАПИТАЛ

ДОБАВОЧНЫЙ

КАПИТАЛ

ФОНД

НАКОПЛЕНИЯ

ОБОРОТНЫЙ

КАПИТАЛ

Слайд 40Тема 4. Уставный капитал и имущество предприятия

Имущество, находящееся в собственности (владении), или

Тема 4. Уставный капитал и имущество предприятия

Имущество, находящееся в собственности (владении), или

Слайд 41Состав имущества предприятий

ИМУЩЕСТВО

ПРЕДПРИЯТИЯ

Основные

фонды

Фонды

обращения

Оборотные

производственные

фонды

Финансовые

активы

Прочие

внеоборотные

активы

Состав имущества предприятий

ИМУЩЕСТВО

ПРЕДПРИЯТИЯ

Основные

фонды

Фонды

обращения

Оборотные

производственные

фонды

Финансовые

активы

Прочие

внеоборотные

активы

Слайд 42Тема 4. Уставный капитал и имущество предприятия

Основные фонды — это материально-вещественные ценности,

Тема 4. Уставный капитал и имущество предприятия

Основные фонды — это материально-вещественные ценности,

Слайд 43Тема 4. Уставный капитал и имущество предприятия

Основные производственные фонды — материально-техническая база

Тема 4. Уставный капитал и имущество предприятия

Основные производственные фонды — материально-техническая база

Слайд 44Тема 4. Уставный капитал и имущество предприятия

Соотношение отдельных групп основных фондов в

Тема 4. Уставный капитал и имущество предприятия

Соотношение отдельных групп основных фондов в

Слайд 45Тема 5. Основные и оборотные средства предприятия

Для производства необходимо взаимодействие двух факторов

Тема 5. Основные и оборотные средства предприятия

Для производства необходимо взаимодействие двух факторов

Слайд 46Тема 5. Основные и оборотные средства предприятия

Тема 5. Основные и оборотные средства предприятия

Слайд 47Классификации основных фондов предприятий

ОСНОВНЫЕ ФОНДЫ

Классификации основных фондов предприятий

ОСНОВНЫЕ ФОНДЫ

Слайд 48Состав основных фондов по участию в процессе производства

ОСНОВНЫЕ ФОНДЫ

Основные производственные

фонды

Основные непроизводственные

фонды

Состав основных фондов по участию в процессе производства

ОСНОВНЫЕ ФОНДЫ

Основные производственные

фонды

Основные непроизводственные

фонды

Слайд 49Тема 5. Основные и оборотные средства предприятия

Основные производственные фонды определяют производственный потенциал

Тема 5. Основные и оборотные средства предприятия

Основные производственные фонды определяют производственный потенциал

Слайд 50Источники первоначального формирования основных фондов

Взносы

учредителей в

уставный капитал

основными фондами

По плану

государственных

капитальных

вложений

Ассигнования из

бюджета на

формирование

уставного капитала

Безвозмездное

получение

Источники первоначального формирования основных фондов

Взносы

учредителей в

уставный капитал

основными фондами

По плану

государственных

капитальных

вложений

Ассигнования из

бюджета на

формирование

уставного капитала

Безвозмездное

получение

Слайд 51Источники воспроизводства основных фондов предприятий

ИСТОЧНИКИ

ВОСПРОИЗВОДСТВА

ОСНОВНЫХ ФОНДОВ

Источники воспроизводства основных фондов предприятий

ИСТОЧНИКИ

ВОСПРОИЗВОДСТВА

ОСНОВНЫХ ФОНДОВ

Слайд 52Тема 5. Основные и оборотные средства предприятия

Физический износ - постоянная утрата технико-экономических

Тема 5. Основные и оборотные средства предприятия

Физический износ - постоянная утрата технико-экономических

Слайд 53Тема 5. Основные и оборотные средства предприятия

Наряду с восстановлением в натуральной форме

Тема 5. Основные и оборотные средства предприятия

Наряду с восстановлением в натуральной форме

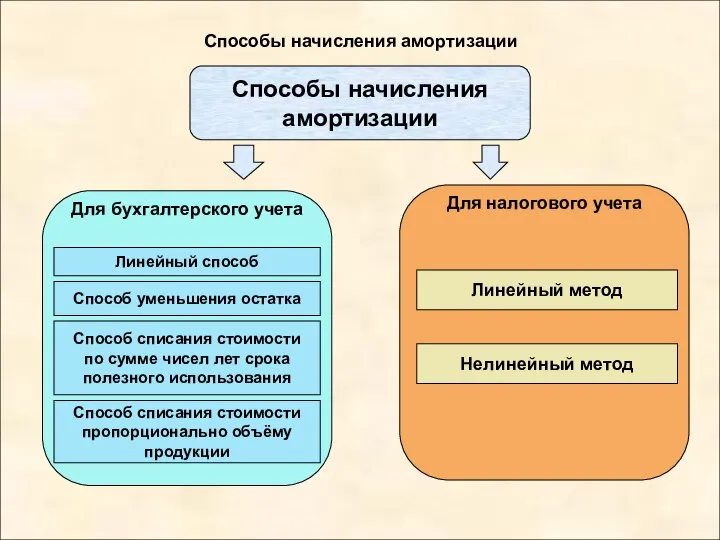

Слайд 54Способы начисления амортизации

Способы начисления

амортизации

Линейный способ

Способ уменьшения остатка

Способ списания стоимости

по сумме чисел лет

Способы начисления амортизации

Способы начисления

амортизации

Линейный способ

Способ уменьшения остатка

Способ списания стоимости

по сумме чисел лет

Слайд 55Тема 5. Основные и оборотные средства предприятия

Для оценки уровня использования основных

Тема 5. Основные и оборотные средства предприятия

Для оценки уровня использования основных

Слайд 56Тема 5. Основные и оборотные средства предприятия

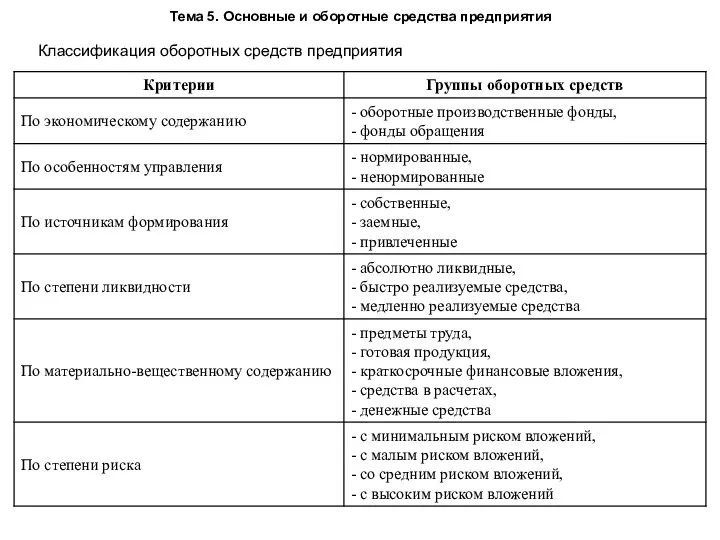

Классификация оборотных средств предприятия

Тема 5. Основные и оборотные средства предприятия

Классификация оборотных средств предприятия

Слайд 57Тема 5. Основные и оборотные средства предприятия

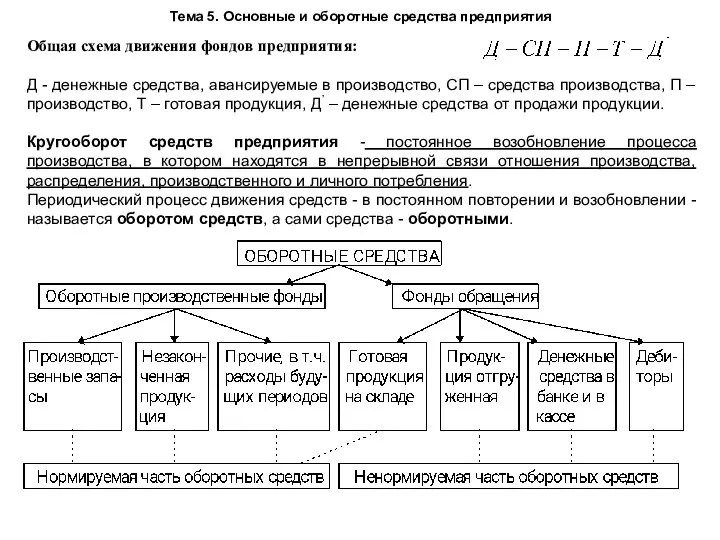

Общая схема движения фондов предприятия:

Д

Тема 5. Основные и оборотные средства предприятия

Общая схема движения фондов предприятия:

Д

Слайд 58Состав оборотных средств предприятий

Оборотные средства

Денежные

средства

Состав оборотных средств предприятий

Оборотные средства

Денежные

средства

Слайд 59Тема 5. Основные и оборотные средства предприятия

Оборотные фонды включают в себя предметы

Тема 5. Основные и оборотные средства предприятия

Оборотные фонды включают в себя предметы

Слайд 60Функции оборотных средств предприятий

ФУНКЦИИ

Производственная

Является важнейшей функцией

оборотных средств и заключается

в обеспечении непрерывного

процесса

Функции оборотных средств предприятий

ФУНКЦИИ

Производственная

Является важнейшей функцией

оборотных средств и заключается

в обеспечении непрерывного

процесса

Слайд 61Основные принципы организации оборотных средств

ОСНОВНЫЕ

ПРИНЦИПЫ

Деление оборотных

средств на

собственные и

заемные

Определение

оптимальной

потребности в

оборотных

Основные принципы организации оборотных средств

ОСНОВНЫЕ

ПРИНЦИПЫ

Деление оборотных

средств на

собственные и

заемные

Определение

оптимальной

потребности в

оборотных

Слайд 62Источники формирования оборотных средств

ИСТОЧНИКИ

ФОРМИРОВАНИЯ

ОБОРОТНЫХ

СРЕДСТВ

УСТОЙЧИВЫЕ ПАССИВЫ

(приравненные к собственным)

+ минимальная задолженность по

Источники формирования оборотных средств

ИСТОЧНИКИ

ФОРМИРОВАНИЯ

ОБОРОТНЫХ

СРЕДСТВ

УСТОЙЧИВЫЕ ПАССИВЫ

(приравненные к собственным)

+ минимальная задолженность по

Слайд 63Тема 5. Основные и оборотные средства предприятия

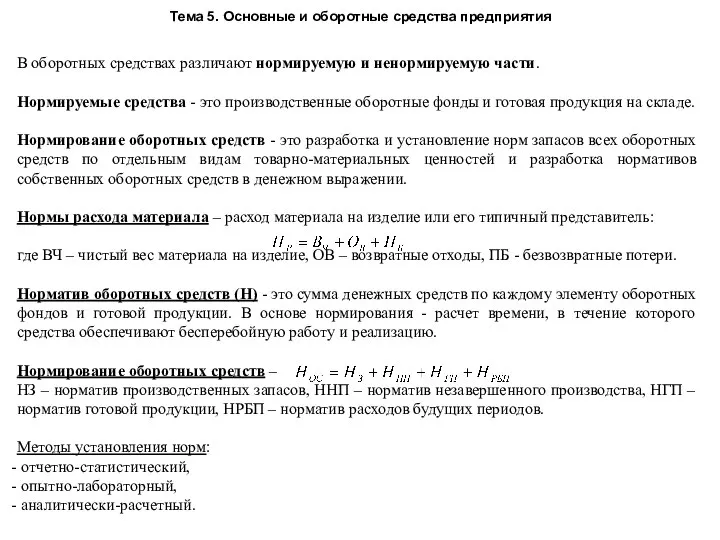

В оборотных средствах различают нормируемую и

Тема 5. Основные и оборотные средства предприятия

В оборотных средствах различают нормируемую и

Слайд 64Тема 5. Основные и оборотные средства предприятия

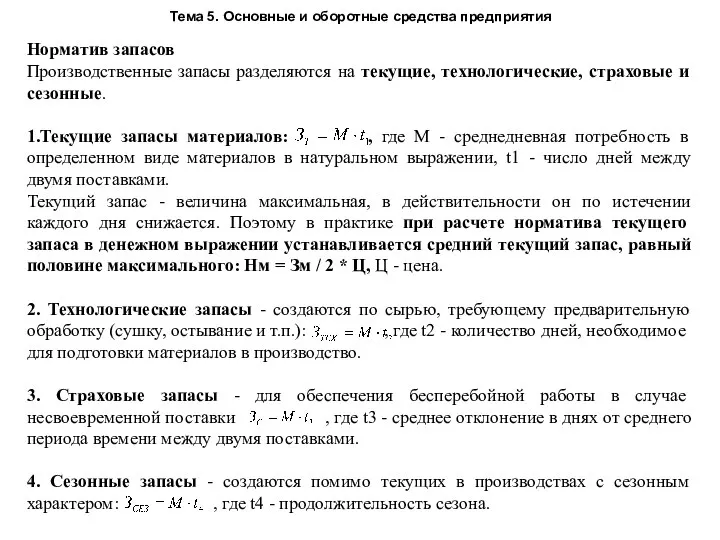

Норматив запасов

Производственные запасы разделяются на текущие,

Тема 5. Основные и оборотные средства предприятия

Норматив запасов

Производственные запасы разделяются на текущие,

Слайд 65Тема 5. Основные и оборотные средства предприятия

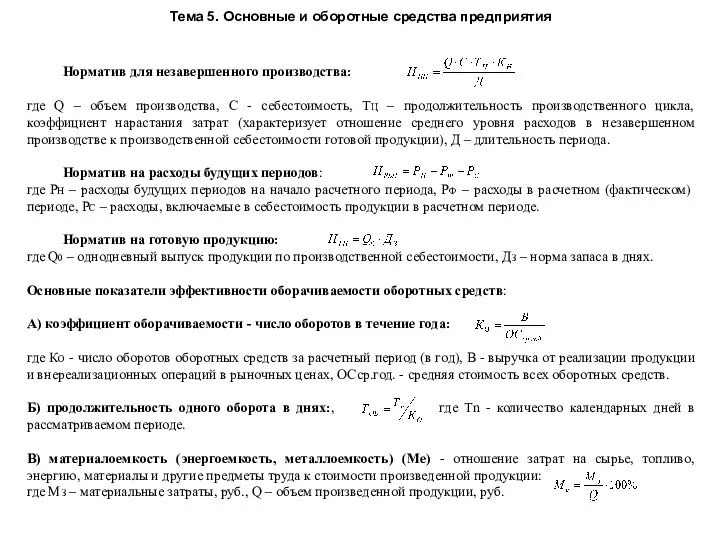

Норматив для незавершенного производства:

где Q

Тема 5. Основные и оборотные средства предприятия

Норматив для незавершенного производства:

где Q

Слайд 66Тема 5. Основные и оборотные средства предприятия

Ускорение оборачиваемости высвобождает часть средств.

Увеличение

Тема 5. Основные и оборотные средства предприятия

Ускорение оборачиваемости высвобождает часть средств.

Увеличение

Слайд 67Тема 6. Трудовые ресурсы предприятия

Кадры предприятия – совокупность работников различных профессионально-квалификационных групп,

Тема 6. Трудовые ресурсы предприятия

Кадры предприятия – совокупность работников различных профессионально-квалификационных групп,

Слайд 68Подготовка и повышение квалификации

Обучение смежным профессиям

Отбор в группу с учетом факторов психологической

Подготовка и повышение квалификации

Обучение смежным профессиям

Отбор в группу с учетом факторов психологической

Слайд 69Тема 6. Трудовые ресурсы предприятия

Техническое нормирование – это метод установления норм затрат

Тема 6. Трудовые ресурсы предприятия

Техническое нормирование – это метод установления норм затрат

Слайд 70Тема 6. Трудовые ресурсы предприятия

Тема 6. Трудовые ресурсы предприятия

Слайд 71Тема 6. Трудовые ресурсы предприятия

Методы технического нормирования

Нормы затрат труда могут быть установлены

Тема 6. Трудовые ресурсы предприятия

Методы технического нормирования

Нормы затрат труда могут быть установлены

Слайд 72Тема 6. Трудовые ресурсы предприятия

Государственная российская система нормирования труда

Корпоративная российская система организации

Тема 6. Трудовые ресурсы предприятия

Государственная российская система нормирования труда

Корпоративная российская система организации

Слайд 73Тема 6. Трудовые ресурсы предприятия

Хронометраж – метод изучения затрат рабочего времени путем

Тема 6. Трудовые ресурсы предприятия

Хронометраж – метод изучения затрат рабочего времени путем

Слайд 74Тема 6. Трудовые ресурсы предприятия

Предварительно исключаются неточные (дефектные) замеры и затем оценивается

Тема 6. Трудовые ресурсы предприятия

Предварительно исключаются неточные (дефектные) замеры и затем оценивается

Слайд 75Тема 6. Трудовые ресурсы предприятия

Фотография рабочего времени – это наблюдение, измерение и

Тема 6. Трудовые ресурсы предприятия

Фотография рабочего времени – это наблюдение, измерение и

Слайд 76Тема 6. Трудовые ресурсы предприятия

Методы расчета численности персонала

Численность ППП планируется отдельно по

Тема 6. Трудовые ресурсы предприятия

Методы расчета численности персонала

Численность ППП планируется отдельно по

Слайд 77Тема 6. Трудовые ресурсы предприятия

Заработная плата (ЗП) является основным источником дохода трудящихся,

Тема 6. Трудовые ресурсы предприятия

Заработная плата (ЗП) является основным источником дохода трудящихся,

Слайд 78Тема 6. Трудовые ресурсы предприятия

Совершенствование организации ЗП в современных условиях основано на

Тема 6. Трудовые ресурсы предприятия

Совершенствование организации ЗП в современных условиях основано на

Слайд 79Тема 6. Трудовые ресурсы предприятия

Разработка различных форм и систем оплаты труда -

Тема 6. Трудовые ресурсы предприятия

Разработка различных форм и систем оплаты труда -

Слайд 80Тема 6. Трудовые ресурсы предприятия

Формы и системы оплаты труда:

В практике организации оплаты

Тема 6. Трудовые ресурсы предприятия

Формы и системы оплаты труда:

В практике организации оплаты

Слайд 81Тема 6. Трудовые ресурсы предприятия

При введении сдельной формы оплаты труда необходимо соблюдать

Тема 6. Трудовые ресурсы предприятия

При введении сдельной формы оплаты труда необходимо соблюдать

Слайд 82Тема 6. Трудовые ресурсы предприятия

Бестарифная система оплаты труда предусматривает:

- отказ от гарантированных

Тема 6. Трудовые ресурсы предприятия

Бестарифная система оплаты труда предусматривает:

- отказ от гарантированных

Слайд 83Тема 6. Трудовые ресурсы предприятия

При организации премирования работников необходимо руководствоваться следующими основными

Тема 6. Трудовые ресурсы предприятия

При организации премирования работников необходимо руководствоваться следующими основными

Слайд 84Тема 6. Трудовые ресурсы предприятия

Особые условия оплаты труда

Районные коэффициенты к заработной плате

Тема 6. Трудовые ресурсы предприятия

Особые условия оплаты труда

Районные коэффициенты к заработной плате

Слайд 85Тема 6. Трудовые ресурсы предприятия

Мотивация труда – это стимулирование работника или группы

Тема 6. Трудовые ресурсы предприятия

Мотивация труда – это стимулирование работника или группы

Слайд 86Тема 6. Трудовые ресурсы предприятия

Основными формами мотивации работников предприятия являются:

1. Заработная плата,

Тема 6. Трудовые ресурсы предприятия

Основными формами мотивации работников предприятия являются:

1. Заработная плата,

Слайд 87Тема 6. Трудовые ресурсы предприятия

Участие в прибылях (доходах) состоит в распределении определенной

Тема 6. Трудовые ресурсы предприятия

Участие в прибылях (доходах) состоит в распределении определенной

Слайд 88Система управления персоналом

Широко распространенные вознаграждения:

премии, система участия в прибылях, владение различными видами

Система управления персоналом

Широко распространенные вознаграждения:

премии, система участия в прибылях, владение различными видами

Слайд 89Система управления персоналом

Хорошо видимые вознаграждения:

табличка с гравировкой имени работника или почетный трофей

предоставление

Система управления персоналом

Хорошо видимые вознаграждения:

табличка с гравировкой имени работника или почетный трофей

предоставление

Слайд 90Система управления персоналом

Вознаграждения, выражающие вашу поддержку как руководителя своих сотрудников:

материальные вознаграждения, направленные

Система управления персоналом

Вознаграждения, выражающие вашу поддержку как руководителя своих сотрудников:

материальные вознаграждения, направленные

Слайд 91Структура компенсационного пакета (пять пакетов)

Тема 6. Трудовые ресурсы предприятия

Структура компенсационного пакета (пять пакетов)

Тема 6. Трудовые ресурсы предприятия

Слайд 92Система управления персоналом

Функции организационной культуры:

Охранная. Культура служит своеобразным барьером для проникновения нежелательных

Система управления персоналом

Функции организационной культуры:

Охранная. Культура служит своеобразным барьером для проникновения нежелательных

Слайд 93Система управления персоналом

Родионов Максим Георгиевич

Система управления персоналом

Родионов Максим Георгиевич

Слайд 94Тема 6. Трудовые ресурсы предприятия

Производительность труда (ПТ) – показатель деятельности работников, измеряемый

Тема 6. Трудовые ресурсы предприятия

Производительность труда (ПТ) – показатель деятельности работников, измеряемый

Слайд 95Тема 6. Трудовые ресурсы предприятия

Показатель производительности труда может быть выражен и через

Тема 6. Трудовые ресурсы предприятия

Показатель производительности труда может быть выражен и через

Слайд 96Тема 6. Трудовые ресурсы предприятия

В зависимости от степени и характера влияния на

Тема 6. Трудовые ресурсы предприятия

В зависимости от степени и характера влияния на

Слайд 97Тема 6. Трудовые ресурсы предприятия

Управление персоналом – совокупность принципов, методов и средств

Тема 6. Трудовые ресурсы предприятия

Управление персоналом – совокупность принципов, методов и средств

Слайд 98Тема 6. Трудовые ресурсы предприятия

Принципы управления персоналом

Тема 6. Трудовые ресурсы предприятия

Принципы управления персоналом

Слайд 99Тема 6. Трудовые ресурсы предприятия

Методы системы управления персоналом

Тема 6. Трудовые ресурсы предприятия

Методы системы управления персоналом

Слайд 100Система управления персоналом

Родионов Максим Георгиевич

Система управления персоналом

Родионов Максим Георгиевич

Слайд 101Система управления персоналом

Родионов Максим Георгиевич

Система управления персоналом

Родионов Максим Георгиевич

Слайд 102Система управления персоналом

Родионов Максим Георгиевич

Система управления персоналом

Родионов Максим Георгиевич

Слайд 103Тема 7. Стратегия развития предприятия

Стратегия - это определение основных долгосрочных целей и

Тема 7. Стратегия развития предприятия

Стратегия - это определение основных долгосрочных целей и

Слайд 104Тема 7. Стратегия развития предприятия

Процесс реализации стратегии делится на два этапа:

а) процесс

Тема 7. Стратегия развития предприятия

Процесс реализации стратегии делится на два этапа:

а) процесс

Слайд 105Тема 7. Стратегия развития предприятия

Тема 7. Стратегия развития предприятия

Слайд 106Тема 7. Стратегия развития предприятия

Процедура формулирования стратегии и выбора альтернатив состоит

Тема 7. Стратегия развития предприятия

Процедура формулирования стратегии и выбора альтернатив состоит

Слайд 107Тема 7. Стратегия развития предприятия

Стратегия переходного периода.

Целью этой стратегии является обеспечение

Тема 7. Стратегия развития предприятия

Стратегия переходного периода.

Целью этой стратегии является обеспечение

Слайд 108Тема 7. Стратегия развития предприятия

Выбор стратегии развития

Тема 7. Стратегия развития предприятия

Выбор стратегии развития

Слайд 109Тема 8 Планирование деятельности предприятия

Планирование – это процесс разработки и последующего контроля

Тема 8 Планирование деятельности предприятия

Планирование – это процесс разработки и последующего контроля

Слайд 110Тема 8 Планирование деятельности предприятия

Тема 8 Планирование деятельности предприятия

Слайд 111Тема 8 Планирование деятельности предприятия

Планирование предусматривает обоснование целей и задач управления, разработку

Тема 8 Планирование деятельности предприятия

Планирование предусматривает обоснование целей и задач управления, разработку

Слайд 112Тема 8 Планирование деятельности предприятия

Классификация планирования

Тема 8 Планирование деятельности предприятия

Классификация планирования

Слайд 113Тема 8 Планирование деятельности предприятия

При организации разработки плана предварительно определяют:

Объекты планирования –

Тема 8 Планирование деятельности предприятия

При организации разработки плана предварительно определяют:

Объекты планирования –

Слайд 114Тема 8 Планирование деятельности предприятия

Тема 8 Планирование деятельности предприятия

Слайд 115Тема 8 Планирование деятельности предприятия

Методы планирования:

- балансовый метод увязывает производственную программу с

Тема 8 Планирование деятельности предприятия

Методы планирования:

- балансовый метод увязывает производственную программу с

Слайд 116Тема 8 Планирование деятельности предприятия

Тема 8 Планирование деятельности предприятия

Слайд 117Развитие организации

Концепция ССП – формирование стратегии развития компании и ее реализация через

Развитие организации

Концепция ССП – формирование стратегии развития компании и ее реализация через

Слайд 118Тема 8 Планирование деятельности предприятия

Оперативно-производственное планирование должно обеспечивать конкретизацию и детализацию производственной

Тема 8 Планирование деятельности предприятия

Оперативно-производственное планирование должно обеспечивать конкретизацию и детализацию производственной

Слайд 119Тема 8 Планирование деятельности предприятия

Системы оперативно-производственного планирования:

- позаказная система характерна для единичного

Тема 8 Планирование деятельности предприятия

Системы оперативно-производственного планирования:

- позаказная система характерна для единичного

Слайд 120Тема 8 Планирование деятельности предприятия

Бизнес-план – это документ, представляющий собой результат комплексного

Тема 8 Планирование деятельности предприятия

Бизнес-план – это документ, представляющий собой результат комплексного

Слайд 121Тема 8 Планирование деятельности предприятия

Цели бизнес-планирования:

- планирование деятельности фирмы в соответствии с

Тема 8 Планирование деятельности предприятия

Цели бизнес-планирования:

- планирование деятельности фирмы в соответствии с

Слайд 122Направления финансового планирования на предприятиях

Разработка финансово-плановых документов,

посредством которых в едином денежном измерении

обеспечивается

Направления финансового планирования на предприятиях

Разработка финансово-плановых документов,

посредством которых в едином денежном измерении

обеспечивается

Слайд 123Задачи

финансового

планирования

Обеспечение предприятия

финансовыми ресурсами,

необходимыми для

выполнения плановых заданий

и договорных обязательств

Рациональное использование

денежных ресурсов

Задачи

финансового

планирования

Обеспечение предприятия

финансовыми ресурсами,

необходимыми для

выполнения плановых заданий

и договорных обязательств

Рациональное использование

денежных ресурсов

Слайд 124Система финансовых планов предприятия

Система финансовых планов

Годовой

финансовый план

Оперативные

планы

Баланс доходов и расходов

Система финансовых планов предприятия

Система финансовых планов

Годовой

финансовый план

Оперативные

планы

Баланс доходов и расходов

Слайд 125Структура и состав баланса доходов и расходов

БАЛАНС ДОХОДОВ И РАСХОДОВ

РАЗДЕЛ I.

Доходы и

Структура и состав баланса доходов и расходов

БАЛАНС ДОХОДОВ И РАСХОДОВ

РАЗДЕЛ I.

Доходы и

Слайд 126Тема 9. Производственная программа и производственные мощности предприятия

Производственная программа предприятия – основная

Тема 9. Производственная программа и производственные мощности предприятия

Производственная программа предприятия – основная

Слайд 127Тема 9. Производственная программа и производственные мощности предприятия

Основной стоимостной показатель - стоимость

Тема 9. Производственная программа и производственные мощности предприятия

Основной стоимостной показатель - стоимость

Слайд 128Тема 9. Производственная программа и производственные мощности предприятия

Последовательность формирования производственной программы:

Тема 9. Производственная программа и производственные мощности предприятия

Последовательность формирования производственной программы:

Слайд 129Тема 9. Производственная программа и производственные мощности предприятия

Производственная мощность предприятия - это

Тема 9. Производственная программа и производственные мощности предприятия

Производственная мощность предприятия - это

Слайд 130Тема 9. Производственная программа и производственные мощности предприятия

Различают три фонда времени:

1. Календарный

Тема 9. Производственная программа и производственные мощности предприятия

Различают три фонда времени:

1. Календарный

Слайд 131Тема 9. Производственная программа и производственные мощности предприятия

Мощности предприятия непрерывно меняются, поэтому

Тема 9. Производственная программа и производственные мощности предприятия

Мощности предприятия непрерывно меняются, поэтому

Слайд 132Экономические показатели эффективности производства

Экономические

показатели

Экономические показатели эффективности производства

Экономические

показатели

Слайд 133Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Издержки производства -

Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Издержки производства -

Слайд 134Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Постоянные (FC) -

Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Постоянные (FC) -

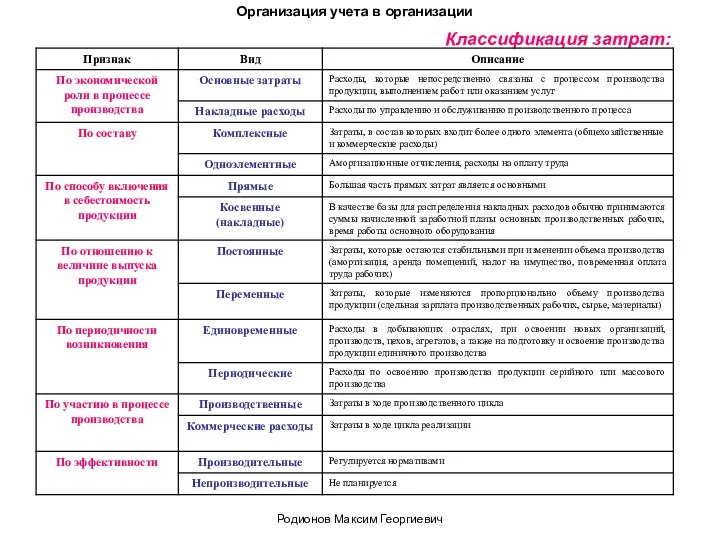

Слайд 135Классификация затрат:

Организация учета в организации

Родионов Максим Георгиевич

Классификация затрат:

Организация учета в организации

Родионов Максим Георгиевич

Слайд 136Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Точка безубыточности определяет,

Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Точка безубыточности определяет,

Слайд 137Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Формула расчета точки

Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Формула расчета точки

Слайд 138Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Показатели эффективности использования

Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Показатели эффективности использования

Слайд 139Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Себестоимость продукции –

Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Себестоимость продукции –

Слайд 140Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Себестоимость продукции является

Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Себестоимость продукции является

Слайд 141Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Структура себестоимости –

Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Структура себестоимости –

Слайд 142Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Основными группировки затрат

Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Основными группировки затрат

Слайд 143Классификация себестоимости:

Организация учета в организации

Родионов Максим Георгиевич

Классификация себестоимости:

Организация учета в организации

Родионов Максим Георгиевич

Слайд 144Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Калькулирование себестоимости продукции

Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Калькулирование себестоимости продукции

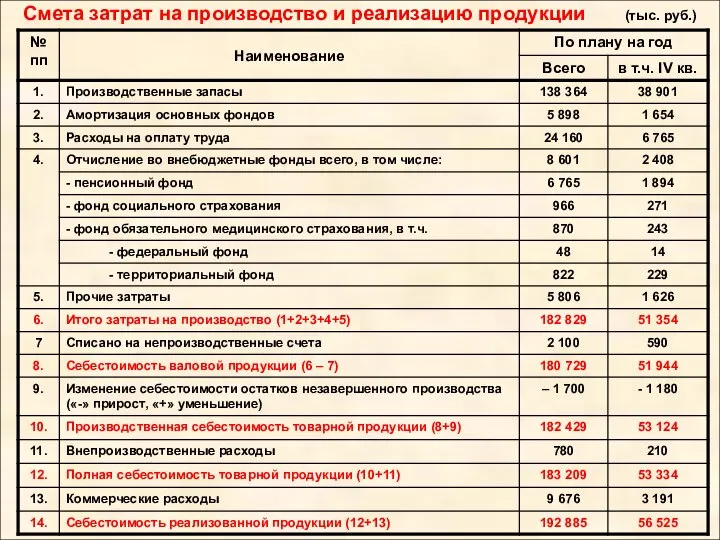

Слайд 145Смета затрат на производство и реализацию продукции (тыс. руб.)

Смета затрат на производство и реализацию продукции (тыс. руб.)

Слайд 146Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Применяют следующие методы

Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Применяют следующие методы

Слайд 147Методика расчета затрат на производство и реализацию продукции на планируемый год

З =

Методика расчета затрат на производство и реализацию продукции на планируемый год

З =

Слайд 148Резервы снижения себестоимости продукции

РЕЗЕРВЫ СНИЖЕНИЯ СЕБЕСТОИМОСТИ

Снижение потерь от

брака

Снижение расходов по

сбыту продукции

Снижение расходов

Резервы снижения себестоимости продукции

РЕЗЕРВЫ СНИЖЕНИЯ СЕБЕСТОИМОСТИ

Снижение потерь от

брака

Снижение расходов по

сбыту продукции

Снижение расходов

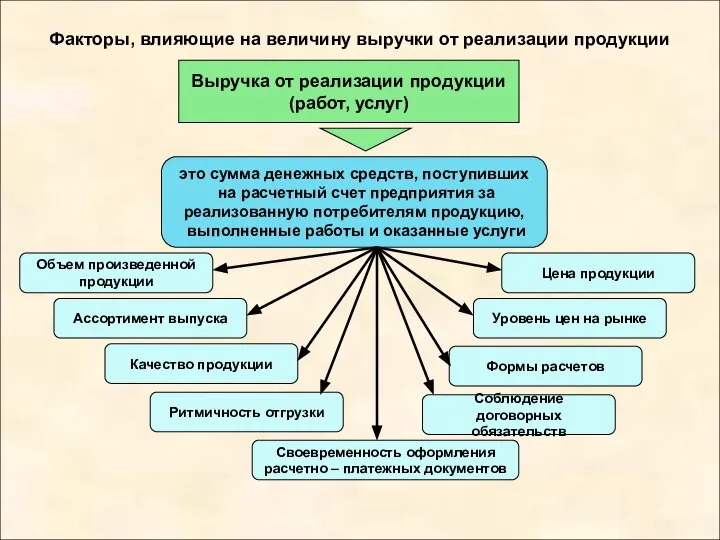

Слайд 149Факторы, влияющие на величину выручки от реализации продукции

это сумма денежных средств, поступивших

Факторы, влияющие на величину выручки от реализации продукции

это сумма денежных средств, поступивших

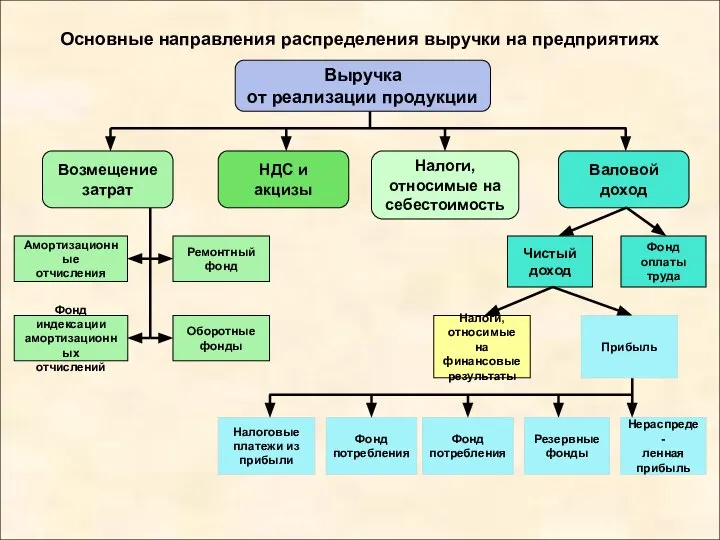

Слайд 150Основные направления распределения выручки на предприятиях

Выручка

от реализации продукции

Нераспреде-

ленная

прибыль

Основные направления распределения выручки на предприятиях

Выручка

от реализации продукции

Нераспреде-

ленная

прибыль

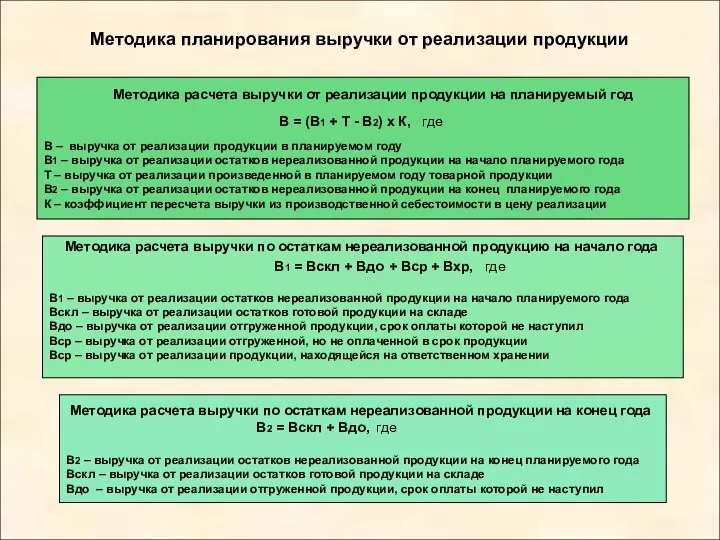

Слайд 151Методика планирования выручки от реализации продукции

Методика расчета выручки от реализации продукции

Методика планирования выручки от реализации продукции

Методика расчета выручки от реализации продукции

Слайд 152Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

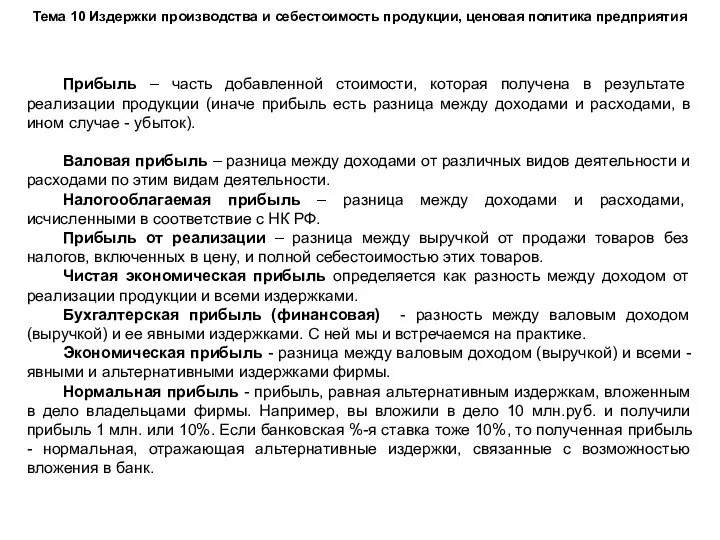

Прибыль – часть

Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Прибыль – часть

Слайд 153Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Валовая прибыль:

В

Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Валовая прибыль:

В

Слайд 154Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Функции прибыли:

- является

Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Функции прибыли:

- является

Слайд 155Функции прибыли

ФУНКЦИИ ПРИБЫЛИ

Функции прибыли

ФУНКЦИИ ПРИБЫЛИ

Слайд 156Факторы, оказывающие влияние на величину прибыли

Прибыль как финансовый результат деятельности предприятия

Факторы, оказывающие влияние на величину прибыли

Прибыль как финансовый результат деятельности предприятия

Слайд 157Факторы, влияющие на распределение и использование прибыли

Факторы, влияющие на распределение и использование прибыли

Слайд 158Состав общей прибыли предприятия

Прибыль от реализации

Внереализационная прибыль

Определяется как разница между

доходами и

Состав общей прибыли предприятия

Прибыль от реализации

Внереализационная прибыль

Определяется как разница между

доходами и

Слайд 159Состав доходов и расходов, учитываемых при формировании прибыли

Выручка от

реализации товаров

собственного

производства

Выручка от

реализации

имущественных

Состав доходов и расходов, учитываемых при формировании прибыли

Выручка от

реализации товаров

собственного

производства

Выручка от

реализации

имущественных

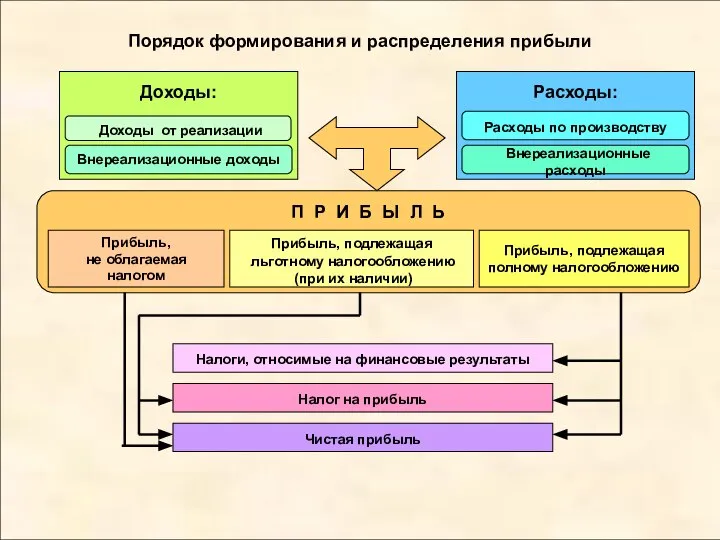

Слайд 160Порядок формирования и распределения прибыли

Прибыль,

не облагаемая налогом

Прибыль, подлежащая льготному налогообложению

(при

Порядок формирования и распределения прибыли

Прибыль,

не облагаемая налогом

Прибыль, подлежащая льготному налогообложению

(при

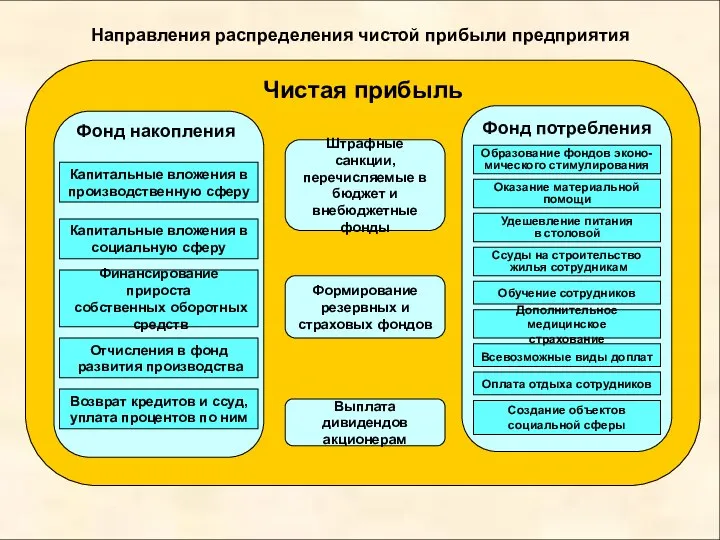

Слайд 161Направления распределения чистой прибыли предприятия

Чистая прибыль

Фонд потребления

Штрафные санкции,

перечисляемые в

бюджет и

внебюджетные

фонды

Формирование

резервных и

страховых фондов

Выплата

Направления распределения чистой прибыли предприятия

Чистая прибыль

Фонд потребления

Штрафные санкции,

перечисляемые в

бюджет и

внебюджетные

фонды

Формирование

резервных и

страховых фондов

Выплата

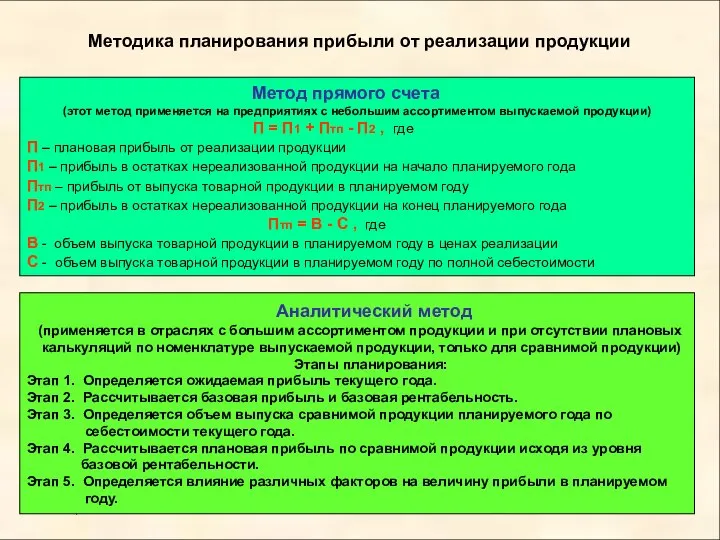

Слайд 162Методика планирования прибыли от реализации продукции

Метод прямого счета

(этот метод применяется

Методика планирования прибыли от реализации продукции

Метод прямого счета

(этот метод применяется

Слайд 163Показатели рентабельности в промышленности

Рентабельность продукции (R)

Преал

R = х 100%

Показатели рентабельности в промышленности

Рентабельность продукции (R)

Преал

R = х 100%

Слайд 164Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Цена – денежное

Тема 10 Издержки производства и себестоимость продукции, ценовая политика предприятия

Цена – денежное

Слайд 165Признаки классификации цен

Ц

Е

Н

А

По степени регулирования

По стадиям ценообразования

В зависимости от территории действия

В зависимости

Признаки классификации цен

Ц

Е

Н

А

По степени регулирования

По стадиям ценообразования

В зависимости от территории действия

В зависимости

Слайд 166Основные принципы ценообразования

Принципы

Научная обоснованность

цен

Предусматривает

необходимость

познания и учета

при ценообразовании

действия объективных

экономических законов

Единство

Основные принципы ценообразования

Принципы

Научная обоснованность

цен

Предусматривает

необходимость

познания и учета

при ценообразовании

действия объективных

экономических законов

Единство

Слайд 167Формы реализации денежных накоплений

Денежные накопления – это чистый

доход, созданный в сфере материального

производства

Формы реализации денежных накоплений

Денежные накопления – это чистый

доход, созданный в сфере материального

производства

Слайд 168Тема 11 Качество и конкурентоспособность продукции и предприятия

Качество - совокупность свойств, определяющих

Тема 11 Качество и конкурентоспособность продукции и предприятия

Качество - совокупность свойств, определяющих

Слайд 169Тема 11 Качество и конкурентоспособность продукции и предприятия

Конкурентоспособность товара - это такой

Тема 11 Качество и конкурентоспособность продукции и предприятия

Конкурентоспособность товара - это такой

Слайд 170Тема 11 Качество и конкурентоспособность продукции и предприятия

Пути повышения конкурентоспособности товара

Производитель, создавая

Тема 11 Качество и конкурентоспособность продукции и предприятия

Пути повышения конкурентоспособности товара

Производитель, создавая

Слайд 171Тема 11 Качество и конкурентоспособность продукции и предприятия

В качестве оценочных критериев в

Тема 11 Качество и конкурентоспособность продукции и предприятия

В качестве оценочных критериев в

Слайд 172Тема 11 Качество и конкурентоспособность продукции и предприятия

Виды и разновидности конкуренции в

Тема 11 Качество и конкурентоспособность продукции и предприятия

Виды и разновидности конкуренции в

Слайд 173Тема 11 Качество и конкурентоспособность продукции и предприятия

Тема 11 Качество и конкурентоспособность продукции и предприятия

Слайд 174Тема 11 Качество и конкурентоспособность продукции и предприятия

Тема 11 Качество и конкурентоспособность продукции и предприятия

Слайд 175Тема 11 Качество и конкурентоспособность продукции и предприятия

Конкурентоспособность предприятия – сохранение или

Тема 11 Качество и конкурентоспособность продукции и предприятия

Конкурентоспособность предприятия – сохранение или

Слайд 176Тема 12 Инновационная и инвестиционная деятельность предприятия

В процессе хозяйственной деятельности ее участники

Тема 12 Инновационная и инвестиционная деятельность предприятия

В процессе хозяйственной деятельности ее участники

Слайд 177Тема 12 Инновационная и инвестиционная деятельность предприятия

Инвестирование - это любые вложения любых

Тема 12 Инновационная и инвестиционная деятельность предприятия

Инвестирование - это любые вложения любых

Слайд 178Тема 12 Инновационная и инвестиционная деятельность предприятия

Показатели эффективности проекта:

1. Чистый дисконтированный доход

Тема 12 Инновационная и инвестиционная деятельность предприятия

Показатели эффективности проекта:

1. Чистый дисконтированный доход

Слайд 179Тема 12 Инновационная и инвестиционная деятельность предприятия

Показатели эффективности проекта.

Чистый дисконтированный доход (ЧДД):

где

Тема 12 Инновационная и инвестиционная деятельность предприятия

Показатели эффективности проекта.

Чистый дисконтированный доход (ЧДД):

где

Слайд 180Тема 12 Инновационная и инвестиционная деятельность предприятия

Инновационный цикл

НИОКР

Проектно-изыскательные работы

Инновационная активность характеризуется

Тема 12 Инновационная и инвестиционная деятельность предприятия

Инновационный цикл

НИОКР

Проектно-изыскательные работы

Инновационная активность характеризуется

Слайд 181Тема 12 Инновационная и инвестиционная деятельность предприятия

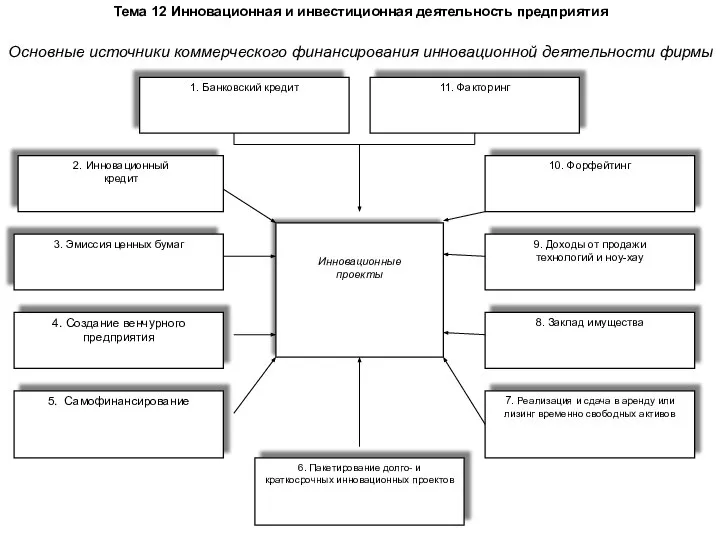

Основные источники коммерческого финансирования инновационной деятельности

Тема 12 Инновационная и инвестиционная деятельность предприятия

Основные источники коммерческого финансирования инновационной деятельности

Слайд 182Тема 12 Инновационная и инвестиционная деятельность предприятия

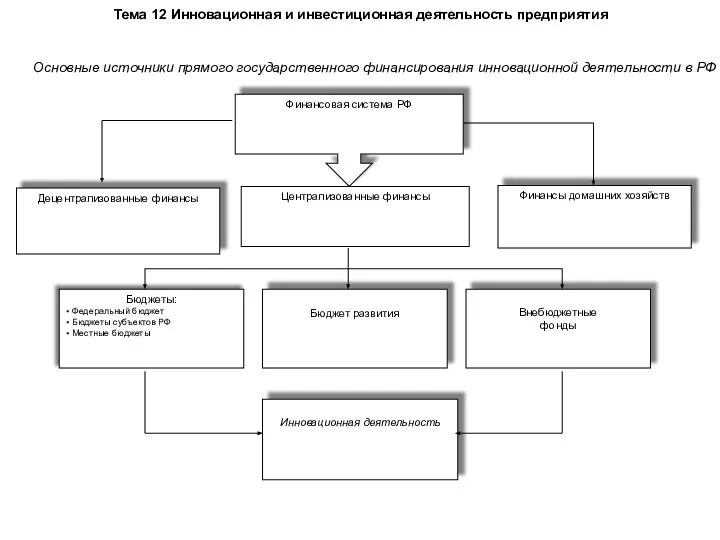

Финансовая система РФ

Централизованные финансы

Финансы домашних

Тема 12 Инновационная и инвестиционная деятельность предприятия

Финансовая система РФ

Централизованные финансы

Финансы домашних

Слайд 183Тема 12 Инновационная и инвестиционная деятельность предприятия

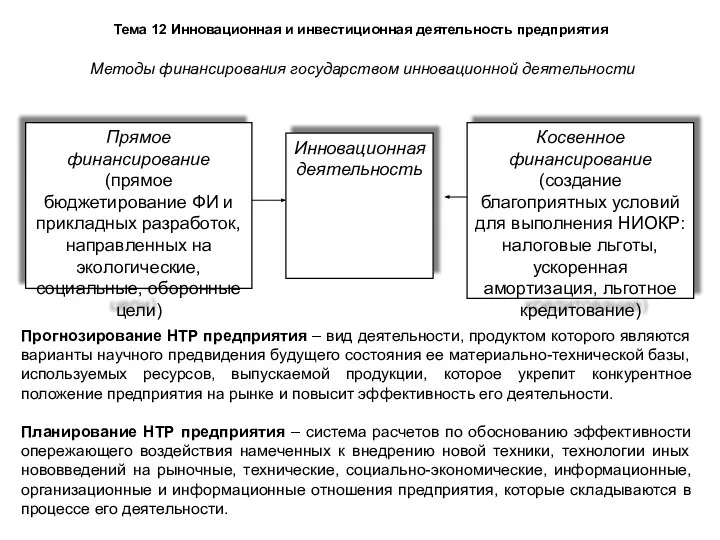

Методы финансирования государством инновационной деятельности

Прогнозирование

Тема 12 Инновационная и инвестиционная деятельность предприятия

Методы финансирования государством инновационной деятельности

Прогнозирование

Слайд 184Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой деятельности предприятия

Главный признак финансов

Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой деятельности предприятия

Главный признак финансов

Слайд 185Место финансов предприятий отраслей народного хозяйства в финансовой системе государства

Финансовая система

Российской Федерации

Децентрализованные

финансы

Место финансов предприятий отраслей народного хозяйства в финансовой системе государства

Финансовая система

Российской Федерации

Децентрализованные

финансы

Слайд 186Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой деятельности предприятия

Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой деятельности предприятия

Слайд 187Рис. 5. Состав финансовых ресурсов

Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой

Рис. 5. Состав финансовых ресурсов

Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой

Слайд 188Основные принципы организации финансов предприятия

Принципы

Плановость

Предприятия самостоятельно

занимаются планированием и

несут ответственность за

выполнение плановых

показателей

Рентабельность

Заинтересованность в

результатах

Основные принципы организации финансов предприятия

Принципы

Плановость

Предприятия самостоятельно

занимаются планированием и

несут ответственность за

выполнение плановых

показателей

Рентабельность

Заинтересованность в

результатах

Слайд 189Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой деятельности предприятия

Финансовый менеджмент -

Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой деятельности предприятия

Финансовый менеджмент -

Слайд 190Основные направления воздействия финансов на

эффективность производства

Радикальная перестройка

финансово-экономической

работы

Интенсификация

производства за счет

научно-технического

развития

Совершенствование

механизма распределения

прибыли

Совершенствование

системы оплаты и

экономического

Основные направления воздействия финансов на

эффективность производства

Радикальная перестройка

финансово-экономической

работы

Интенсификация

производства за счет

научно-технического

развития

Совершенствование

механизма распределения

прибыли

Совершенствование

системы оплаты и

экономического

Слайд 191Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой деятельности предприятия

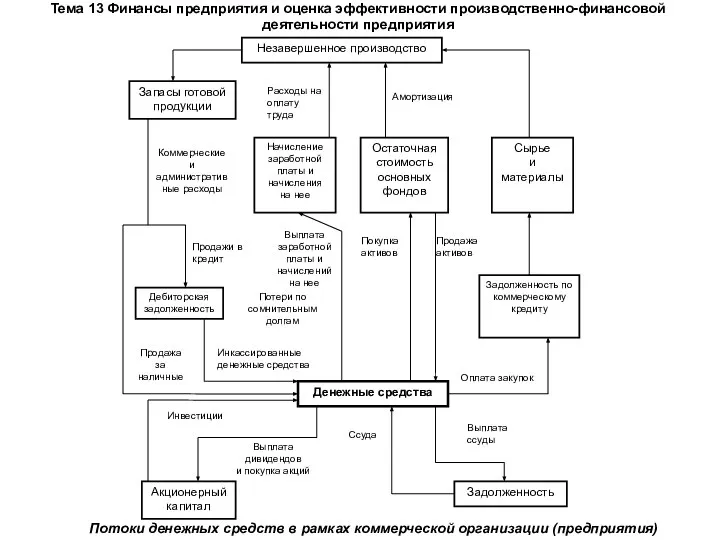

Потоки денежных средств

Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой деятельности предприятия

Потоки денежных средств

Слайд 192Управление финансами

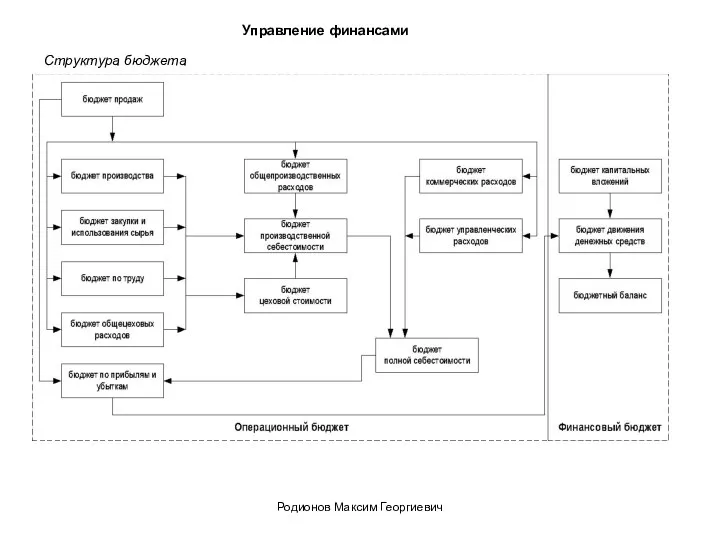

Бюджетирование - это управленческая технология, показатель качества управления в компании, соответствия

Управление финансами

Бюджетирование - это управленческая технология, показатель качества управления в компании, соответствия

Слайд 193Управление финансами

Структура бюджета

Родионов Максим Георгиевич

Управление финансами

Структура бюджета

Родионов Максим Георгиевич

Слайд 194Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой деятельности предприятия

Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой деятельности предприятия

Слайд 195Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой деятельности предприятия

Финансовое планирование -

Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой деятельности предприятия

Финансовое планирование -

Слайд 196Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой деятельности предприятия

Формы финансового анализа:

-

Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой деятельности предприятия

Формы финансового анализа:

-

Слайд 197Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой деятельности предприятия

Показатели финансово-хозяйственной деятельности

Тема 13 Финансы предприятия и оценка эффективности производственно-финансовой деятельности предприятия

Показатели финансово-хозяйственной деятельности

Бюджетирование. Сущность бюджета и бюджетирования

Бюджетирование. Сущность бюджета и бюджетирования Руководство Фраскати (редакция 1963 по 2015 гг.)

Руководство Фраскати (редакция 1963 по 2015 гг.) Социально-экономические реформы Столыпина

Социально-экономические реформы Столыпина Сущность мирового ценообразования

Сущность мирового ценообразования Система международных экономических отношений и их формы Подготовила: Клеутина С.А., Группа МЭ-092

Система международных экономических отношений и их формы Подготовила: Клеутина С.А., Группа МЭ-092 1422237