Производственно-хозяйственная деятельность организации. Издержки производства и обращения. Цены и ценообразование

- Производственно-хозяйственная деятельность организации. Издержки производства и обращения. Цены и ценообразование

Содержание

- 2. План лекции Тема 1: Издержки производства и обращения 1.1 Сущность издержек и понятие себестоимости 1.2 Классификация

- 3. Сущность издержек Издержки представляют собой денежный эквивалент используемых в процессе производства материальных ресурсов в виде предметов

- 4. Понятие себестоимости Текущие затраты находят свое отражение в показателях себестоимости продукции, которая характеризует в денежном измерении

- 5. Классификация затрат

- 6. Классификация затрат (продолжение)

- 7. Определение себестоимости при помощи группировки по элементам затрат и статьям калькуляции Для определения себестоимости в основном

- 8. Содержание элементов сметы

- 9. Группировка затрат по статьям калькуляции и виды себестоимости

- 10. Понятие и состав расходов (налоговый подход) Расходы –это обоснованные (т.е. экономически оправданные затраты, оценка которых выражена

- 11. Основные направления снижения издержек производства Систематическое снижение издержек – основное средство повышения прибыльности предприятия Различают три

- 12. Цена и возможные цели ценообразования Цена – денежное выражение стоимости товара Тариф – ставка такса (платеж)

- 13. Формирование цены в процессе движения товара

- 14. Признаки классификации цен в российской экономике Ценовая система – единая упорядоченная совокупность различных видов цен, обслуживающих

- 15. Виды цен по сферам национальной экономики Цены оптовые на продукцию промышленности Цены закупочные на продукцию сельского

- 16. Виды цен по степени участия в ценообразовании Виды цен по стадиям ценообразования Виды цен Цены рыночные

- 17. Виды цен по транспортной составляющей Виды цен по характеру ценовой информации Виды цен Цены франко-склад поставщика

- 19. Скачать презентацию

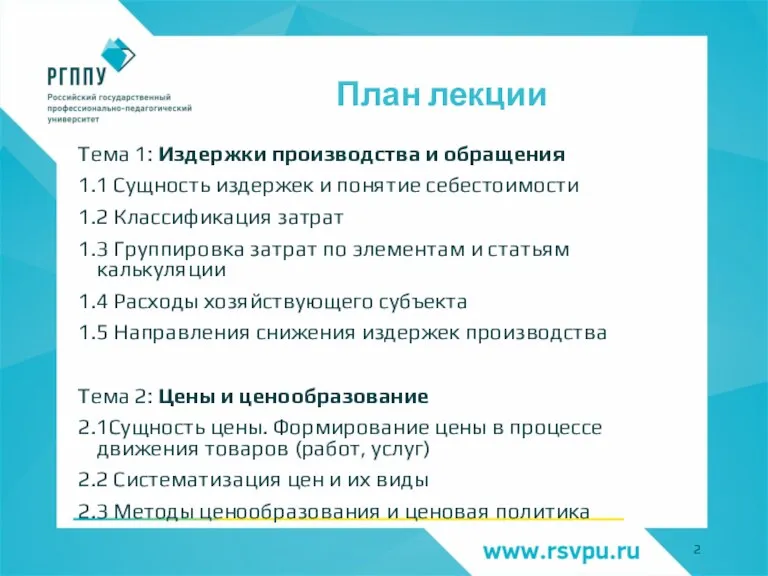

Слайд 2План лекции

Тема 1: Издержки производства и обращения

1.1 Сущность издержек и понятие себестоимости

1.2

План лекции

Тема 1: Издержки производства и обращения

1.1 Сущность издержек и понятие себестоимости

1.2

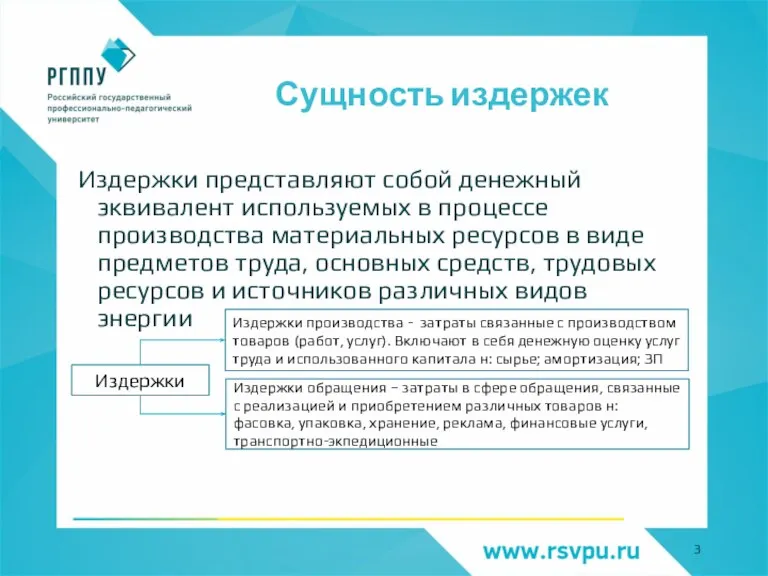

Слайд 3Сущность издержек

Издержки представляют собой денежный эквивалент используемых в процессе производства материальных ресурсов

Сущность издержек

Издержки представляют собой денежный эквивалент используемых в процессе производства материальных ресурсов

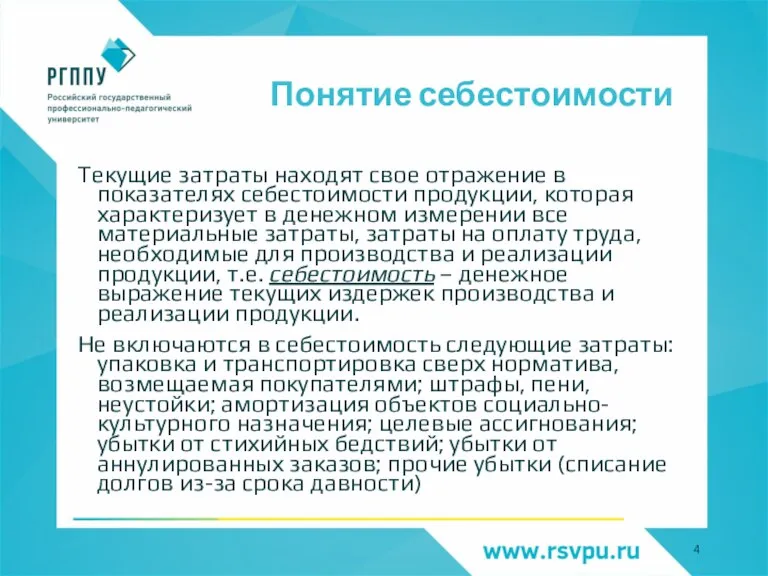

Слайд 4Понятие себестоимости

Текущие затраты находят свое отражение в показателях себестоимости продукции, которая характеризует

Понятие себестоимости

Текущие затраты находят свое отражение в показателях себестоимости продукции, которая характеризует

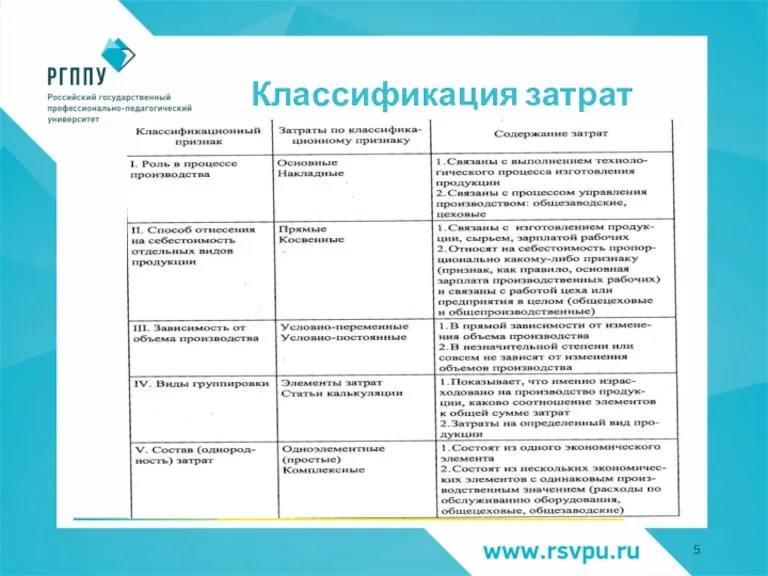

Слайд 5Классификация затрат

Классификация затрат

Слайд 6Классификация затрат

(продолжение)

Классификация затрат

(продолжение)

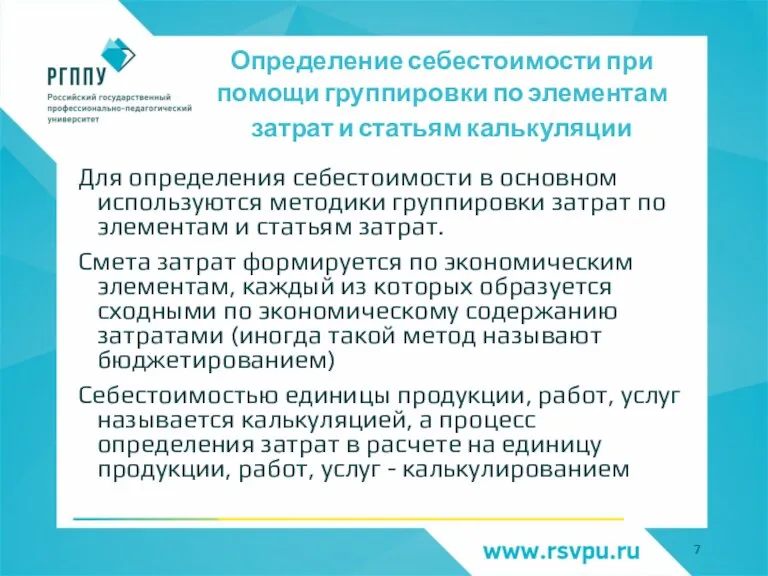

Слайд 7Определение себестоимости при помощи группировки по элементам затрат и статьям калькуляции

Для

Определение себестоимости при помощи группировки по элементам затрат и статьям калькуляции

Для

Слайд 8Содержание элементов сметы

Содержание элементов сметы

Слайд 9Группировка затрат по статьям калькуляции и виды себестоимости

Группировка затрат по статьям калькуляции и виды себестоимости

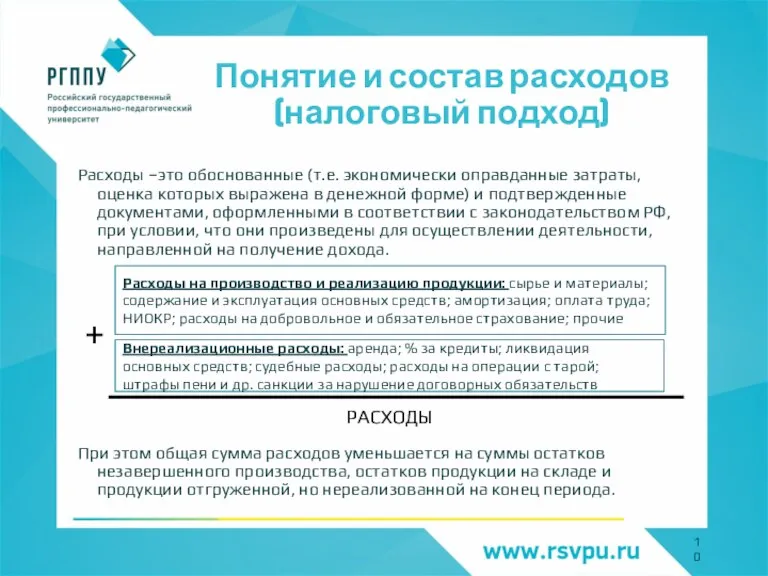

Слайд 10Понятие и состав расходов (налоговый подход)

Расходы –это обоснованные (т.е. экономически оправданные затраты,

Понятие и состав расходов (налоговый подход)

Расходы –это обоснованные (т.е. экономически оправданные затраты,

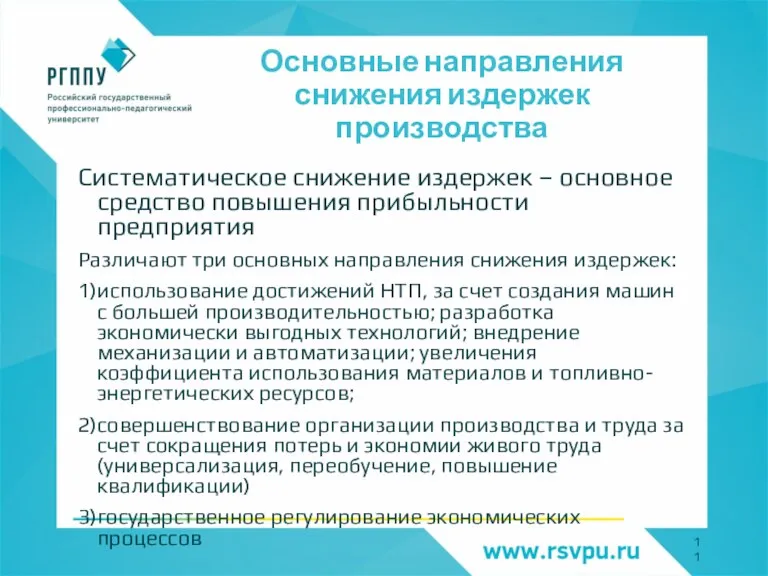

Слайд 11Основные направления снижения издержек производства

Систематическое снижение издержек – основное средство повышения прибыльности

Основные направления снижения издержек производства

Систематическое снижение издержек – основное средство повышения прибыльности

Слайд 12Цена и возможные цели ценообразования

Цена – денежное выражение стоимости товара

Тариф – ставка

Цена и возможные цели ценообразования

Цена – денежное выражение стоимости товара

Тариф – ставка

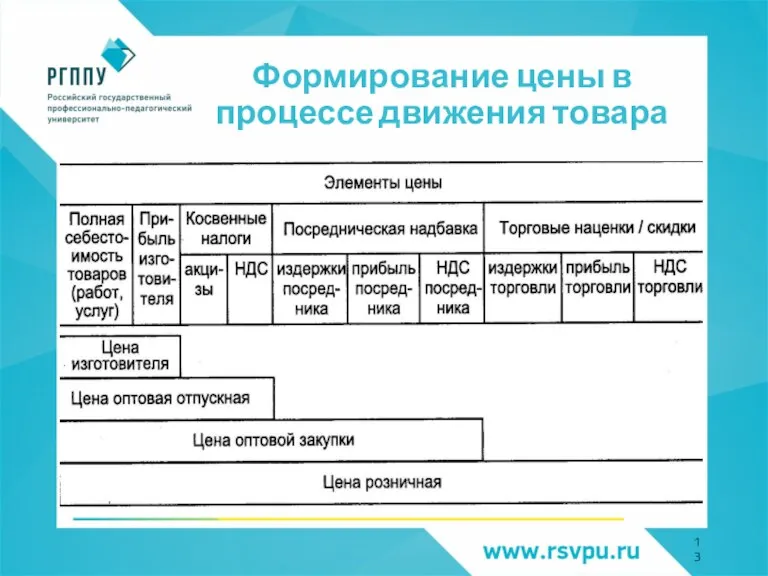

Слайд 13Формирование цены в процессе движения товара

Формирование цены в процессе движения товара

Слайд 14Признаки классификации цен в российской экономике

Ценовая система – единая упорядоченная совокупность различных

Признаки классификации цен в российской экономике

Ценовая система – единая упорядоченная совокупность различных

Слайд 15Виды цен по сферам национальной экономики

Цены оптовые на продукцию промышленности

Цены закупочные на

Виды цен по сферам национальной экономики

Цены оптовые на продукцию промышленности

Цены закупочные на

Слайд 16Виды цен по степени участия в ценообразовании

Виды цен по стадиям ценообразования

Виды цен

Цены

Виды цен по степени участия в ценообразовании

Виды цен по стадиям ценообразования

Виды цен

Цены

Слайд 17Виды цен по транспортной составляющей

Виды цен по характеру ценовой информации

Виды цен

Цены франко-склад

Виды цен по транспортной составляющей

Виды цен по характеру ценовой информации

Виды цен

Цены франко-склад

Политика протекционизма Подготовили студенты 1 курса ФТД группы Т1202: А.Алейников, А.Сембина, А.Ценцель, Н.Чекменова, В.Широкий.

Политика протекционизма Подготовили студенты 1 курса ФТД группы Т1202: А.Алейников, А.Сембина, А.Ценцель, Н.Чекменова, В.Широкий. Бюджетная система региона. (Тема 12)

Бюджетная система региона. (Тема 12) Деньги

Деньги Пять стран по рейтингу Doing Business, налогообложение

Пять стран по рейтингу Doing Business, налогообложение Проектирование бизнеса. Конъюнктура рынка. Отрасль (задание)

Проектирование бизнеса. Конъюнктура рынка. Отрасль (задание) Вехи мировой экономической мысли

Вехи мировой экономической мысли Национальная экономика: сущность, основные категории, тенденции развития

Национальная экономика: сущность, основные категории, тенденции развития Всемирные (международные) экономические отношения

Всемирные (международные) экономические отношения Семья как экономическая ячейка общества

Семья как экономическая ячейка общества Статистика уровня жизни населения

Статистика уровня жизни населения Экономика семьи

Экономика семьи Кейс Сельское расселение

Кейс Сельское расселение Chic. Смысл жизни в комфортной жизни

Chic. Смысл жизни в комфортной жизни Характеристика МСО 220 Машини та обладнання

Характеристика МСО 220 Машини та обладнання Экономическая роль конкуренции

Экономическая роль конкуренции Документальное оформление движение материалов

Документальное оформление движение материалов Общественные формы организации производства

Общественные формы организации производства Неоклассические концепции открытой экономики

Неоклассические концепции открытой экономики Рынок труда

Рынок труда ЭКСПО 2017 Астана

ЭКСПО 2017 Астана Сущность, назначение, законодательная база и концептуальные основы регулирования финансового учета. Тема 1

Сущность, назначение, законодательная база и концептуальные основы регулирования финансового учета. Тема 1 Анализ регионального дохода. (Тема 6)

Анализ регионального дохода. (Тема 6) Богатые и бедные 7 кл

Богатые и бедные 7 кл Информационная справка о развитии АО СХК

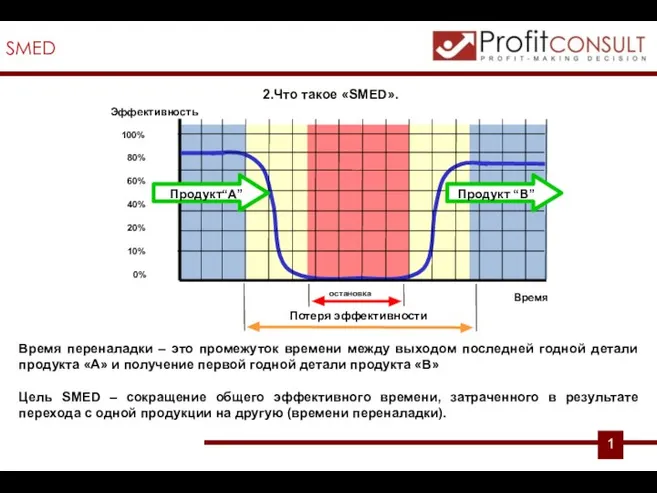

Информационная справка о развитии АО СХК SMED (Single Minute Exchange of Dies). Быстрая переналадка

SMED (Single Minute Exchange of Dies). Быстрая переналадка Классификация валют. Валютные курсы

Классификация валют. Валютные курсы Экономика и государство

Экономика и государство Chômage du Kazakhstan

Chômage du Kazakhstan