Сущность, назначение, законодательная база и концептуальные основы регулирования финансового учета. Тема 1

- Сущность, назначение, законодательная база и концептуальные основы регулирования финансового учета. Тема 1

Содержание

- 2. Обсуждаемые вопросы 1.Сущность, назначение и краткая характеристика финансового учета. 2. Пользователи финансовой информацией и субъекты финансового

- 3. 1.Сущность, назначение и краткая характеристика финансового учета.

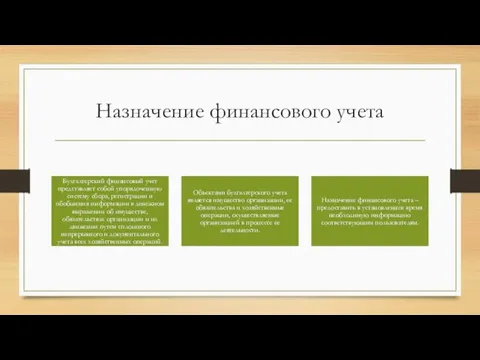

- 5. Назначение финансового учета

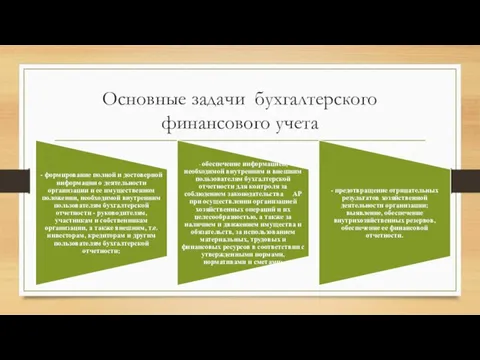

- 6. Основные задачи бухгалтерского финансового учета

- 7. Особенности финансового учета характеризующие и отличающие его от остальных видов учета

- 8. Финансовый учет и финансовая отчетность

- 9. 2. Пользователи финансовой информацией и субъекты финансового учета и финансовой отчетности

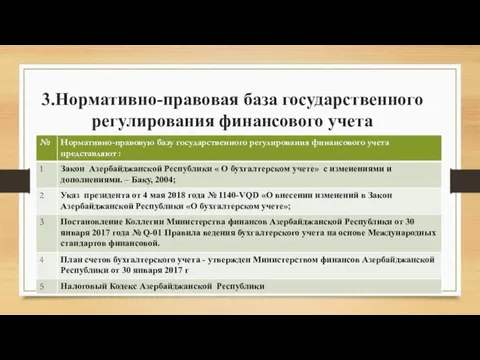

- 10. 3.Нормативно-правовая база государственного регулирования финансового учета

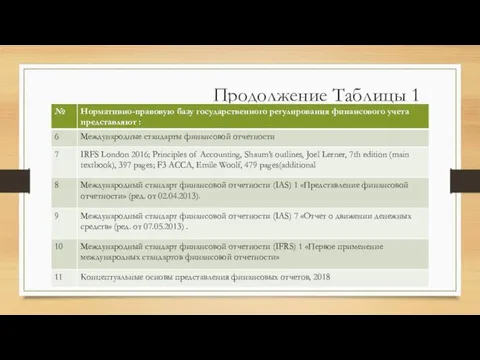

- 11. Продолжение Таблицы 1

- 12. Закон АР « О бухгалтерском учете»

- 13. Закон АР « О бухгалтерском учете носит концептуальный характер. В нем: - установлена обязательность ведения бухгалтерского

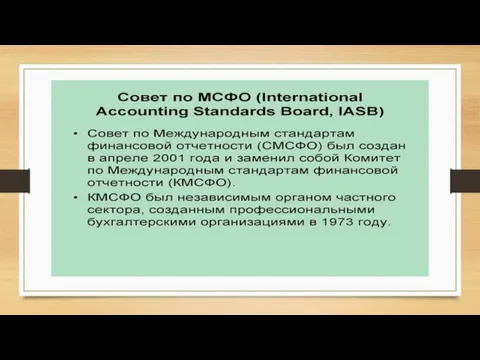

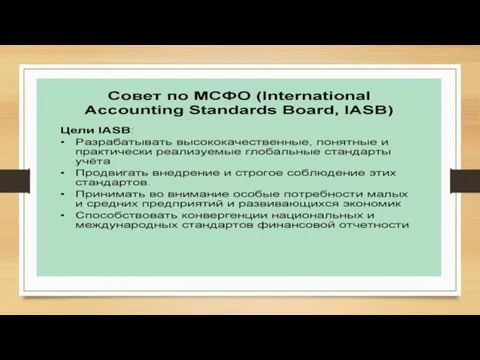

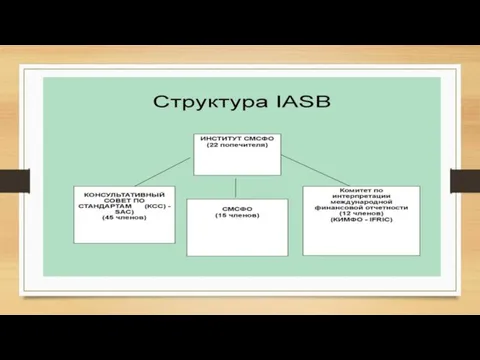

- 14. 4.Концептуальные основы финансового учета (GAAP) и МСФО

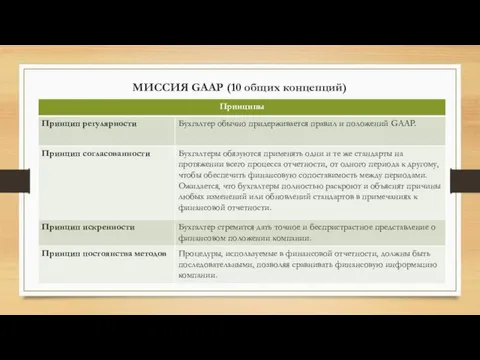

- 15. МИССИЯ GAAP (10 общих концепций)

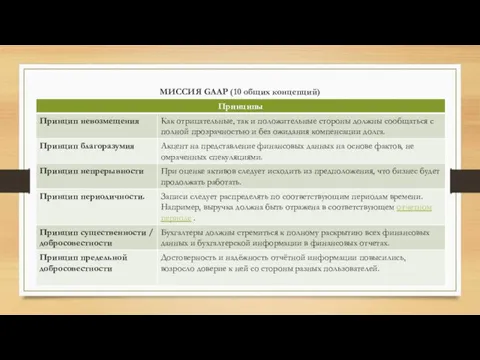

- 16. МИССИЯ GAAP (10 общих концепций)

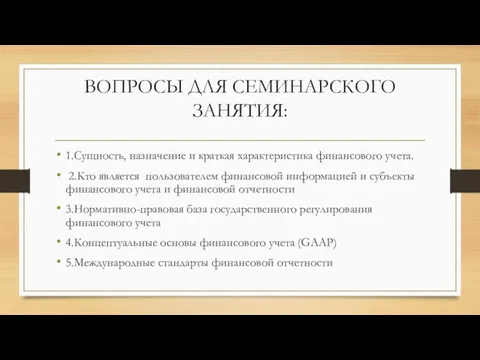

- 21. ВОПРОСЫ ДЛЯ СЕМИНАРСКОГО ЗАНЯТИЯ: 1.Сущность, назначение и краткая характеристика финансового учета. 2.Кто является пользователем финансовой информацией

- 23. Скачать презентацию

Слайд 2Обсуждаемые вопросы

1.Сущность, назначение и краткая характеристика финансового учета.

2. Пользователи финансовой информацией

Обсуждаемые вопросы

1.Сущность, назначение и краткая характеристика финансового учета.

2. Пользователи финансовой информацией

Слайд 31.Сущность, назначение и краткая характеристика финансового учета.

1.Сущность, назначение и краткая характеристика финансового учета.

Слайд 5Назначение финансового учета

Назначение финансового учета

Слайд 6Основные задачи бухгалтерского финансового учета

Основные задачи бухгалтерского финансового учета

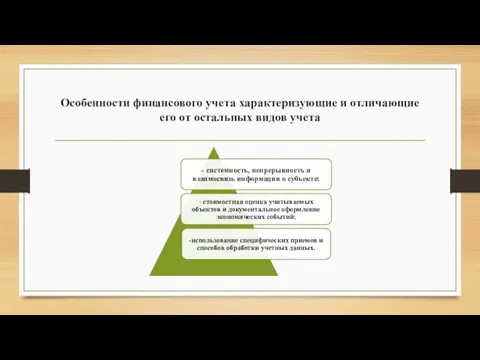

Слайд 7Особенности финансового учета характеризующие и отличающие его от остальных видов учета

Особенности финансового учета характеризующие и отличающие его от остальных видов учета

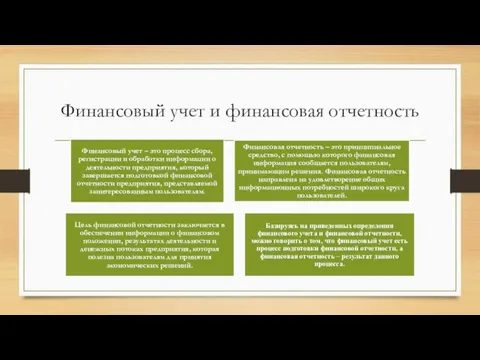

Слайд 8Финансовый учет и финансовая отчетность

Финансовый учет и финансовая отчетность

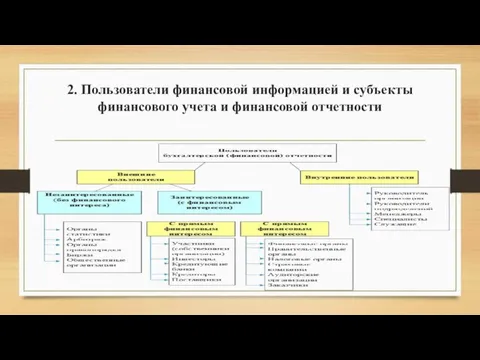

Слайд 92. Пользователи финансовой информацией и субъекты финансового учета и финансовой отчетности

2. Пользователи финансовой информацией и субъекты финансового учета и финансовой отчетности

Слайд 103.Нормативно-правовая база государственного регулирования финансового учета

3.Нормативно-правовая база государственного регулирования финансового учета

Слайд 11 Продолжение Таблицы 1

Продолжение Таблицы 1

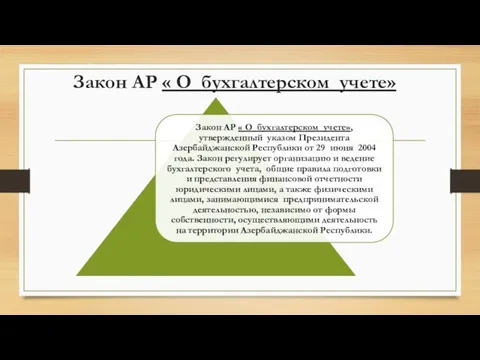

Слайд 12Закон АР « О бухгалтерском учете»

Закон АР « О бухгалтерском учете»

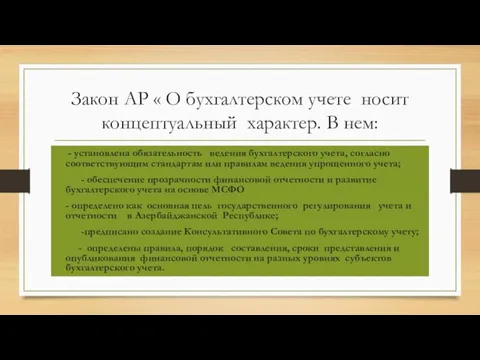

Слайд 13Закон АР « О бухгалтерском учете носит концептуальный характер. В нем:

Закон АР « О бухгалтерском учете носит концептуальный характер. В нем:

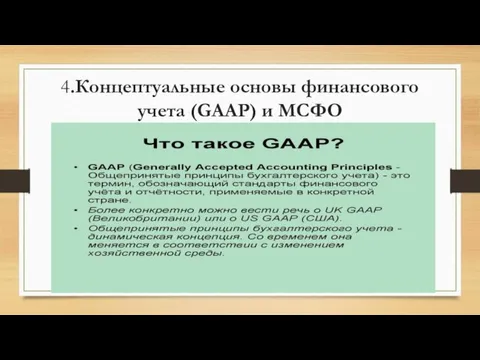

Слайд 144.Концептуальные основы финансового учета (GAAP) и МСФО

4.Концептуальные основы финансового учета (GAAP) и МСФО

Слайд 15МИССИЯ GAAP (10 общих концепций)

МИССИЯ GAAP (10 общих концепций)

Слайд 16МИССИЯ GAAP (10 общих концепций)

МИССИЯ GAAP (10 общих концепций)

Слайд 21ВОПРОСЫ ДЛЯ СЕМИНАРСКОГО ЗАНЯТИЯ:

1.Сущность, назначение и краткая характеристика финансового учета.

2.Кто является

ВОПРОСЫ ДЛЯ СЕМИНАРСКОГО ЗАНЯТИЯ:

1.Сущность, назначение и краткая характеристика финансового учета.

2.Кто является

Конкурентоспособность национальных экономик и регионов

Конкурентоспособность национальных экономик и регионов Роль государства в экономика. Инфляция. Безработица

Роль государства в экономика. Инфляция. Безработица Организация труда на предприятии

Организация труда на предприятии Особенности налогообложения в свободных экономических зонах

Особенности налогообложения в свободных экономических зонах Роль государства в экономике. 11 класс

Роль государства в экономике. 11 класс Конкурентные критериальные показатели государственных, муниципальных и ведомственных целевых программ

Конкурентные критериальные показатели государственных, муниципальных и ведомственных целевых программ Функционирование любой социально-экономической системы

Функционирование любой социально-экономической системы Процентная ставка и равновесие на денежном рынке. 11 класс

Процентная ставка и равновесие на денежном рынке. 11 класс Рынок труда. Модель монополии и монопсонии

Рынок труда. Модель монополии и монопсонии Организация труда

Организация труда Brain drain in Belarus vs can dreams come true in your country

Brain drain in Belarus vs can dreams come true in your country Классификация номеров. Категории номеров

Классификация номеров. Категории номеров Культурные факторы регионализации

Культурные факторы регионализации Потребность как материальная основа экономических интересов

Потребность как материальная основа экономических интересов Экономическая культура

Экономическая культура Аналитические центры Китая

Аналитические центры Китая Оценочная деятельность в РФ

Оценочная деятельность в РФ Интернет-исследование. Виниловые наклейки

Интернет-исследование. Виниловые наклейки Инструменты, используемые в зарубежных странах для стимулирования экономики регионов

Инструменты, используемые в зарубежных странах для стимулирования экономики регионов Внедрение Стандарта развития конкуренции в муниципальных образованиях Республики Башкортостан: итоги, успехи, проблемы

Внедрение Стандарта развития конкуренции в муниципальных образованиях Республики Башкортостан: итоги, успехи, проблемы Международная торговля развивающихся стран

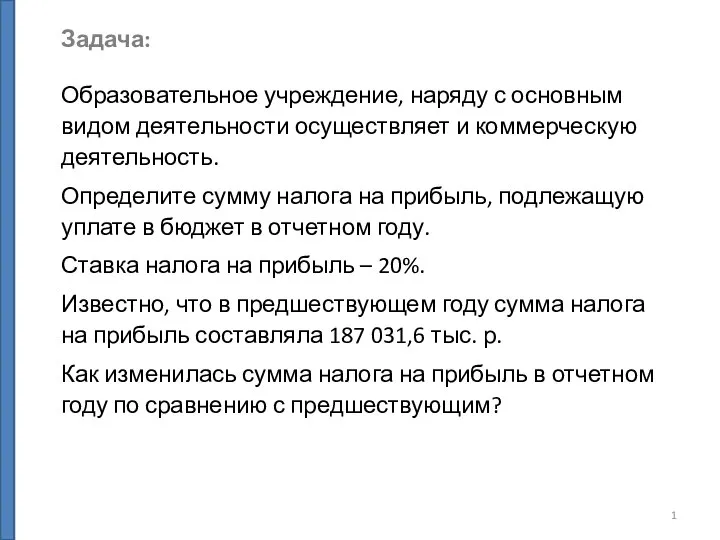

Международная торговля развивающихся стран Основная и коммерческая деятельность

Основная и коммерческая деятельность Бюджетная система региона. (Тема 12)

Бюджетная система региона. (Тема 12) Учёт влияния неопределённости и рисков

Учёт влияния неопределённости и рисков Задача на определение оптимального источника финансирования (анализ EPS-EBIT)

Задача на определение оптимального источника финансирования (анализ EPS-EBIT) Экономические новости России

Экономические новости России Альтернативная стоимость. Кривая производственных возможностей (КПВ). Добавленная стоимость

Альтернативная стоимость. Кривая производственных возможностей (КПВ). Добавленная стоимость Теория поведения потребителя. Кардиналистский и ординалистский подходы

Теория поведения потребителя. Кардиналистский и ординалистский подходы