- Цели финансового анализа

Содержание

- 2. Цели финансового анализа Выявление изменений показателей финансового состояния; Выявление факторов, влияющих на финансовое состояние предприятия; Оценка

- 3. Основные принципы распределения прибыли Первоочередное выполнение финансовых обязательств перед государством; Максимальное обеспечение за счет прибыли потребностей

- 4. Источники формирования имущества организации Регулярные и единовременные поступления от учредителей, участников и членов; Добровольные имущественные взносы

- 5. Факторы влияющие на величину прибыли Цены на ресурсы; Уровень развития внешнеэкономических связей; Социально-экономические условия функционирования предприятия;

- 6. Методы планирования Методы Метод прямого счёта Аналитический метод Метод совмещённого расчёта

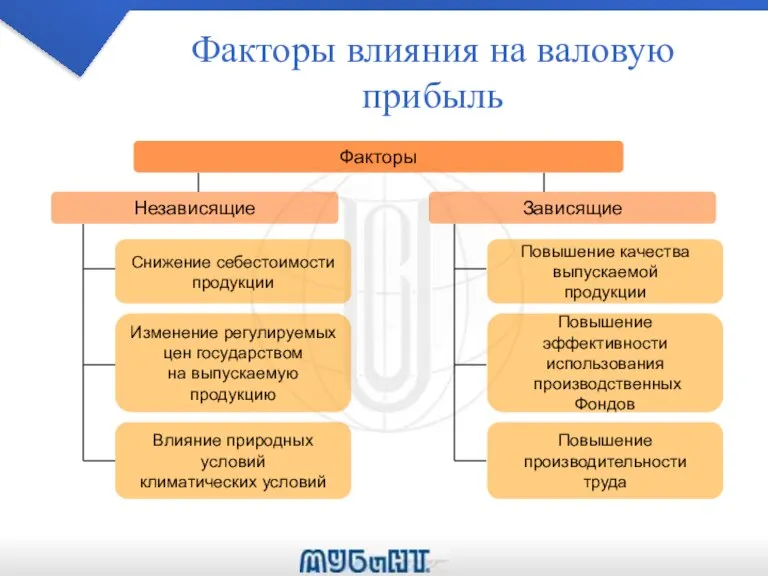

- 7. Факторы влияния на валовую прибыль Факторы Независящие Зависящие Снижение себестоимости продукции Повышение качества выпускаемой продукции Изменение

- 8. Значение прибыли Прибыль отражает результат предпринимательской деятельности, определяет ее эффективность. Используется в качестве стимулирующего фактора предпринимательской

- 9. Условия налогообложения Если предприятие не имеет льгот в виде полного освобождения от уплаты косвенных налогов, то

- 10. Классификация финансовой устойчивости Внутренняя устойчивость - это такое общее финансовое состояние, при котором обеспечивается высокий результат

- 11. Внутренние факторы влияния на финансовую устойчивость Состав и структура выпускаемой продукции и оказываемых услуг с учетом

- 12. Этапы аналитического метода Определение базовой рентабельности путем деления прогнозной прибыли на полную себестоимость товарной продукции. Исчисление

- 13. Расчеты предприятия Платежи по товарным операциям Плановыми платежами Платёжными поручениями Платёжными поручениями Платежи по нетоварным операциям

- 14. Группы потребителей анализа финансового состояния Менеджеры предприятий - Невозможно руководить предприятием, принимать хозяйственные решения, не зная

- 16. Скачать презентацию

Слайд 2Цели финансового анализа

Выявление изменений показателей финансового состояния;

Выявление факторов, влияющих на финансовое состояние

Цели финансового анализа

Выявление изменений показателей финансового состояния;

Выявление факторов, влияющих на финансовое состояние

Слайд 3Основные принципы распределения прибыли

Первоочередное выполнение финансовых обязательств перед государством;

Максимальное обеспечение за счет

Основные принципы распределения прибыли

Первоочередное выполнение финансовых обязательств перед государством;

Максимальное обеспечение за счет

Слайд 4Источники формирования имущества организации

Регулярные и единовременные поступления от учредителей, участников и членов;

Добровольные

Источники формирования имущества организации

Регулярные и единовременные поступления от учредителей, участников и членов;

Добровольные

Слайд 5Факторы влияющие на величину прибыли

Цены на ресурсы;

Уровень развития внешнеэкономических связей;

Социально-экономические условия функционирования

Факторы влияющие на величину прибыли

Цены на ресурсы;

Уровень развития внешнеэкономических связей;

Социально-экономические условия функционирования

Слайд 6Методы планирования

Методы

Метод прямого

счёта

Аналитический

метод

Метод

совмещённого

расчёта

Методы планирования

Методы

Метод прямого

счёта

Аналитический

метод

Метод

совмещённого

расчёта

Слайд 7Факторы влияния на валовую прибыль

Факторы

Независящие

Зависящие

Снижение себестоимости

продукции

Повышение качества

выпускаемой

продукции

Изменение регулируемых

цен государством

на выпускаемую продукцию

Повышение

Факторы влияния на валовую прибыль

Факторы

Независящие

Зависящие

Снижение себестоимости

продукции

Повышение качества

выпускаемой

продукции

Изменение регулируемых

цен государством

на выпускаемую продукцию

Повышение

Слайд 8Значение прибыли

Прибыль отражает результат предпринимательской деятельности, определяет ее эффективность.

Используется в качестве стимулирующего

Значение прибыли

Прибыль отражает результат предпринимательской деятельности, определяет ее эффективность.

Используется в качестве стимулирующего

Слайд 9Условия налогообложения

Если предприятие не имеет льгот в виде полного освобождения от уплаты

Условия налогообложения

Если предприятие не имеет льгот в виде полного освобождения от уплаты

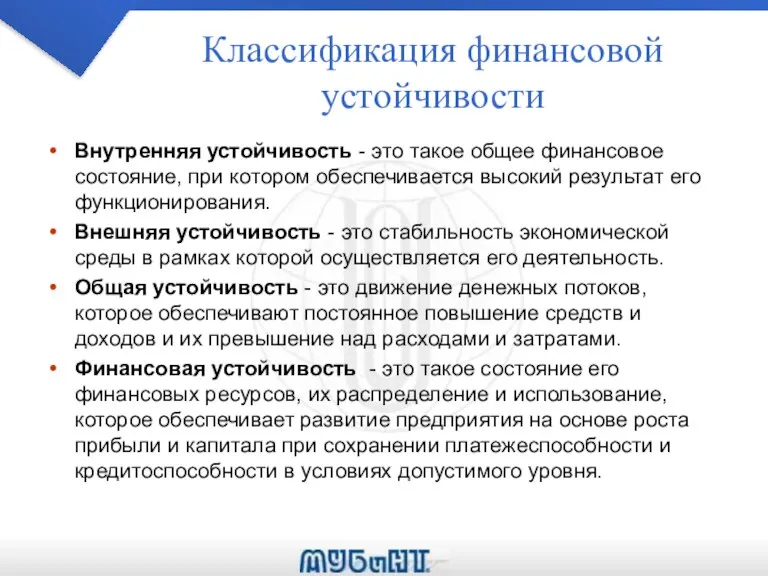

Слайд 10Классификация финансовой устойчивости

Внутренняя устойчивость - это такое общее финансовое состояние, при котором

Классификация финансовой устойчивости

Внутренняя устойчивость - это такое общее финансовое состояние, при котором

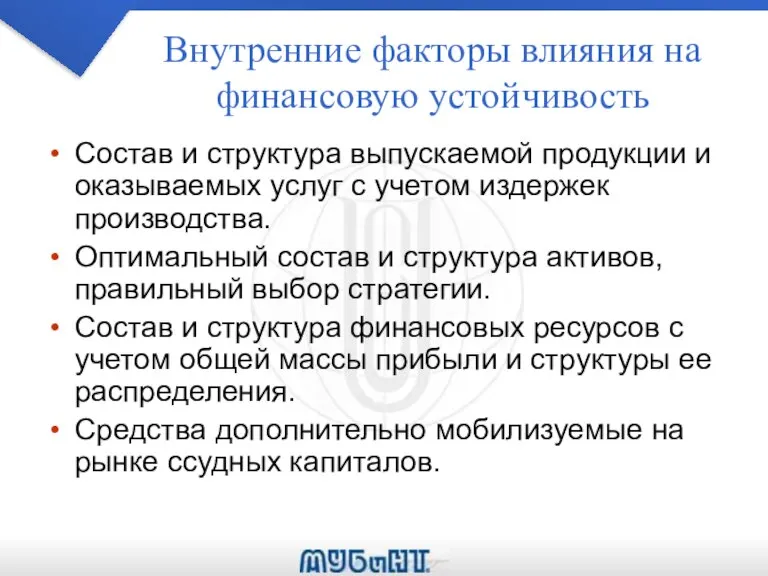

Слайд 11Внутренние факторы влияния на финансовую устойчивость

Состав и структура выпускаемой продукции и оказываемых

Внутренние факторы влияния на финансовую устойчивость

Состав и структура выпускаемой продукции и оказываемых

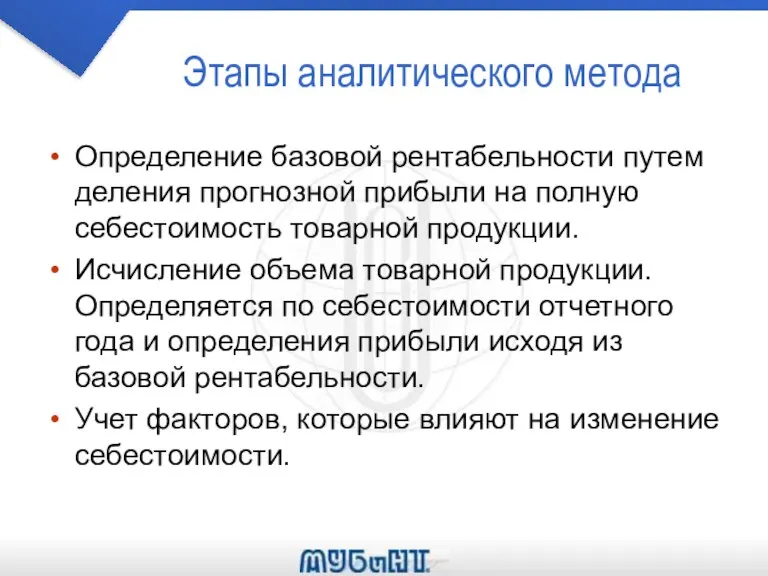

Слайд 12Этапы аналитического метода

Определение базовой рентабельности путем деления прогнозной прибыли на полную себестоимость

Этапы аналитического метода

Определение базовой рентабельности путем деления прогнозной прибыли на полную себестоимость

Слайд 13Расчеты предприятия

Платежи по

товарным операциям

Плановыми

платежами

Платёжными

поручениями

Платёжными

поручениями

Платежи по

нетоварным операциям

Аккредитивами

Платёжными

требованьями-

поручениями

Зачётов

взаимных

требований

Расчётными

чеками

Встречным

движением

товара

Векселями

Расчеты предприятия

Платежи по

товарным операциям

Плановыми

платежами

Платёжными

поручениями

Платёжными

поручениями

Платежи по

нетоварным операциям

Аккредитивами

Платёжными

требованьями-

поручениями

Зачётов

взаимных

требований

Расчётными

чеками

Встречным

движением

товара

Векселями

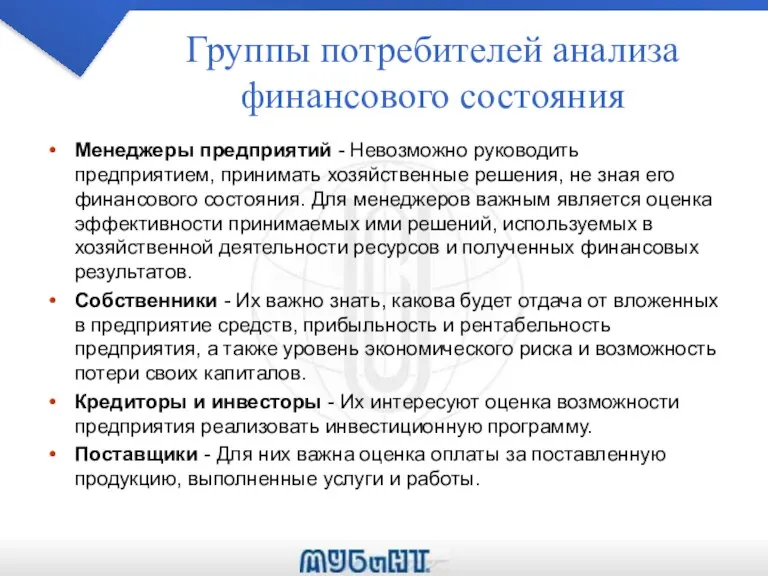

Слайд 14Группы потребителей анализа финансового состояния

Менеджеры предприятий - Невозможно руководить предприятием, принимать хозяйственные

Группы потребителей анализа финансового состояния

Менеджеры предприятий - Невозможно руководить предприятием, принимать хозяйственные

Издержки и прибыль фирмы

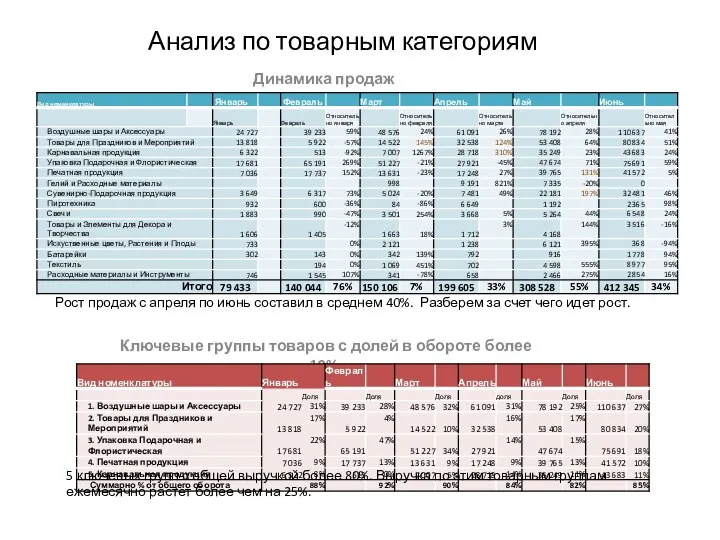

Издержки и прибыль фирмы Анализ по товарным категориям

Анализ по товарным категориям Приоритетный региональный проект Народный бюджет - 2022

Приоритетный региональный проект Народный бюджет - 2022 Экономический эффект базовых рабочих мест в технопарках

Экономический эффект базовых рабочих мест в технопарках Экономика и государство

Экономика и государство Результаты социально-экономического развития муниципального образования Город Пермь за 2017 год

Результаты социально-экономического развития муниципального образования Город Пермь за 2017 год Типы экономических систем

Типы экономических систем Экономика предприятия. Кадры. Планирование численности работников и производительности труда. (Лекция 11)

Экономика предприятия. Кадры. Планирование численности работников и производительности труда. (Лекция 11) Управление основными средствами организации

Управление основными средствами организации Инструменты, используемые в зарубежных странах для развития экономики регионов

Инструменты, используемые в зарубежных странах для развития экономики регионов Деятельность человека и ее основные формы

Деятельность человека и ее основные формы Учение Чаянова А.В. О трудовом крестьянском хозяйстве

Учение Чаянова А.В. О трудовом крестьянском хозяйстве Оценка конкурентоспособности РУП Минскэнерго в составе ГПО Белэнерго

Оценка конкурентоспособности РУП Минскэнерго в составе ГПО Белэнерго Сибирь - мировой ковчег

Сибирь - мировой ковчег Бюджетная система и бюджетное устройство России Подготовила студентка 2 курса ФТД группы Т-1202 Сембина Айганым

Бюджетная система и бюджетное устройство России Подготовила студентка 2 курса ФТД группы Т-1202 Сембина Айганым Научно-методический семинар Обсуждение нового закона о бухгалтерском учете

Научно-методический семинар Обсуждение нового закона о бухгалтерском учете Оценка эффективности работы розничного отдела нефтяной кампании

Оценка эффективности работы розничного отдела нефтяной кампании Республика Беларусь: уверенным шагом по пути независимости

Республика Беларусь: уверенным шагом по пути независимости Расчет экспортной, импортной и внешнеторговой квоты за период с 2000 по 2012 года на примере США и Индонезии Подготовили студенты гр.Т-

Расчет экспортной, импортной и внешнеторговой квоты за период с 2000 по 2012 года на примере США и Индонезии Подготовили студенты гр.Т- Маркетинг как философия управления бизнесом

Маркетинг как философия управления бизнесом Международное географическое разделение труда

Международное географическое разделение труда Снижение затрат при инженерно-технологическом сопровождении добывающих нефтегазовых организаций

Снижение затрат при инженерно-технологическом сопровождении добывающих нефтегазовых организаций Теория потребительского поведения

Теория потребительского поведения Макроэкономический анализ национальной экономики

Макроэкономический анализ национальной экономики Международные организации XXI века

Международные организации XXI века Воспроизводство в экономике

Воспроизводство в экономике Предмет, методы и функции экономической теории

Предмет, методы и функции экономической теории Права собственности (ПС). Важнейший институт экономики

Права собственности (ПС). Важнейший институт экономики