- Учётно-аналитическое обеспечение управления обособленными подразделениями торговой организации

Содержание

- 2. АКТУАЛЬНОСТЬ ИССЛЕДОВАНИЯ: В последние годы количество торговых организаций, имеющих в своем составе обособленные подразделения, филиалы и

- 3. ЦЕЛЬ ИССЛЕДОВАНИЯ: совершенствование организации учётно-аналитического обеспечения управления обособленными подразделениями торговой организации и разработка методики оценки эффективности

- 4. ЗАДАЧИ: раскрыть понятие учётно-аналитического обеспечения (УАО) и его содержание для организаций, имеющих обособленные подразделения (ОП); определить

- 5. НАУЧНЫЕ РЕЗУЛЬТАТЫ, ВЫНОСИМЫЕ НА ЗАЩИТУ: уточнено содержание понятия УАО управления ОП, имеющего определенные особенности, касающиеся системы

- 6. Содержание понятия УАО для организаций, имеющих ОП Принятие управленческого решения Учетно-аналитическое обеспечение управления Информационное обеспечение Нормативно-справочная

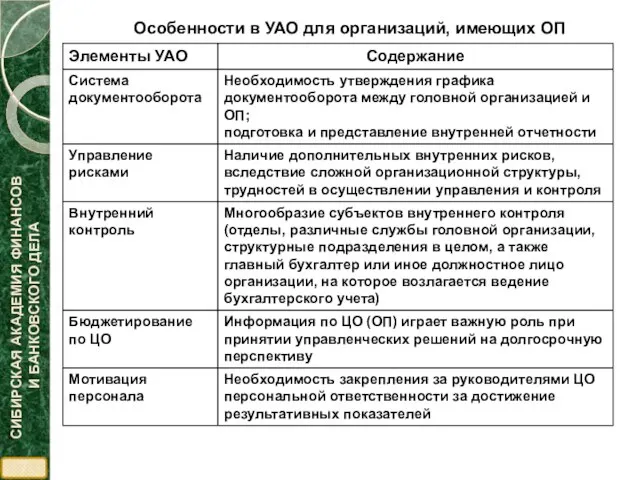

- 7. Особенности в УАО для организаций, имеющих ОП

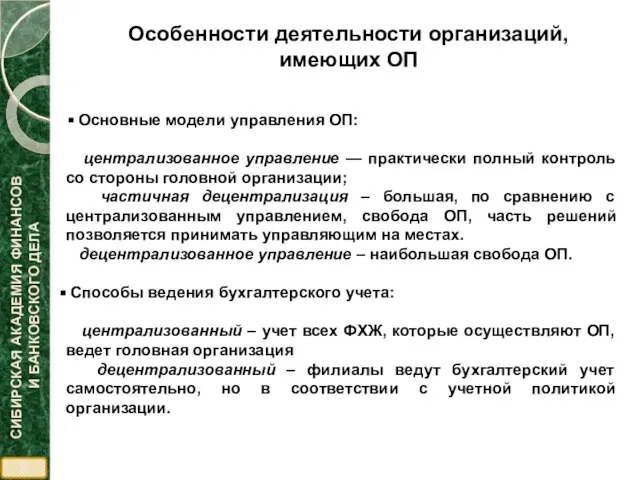

- 8. Особенности деятельности организаций, имеющих ОП Основные модели управления ОП: централизованное управление — практически полный контроль со

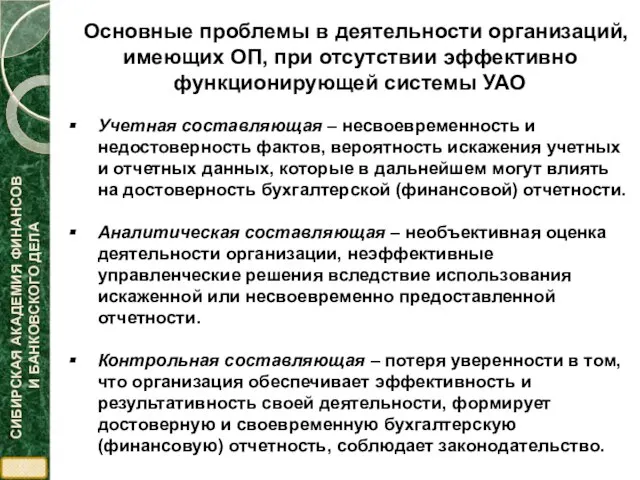

- 9. Основные проблемы в деятельности организаций, имеющих ОП, при отсутствии эффективно функционирующей системы УАО Учетная составляющая –

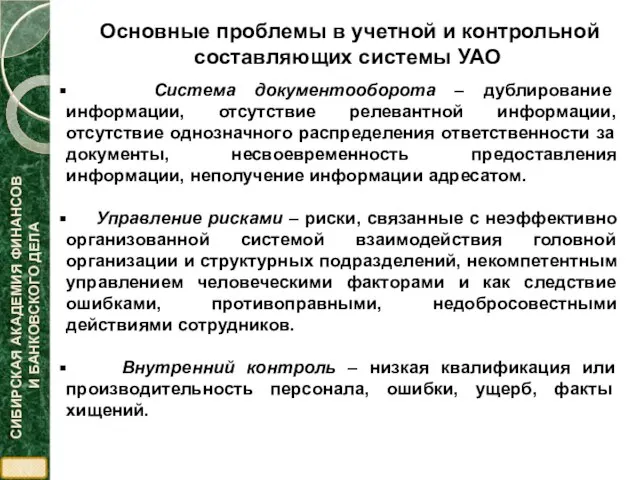

- 10. Система документооборота – дублирование информации, отсутствие релевантной информации, отсутствие однозначного распределения ответственности за документы, несвоевременность предоставления

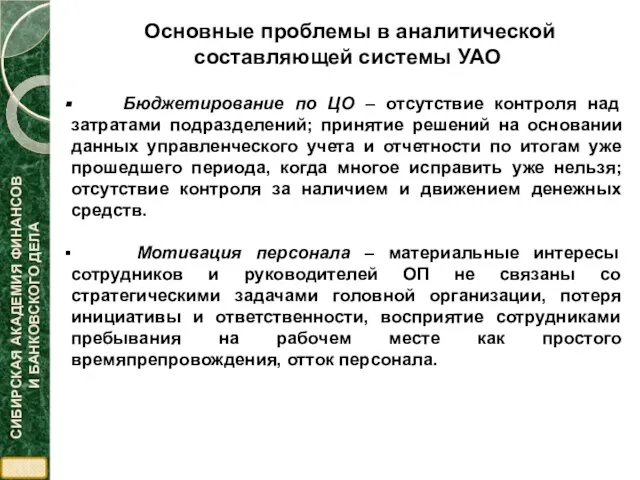

- 11. Бюджетирование по ЦО – отсутствие контроля над затратами подразделений; принятие решений на основании данных управленческого учета

- 12. Основные направления управленческой деятельности ОП

- 13. Процесс взаимодействия ОП и головной организации Отчеты для внутреннего использования Отчеты для внутреннего использования Отчеты для

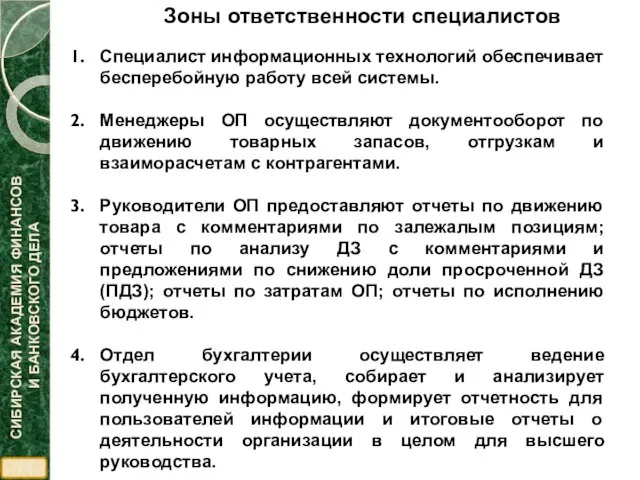

- 14. Специалист информационных технологий обеспечивает бесперебойную работу всей системы. Менеджеры ОП осуществляют документооборот по движению товарных запасов,

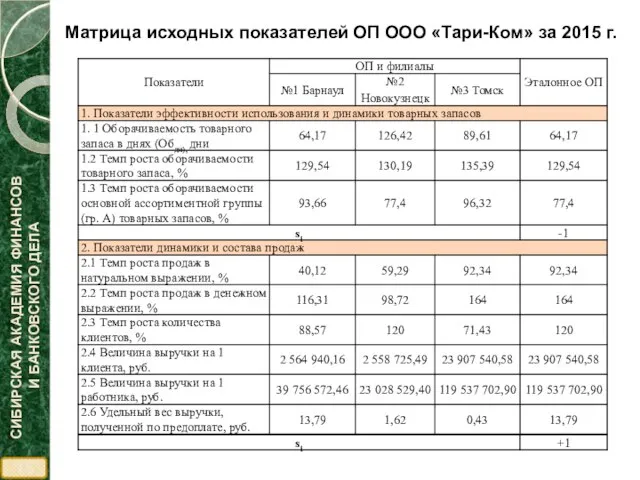

- 15. Матрица исходных показателей ОП ООО «Тари-Ком» за 2015 г.

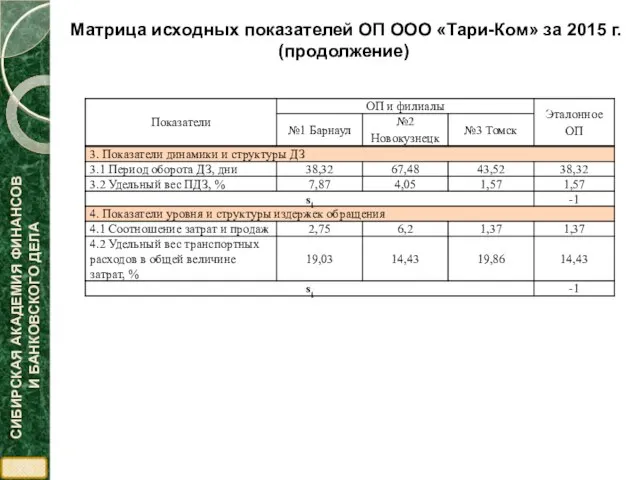

- 16. Матрица исходных показателей ОП ООО «Тари-Ком» за 2015 г. (продолжение)

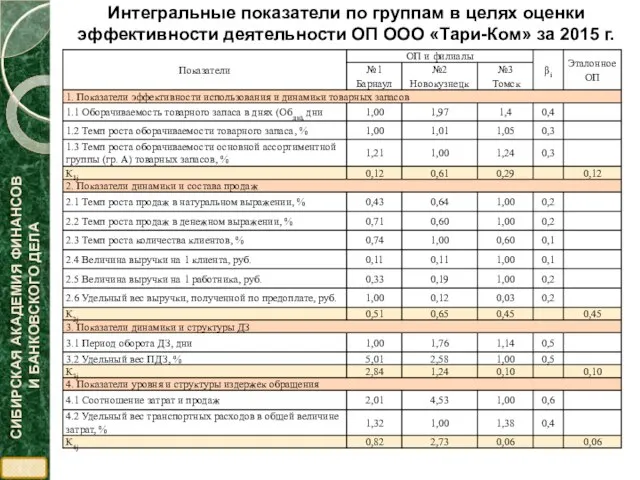

- 17. Интегральные показатели по группам в целях оценки эффективности деятельности ОП ООО «Тари-Ком» за 2015 г.

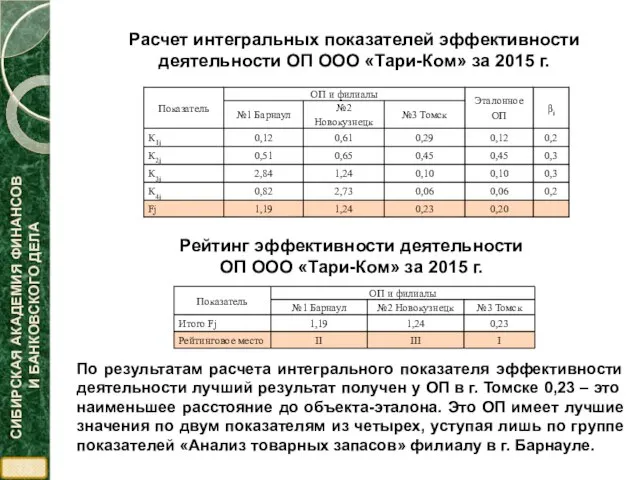

- 18. Расчет интегральных показателей эффективности деятельности ОП ООО «Тари-Ком» за 2015 г. Рейтинг эффективности деятельности ОП ООО

- 19. Публикации в изданиях, рекомендованных ВАК при Минобрнауки РФ Михайлова А.Н., Долгая С.А. Методика расчета интегрального показателя

- 21. Скачать презентацию

Слайд 3ЦЕЛЬ ИССЛЕДОВАНИЯ:

совершенствование организации учётно-аналитического обеспечения управления обособленными подразделениями торговой организации и

ЦЕЛЬ ИССЛЕДОВАНИЯ:

совершенствование организации учётно-аналитического обеспечения управления обособленными подразделениями торговой организации и

Слайд 4 ЗАДАЧИ:

раскрыть понятие учётно-аналитического обеспечения (УАО) и его содержание для

ЗАДАЧИ:

раскрыть понятие учётно-аналитического обеспечения (УАО) и его содержание для

Слайд 5НАУЧНЫЕ РЕЗУЛЬТАТЫ, ВЫНОСИМЫЕ НА ЗАЩИТУ:

уточнено содержание понятия УАО управления ОП,

НАУЧНЫЕ РЕЗУЛЬТАТЫ, ВЫНОСИМЫЕ НА ЗАЩИТУ:

уточнено содержание понятия УАО управления ОП,

Слайд 6Содержание понятия УАО для организаций, имеющих ОП

Принятие управленческого решения

Учетно-аналитическое обеспечение управления

Информационное обеспечение

Нормативно-справочная

Содержание понятия УАО для организаций, имеющих ОП

Принятие управленческого решения

Учетно-аналитическое обеспечение управления

Информационное обеспечение

Нормативно-справочная

Слайд 7 Особенности в УАО для организаций, имеющих ОП

Особенности в УАО для организаций, имеющих ОП

Слайд 8Особенности деятельности организаций,

имеющих ОП

Основные модели управления ОП:

централизованное управление — практически

Особенности деятельности организаций,

имеющих ОП

Основные модели управления ОП:

централизованное управление — практически

Слайд 9Основные проблемы в деятельности организаций, имеющих ОП, при отсутствии эффективно функционирующей системы

Основные проблемы в деятельности организаций, имеющих ОП, при отсутствии эффективно функционирующей системы

Слайд 10Система документооборота – дублирование информации, отсутствие релевантной информации, отсутствие однозначного распределения ответственности

Слайд 11 Бюджетирование по ЦО – отсутствие контроля над затратами подразделений; принятие решений

Бюджетирование по ЦО – отсутствие контроля над затратами подразделений; принятие решений

Слайд 12Основные направления управленческой деятельности ОП

Основные направления управленческой деятельности ОП

Слайд 13Процесс взаимодействия ОП и головной организации

Отчеты для внутреннего использования

Отчеты

Процесс взаимодействия ОП и головной организации

Отчеты для внутреннего использования

Отчеты

Слайд 14Специалист информационных технологий обеспечивает бесперебойную работу всей системы.

Менеджеры ОП осуществляют документооборот по

Менеджеры ОП осуществляют документооборот по

Слайд 15Матрица исходных показателей ОП ООО «Тари-Ком» за 2015 г.

Матрица исходных показателей ОП ООО «Тари-Ком» за 2015 г.

Слайд 16Матрица исходных показателей ОП ООО «Тари-Ком» за 2015 г. (продолжение)

Матрица исходных показателей ОП ООО «Тари-Ком» за 2015 г. (продолжение)

Слайд 17Интегральные показатели по группам в целях оценки эффективности деятельности ОП ООО «Тари-Ком»

Интегральные показатели по группам в целях оценки эффективности деятельности ОП ООО «Тари-Ком»

Слайд 18Расчет интегральных показателей эффективности деятельности ОП ООО «Тари-Ком» за 2015 г.

Рейтинг эффективности

Расчет интегральных показателей эффективности деятельности ОП ООО «Тари-Ком» за 2015 г.

Рейтинг эффективности

Слайд 19Публикации в изданиях, рекомендованных ВАК при Минобрнауки РФ

Михайлова А.Н., Долгая С.А. Методика

Михайлова А.Н., Долгая С.А. Методика

Функции рынков и их классификация

Функции рынков и их классификация Виды и функции рынков

Виды и функции рынков Последствия безработицы

Последствия безработицы Микроэкономика: принципы и закономерности функционирования

Микроэкономика: принципы и закономерности функционирования Организационные стандарты кредитного кооператива

Организационные стандарты кредитного кооператива Инфраструктура интернет-экономики: понятие,развитие

Инфраструктура интернет-экономики: понятие,развитие Характеристика глобальных проблем человечества

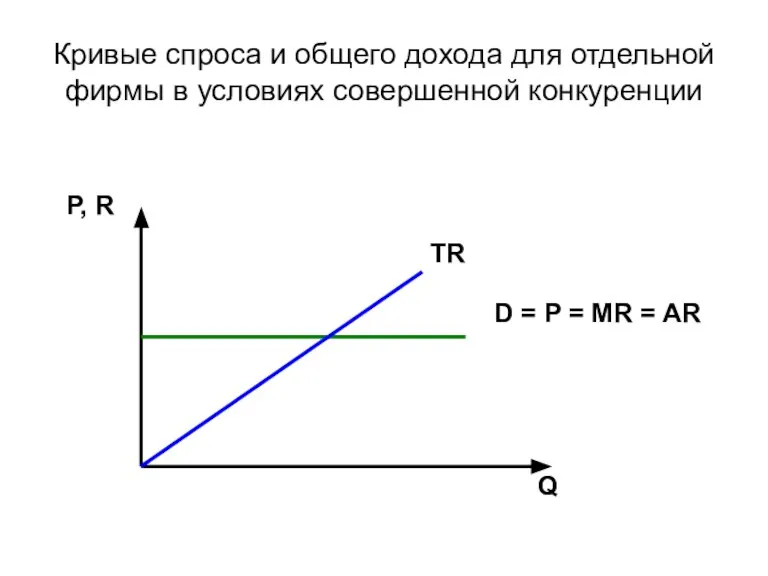

Характеристика глобальных проблем человечества Кривые спроса и общего дохода для отдельной фирмы в условиях совершенной конкуренции

Кривые спроса и общего дохода для отдельной фирмы в условиях совершенной конкуренции Спрос и предложение. Механизм цен. Виды рынков

Спрос и предложение. Механизм цен. Виды рынков Международные валютно-финансовые отношения. Международное движение капиталов. Типы финансовых систем. (Тема 18)

Международные валютно-финансовые отношения. Международное движение капиталов. Типы финансовых систем. (Тема 18) Мировое хозяйство

Мировое хозяйство Коррупция в системе государственной власти. Тема 4

Коррупция в системе государственной власти. Тема 4 Մոբայլ բանկինգ համակարգի մուտքային գաղտնաբառի գեներացումը

Մոբայլ բանկինգ համակարգի մուտքային գաղտնաբառի գեներացումը Роль российских банков в формировании и реализации сберегательного потенциала национальной экономики

Роль российских банков в формировании и реализации сберегательного потенциала национальной экономики Основные эффекты коммуникаций

Основные эффекты коммуникаций Особенности и функциональное назначение количественной теории денег

Особенности и функциональное назначение количественной теории денег Эффективность по Парето и общественное благосостояние. Теоремы экономической теории благосостояния

Эффективность по Парето и общественное благосостояние. Теоремы экономической теории благосостояния Инновационный центр Южной Кореи

Инновационный центр Южной Кореи Научный квест: Корпорация: основание и выход на международный уровень

Научный квест: Корпорация: основание и выход на международный уровень Теория потребительского поведения

Теория потребительского поведения Производственные фонды в строительстве. (Лекция 2)

Производственные фонды в строительстве. (Лекция 2) Публичная защита исследовательской или проектной работы по экономике

Публичная защита исследовательской или проектной работы по экономике Российская методологическая школа философии хозяйства

Российская методологическая школа философии хозяйства Анализ и оценка рисков

Анализ и оценка рисков Спрос, предложение, рыночное равновесие

Спрос, предложение, рыночное равновесие Бюджет семьи

Бюджет семьи Производство картофеля в разрезе политики импортозамещения

Производство картофеля в разрезе политики импортозамещения Опорный конспект лекций и содержательно-логические схемы по теме: Экономическая теория: предмет и метод

Опорный конспект лекций и содержательно-логические схемы по теме: Экономическая теория: предмет и метод