- Содержание и назначение системы национального счетоводства

Содержание

- 2. План лекции 1. Методологические принципы построения СНС 2. Структурные характеристики в СНС 3. Агрегатные показатели в

- 3. Контрольные вопросы: 1. Сформулируйте основные принципы построения и назначение национальных счетов. 2. Назовите основные виды внутренних

- 4. Company Logo Национальное счетоводство основано на единых принципах 1. Методологические принципы построения СНС Ориентированы на достижение

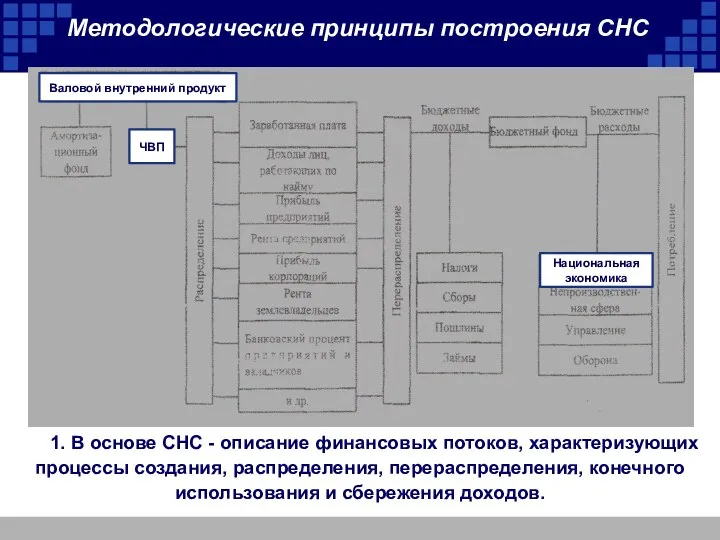

- 5. Методологические принципы построения СНС 1. В основе СНС - описание финансовых потоков, характеризующих процессы создания, распределения,

- 6. Методологические принципы построения СНС 2. Национальные счета строятся в определенной последовательности, соответствующей в основном последовательности воспроизводственного

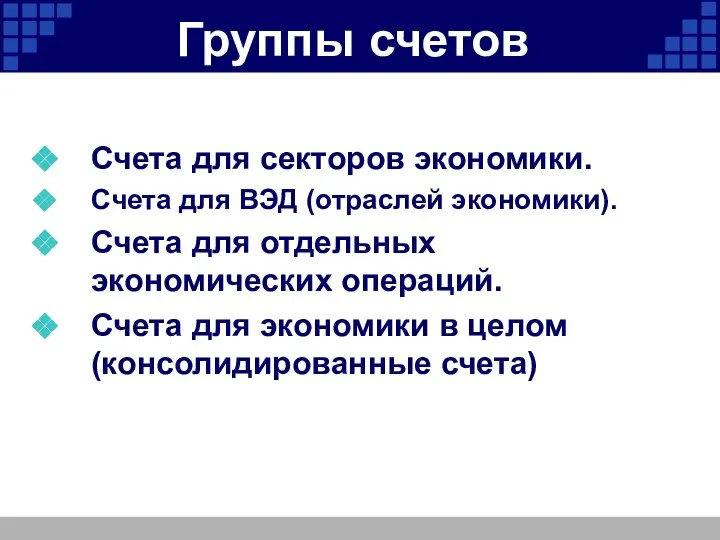

- 7. Группы счетов Счета для секторов экономики. Счета для ВЭД (отраслей экономики). Счета для отдельных экономических операций.

- 8. Company Logo СНС завершается построением балансовых таблиц, отражающих наличие активов и пассивов на определенный момент времени,

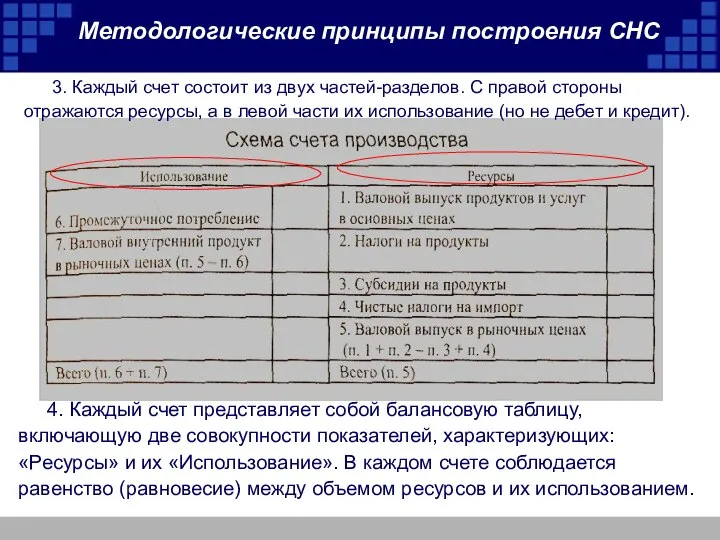

- 9. Методологические принципы построения СНС 4. Каждый счет представляет собой балансовую таблицу, включающую две совокупности показателей, характеризующих:

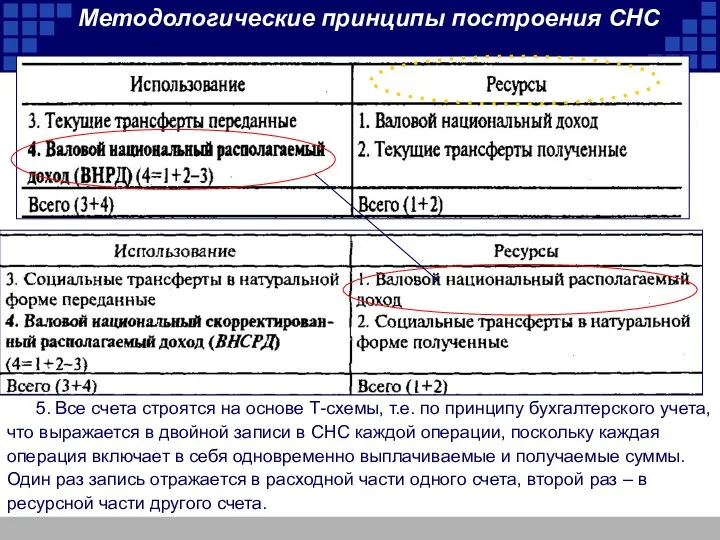

- 10. 5. Все счета строятся на основе Т-схемы, т.е. по принципу бухгалтерского учета, что выражается в двойной

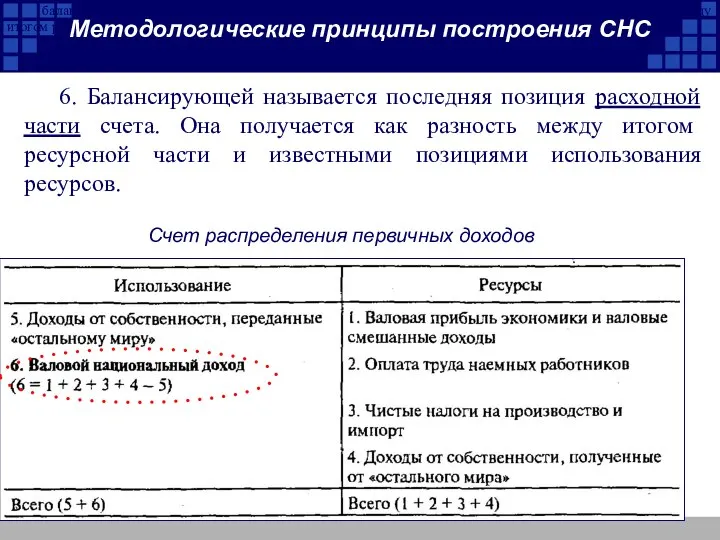

- 11. Счет распределения первичных доходов балансирующей называется последняя позиция расходной части счета. Она получается как разность между

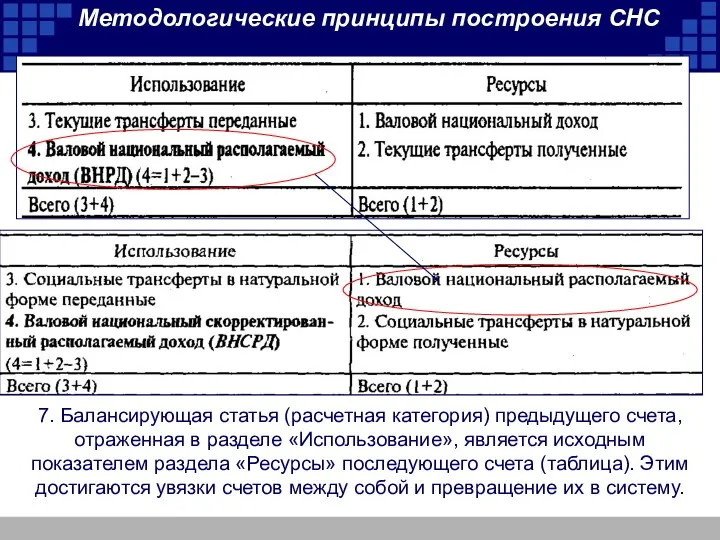

- 12. 7. Балансирующая статья (расчетная категория) предыдущего счета, отраженная в разделе «Использование», является исходным показателем раздела «Ресурсы»

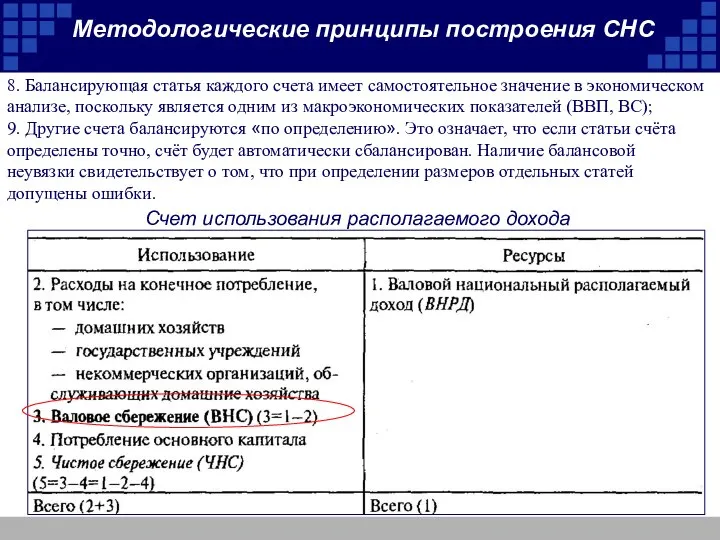

- 13. Счет использования располагаемого дохода 8. Балансирующая статья каждого счета имеет самостоятельное значение в экономическом анализе, поскольку

- 14. Методологические принципы построения СНС 10. Система завершается построением балансовых таблиц, отражающих наличие активов и обязательств на

- 15. Методологические принципы построения СНС 11. Современная СНС - это уже не просто таблицы для расчета национального

- 16. Сводные счета внутренней экономики Company Logo Система национальных счетов России СНС-2008 предполагает составление следующих основных счетов:

- 17. Company Logo Группировка счетов в СНС 2008 счета для пяти секторов внутренней экономики, счета для отраслей

- 18. Company Logo Группы счетов для секторов экономики Текущие счета (в которых операции полностью заканчиваются в текущем

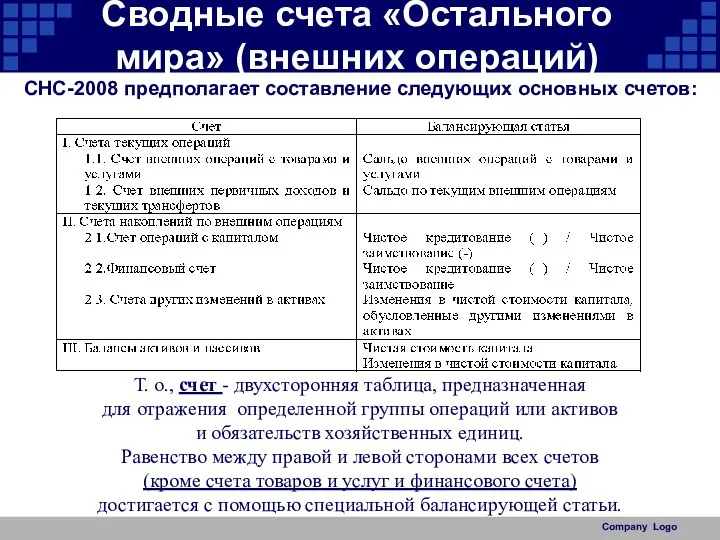

- 19. Сводные счета «Остального мира» (внешних операций) Company Logo СНС-2008 предполагает составление следующих основных счетов: Т. о.,

- 20. Company Logo 2. Структурные характеристики в СНС Основные структурные элементы СНС:

- 21. Company Logo Концептуальные элементы СНС

- 22. Концепция экономического производства в СНС Company Logo Современная СНС базируется на расширенной концепции производства. Экономическим производством

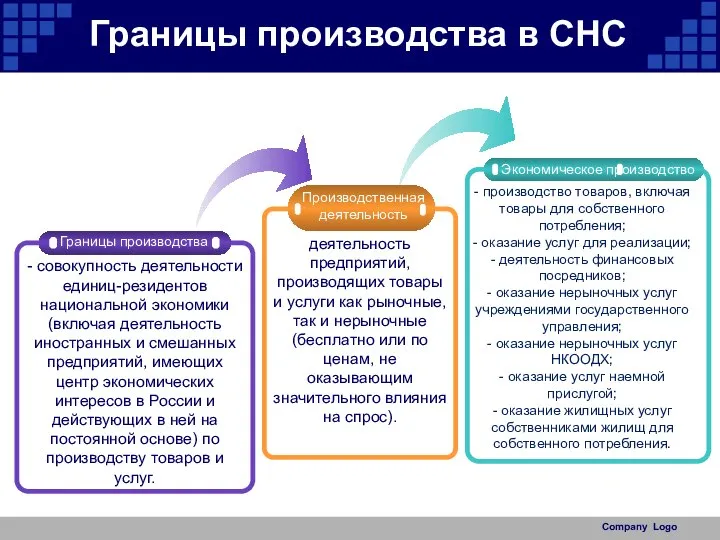

- 23. Company Logo Границы производства в СНС Производственная деятельность Экономическое производство деятельность предприятий, производящих товары и услуги

- 24. Company Logo 1. Незаконное производство, т.е. теневая экономика 2. Скрытое и неформальное производство 3. Незавершенное производство

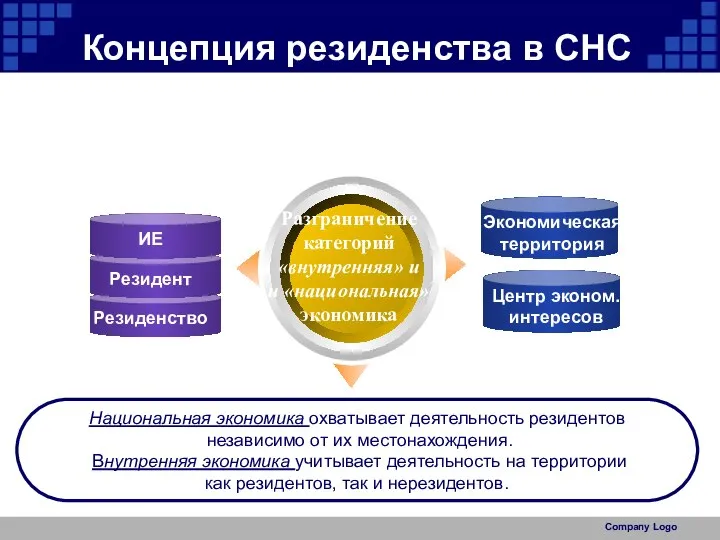

- 25. Company Logo Концепция резиденства в СНС Разграничение категорий «внутренняя» и и «национальная» экономика Национальная экономика охватывает

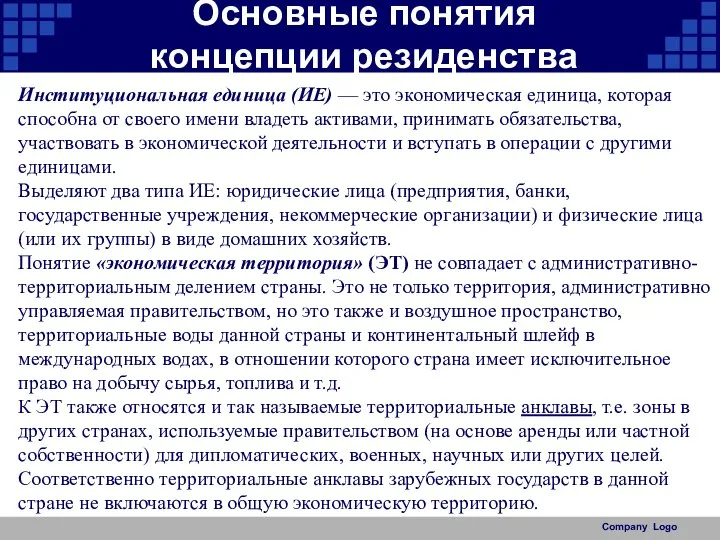

- 26. Основные понятия концепции резиденства Company Logo Институциональная единица (ИЕ) — это экономическая единица, которая способна от

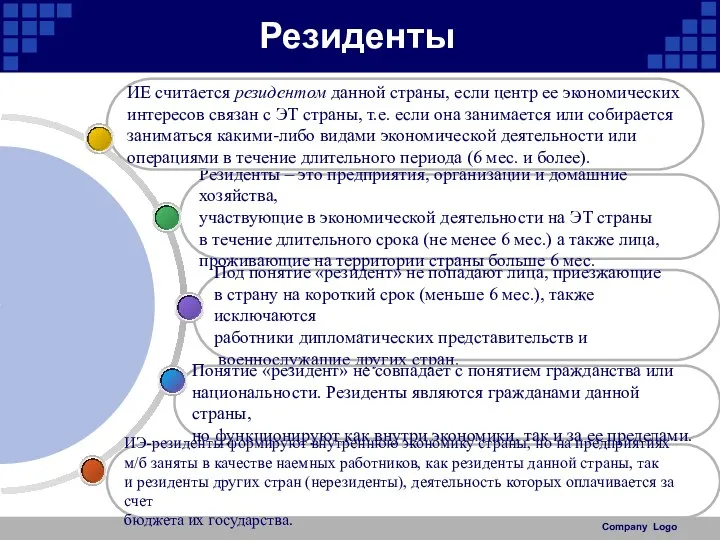

- 27. Company Logo Резиденты ИЭ-резиденты формируют внутреннюю экономику страны, но на предприятиях м/б заняты в качестве наемных

- 28. Самостоятельно разобрать!!! Рисунок 4.1. Пример отнесения единиц к институциональным секторам (Учебное пособие «СНС 2008») Глава 4.

- 29. 3. Агрегатные показатели в СНС и взаимосвязи между ними. СНС представляет систему взаимосвязанных статистических показателей, построенную

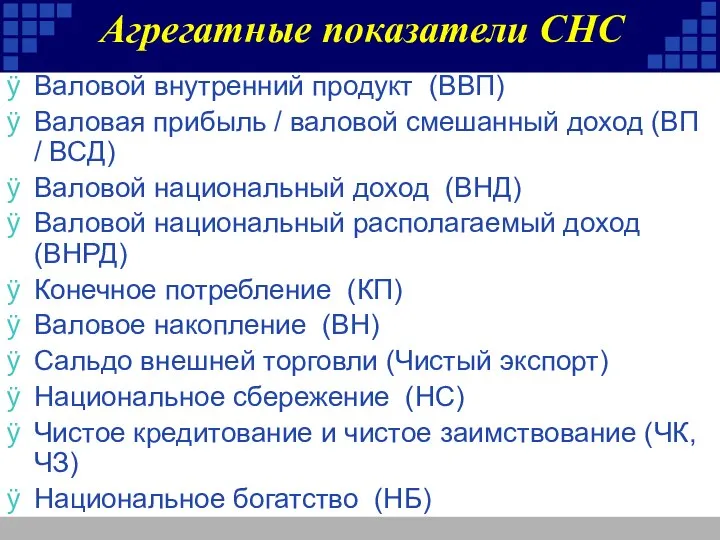

- 30. Агрегатные показатели СНС Валовой внутренний продукт (ВВП) Валовая прибыль / валовой смешанный доход (ВП / ВСД)

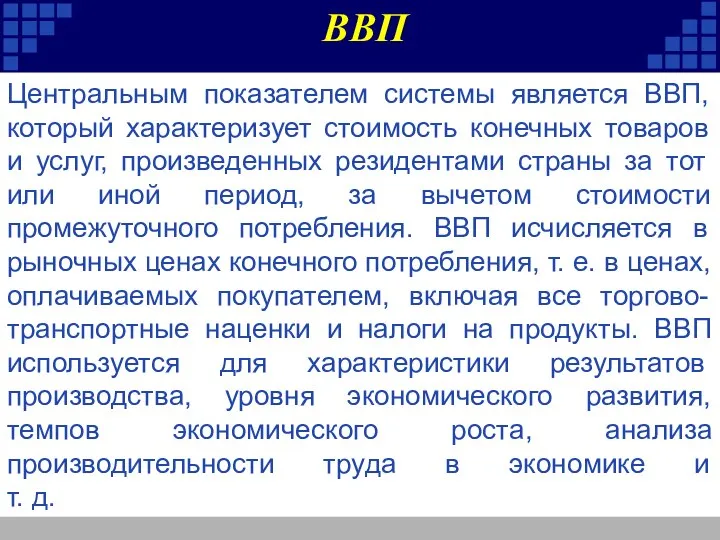

- 31. Центральным показателем системы является ВВП, который характеризует стоимость конечных товаров и услуг, произведенных резидентами страны за

- 32. Центральным показателем системы является ВВП, который характеризует стоимость конечных товаров и услуг, произведенных резидентами страны за

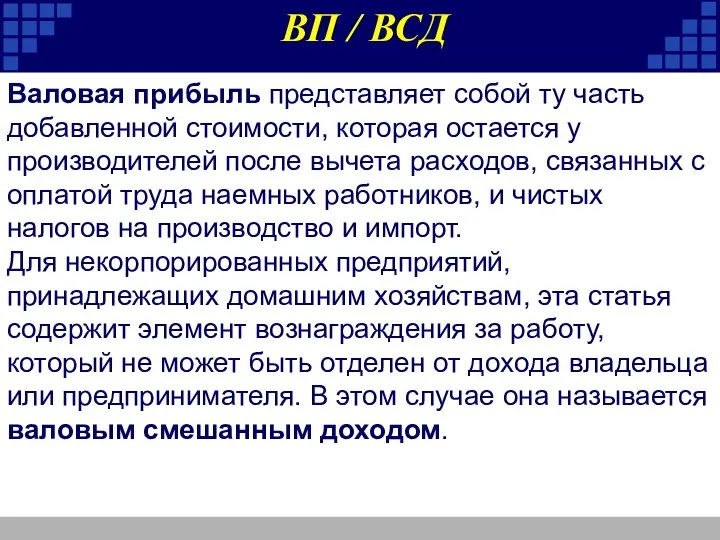

- 33. Валовая прибыль представляет собой ту часть добавленной стоимости, которая остается у производителей после вычета расходов, связанных

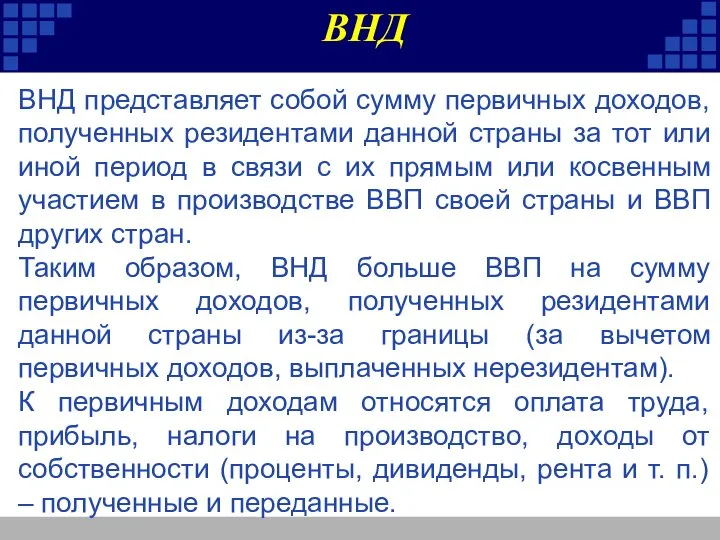

- 34. ВНД представляет собой сумму первичных доходов, полученных резидентами данной страны за тот или иной период в

- 35. ВНРД отличается от ВНД на сальдо текущих перераспределительных платежей (текущих трансфертов), переданных за границу или полученных

- 36. КП включает расходы на конечное потребление домашних хозяйств, государственного управления, некоммерческих организаций, обслуживающих домашние хозяйства. При

- 37. Валовое накопление охватывает накопление основного капитала, изменение материальных оборотных средств, а также чистое приобретение ценностей (ювелирных

- 38. Сальдо внешней торговли представляет собой важный элемент конечного использования ВВП и определяется как разница между экспортом

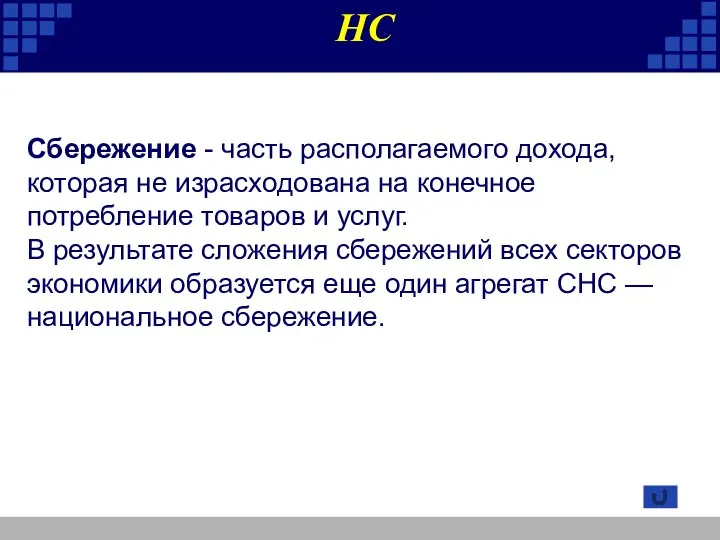

- 39. Сбережение - часть располагаемого дохода, которая не израсходована на конечное потребление товаров и услуг. В результате

- 41. Скачать презентацию

Слайд 2План лекции

1. Методологические принципы построения СНС

2. Структурные характеристики в СНС

3. Агрегатные показатели

План лекции

1. Методологические принципы построения СНС

2. Структурные характеристики в СНС

3. Агрегатные показатели

Слайд 3Контрольные вопросы:

1. Сформулируйте основные принципы построения и назначение национальных счетов.

2. Назовите основные

Контрольные вопросы:

1. Сформулируйте основные принципы построения и назначение национальных счетов.

2. Назовите основные

Слайд 4Company Logo

Национальное счетоводство основано

на единых принципах

1. Методологические принципы построения СНС

Ориентированы

Company Logo

Национальное счетоводство основано

на единых принципах

1. Методологические принципы построения СНС

Ориентированы

Слайд 5Методологические принципы построения СНС

1. В основе СНС - описание финансовых потоков,

Методологические принципы построения СНС

1. В основе СНС - описание финансовых потоков,

Слайд 6Методологические принципы построения СНС

2. Национальные счета строятся в определенной последовательности, соответствующей

Методологические принципы построения СНС

2. Национальные счета строятся в определенной последовательности, соответствующей

Слайд 7Группы счетов

Счета для секторов экономики.

Счета для ВЭД (отраслей экономики).

Счета для отдельных

Группы счетов

Счета для секторов экономики.

Счета для ВЭД (отраслей экономики).

Счета для отдельных

Слайд 8Company Logo

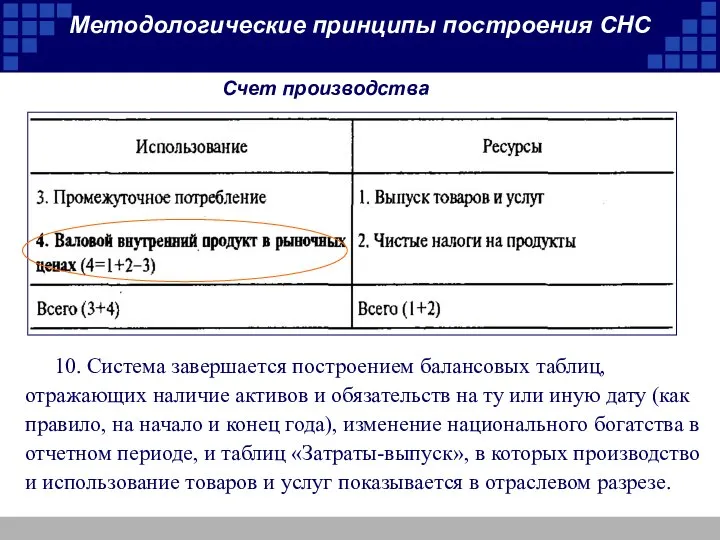

СНС завершается построением балансовых таблиц, отражающих наличие активов и пассивов на

Company Logo

СНС завершается построением балансовых таблиц, отражающих наличие активов и пассивов на

Слайд 9Методологические принципы построения СНС

4. Каждый счет представляет собой балансовую таблицу, включающую две

Методологические принципы построения СНС

4. Каждый счет представляет собой балансовую таблицу, включающую две

Слайд 105. Все счета строятся на основе Т-схемы, т.е. по принципу бухгалтерского учета,

5. Все счета строятся на основе Т-схемы, т.е. по принципу бухгалтерского учета,

Слайд 11Счет распределения первичных доходов

балансирующей называется последняя позиция расходной части счета. Она

Счет распределения первичных доходов

балансирующей называется последняя позиция расходной части счета. Она

Слайд 127. Балансирующая статья (расчетная категория) предыдущего счета, отраженная в разделе «Использование», является

7. Балансирующая статья (расчетная категория) предыдущего счета, отраженная в разделе «Использование», является

Слайд 13Счет использования располагаемого дохода

8. Балансирующая статья каждого счета имеет самостоятельное значение

Счет использования располагаемого дохода

8. Балансирующая статья каждого счета имеет самостоятельное значение

Слайд 14Методологические принципы построения СНС

10. Система завершается построением балансовых таблиц, отражающих наличие

Методологические принципы построения СНС

10. Система завершается построением балансовых таблиц, отражающих наличие

Слайд 15Методологические принципы построения СНС

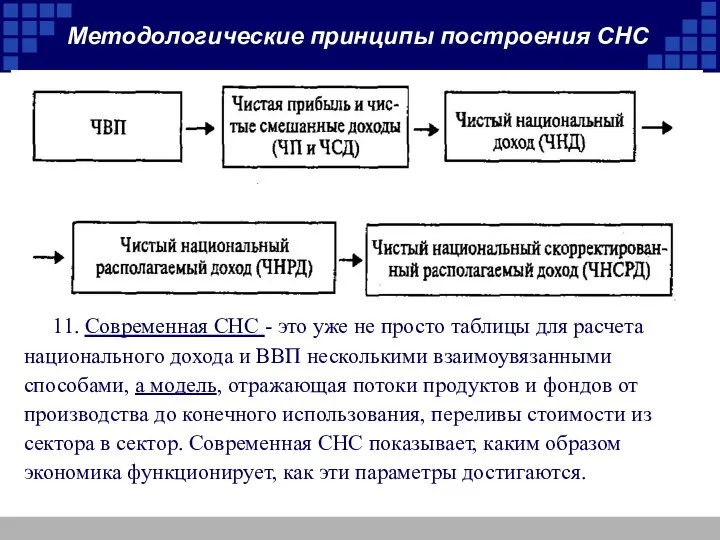

11. Современная СНС - это уже не просто

Методологические принципы построения СНС

11. Современная СНС - это уже не просто

Слайд 16Сводные счета внутренней экономики

Company Logo

Система национальных счетов России

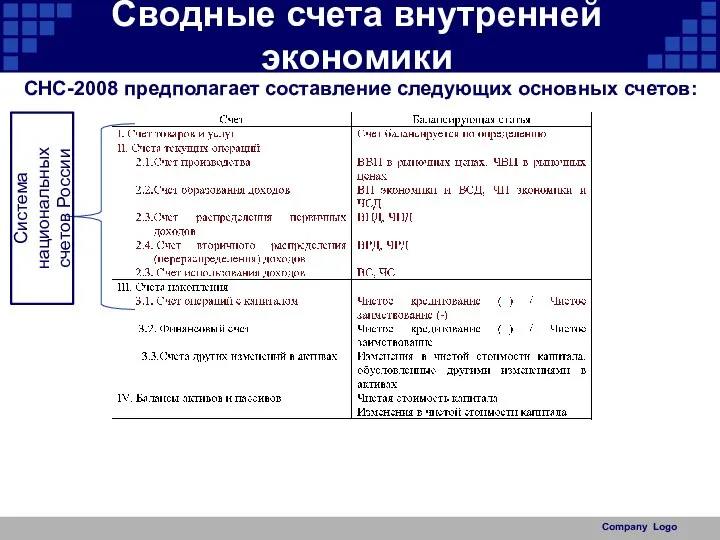

СНС-2008 предполагает составление следующих основных

Сводные счета внутренней экономики

Company Logo

Система национальных счетов России

СНС-2008 предполагает составление следующих основных

Слайд 17Company Logo

Группировка счетов в СНС 2008

счета для пяти секторов внутренней экономики, счета

Company Logo

Группировка счетов в СНС 2008

счета для пяти секторов внутренней экономики, счета

Слайд 18Company Logo

Группы счетов для секторов экономики

Текущие счета

(в которых операции полностью заканчиваются

Company Logo

Группы счетов для секторов экономики

Текущие счета

(в которых операции полностью заканчиваются

Слайд 19Сводные счета «Остального мира» (внешних операций)

Company Logo

СНС-2008 предполагает составление следующих основных счетов:

Т.

Сводные счета «Остального мира» (внешних операций)

Company Logo

СНС-2008 предполагает составление следующих основных счетов:

Т.

Слайд 20Company Logo

2. Структурные

характеристики в СНС

Основные структурные элементы СНС:

Company Logo

2. Структурные

характеристики в СНС

Основные структурные элементы СНС:

Слайд 21Company Logo

Концептуальные элементы СНС

Company Logo

Концептуальные элементы СНС

Слайд 22Концепция экономического производства в СНС

Company Logo

Современная СНС базируется на расширенной концепции производства.

Концепция экономического производства в СНС

Company Logo

Современная СНС базируется на расширенной концепции производства.

Слайд 23Company Logo

Границы производства в СНС

Производственная

деятельность

Экономическое производство

деятельность предприятий, производящих товары и услуги

Company Logo

Границы производства в СНС

Производственная

деятельность

Экономическое производство

деятельность предприятий, производящих товары и услуги

Слайд 24Company Logo

1. Незаконное производство, т.е. теневая экономика

2. Скрытое и неформальное производство

3. Незавершенное

Company Logo

1. Незаконное производство, т.е. теневая экономика

2. Скрытое и неформальное производство

3. Незавершенное

Слайд 25Company Logo

Концепция резиденства в СНС

Разграничение

категорий

«внутренняя» и

и «национальная» экономика

Национальная экономика охватывает

Company Logo

Концепция резиденства в СНС

Разграничение

категорий

«внутренняя» и

и «национальная» экономика

Национальная экономика охватывает

Слайд 26Основные понятия

концепции резиденства

Company Logo

Институциональная единица (ИЕ) — это экономическая единица, которая

Основные понятия

концепции резиденства

Company Logo

Институциональная единица (ИЕ) — это экономическая единица, которая

Слайд 27Company Logo

Резиденты

ИЭ-резиденты формируют внутреннюю экономику страны, но на предприятиях

м/б заняты в качестве

Company Logo

Резиденты

ИЭ-резиденты формируют внутреннюю экономику страны, но на предприятиях

м/б заняты в качестве

Слайд 28Самостоятельно разобрать!!!

Рисунок 4.1. Пример отнесения единиц к институциональным секторам (Учебное пособие «СНС

Самостоятельно разобрать!!!

Рисунок 4.1. Пример отнесения единиц к институциональным секторам (Учебное пособие «СНС

Слайд 293. Агрегатные показатели в СНС и взаимосвязи между ними.

СНС представляет систему взаимосвязанных

3. Агрегатные показатели в СНС и взаимосвязи между ними.

СНС представляет систему взаимосвязанных

Слайд 30Агрегатные показатели СНС

Валовой внутренний продукт (ВВП)

Валовая прибыль / валовой смешанный доход (ВП

Агрегатные показатели СНС

Валовой внутренний продукт (ВВП)

Валовая прибыль / валовой смешанный доход (ВП

Слайд 31Центральным показателем системы является ВВП, который характеризует стоимость конечных товаров и услуг,

Центральным показателем системы является ВВП, который характеризует стоимость конечных товаров и услуг,

Слайд 32Центральным показателем системы является ВВП, который характеризует стоимость конечных товаров и услуг,

Центральным показателем системы является ВВП, который характеризует стоимость конечных товаров и услуг,

Слайд 33Валовая прибыль представляет собой ту часть добавленной стоимости, которая остается у производителей

Валовая прибыль представляет собой ту часть добавленной стоимости, которая остается у производителей

Слайд 34ВНД представляет собой сумму первичных доходов, полученных резидентами данной страны за тот

ВНД представляет собой сумму первичных доходов, полученных резидентами данной страны за тот

Слайд 35ВНРД отличается от ВНД на сальдо текущих перераспределительных платежей (текущих трансфертов), переданных

ВНРД отличается от ВНД на сальдо текущих перераспределительных платежей (текущих трансфертов), переданных

Слайд 36КП включает расходы на конечное потребление домашних хозяйств, государственного управления, некоммерческих организаций,

КП включает расходы на конечное потребление домашних хозяйств, государственного управления, некоммерческих организаций,

Слайд 37Валовое накопление охватывает накопление основного капитала, изменение материальных оборотных средств, а также

Валовое накопление охватывает накопление основного капитала, изменение материальных оборотных средств, а также

Слайд 38Сальдо внешней торговли представляет собой важный элемент конечного использования ВВП и определяется

Сальдо внешней торговли представляет собой важный элемент конечного использования ВВП и определяется

Слайд 39Сбережение - часть располагаемого дохода, которая не израсходована на конечное потребление товаров

Сбережение - часть располагаемого дохода, которая не израсходована на конечное потребление товаров

Проект Shaping the future

Проект Shaping the future Предпосылки формирования цифровой экономики

Предпосылки формирования цифровой экономики Основные черты государственной экономической политики стран Запада в послевоенное время

Основные черты государственной экономической политики стран Запада в послевоенное время Логико-гносеологический и междисциплинарный анализ процесса формирования предмета экономической науки

Логико-гносеологический и междисциплинарный анализ процесса формирования предмета экономической науки Эволюция предмета и метода политической экономии на заре цифровизации

Эволюция предмета и метода политической экономии на заре цифровизации Почему левым следует поддерживать рыночную экономику

Почему левым следует поддерживать рыночную экономику Невидимые деньги

Невидимые деньги Интернет-исследование. Виниловые наклейки

Интернет-исследование. Виниловые наклейки Стресс, как фактор затруднения коммуникации

Стресс, как фактор затруднения коммуникации Рыночное равновесие как регулятор экономики

Рыночное равновесие как регулятор экономики Бизнес-план

Бизнес-план Анализ динамики состояния человеческих ресурсов Костромской области

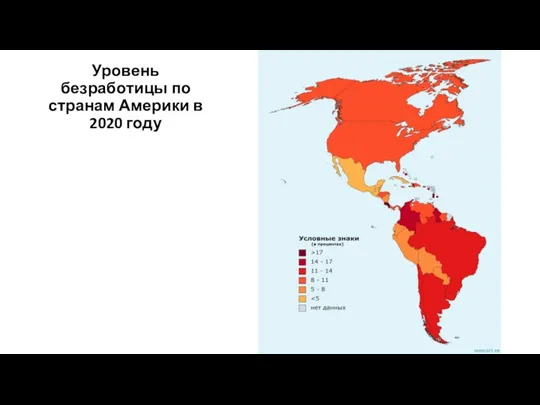

Анализ динамики состояния человеческих ресурсов Костромской области Уровень безработицы по странам Америки в 2020 году

Уровень безработицы по странам Америки в 2020 году Безработица. Типы. Уровень. Экономические и социальные издержки. Закон Оукена

Безработица. Типы. Уровень. Экономические и социальные издержки. Закон Оукена Теоретическая база

Теоретическая база Экономия за счет снижения себестоимости производства ресурса (тепловой энергии)

Экономия за счет снижения себестоимости производства ресурса (тепловой энергии) Рынок. Основные черты рыночной экономики

Рынок. Основные черты рыночной экономики Знаменитости в рекламе

Знаменитости в рекламе Основные этапы экспертизы и согласования проекта

Основные этапы экспертизы и согласования проекта Способ производства. Лекция 2

Способ производства. Лекция 2 Концепция рыночной экономики

Концепция рыночной экономики Анализ рынка СМИ Испании

Анализ рынка СМИ Испании Проблемы реализации государственной программы РФ Социально-экономическое развитие Калининградской области

Проблемы реализации государственной программы РФ Социально-экономическое развитие Калининградской области Аттестация педагогических работников через портал госуслуги

Аттестация педагогических работников через портал госуслуги Метод полного попарного сопоставления

Метод полного попарного сопоставления Топливные древесные брикеты и гранулы, их преимущества перед дровами

Топливные древесные брикеты и гранулы, их преимущества перед дровами Маркетинговое исследование для предприятий по производству цемента в Республике Беларусь

Маркетинговое исследование для предприятий по производству цемента в Республике Беларусь Мировая экономика

Мировая экономика