- Совершенствование процедур управления основными фондами и улучшения их использования на предприятии

Содержание

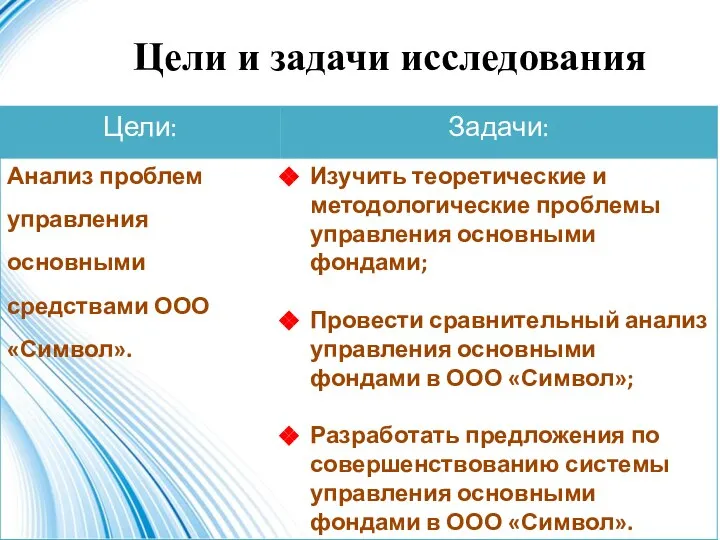

- 2. Цели и задачи исследования

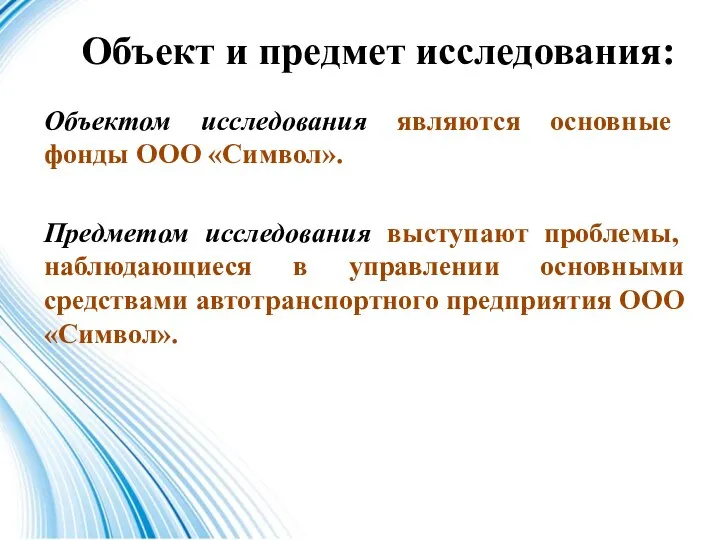

- 3. Объект и предмет исследования: Объектом исследования являются основные фонды ООО «Символ». Предметом исследования выступают проблемы, наблюдающиеся

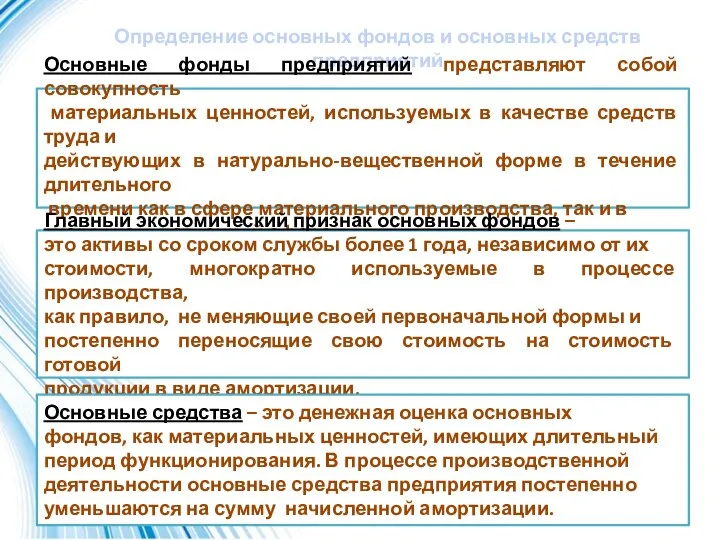

- 4. Определение основных фондов и основных средств предприятий Основные фонды предприятий представляют собой совокупность материальных ценностей, используемых

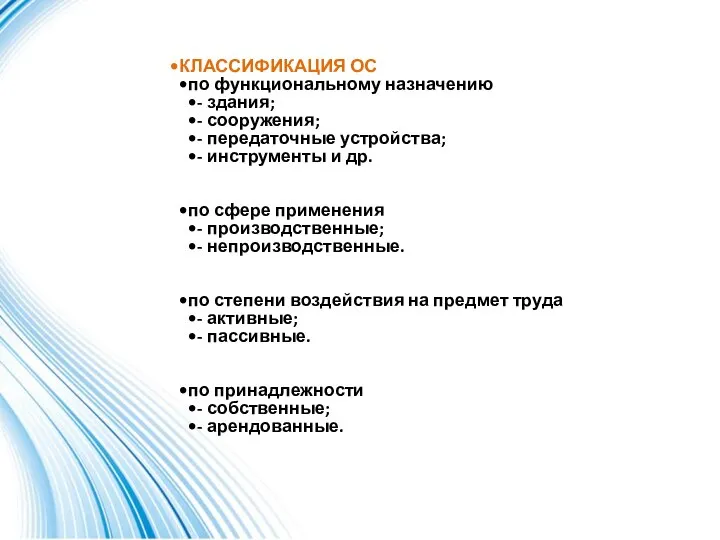

- 5. КЛАССИФИКАЦИЯ ОС по функциональному назначению - здания; - сооружения; - передаточные устройства; - инструменты и др.

- 6. ОСНОВНЫЕ ФОНДЫ Основные производственные фонды Основные непроизводственные фонды Состав основных фондов по участию в процессе производства

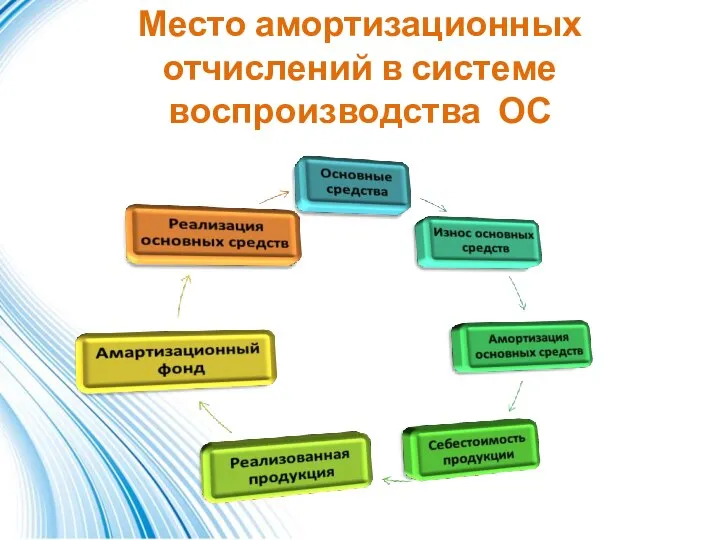

- 7. Место амортизационных отчислений в системе воспроизводства ОС

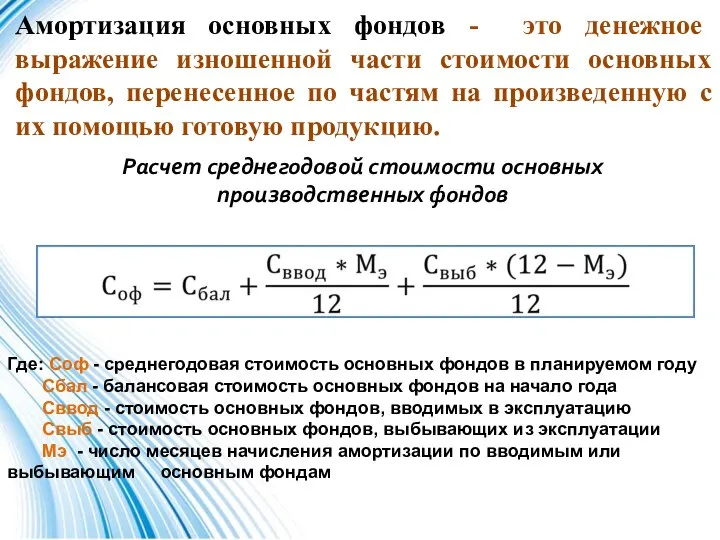

- 8. Амортизация основных фондов - это денежное выражение изношенной части стоимости основных фондов, перенесенное по частям на

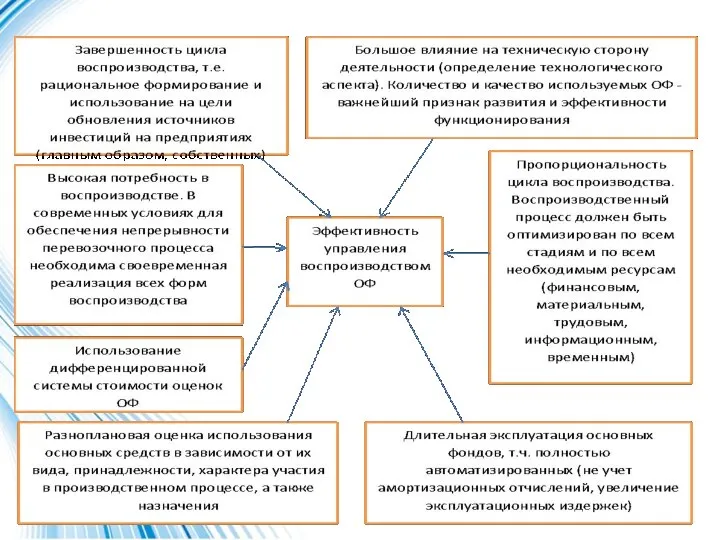

- 11. Меры повышения и эффективности использования основных фондов Техническое улучшение средств труда; Повышение времени работы машин и

- 13. Скачать презентацию

Слайд 3Объект и предмет исследования:

Объектом исследования являются основные фонды ООО «Символ».

Предметом исследования выступают

Объект и предмет исследования:

Объектом исследования являются основные фонды ООО «Символ».

Предметом исследования выступают

Слайд 4Определение основных фондов и основных средств предприятий

Основные фонды предприятий представляют собой совокупность

Определение основных фондов и основных средств предприятий

Основные фонды предприятий представляют собой совокупность

Слайд 5КЛАССИФИКАЦИЯ ОС

по функциональному назначению

- здания;

- сооружения;

- передаточные устройства;

- инструменты и др.

по сфере

КЛАССИФИКАЦИЯ ОС

по функциональному назначению

- здания;

- сооружения;

- передаточные устройства;

- инструменты и др.

по сфере

Слайд 6ОСНОВНЫЕ ФОНДЫ

Основные производственные

фонды

Основные непроизводственные

фонды

Состав основных фондов по участию в процессе производства

ОСНОВНЫЕ ФОНДЫ

Основные производственные

фонды

Основные непроизводственные

фонды

Состав основных фондов по участию в процессе производства

Слайд 7Место амортизационных отчислений в системе воспроизводства ОС

Место амортизационных отчислений в системе воспроизводства ОС

Слайд 8Амортизация основных фондов - это денежное выражение изношенной части стоимости основных фондов,

Амортизация основных фондов - это денежное выражение изношенной части стоимости основных фондов,

Слайд 11Меры повышения и эффективности использования основных фондов

Техническое улучшение средств труда;

Повышение времени работы

Меры повышения и эффективности использования основных фондов

Техническое улучшение средств труда;

Повышение времени работы

Европейская валютная система. Основные этапы развития ЕВС, механизм ЕВС

Европейская валютная система. Основные этапы развития ЕВС, механизм ЕВС Кто такой потребитель

Кто такой потребитель Процедура взаимодействия СК с поставщиками по сервису (Мониторинг KPI и производственный аудит)

Процедура взаимодействия СК с поставщиками по сервису (Мониторинг KPI и производственный аудит) Система макроэкономического кругооборота

Система макроэкономического кругооборота Ринкова концентрація та ринкова влада

Ринкова концентрація та ринкова влада Блага. Свойства товара и услуги

Блага. Свойства товара и услуги Методическая разработка раздела Стратегия поиска работы для классов социально-экономического профиля

Методическая разработка раздела Стратегия поиска работы для классов социально-экономического профиля Inside the Biggest Oil Meltdown in History

Inside the Biggest Oil Meltdown in History Індія

Індія The Economist назвал главные угрозы для мировой экономики в этом году

The Economist назвал главные угрозы для мировой экономики в этом году Рынок труда

Рынок труда Экономика

Экономика Премия по экономике памяти Альфреда Нобеля

Премия по экономике памяти Альфреда Нобеля Отделение Экономики МЭШДОМ

Отделение Экономики МЭШДОМ Статистика оплаты труда и затрат на рабочую силу

Статистика оплаты труда и затрат на рабочую силу Экономика: наука и практика

Экономика: наука и практика Эволюция мировой валютной системы

Эволюция мировой валютной системы Рыночные отношения. Фирма в экономике

Рыночные отношения. Фирма в экономике Сущность и формы кредита

Сущность и формы кредита Рынок и рыночный механизм

Рынок и рыночный механизм Введение в микроэкономическую теорию

Введение в микроэкономическую теорию Товарооборот предприятий торговли

Товарооборот предприятий торговли Роль денег в экономике

Роль денег в экономике Анализ общемировых политических и экономических тенденций

Анализ общемировых политических и экономических тенденций Международные рынки капиталов и процентные ставки

Международные рынки капиталов и процентные ставки Аналіз ринку макаронних виробів в Україні-2019: перспективи і тенденції

Аналіз ринку макаронних виробів в Україні-2019: перспективи і тенденції Проект улучшения финансового состояния ТЭ ООО «Транслогистик»

Проект улучшения финансового состояния ТЭ ООО «Транслогистик» Типы учреждений. Перевод БУ в АУ

Типы учреждений. Перевод БУ в АУ