- Деятельность банков на финансовом рынке

Содержание

- 2. Современная банковская система в Казахстане – это сфера многообразных услуг своим клиентам – от традиционных депозитно–ссудных

- 3. Financial markets and intermediaries Лекция 10 Деятельность банков на финансовом рынке Особенность структуры банковского сектора заключается

- 4. Роль банков в развитии национальной экономики определяется тем, что: Банковская система управляет в государстве системой платежей

- 5. Банковский сектор в сегментивной структуре финансового рынка Казахстана представлен в четырех основных секторах: Коммерческие банки представлены

- 6. Определение значения денежного рынка позволяет нам определить его характерные черты: денежный рынок, несмотря на его ёмкость

- 7. Так, на денежном рынке роль коммерческих банков проявляется: посредством сети коммерческих банков и их функций в

- 8. На депозитном рынке роль коммерческих банков проявляется в том, что: посредством депозитных услуг банков обеспечивается значительный

- 9. Роль банков на кредитном рынке проявляется в том, что посредством кредитного рынка банковский сектор обеспечивает размещение

- 10. Двухуровневая банковская система основывается на построении взаимоотношений между банками в двух плоскостях: по вертикали и по

- 11. Национальный Банк является центральным банком государства и представляет собой верхний (первый) уровень банковской системы. Национальный Банк

- 12. Коммерческие банки осуществляют банковскую деятельность, проводя банковские операции, к которым относятся: прием депозитов, открытие и ведение

- 13. Банки в Казахстане создаются только в форме акционерных обществ, где уставной капитал формируется за счет средств

- 14. Под банковской операцией, или банковской услугой, следует понимать сделку, одной из сторон которой является сам банк,

- 15. Неотделимость услуги от источника. Услуга не существует отдельно от того, кто её оказывает, в отличие от

- 16. Непостоянство качества услуг. Хотя многие банковские учреждения предлагают клиентам сходный или даже одинаковый набор услуг, тем

- 17. Несохраняемостъ банковской услуги. Банковские услуги не могут храниться, их нельзя «заготовить» впрок, а спрос постоянно меняется,

- 18. Связь банковских услуг с деньгами. Оказание основных банковских услуг связано с использованием денег в различных формах

- 19. Financial markets and intermediaries Лекция 10 Деятельность банков на финансовом рынке Деятельность коммерческих банков на финансовом

- 20. Financial markets and intermediaries Лекция 10 Деятельность банков на финансовом рынке Осуществление банками деятельности на фондовом

- 21. Financial markets and intermediaries Лекция 10 Деятельность банков на финансовом рынке Целями проводимых банком операций с

- 23. Скачать презентацию

Слайд 3Financial markets and intermediaries

Лекция 10 Деятельность банков на финансовом рынке

Особенность структуры

Financial markets and intermediaries

Лекция 10 Деятельность банков на финансовом рынке

Особенность структуры

Слайд 4Роль банков в развитии национальной экономики определяется тем, что:

Банковская система управляет в

Роль банков в развитии национальной экономики определяется тем, что:

Банковская система управляет в

Слайд 5 Банковский сектор в сегментивной структуре финансового рынка Казахстана представлен в четырех

Банковский сектор в сегментивной структуре финансового рынка Казахстана представлен в четырех

Слайд 6Определение значения денежного рынка позволяет нам определить его характерные черты:

денежный рынок, несмотря

Определение значения денежного рынка позволяет нам определить его характерные черты:

денежный рынок, несмотря

Слайд 7 Так, на денежном рынке роль коммерческих банков проявляется:

посредством сети коммерческих банков

Так, на денежном рынке роль коммерческих банков проявляется:

посредством сети коммерческих банков

Слайд 8 На депозитном рынке роль коммерческих банков проявляется в том, что:

посредством депозитных

На депозитном рынке роль коммерческих банков проявляется в том, что:

посредством депозитных

Слайд 9 Роль банков на кредитном рынке проявляется в том, что посредством кредитного

Роль банков на кредитном рынке проявляется в том, что посредством кредитного

Слайд 10Двухуровневая банковская система основывается на построении взаимоотношений между банками в двух плоскостях:

Двухуровневая банковская система основывается на построении взаимоотношений между банками в двух плоскостях:

Слайд 11Национальный Банк является центральным банком государства и представляет собой верхний (первый) уровень

Национальный Банк является центральным банком государства и представляет собой верхний (первый) уровень

Слайд 12Коммерческие банки осуществляют банковскую деятельность, проводя банковские операции, к которым относятся: прием

Коммерческие банки осуществляют банковскую деятельность, проводя банковские операции, к которым относятся: прием

Слайд 13Банки в Казахстане создаются только в форме акционерных обществ, где уставной капитал

Банки в Казахстане создаются только в форме акционерных обществ, где уставной капитал

Слайд 14Под банковской операцией, или банковской услугой, следует понимать сделку, одной из сторон

Под банковской операцией, или банковской услугой, следует понимать сделку, одной из сторон

Слайд 15Неотделимость услуги от источника. Услуга не существует отдельно от того, кто её

Неотделимость услуги от источника. Услуга не существует отдельно от того, кто её

Слайд 16Непостоянство качества услуг. Хотя многие банковские учреждения предлагают клиентам сходный или даже

Непостоянство качества услуг. Хотя многие банковские учреждения предлагают клиентам сходный или даже

Слайд 17Несохраняемостъ банковской услуги. Банковские услуги не могут храниться, их нельзя «заготовить» впрок,

Несохраняемостъ банковской услуги. Банковские услуги не могут храниться, их нельзя «заготовить» впрок,

Слайд 18Связь банковских услуг с деньгами. Оказание основных банковских услуг связано с использованием

Связь банковских услуг с деньгами. Оказание основных банковских услуг связано с использованием

Слайд 19Financial markets and intermediaries

Лекция 10 Деятельность банков на финансовом рынке

Деятельность коммерческих

Financial markets and intermediaries

Лекция 10 Деятельность банков на финансовом рынке

Деятельность коммерческих

Слайд 20Financial markets and intermediaries

Лекция 10 Деятельность банков на финансовом рынке

Осуществление банками

Financial markets and intermediaries

Лекция 10 Деятельность банков на финансовом рынке

Осуществление банками

Слайд 21Financial markets and intermediaries

Лекция 10 Деятельность банков на финансовом рынке

Целями проводимых

Financial markets and intermediaries

Лекция 10 Деятельность банков на финансовом рынке

Целями проводимых

Методы ценообразования

Методы ценообразования Джозеф Стиглиц Проблематика неравенства

Джозеф Стиглиц Проблематика неравенства Механизм образования и развития кластера хозяйствующих субъектов за счет hi-tech маркетинга

Механизм образования и развития кластера хозяйствующих субъектов за счет hi-tech маркетинга Современный марксистский анализ

Современный марксистский анализ Устойчивость работы объектов экономики в чрезвычайных ситуациях

Устойчивость работы объектов экономики в чрезвычайных ситуациях Рынок земли

Рынок земли Вознаграждение за труд. Сущность и функции заработной платы. Вопрос 2. Тема 6

Вознаграждение за труд. Сущность и функции заработной платы. Вопрос 2. Тема 6 Парадигма OLI-преимуществ

Парадигма OLI-преимуществ Определение нормативных затрат на содержание имущества

Определение нормативных затрат на содержание имущества Глобальные проблемы человечества

Глобальные проблемы человечества Типы экономических систем

Типы экономических систем Фирма в экономике

Фирма в экономике Институциональная экономика. Вступление

Институциональная экономика. Вступление Обмен, торговля, реклама

Обмен, торговля, реклама Издержки и прибыль

Издержки и прибыль Экономический эффект базовых рабочих мест в технопарках

Экономический эффект базовых рабочих мест в технопарках Разработка и внедрение системы учета количественно-качественных характеристик продукции ЗАО Содружество-Соя

Разработка и внедрение системы учета количественно-качественных характеристик продукции ЗАО Содружество-Соя Кривая Филлипса. Взаимосвязь инфляции и безработицы

Кривая Филлипса. Взаимосвязь инфляции и безработицы ВКР: Прогнозирование социально-экономических факторов для оптимизации развития региона

ВКР: Прогнозирование социально-экономических факторов для оптимизации развития региона Основные проблемы демографии

Основные проблемы демографии Материальные и экономические трудности

Материальные и экономические трудности Спрос и предложение

Спрос и предложение Типы экономических систем

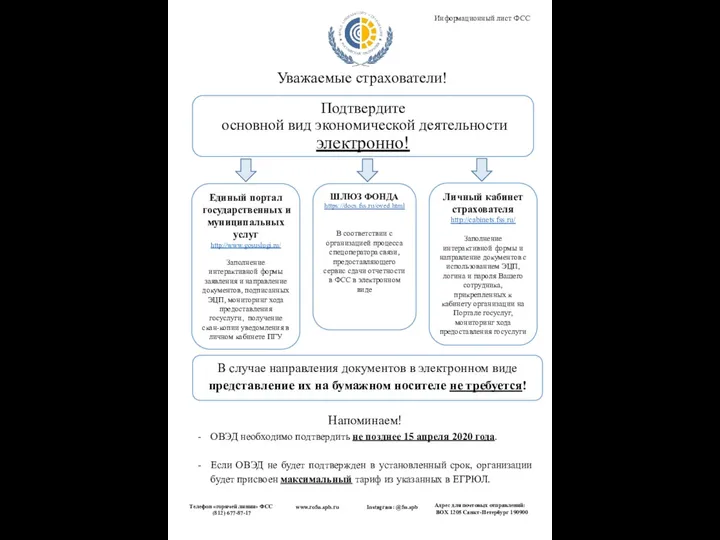

Типы экономических систем Подтвердите основной вид экономической деятельности электронно

Подтвердите основной вид экономической деятельности электронно Оценка эффективности инновационной политики Сибирских регионов в контексте обеспечения экономической безопасности

Оценка эффективности инновационной политики Сибирских регионов в контексте обеспечения экономической безопасности Издержки производства и прибыль предприятия

Издержки производства и прибыль предприятия Економічні фактори які сприятимуть збільшенню середньої тривалості життя українців

Економічні фактори які сприятимуть збільшенню середньої тривалості життя українців Экономические системы

Экономические системы