- « Акцизы»

Содержание

- 2. Налогоплательщики: организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Таможенного

- 3. Динамика акциза за 1992-2009 г.г.

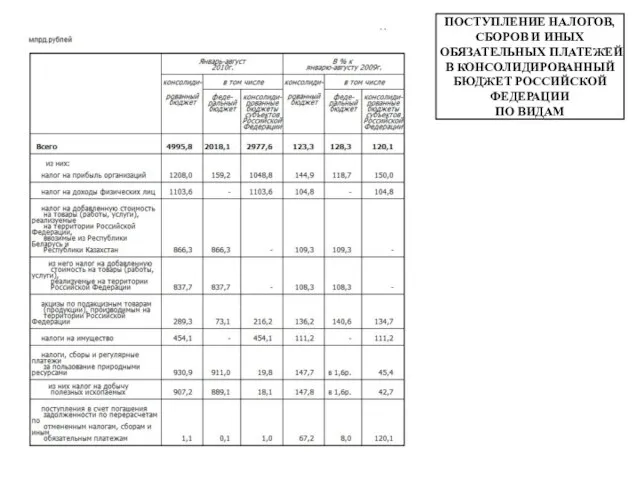

- 4. ПОСТУПЛЕНИЕ НАЛОГОВ, СБОРОВ И ИНЫХ ОБЯЗАТЕЛЬНЫХ ПЛАТЕЖЕЙ В КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО ВИДАМ

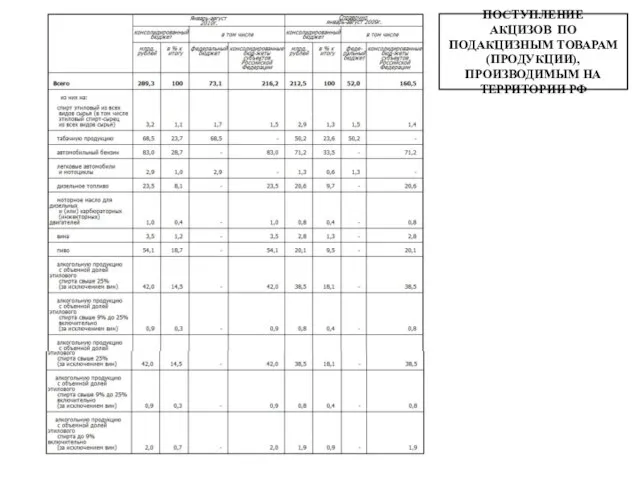

- 5. ПОСТУПЛЕНИЕ АКЦИЗОВ ПО ПОДАКЦИЗНЫМ ТОВАРАМ (ПРОДУКЦИИ), ПРОИЗВОДИМЫМ НА ТЕРРИТОРИИ РФ

- 6. Объекты налогообложения: операции по реализации на территории РФ подакцизных товаров продажа конфискованных и других бесхозяйных подакцизных

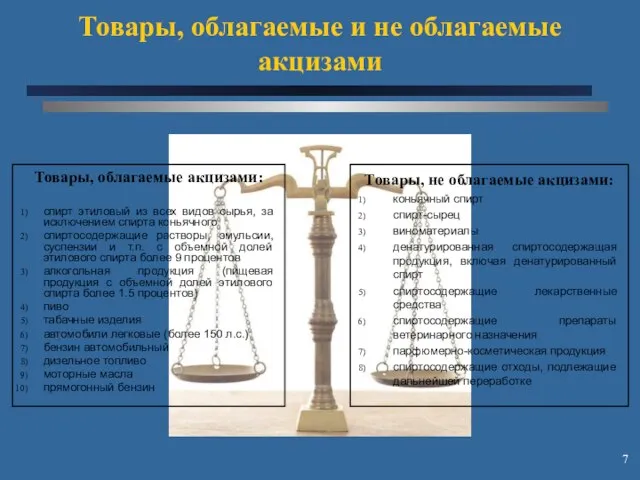

- 7. Товары, облагаемые акцизами: спирт этиловый из всех видов сырья, за исключением спирта коньячного спиртосодержащие растворы, эмульсии,

- 8. Налоговая база Налоговая база определяется отдельно по каждому виду подакцизных товаров В зависимости от установленных в

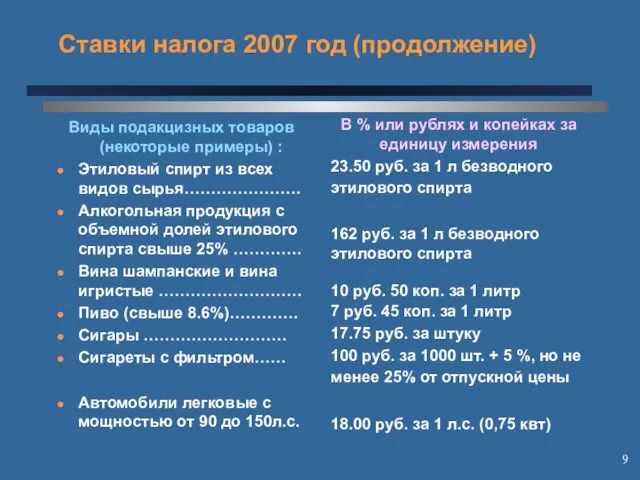

- 9. Ставки налога 2007 год (продолжение) Виды подакцизных товаров (некоторые примеры) : Этиловый спирт из всех видов

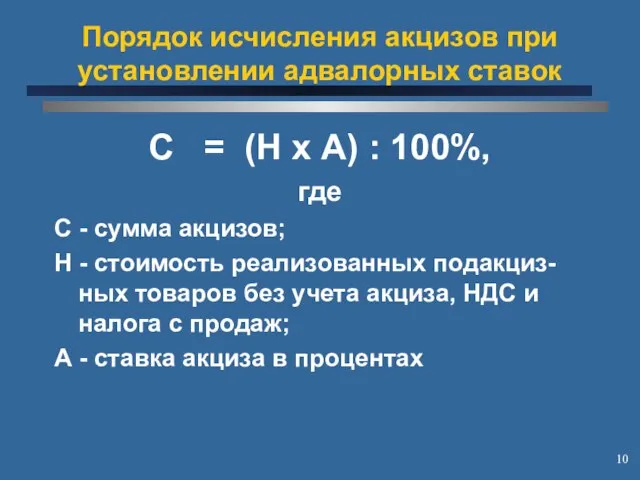

- 10. Порядок исчисления акцизов при установлении адвалорных ставок С = (Н х А) : 100%, где С

- 12. Скачать презентацию

Слайд 2Налогоплательщики:

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу

Налогоплательщики:

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу

Слайд 3Динамика акциза за 1992-2009 г.г.

Динамика акциза за 1992-2009 г.г.

Слайд 4ПОСТУПЛЕНИЕ НАЛОГОВ, СБОРОВ И ИНЫХ ОБЯЗАТЕЛЬНЫХ ПЛАТЕЖЕЙ

В КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПО ВИДАМ

ПОСТУПЛЕНИЕ НАЛОГОВ, СБОРОВ И ИНЫХ ОБЯЗАТЕЛЬНЫХ ПЛАТЕЖЕЙ В КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО ВИДАМ

Слайд 5ПОСТУПЛЕНИЕ АКЦИЗОВ ПО ПОДАКЦИЗНЫМ ТОВАРАМ (ПРОДУКЦИИ),

ПРОИЗВОДИМЫМ НА ТЕРРИТОРИИ РФ

ПОСТУПЛЕНИЕ АКЦИЗОВ ПО ПОДАКЦИЗНЫМ ТОВАРАМ (ПРОДУКЦИИ),

ПРОИЗВОДИМЫМ НА ТЕРРИТОРИИ РФ

Слайд 6Объекты налогообложения:

операции по реализации на территории РФ подакцизных товаров

продажа конфискованных и других

Объекты налогообложения:

операции по реализации на территории РФ подакцизных товаров

продажа конфискованных и других

Слайд 7Товары, облагаемые акцизами:

спирт этиловый из всех видов сырья, за исключением спирта коньячного

спиртосодержащие

Товары, облагаемые акцизами:

спирт этиловый из всех видов сырья, за исключением спирта коньячного

спиртосодержащие

Слайд 8Налоговая база

Налоговая база определяется отдельно по каждому виду подакцизных товаров

В зависимости

Налоговая база

Налоговая база определяется отдельно по каждому виду подакцизных товаров

В зависимости

Слайд 9Ставки налога 2007 год (продолжение)

Виды подакцизных товаров (некоторые примеры) :

Этиловый спирт

Ставки налога 2007 год (продолжение)

Виды подакцизных товаров (некоторые примеры) :

Этиловый спирт

Слайд 10Порядок исчисления акцизов при установлении адвалорных ставок

С = (Н х А) :

Порядок исчисления акцизов при установлении адвалорных ставок

С = (Н х А) :

Фондовая биржа, организация биржевой деятельности

Фондовая биржа, организация биржевой деятельности Общественное разделение труда и денежная система. Практическое занятие 4

Общественное разделение труда и денежная система. Практическое занятие 4 Штатная структкра персонала

Штатная структкра персонала Управление основными средствами организации

Управление основными средствами организации Типы учреждений. Перевод БУ в АУ

Типы учреждений. Перевод БУ в АУ Διδακτική Ενότητα Γ: Πιθανότητες

Διδακτική Ενότητα Γ: Πιθανότητες Глобальные проблемы современности

Глобальные проблемы современности Смешанная экономика

Смешанная экономика Угрозы экономической безопасности организаций

Угрозы экономической безопасности организаций Принцип спроса и предложения

Принцип спроса и предложения Оценка эффективности долгосрочных инвестиционных проектов. Выбор оптимального варианта инвестирования

Оценка эффективности долгосрочных инвестиционных проектов. Выбор оптимального варианта инвестирования Организация работы кафе Ля

Организация работы кафе Ля Общие нормы и правила оформления документов

Общие нормы и правила оформления документов Производственный и технологический процессы

Производственный и технологический процессы GLAVA_2_GLAVA_2_stud_ETAPY_UNIFIKATsII_TOVARNYKh_NOMENKLATUR_DLYa_MEZhDUNARODNOI_774_TORGOVLI (1)

GLAVA_2_GLAVA_2_stud_ETAPY_UNIFIKATsII_TOVARNYKh_NOMENKLATUR_DLYa_MEZhDUNARODNOI_774_TORGOVLI (1) Роль государства в экономике

Роль государства в экономике Эластичность спроса и предложения

Эластичность спроса и предложения Экономика и государство.

Экономика и государство. Экономические основы возникновения монополии и их виды

Экономические основы возникновения монополии и их виды Своя игра Экономь!

Своя игра Экономь! О внедрении принципов бережливого производства в деятельность ГБУЗ РБ Караидельская ЦРБ

О внедрении принципов бережливого производства в деятельность ГБУЗ РБ Караидельская ЦРБ Организация Восточно - карибских государств

Организация Восточно - карибских государств Pooja Manna

Pooja Manna Понятие технологического разрыва Ричарда Фостера

Понятие технологического разрыва Ричарда Фостера Passenger traffic at Moscow airports in August grew by almost 1.5 times compared to July

Passenger traffic at Moscow airports in August grew by almost 1.5 times compared to July Economic overview of the project

Economic overview of the project Кто такой потребитель

Кто такой потребитель Семейный бюджет

Семейный бюджет