- Тема: Нормативно-правовое регулирование налогов и налогообложения

Содержание

- 2. 1. Налоговое право и его основные понятия Налоговое право представляет собой совокупность правовых норм, регулирующих общественные

- 3. К методологии науки налогового права относится специально-юридический метод сравнительно-исторический метод метод живого познания

- 4. Наука налогового права выполняет общетеоретическую функцию аналитическую функцию воспитательную функцию

- 5. К методам налогового права относится публично-правовой метод диспозитивный метод гражданско-правовой метод

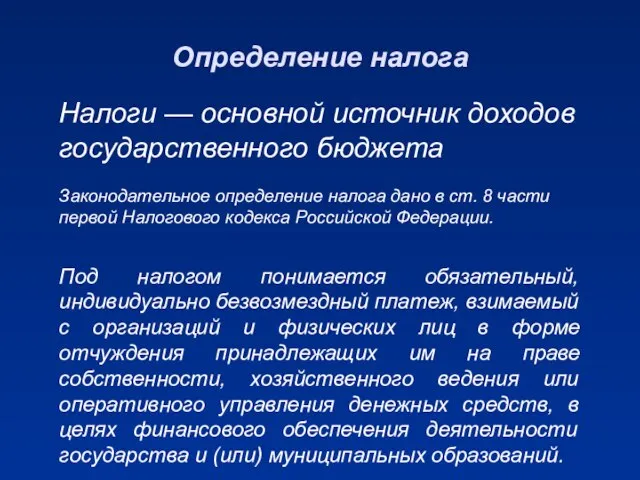

- 6. Налоги — основной источник доходов государственного бюджета Законодательное определение налога дано в ст. 8 части первой

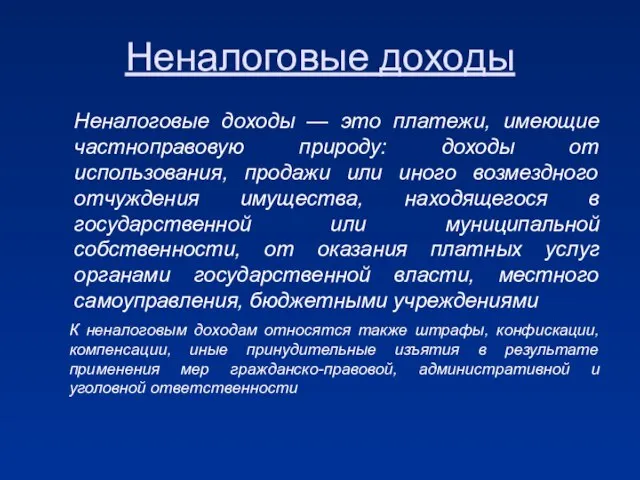

- 7. Неналоговые доходы — это платежи, имеющие частноправовую природу: доходы от использования, продажи или иного возмездного отчуждения

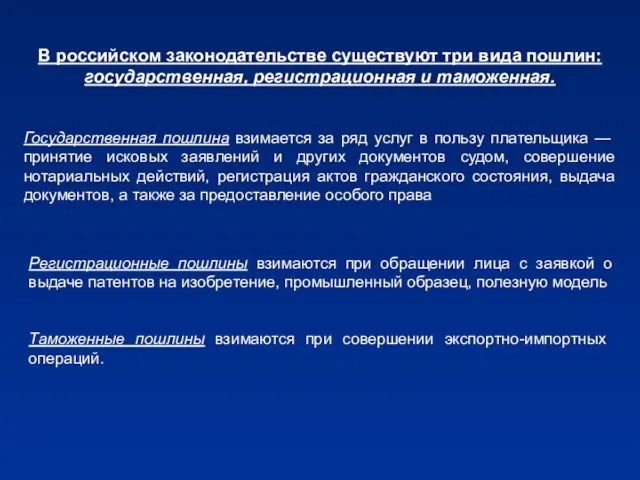

- 8. В российском законодательстве существуют три вида пошлин: государственная, регистрационная и таможенная. Государственная пошлина взимается за ряд

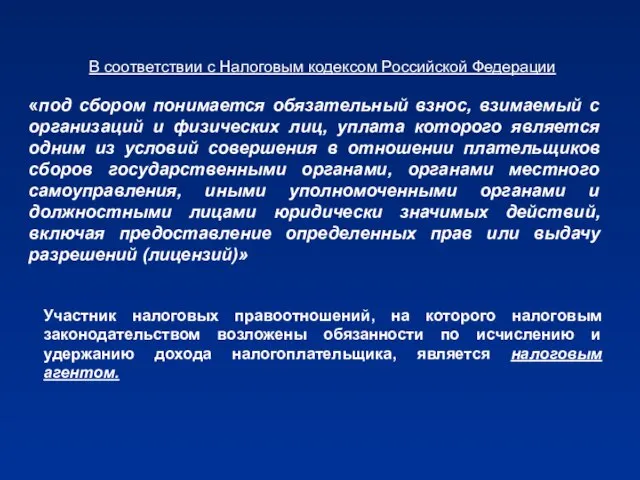

- 9. В соответствии с Налоговым кодексом Российской Федерации «под сбором понимается обязательный взнос, взимаемый с организаций и

- 10. К обязательным элементам налогообложения относятся налоговая база налоговая ставка объект налогообложения налогоплательщик порядок исчисления налога налоговый

- 11. 2. Принципы налогового права. Под принципами налогового права подразумевают основополагающие идеи, определяющие начала налогового права Принципы

- 12. Принципы налогового права социально-правовые специально-правовые (определяют специфику налогового права) (определяют общественную специфику)

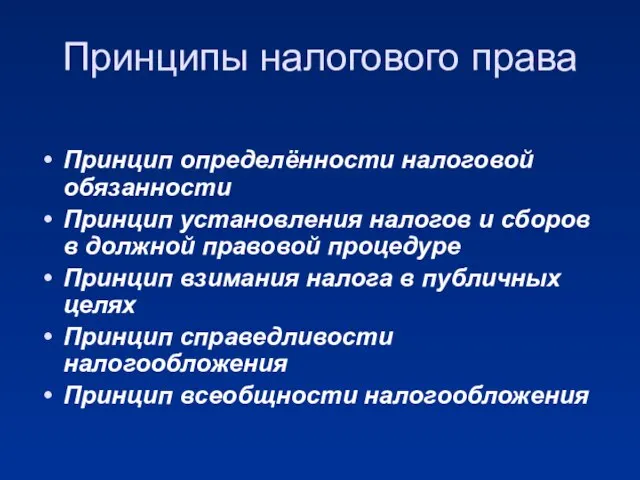

- 13. Принципы налогового права Принцип определённости налоговой обязанности Принцип установления налогов и сборов в должной правовой процедуре

- 14. К специально-правовым принципам относятся: принцип законности налогообложения принцип установления налогов и сборов в должной правовой процедуре

- 15. Законными являются лишь налоги и сборы, установленные Налоговым Кодексом РФ законами субъектов РФ представительными органами власти

- 16. Принцип всеобщности налогообложения Закреплён Налоговым кодексом РФ, согласно этому принципу все без исключения обязаны уплачивать установленные

- 17. Принцип справедливости налогообложения Каждый налогоплательщик должен принимать на себя налоговые обязательства, исходя из своих возможностей Прогрессивные

- 18. Принцип взимания налога в публичных целях Служит поиску баланса между интересами налогоплательщиков и общества в целом

- 19. Принцип установления налогов и сборов в должной правовой процедуре Представляет конституционный запрет на установление налогов, иначе

- 20. Принцип определённости налоговой обязанности Представляет собой положение о том, что акты налогового законодательства должны быть четко

- 21. 3. Нормы и источники налогового права. Норма права - это общее правило регулирования налоговых отношений Норма

- 22. Нормы налогового права устанавливают правовой режим, определяют права и обязанности и гарантируют реализацию прав налогоплательщиков Нормы

- 23. К элементам структуры налогового права относят гипотезу диспозицию санкцию

- 24. Гипотеза включает в себя содержание самого правила поведения фактические условия реализации нормы обстоятельства, при которых можно

- 25. Диспозиция - это центральная часть налогово-правовой нормы Под санкцией понимают часть нормы налогового права, в которой

- 26. Классификация норм налогового права по методу воздействия на поведение субъектов выделяет запрещающие и обязывающие нормы уполномачивающе-дозволительные

- 27. Иерархически выстроенная последовательность источников налогового права по мере уменьшения юридической силы Конституция РФ Специальное налоговое законодательство

- 28. К специальному налоговому законодательству относится Федеральное законодательство о налогах и сборах НК РФ Региональное законодательство о

- 29. К подзаконным нормативным актам по вопросам, связанным с налогообложением, относятся указы президента постановления правительства подзаконные нормативные

- 30. К источникам налогового права относятся Конституция РФ Формы внешнего содержания налогового права Решения конституционного суда РФ

- 31. 4. Действие актов налогового законодательства. Чтобы оправдать временные рамки действия, необходимо определить причину изменения сроков действия

- 32. К вариантам пределов действия акта во времени относят перспективное действие действие с обратной силой немедленное действие

- 33. Статья 57 Конституции РФ предусматривает, что законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы

- 34. Конституционный запрет придавать закону обратную силу не может быть обойден при помощи каких-либо технических и иных

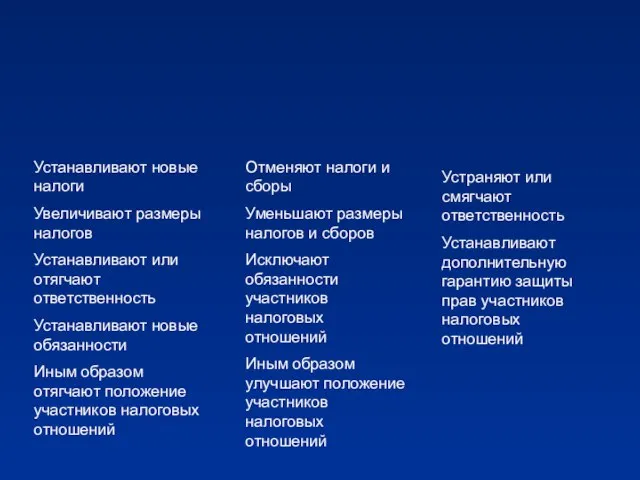

- 35. Устанавливают новые налоги Увеличивают размеры налогов Устанавливают или отягчают ответственность Устанавливают новые обязанности Иным образом отягчают

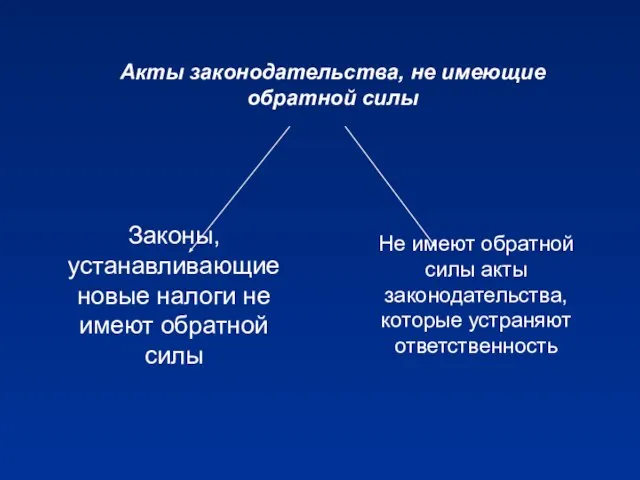

- 36. Законы, устанавливающие новые налоги не имеют обратной силы Не имеют обратной силы акты законодательства, которые устраняют

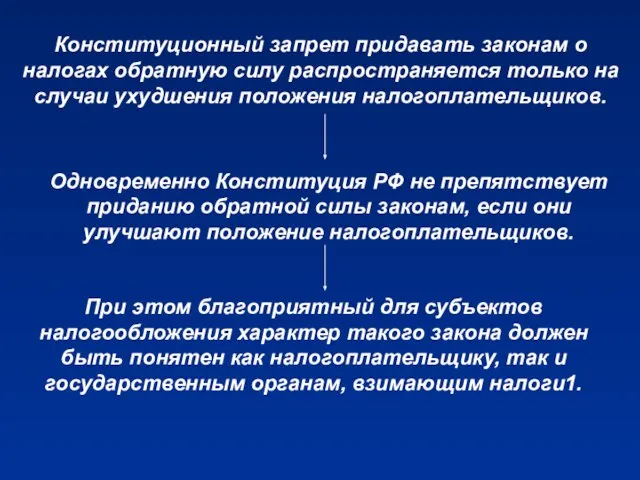

- 37. Одновременно Конституция РФ не препятствует приданию обратной силы законам, если они улучшают положение налогоплательщиков. Конституционный запрет

- 38. При разрешении вопроса о действии акты налогового законодательства в отношении конкретного лица можно применять принцип резидентства

- 39. Нормативно-правовой акт, запрещающий действия налогоплательщиков, разрешенные НК РФ, не соответствует законодательству о налогах и сборах Нормативно-правовой

- 40. Акты, выраженные в нормах налогового права, адресованы гражданам РФ российским организациям лицам без гражданства

- 41. 5. Налоговые правоотношения. Налоговые правоотношения определяются как вид финансовых правоотношений, урегулированных нормами налогового права Отношения по

- 42. Он выражается в том, что права и обязанности участников налоговых правоотношений определяются законами и другими актами

- 43. «каждый обязан платить законно установленные налоги и сборы» (ст. 57 Конституции РФ) Налоговые отношения являются обязательственными

- 44. Признаки налоговых отношений Нарушение специализированных норм права Связь с финансовыми отношениями Сходство с общественными отношениями Имущественный

- 45. К элементам структуры налоговых правоотношений относят Субъекты правоотношений Объект правоотношений Содержание правоотношений

- 46. Объектами налоговых правоотношений могут выступать вещи и деньги поведение участников правоотношений результаты поведения участников правоотношений обязательный

- 47. Содержание налоговых правоотношений может быть раскрыто через правовой статус субъектов правоотношений К субъектам налоговых отношений относятся

- 48. Участники налоговых правоотношений Основные Факультативные Субъекты хозяйственной деятельности Государственные органы Лица, обеспечивающие перечисление и сбор налога

- 49. Основные участники налоговых правоотношений Субъекты хозяйственной деятельности Государственные органы Налогоплательщики Налоговые агенты Налоговые органы Органы государственных

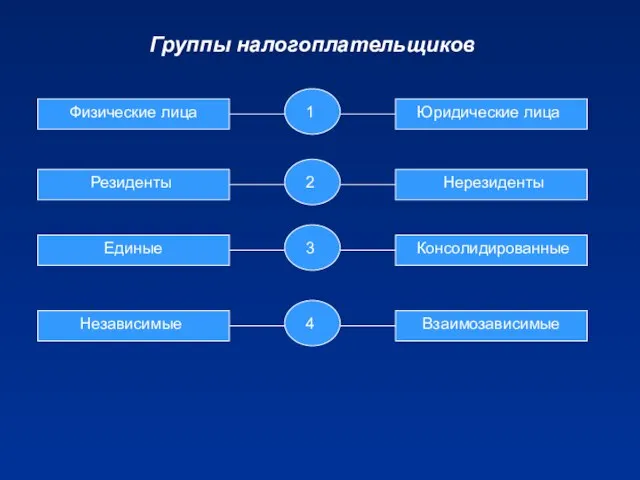

- 50. Группы налогоплательщиков Физические лица Юридические лица Резиденты Нерезиденты Единые Консолидированные Независимые Взаимозависимые 1 2 3 4

- 51. 6. Исполнение обязанности по уплате налогов и сборов. Конституционный принцип уплаты налогов и сборов заключается в

- 52. Налоговое производство – совокупность технических приёмов, способов, методов и методик, при помощи которых налогоплательщик осуществляет свою

- 53. Исчисление налога — совокупность действий по определению суммы налога, причитающейся к уплате в бюджет или внебюджетный

- 54. Предусмотрено три способа уплаты налогов: обращение взыскания на имущество и дебиторскую задолженность уплата имуществом, включая уплату

- 55. Если законодатель не определил хотя бы одного обязательного элемента налога налог считается не установленным Обязанность по

- 56. Под основными видами объектов налогообложения понимают прибыль реализацию товаров имущество

- 57. К методам определения рыночной цены относятся метод сопоставления затратный метод метод цены последующей реализации

- 58. Обязанность по уплате налога прекращается случае смерти налогоплательщика ликвидации организации-налогоплательщика при уплате налога в кассу банка

- 59. Взыскание налога может производиться с рублёвых и валютных счетов, но Взыскание налога не может производиться с

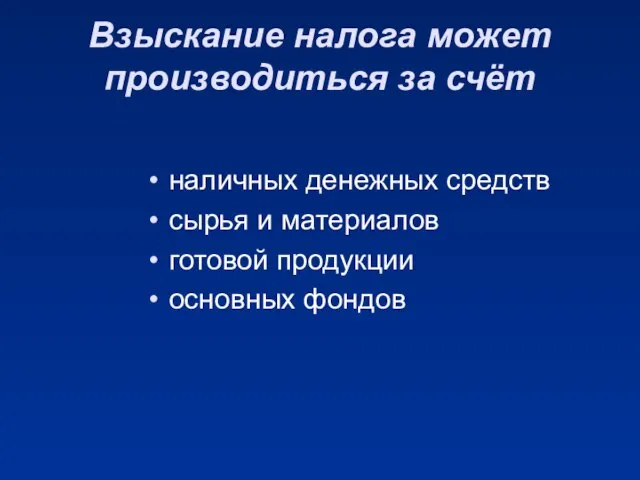

- 60. Взыскание налога может производиться за счёт наличных денежных средств сырья и материалов готовой продукции основных фондов

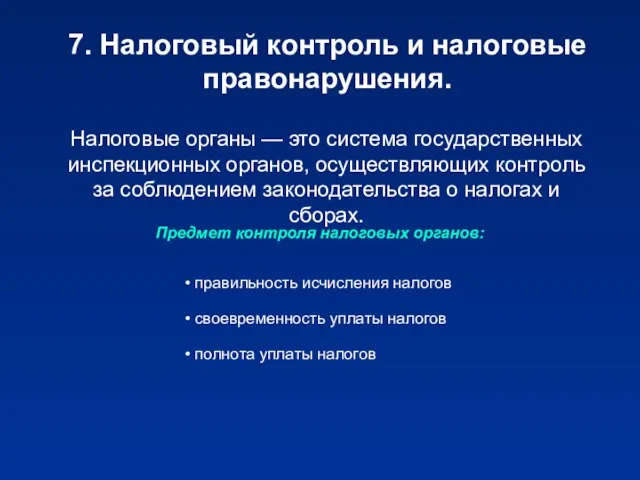

- 61. 7. Налоговый контроль и налоговые правонарушения. Налоговые органы — это система государственных инспекционных органов, осуществляющих контроль

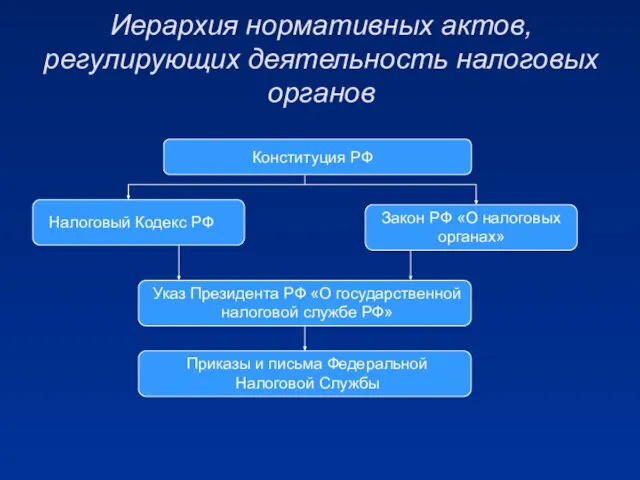

- 62. Иерархия нормативных актов, регулирующих деятельность налоговых органов Конституция РФ Налоговый Кодекс РФ Закон РФ «О налоговых

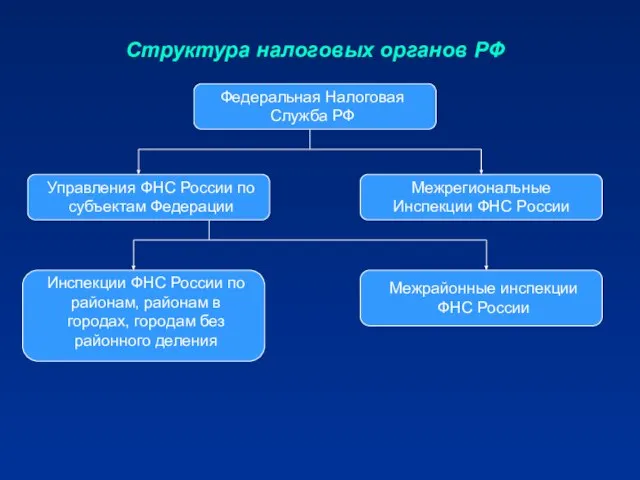

- 63. Структура налоговых органов РФ Федеральная Налоговая Служба РФ Управления ФНС России по субъектам Федерации Межрегиональные Инспекции

- 64. Функции налоговых органов — центрального, региональных и местных — несколько различаются. учет налогоплательщиков контроль за соблюдением

- 65. Целью мероприятий налогового контроля является выявление налоговых правонарушений предупреждение их совершения в будущем обеспечение неотвратимости наступления

- 66. К формам налогового контроля относятся налоговые проверки проверки данных учета и отчетности просмотр помещений и территорий

- 67. В процессе налогового контроля производится проверка соблюдения банками обязанностей, предусмотренных НК РФ проверка исполнения требований законодательства

- 68. Применительно к камеральному контролю используется формальная и логическая проверка встречная проверка экономический анализ

- 69. К контролю за соблюдением налогового законодательства относятся мероприятия, проводимые сборщиками налогов и сборов мероприятия, проводимые отделом

- 70. К деятельности, связанной с учетом налогоплательщиков, не относится выдача свидетельства о постановке на учет выдача свидетельства

- 71. 8. Правоотношения по регулированию налогообложения. Федеральные налоги Налог на добавленную стоимость Акцизы Налог на доходы физических

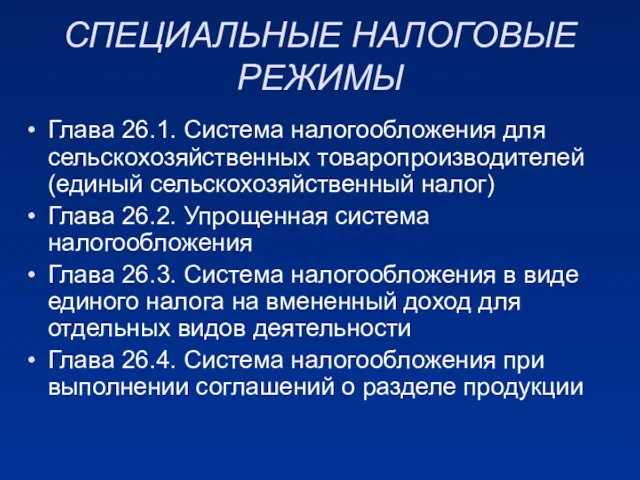

- 72. СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ Глава 26.1. Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) Глава 26.2. Упрощенная

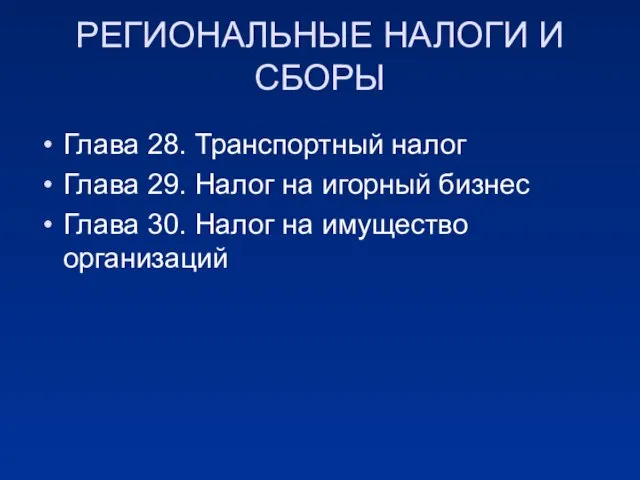

- 73. РЕГИОНАЛЬНЫЕ НАЛОГИ И СБОРЫ Глава 28. Транспортный налог Глава 29. Налог на игорный бизнес Глава 30.

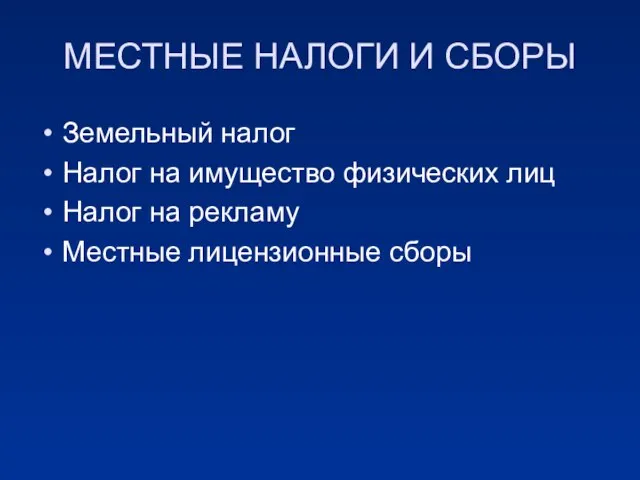

- 74. МЕСТНЫЕ НАЛОГИ И СБОРЫ Земельный налог Налог на имущество физических лиц Налог на рекламу Местные лицензионные

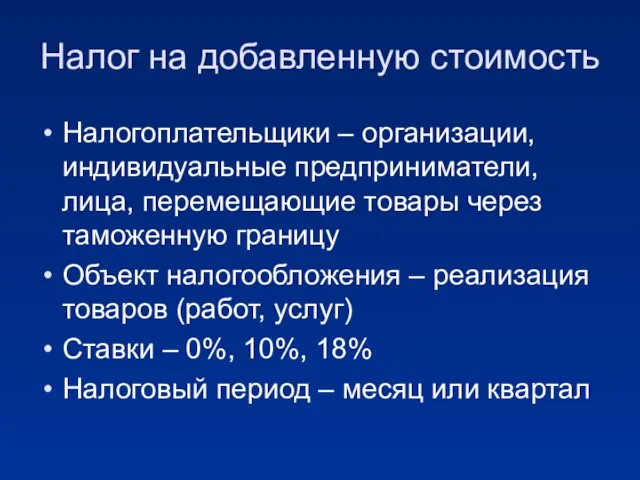

- 75. Налог на добавленную стоимость Налогоплательщики – организации, индивидуальные предприниматели, лица, перемещающие товары через таможенную границу Объект

- 76. Акцизы Налогоплательщики – организации, индивидуальные предприниматели, лица, перемещающие товары через таможенную границу Объект налогообложения – реализация

- 77. Налог на доходы физических лиц Налогоплательщики –индивидуальные предприниматели, физические лица (резиденты и нерезиденты) Объект налогообложения –

- 78. Страховые взносы Налогоплательщики – организации, индивидуальные предприниматели Объект налогообложения – выплаты, осуществляемые в пользу физических лиц

- 80. Скачать презентацию

Слайд 21. Налоговое право и его основные понятия

Налоговое право представляет собой совокупность правовых

1. Налоговое право и его основные понятия

Налоговое право представляет собой совокупность правовых

Слайд 3К методологии науки налогового права относится

специально-юридический метод

сравнительно-исторический метод

метод живого

К методологии науки налогового права относится

специально-юридический метод

сравнительно-исторический метод

метод живого

Слайд 4Наука налогового права выполняет

общетеоретическую функцию

аналитическую функцию

воспитательную функцию

Наука налогового права выполняет

общетеоретическую функцию

аналитическую функцию

воспитательную функцию

Слайд 5К методам налогового права относится

публично-правовой метод

диспозитивный метод

гражданско-правовой метод

К методам налогового права относится

публично-правовой метод

диспозитивный метод

гражданско-правовой метод

Слайд 6Налоги — основной источник доходов

государственного бюджета

Законодательное определение налога дано в

Налоги — основной источник доходов

государственного бюджета

Законодательное определение налога дано в

Слайд 7Неналоговые доходы — это платежи, имеющие частноправовую природу: доходы от использования, продажи

Неналоговые доходы — это платежи, имеющие частноправовую природу: доходы от использования, продажи

Слайд 8В российском законодательстве существуют три вида пошлин:

государственная, регистрационная и таможенная.

Государственная

В российском законодательстве существуют три вида пошлин:

государственная, регистрационная и таможенная.

Государственная

Слайд 9В соответствии с Налоговым кодексом Российской Федерации

«под сбором понимается обязательный взнос,

В соответствии с Налоговым кодексом Российской Федерации

«под сбором понимается обязательный взнос,

Слайд 10К обязательным элементам налогообложения относятся

налоговая база

налоговая ставка

объект налогообложения

налогоплательщик

порядок исчисления налога

налоговый

К обязательным элементам налогообложения относятся

налоговая база

налоговая ставка

объект налогообложения

налогоплательщик

порядок исчисления налога

налоговый

Слайд 11 2. Принципы налогового права.

Под принципами налогового права подразумевают основополагающие идеи, определяющие

2. Принципы налогового права.

Под принципами налогового права подразумевают основополагающие идеи, определяющие

Слайд 12Принципы налогового права

социально-правовые

специально-правовые

(определяют специфику налогового права)

(определяют общественную специфику)

Принципы налогового права

социально-правовые

специально-правовые

(определяют специфику налогового права)

(определяют общественную специфику)

Слайд 13Принципы налогового права

Принцип определённости налоговой обязанности

Принцип установления налогов и сборов в должной

Принципы налогового права

Принцип определённости налоговой обязанности

Принцип установления налогов и сборов в должной

Слайд 14К специально-правовым принципам относятся:

принцип законности налогообложения

принцип установления налогов и сборов

К специально-правовым принципам относятся:

принцип законности налогообложения

принцип установления налогов и сборов

Слайд 15Законными являются лишь налоги и сборы, установленные

Налоговым Кодексом РФ

законами субъектов РФ

Законными являются лишь налоги и сборы, установленные

Налоговым Кодексом РФ

законами субъектов РФ

Слайд 16Принцип всеобщности налогообложения

Закреплён Налоговым кодексом РФ, согласно этому принципу все без исключения

Принцип всеобщности налогообложения

Закреплён Налоговым кодексом РФ, согласно этому принципу все без исключения

Слайд 17Принцип справедливости налогообложения

Каждый налогоплательщик должен принимать на себя налоговые обязательства, исходя

Принцип справедливости налогообложения

Каждый налогоплательщик должен принимать на себя налоговые обязательства, исходя

Слайд 18Принцип взимания налога в публичных целях

Служит поиску баланса между интересами налогоплательщиков

Принцип взимания налога в публичных целях

Служит поиску баланса между интересами налогоплательщиков

Слайд 19Принцип установления налогов и сборов в должной правовой процедуре

Представляет конституционный запрет на

Принцип установления налогов и сборов в должной правовой процедуре

Представляет конституционный запрет на

Слайд 20Принцип определённости налоговой обязанности

Представляет собой положение о том, что акты налогового

Принцип определённости налоговой обязанности

Представляет собой положение о том, что акты налогового

Слайд 21 3. Нормы и источники налогового права.

Норма права - это общее правило

3. Нормы и источники налогового права.

Норма права - это общее правило

Слайд 22Нормы налогового права устанавливают правовой режим, определяют права и обязанности и гарантируют

Нормы налогового права устанавливают правовой режим, определяют права и обязанности и гарантируют

Слайд 23К элементам структуры налогового права относят

гипотезу

диспозицию

санкцию

К элементам структуры налогового права относят

гипотезу

диспозицию

санкцию

Слайд 24Гипотеза включает в себя

содержание самого правила поведения

фактические условия реализации нормы

обстоятельства,

Гипотеза включает в себя

содержание самого правила поведения

фактические условия реализации нормы

обстоятельства,

Слайд 25Диспозиция - это центральная часть налогово-правовой нормы

Под санкцией понимают часть нормы

Диспозиция - это центральная часть налогово-правовой нормы

Под санкцией понимают часть нормы

Слайд 26Классификация норм налогового права по методу воздействия на поведение субъектов выделяет

запрещающие и

Классификация норм налогового права по методу воздействия на поведение субъектов выделяет

запрещающие и

Слайд 27Иерархически выстроенная последовательность источников налогового права по мере уменьшения юридической силы

Конституция РФ

Иерархически выстроенная последовательность источников налогового права по мере уменьшения юридической силы

Конституция РФ

Слайд 28К специальному налоговому законодательству относится

Федеральное законодательство о налогах и сборах

НК

К специальному налоговому законодательству относится

Федеральное законодательство о налогах и сборах

НК

Слайд 29К подзаконным нормативным актам по вопросам, связанным с налогообложением, относятся

указы президента

постановления

К подзаконным нормативным актам по вопросам, связанным с налогообложением, относятся

указы президента

постановления

Слайд 30К источникам налогового права относятся

Конституция РФ

Формы внешнего содержания налогового права

Решения

К источникам налогового права относятся

Конституция РФ

Формы внешнего содержания налогового права

Решения

Слайд 31 4. Действие актов налогового законодательства.

Чтобы оправдать временные рамки действия, необходимо определить

4. Действие актов налогового законодательства.

Чтобы оправдать временные рамки действия, необходимо определить

Слайд 32К вариантам пределов действия акта во времени относят

перспективное действие

действие с

К вариантам пределов действия акта во времени относят

перспективное действие

действие с

Слайд 33Статья 57 Конституции РФ предусматривает, что законы, устанавливающие новые налоги или ухудшающие

Статья 57 Конституции РФ предусматривает, что законы, устанавливающие новые налоги или ухудшающие

Слайд 34Конституционный запрет придавать закону обратную силу не может быть обойден при помощи

Конституционный запрет придавать закону обратную силу не может быть обойден при помощи

Слайд 35Устанавливают новые налоги

Увеличивают размеры налогов

Устанавливают или отягчают ответственность

Устанавливают новые обязанности

Иным образом отягчают

Устанавливают новые налоги

Увеличивают размеры налогов

Устанавливают или отягчают ответственность

Устанавливают новые обязанности

Иным образом отягчают

Слайд 36Законы, устанавливающие новые налоги не имеют обратной силы

Не имеют обратной силы

Законы, устанавливающие новые налоги не имеют обратной силы

Не имеют обратной силы

Слайд 37Одновременно Конституция РФ не препятствует приданию обратной силы законам, если они улучшают

Одновременно Конституция РФ не препятствует приданию обратной силы законам, если они улучшают

Слайд 38При разрешении вопроса о действии акты налогового законодательства в отношении конкретного лица

При разрешении вопроса о действии акты налогового законодательства в отношении конкретного лица

Слайд 39Нормативно-правовой акт, запрещающий действия налогоплательщиков, разрешенные НК РФ, не соответствует законодательству о

Нормативно-правовой акт, запрещающий действия налогоплательщиков, разрешенные НК РФ, не соответствует законодательству о

Слайд 40Акты, выраженные в нормах налогового права, адресованы

гражданам РФ

российским организациям

лицам без

Акты, выраженные в нормах налогового права, адресованы

гражданам РФ

российским организациям

лицам без

Слайд 41 5. Налоговые правоотношения.

Налоговые правоотношения определяются как вид финансовых правоотношений, урегулированных нормами

5. Налоговые правоотношения.

Налоговые правоотношения определяются как вид финансовых правоотношений, урегулированных нормами

Слайд 42Он выражается в том, что права и обязанности участников налоговых правоотношений определяются

Он выражается в том, что права и обязанности участников налоговых правоотношений определяются

Слайд 43«каждый обязан платить законно установленные налоги и сборы»

(ст. 57 Конституции РФ)

Налоговые

«каждый обязан платить законно установленные налоги и сборы»

(ст. 57 Конституции РФ)

Налоговые

Слайд 44Признаки налоговых отношений

Нарушение специализированных норм права

Связь с финансовыми отношениями

Сходство с общественными отношениями

Имущественный

Признаки налоговых отношений

Нарушение специализированных норм права

Связь с финансовыми отношениями

Сходство с общественными отношениями

Имущественный

Слайд 45К элементам структуры налоговых правоотношений относят

Субъекты правоотношений

Объект правоотношений

Содержание правоотношений

К элементам структуры налоговых правоотношений относят

Субъекты правоотношений

Объект правоотношений

Содержание правоотношений

Слайд 46Объектами налоговых правоотношений могут выступать

вещи и деньги

поведение участников правоотношений

результаты поведения

Объектами налоговых правоотношений могут выступать

вещи и деньги

поведение участников правоотношений

результаты поведения

Слайд 47Содержание налоговых правоотношений может быть раскрыто через правовой статус субъектов правоотношений

К

Содержание налоговых правоотношений может быть раскрыто через правовой статус субъектов правоотношений

К

Слайд 48Участники налоговых правоотношений

Основные

Факультативные

Субъекты хозяйственной деятельности

Государственные органы

Лица, обеспечивающие перечисление и сбор налога

Лица,

Участники налоговых правоотношений

Основные

Факультативные

Субъекты хозяйственной деятельности

Государственные органы

Лица, обеспечивающие перечисление и сбор налога

Лица,

Слайд 49Основные участники налоговых правоотношений

Субъекты хозяйственной деятельности

Государственные органы

Налогоплательщики

Налоговые агенты

Налоговые органы

Органы государственных внебюджетных

Основные участники налоговых правоотношений

Субъекты хозяйственной деятельности

Государственные органы

Налогоплательщики

Налоговые агенты

Налоговые органы

Органы государственных внебюджетных

Слайд 50Группы налогоплательщиков

Физические лица

Юридические лица

Резиденты

Нерезиденты

Единые

Консолидированные

Независимые

Взаимозависимые

1

2

3

4

Группы налогоплательщиков

Физические лица

Юридические лица

Резиденты

Нерезиденты

Единые

Консолидированные

Независимые

Взаимозависимые

1

2

3

4

Слайд 516. Исполнение обязанности по уплате налогов и сборов.

Конституционный принцип уплаты налогов и

6. Исполнение обязанности по уплате налогов и сборов.

Конституционный принцип уплаты налогов и

Слайд 52Налоговое производство – совокупность технических приёмов, способов, методов и методик, при помощи

Налоговое производство – совокупность технических приёмов, способов, методов и методик, при помощи

Слайд 53Исчисление налога — совокупность действий по определению суммы налога, причитающейся к уплате

Исчисление налога — совокупность действий по определению суммы налога, причитающейся к уплате

Слайд 54Предусмотрено три способа уплаты налогов:

обращение взыскания на имущество и дебиторскую задолженность

уплата

Предусмотрено три способа уплаты налогов:

обращение взыскания на имущество и дебиторскую задолженность

уплата

Слайд 55Если законодатель не определил хотя бы одного обязательного элемента налога налог считается

Если законодатель не определил хотя бы одного обязательного элемента налога налог считается

Слайд 56Под основными видами объектов налогообложения понимают

прибыль

реализацию товаров

имущество

Под основными видами объектов налогообложения понимают

прибыль

реализацию товаров

имущество

Слайд 57К методам определения рыночной цены относятся

метод сопоставления

затратный метод

метод цены последующей

К методам определения рыночной цены относятся

метод сопоставления

затратный метод

метод цены последующей

Слайд 58Обязанность по уплате налога прекращается

случае смерти налогоплательщика

ликвидации организации-налогоплательщика

при уплате налога в

Обязанность по уплате налога прекращается

случае смерти налогоплательщика

ликвидации организации-налогоплательщика

при уплате налога в

Слайд 59Взыскание налога может производиться с рублёвых и валютных счетов, но

Взыскание налога не

Взыскание налога может производиться с рублёвых и валютных счетов, но

Взыскание налога не

Слайд 60Взыскание налога может производиться за счёт

наличных денежных средств

сырья и материалов

готовой продукции

основных фондов

Взыскание налога может производиться за счёт

наличных денежных средств

сырья и материалов

готовой продукции

основных фондов

Слайд 617. Налоговый контроль и налоговые правонарушения.

Налоговые органы — это система государственных инспекционных

7. Налоговый контроль и налоговые правонарушения.

Налоговые органы — это система государственных инспекционных

Слайд 62Иерархия нормативных актов, регулирующих деятельность налоговых органов

Конституция РФ

Налоговый Кодекс РФ

Закон РФ «О

Иерархия нормативных актов, регулирующих деятельность налоговых органов

Конституция РФ

Налоговый Кодекс РФ

Закон РФ «О

Слайд 63Структура налоговых органов РФ

Федеральная Налоговая Служба РФ

Управления ФНС России по субъектам Федерации

Межрегиональные

Структура налоговых органов РФ

Федеральная Налоговая Служба РФ

Управления ФНС России по субъектам Федерации

Межрегиональные

Слайд 64Функции налоговых органов — центрального, региональных и местных — несколько различаются.

учет

Функции налоговых органов — центрального, региональных и местных — несколько различаются.

учет

Слайд 65Целью мероприятий налогового контроля является

выявление налоговых правонарушений

предупреждение их совершения в будущем

Целью мероприятий налогового контроля является

выявление налоговых правонарушений

предупреждение их совершения в будущем

Слайд 66К формам налогового контроля относятся

налоговые проверки

проверки данных учета и отчетности

К формам налогового контроля относятся

налоговые проверки

проверки данных учета и отчетности

Слайд 67В процессе налогового контроля производится

проверка соблюдения банками обязанностей, предусмотренных НК РФ

В процессе налогового контроля производится

проверка соблюдения банками обязанностей, предусмотренных НК РФ

Слайд 68Применительно к камеральному контролю используется

формальная и логическая проверка

встречная проверка

экономический анализ

Применительно к камеральному контролю используется

формальная и логическая проверка

встречная проверка

экономический анализ

Слайд 69К контролю за соблюдением налогового законодательства относятся

мероприятия, проводимые сборщиками налогов и

К контролю за соблюдением налогового законодательства относятся

мероприятия, проводимые сборщиками налогов и

Слайд 70К деятельности, связанной с учетом налогоплательщиков, не относится

выдача свидетельства о постановке

К деятельности, связанной с учетом налогоплательщиков, не относится

выдача свидетельства о постановке

Слайд 718. Правоотношения по регулированию налогообложения.

Федеральные налоги

Налог на добавленную стоимость

Акцизы

Налог на

8. Правоотношения по регулированию налогообложения.

Федеральные налоги

Налог на добавленную стоимость

Акцизы

Налог на

Слайд 72СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ

Глава 26.1. Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)

Глава

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ

Глава 26.1. Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)

Глава

Слайд 73РЕГИОНАЛЬНЫЕ НАЛОГИ И СБОРЫ

Глава 28. Транспортный налог

Глава 29. Налог на

РЕГИОНАЛЬНЫЕ НАЛОГИ И СБОРЫ

Глава 28. Транспортный налог

Глава 29. Налог на

Слайд 74МЕСТНЫЕ НАЛОГИ И СБОРЫ

Земельный налог

Налог на имущество физических лиц

Налог на рекламу

Местные

МЕСТНЫЕ НАЛОГИ И СБОРЫ

Земельный налог

Налог на имущество физических лиц

Налог на рекламу

Местные

Слайд 75Налог на добавленную стоимость

Налогоплательщики – организации, индивидуальные предприниматели, лица, перемещающие товары через

Налог на добавленную стоимость

Налогоплательщики – организации, индивидуальные предприниматели, лица, перемещающие товары через

Слайд 76Акцизы

Налогоплательщики – организации, индивидуальные предприниматели, лица, перемещающие товары через таможенную границу

Объект налогообложения

Акцизы

Налогоплательщики – организации, индивидуальные предприниматели, лица, перемещающие товары через таможенную границу

Объект налогообложения

Слайд 77Налог на доходы физических лиц

Налогоплательщики –индивидуальные предприниматели, физические лица (резиденты и нерезиденты)

Объект

Налог на доходы физических лиц

Налогоплательщики –индивидуальные предприниматели, физические лица (резиденты и нерезиденты)

Объект

Слайд 78Страховые взносы

Налогоплательщики – организации, индивидуальные предприниматели

Объект налогообложения – выплаты, осуществляемые в пользу

Страховые взносы

Налогоплательщики – организации, индивидуальные предприниматели

Объект налогообложения – выплаты, осуществляемые в пользу

Анализ миграционной ситуации в Италии

Анализ миграционной ситуации в Италии Обзор исследований цикличности IPO. Теоретическая часть

Обзор исследований цикличности IPO. Теоретическая часть Состав и структура налоговых органов __

Состав и структура налоговых органов __ Методы экономической теории

Методы экономической теории Несовершенство рынка. Необходимость государственного регулирования

Несовершенство рынка. Необходимость государственного регулирования Безработица и инфляция

Безработица и инфляция Ценовая конкуренция. Управление ценовой конкуренцией

Ценовая конкуренция. Управление ценовой конкуренцией Россия и Мировое хозяйство

Россия и Мировое хозяйство Организационная структура коммерческого банка Подготовила: Клеутина С. Группа МЭ-092

Организационная структура коммерческого банка Подготовила: Клеутина С. Группа МЭ-092 Факты нерационального природопользования

Факты нерационального природопользования Законодательное собрание Вологодской области. Итоги четырнадцатой сессии

Законодательное собрание Вологодской области. Итоги четырнадцатой сессии Рыночные отношения в современной экономике

Рыночные отношения в современной экономике Статистика национального богатства

Статистика национального богатства Развитие предпринимательства на селе

Развитие предпринимательства на селе Глобальное неравенство

Глобальное неравенство Валютный курс

Валютный курс Хочу весь мир и еще 5%

Хочу весь мир и еще 5% Что такое хозяйство страны

Что такое хозяйство страны Проблема неравенства доходов. Способы оценки степени дифференциации доходов

Проблема неравенства доходов. Способы оценки степени дифференциации доходов Маркетинговая деятельность и планирование на железнодорожном транспорте

Маркетинговая деятельность и планирование на железнодорожном транспорте Made in China 2025: промежуточные результаты и перспективы реализации

Made in China 2025: промежуточные результаты и перспективы реализации Невидимые деньги

Невидимые деньги Портфолио Давлетова Надежда Мурзагареевна

Портфолио Давлетова Надежда Мурзагареевна Парижский и Лондонский Клубы кредиторов. Подготовили Еросова Валерия, Рудакова Татьяна, мэ091

Парижский и Лондонский Клубы кредиторов. Подготовили Еросова Валерия, Рудакова Татьяна, мэ091 Возможности политико-энергетического взаимодействия РФ и КНР в Центральной Азии

Возможности политико-энергетического взаимодействия РФ и КНР в Центральной Азии Классификация стран мира по уровню экономического развития. Урок 1

Классификация стран мира по уровню экономического развития. Урок 1 Отличие бизнесмена от предпринимателя

Отличие бизнесмена от предпринимателя Основы функционирования малого бизнеса

Основы функционирования малого бизнеса