- Эволюционное развитие налогообложения

Содержание

- 2. Понятие налогов Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме

- 3. Периоды развития налогообложения Древний мир - IVтыс. до н.э. - Vв. Средние века – V -

- 4. Древний мир IVтыс. до н.э. - Vв. первые появившиеся налоги носили бессистемный характер; взимались в натуральной

- 5. Средние века V - XVIIвв. большинство налоговых платежей носили нерегулярный характер; развитие косвенного налогообложения; формирование системы

- 6. Новое время XVII - конец XIXв. налоги - основной источник доходной части бюджета государства; соблюдение юридической

- 7. Новейшее время XX - XXIвв. уменьшение количества налогов и большое значение права при их установлении и

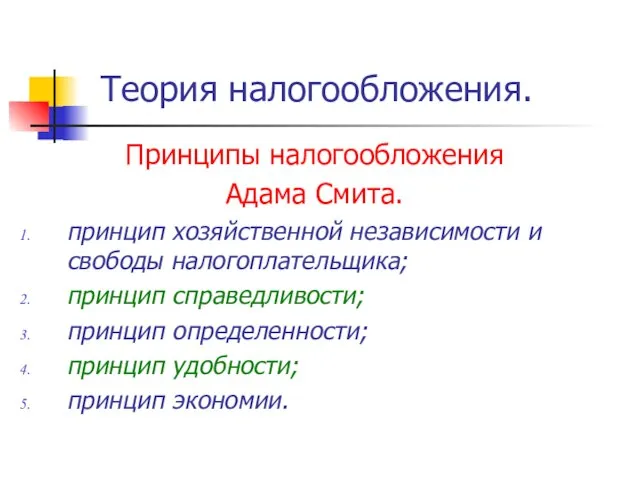

- 8. Теория налогообложения. Принципы налогообложения Адама Смита. принцип хозяйственной независимости и свободы налогоплательщика; принцип справедливости; принцип определенности;

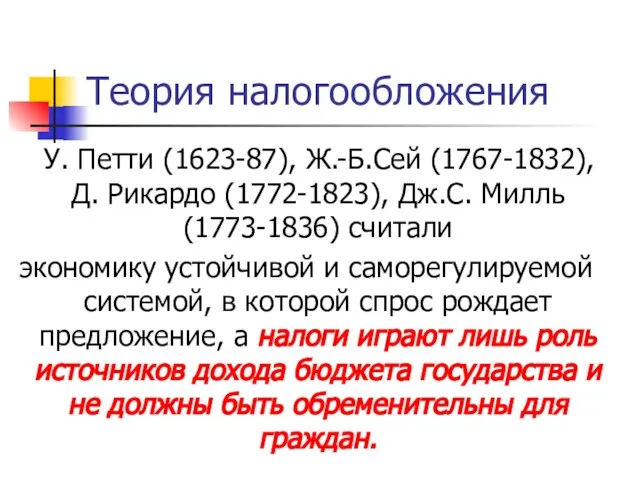

- 9. Теория налогообложения У. Петти (1623-87), Ж.-Б.Сей (1767-1832), Д. Рикардо (1772-1823), Дж.С. Милль (1773-1836) считали экономику устойчивой

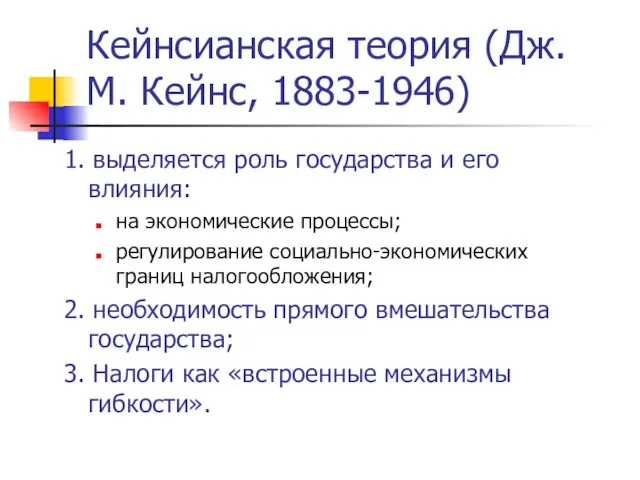

- 10. Кейнсианская теория (Дж. М. Кейнс, 1883-1946) 1. выделяется роль государства и его влияния: на экономические процессы;

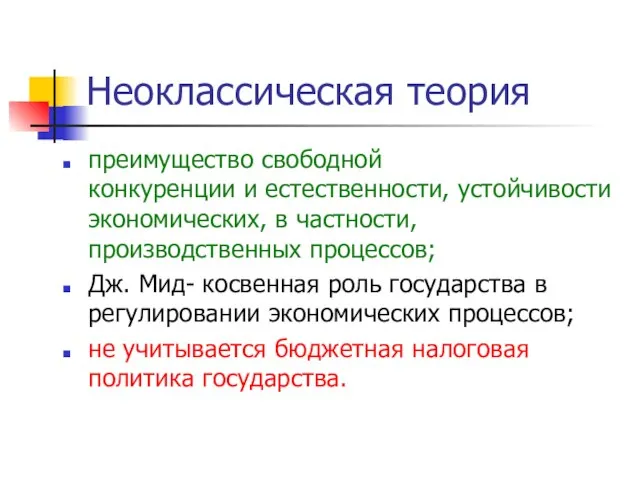

- 11. Неоклассическая теория преимущество свободной конкуренции и естественности, устойчивости экономических, в частности, производственных процессов; Дж. Мид- косвенная

- 13. Скачать презентацию

Слайд 2Понятие налогов

Налог –

обязательный, индивидуально

безвозмездный платеж,

взимаемый с организаций и физических

Понятие налогов

Налог –

обязательный, индивидуально

безвозмездный платеж,

взимаемый с организаций и физических

Слайд 3Периоды развития налогообложения

Древний мир - IVтыс. до н.э. - Vв.

Средние века

Периоды развития налогообложения

Древний мир - IVтыс. до н.э. - Vв.

Средние века

Слайд 4Древний мир

IVтыс. до н.э. - Vв.

первые появившиеся налоги носили бессистемный характер;

Древний мир

IVтыс. до н.э. - Vв.

первые появившиеся налоги носили бессистемный характер;

Слайд 5Средние века

V - XVIIвв.

большинство налоговых платежей носили нерегулярный характер;

развитие косвенного

Средние века

V - XVIIвв.

большинство налоговых платежей носили нерегулярный характер;

развитие косвенного

Слайд 6Новое время

XVII - конец XIXв.

налоги - основной источник доходной

части бюджета

Новое время

XVII - конец XIXв.

налоги - основной источник доходной части бюджета

Слайд 7Новейшее время

XX - XXIвв.

уменьшение количества налогов и большое значение права при

Новейшее время

XX - XXIвв.

уменьшение количества налогов и большое значение права при

Слайд 8Теория налогообложения.

Принципы налогообложения

Адама Смита.

принцип хозяйственной независимости и свободы налогоплательщика;

принцип справедливости;

принцип определенности;

принцип

Теория налогообложения.

Принципы налогообложения

Адама Смита.

принцип хозяйственной независимости и свободы налогоплательщика;

принцип справедливости;

принцип определенности;

принцип

Слайд 9Теория налогообложения

У. Петти (1623-87), Ж.-Б.Сей (1767-1832), Д. Рикардо (1772-1823), Дж.С. Милль

Теория налогообложения

У. Петти (1623-87), Ж.-Б.Сей (1767-1832), Д. Рикардо (1772-1823), Дж.С. Милль

Слайд 10Кейнсианская теория (Дж. М. Кейнс, 1883-1946)

1. выделяется роль государства и его

Кейнсианская теория (Дж. М. Кейнс, 1883-1946)

1. выделяется роль государства и его

Слайд 11Неоклассическая теория

преимущество свободной

конкуренции и естественности, устойчивости экономических, в частности, производственных

Неоклассическая теория

преимущество свободной конкуренции и естественности, устойчивости экономических, в частности, производственных

Проблемы европейской безопасности и разоружения

Проблемы европейской безопасности и разоружения Развитие института строительства

Развитие института строительства Макроэкономические показатели. Решение задач

Макроэкономические показатели. Решение задач Инфраструктурное обеспечение международного бизнеса Подготовили студенты группы Т-1202 Сембина А. Токманова С

Инфраструктурное обеспечение международного бизнеса Подготовили студенты группы Т-1202 Сембина А. Токманова С Экономика. Анализ схем и таблиц

Экономика. Анализ схем и таблиц Виды и формы бизнеса

Виды и формы бизнеса Социально-экономические факторы. Фактор как гигиеническое понятие

Социально-экономические факторы. Фактор как гигиеническое понятие Организация продовольственной обороны РФ

Организация продовольственной обороны РФ Азиатские тигры

Азиатские тигры Безработица

Безработица Экономика «развитого социализма»

Экономика «развитого социализма» Равновесие на рынке факторов производства при различных структурах товарного и факторного рынков

Равновесие на рынке факторов производства при различных структурах товарного и факторного рынков Социология экономики

Социология экономики Агентство Логистический вектор

Агентство Логистический вектор эконом без

эконом без Теория поведения производителя

Теория поведения производителя Экономическая теория. Введение

Экономическая теория. Введение Налоговый механизм: содержание и структура

Налоговый механизм: содержание и структура Структура государственной программы и состав представляемых материалов

Структура государственной программы и состав представляемых материалов Естественная монополия и ее регулирование: от теории к российской практике

Естественная монополия и ее регулирование: от теории к российской практике Экономика в 90-е гг

Экономика в 90-е гг Конкурентоспособность профессиональной образовательной организации в современных социально-экономических условиях

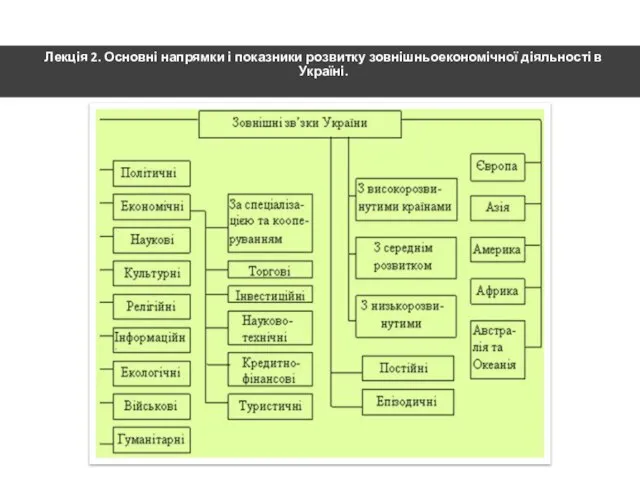

Конкурентоспособность профессиональной образовательной организации в современных социально-экономических условиях Напрямки і показники розвитку зовнішньоекономічної діяльності в Україн

Напрямки і показники розвитку зовнішньоекономічної діяльності в Україн Технологическое предпринимательство

Технологическое предпринимательство Эвер Гивен в Суэцком канале. Авария контейнеровоза Эвер Гивен

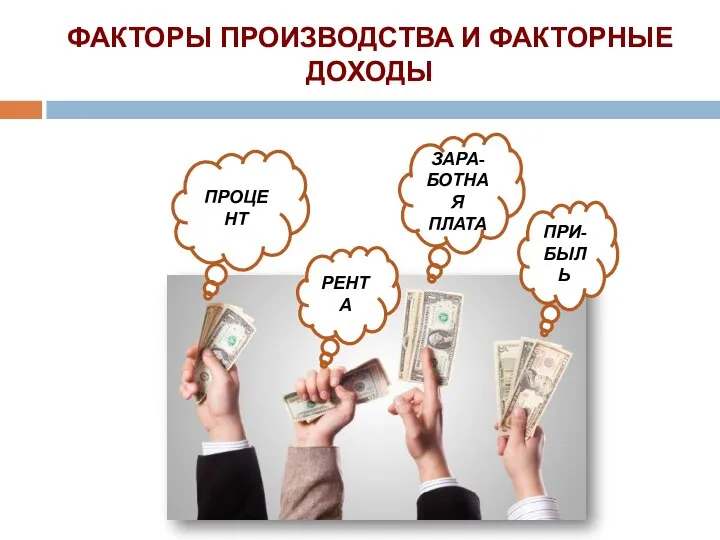

Эвер Гивен в Суэцком канале. Авария контейнеровоза Эвер Гивен Prezentatsia_po_obschestvoznaniyu_Faktory_proizvodstva_i_faktornye_dokhody

Prezentatsia_po_obschestvoznaniyu_Faktory_proizvodstva_i_faktornye_dokhody Экономика

Экономика Дальневосточный экономический район

Дальневосточный экономический район