- Тема. Сущность налогов и налогообложения

Содержание

- 2. ВОПРОСЫ 1. Понятие налогов. 2. Виды налогов. 3. Функции налогов. 4. Налоговая система и налоговая политика

- 3. Налоги — основная доходная часть бюджета и одновременно важный инструмент государственного регулирования экономики. Налог - обязательный

- 4. Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого – одно из условий

- 5. Налоги можно классифицировать: - по методу взимания; - по характеру налоговых ставок; - по объектам поступления.

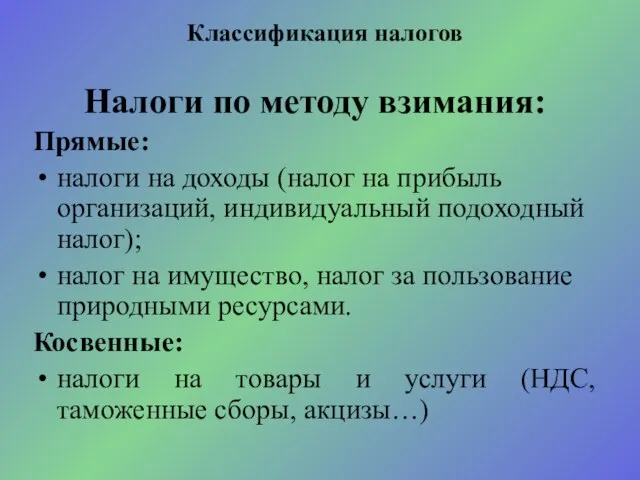

- 6. Налоги по методу взимания: Прямые: налоги на доходы (налог на прибыль организаций, индивидуальный подоходный налог); налог

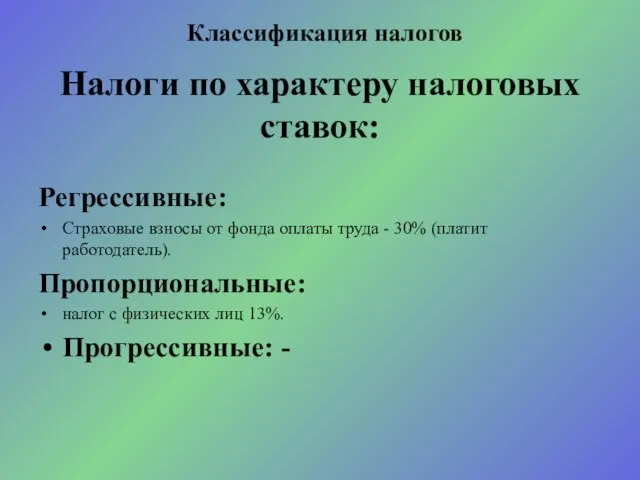

- 7. Налоги по характеру налоговых ставок: Регрессивные: Страховые взносы от фонда оплаты труда - 30% (платит работодатель).

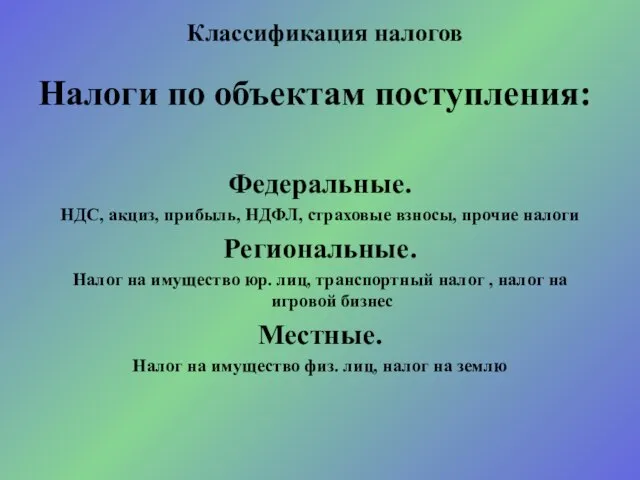

- 8. Налоги по объектам поступления: Федеральные. НДС, акциз, прибыль, НДФЛ, страховые взносы, прочие налоги Региональные. Налог на

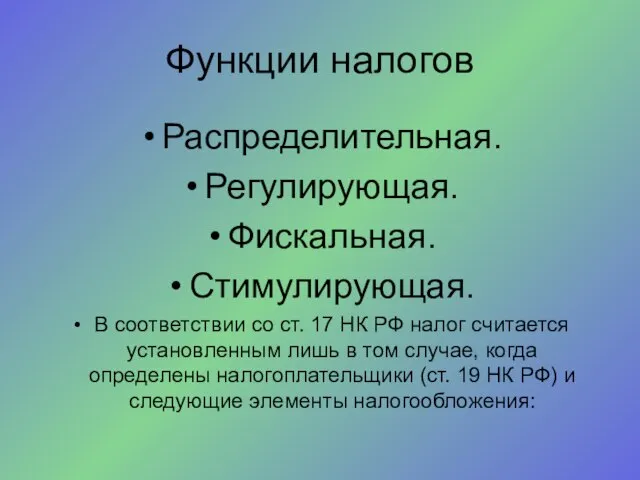

- 9. Функции налогов Распределительная. Регулирующая. Фискальная. Стимулирующая. В соответствии со ст. 17 НК РФ налог считается установленным

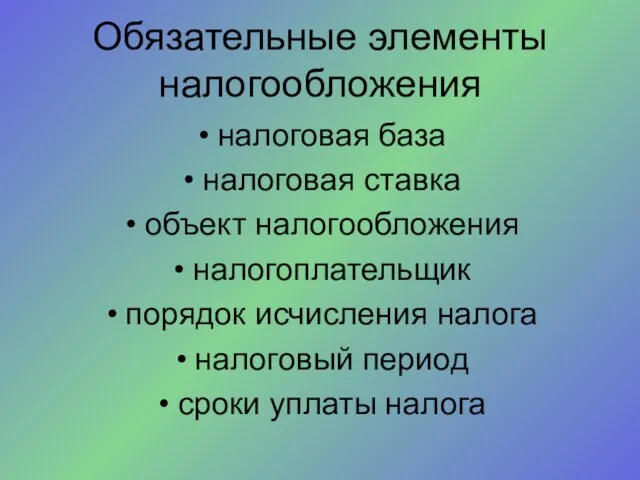

- 10. Обязательные элементы налогообложения налоговая база налоговая ставка объект налогообложения налогоплательщик порядок исчисления налога налоговый период сроки

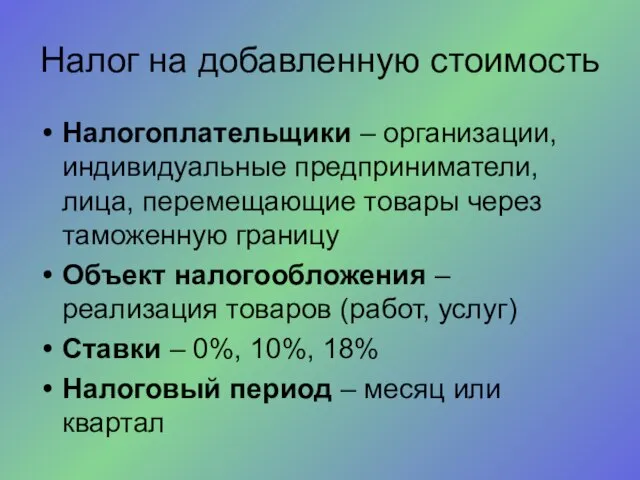

- 11. Налог на добавленную стоимость Налогоплательщики – организации, индивидуальные предприниматели, лица, перемещающие товары через таможенную границу Объект

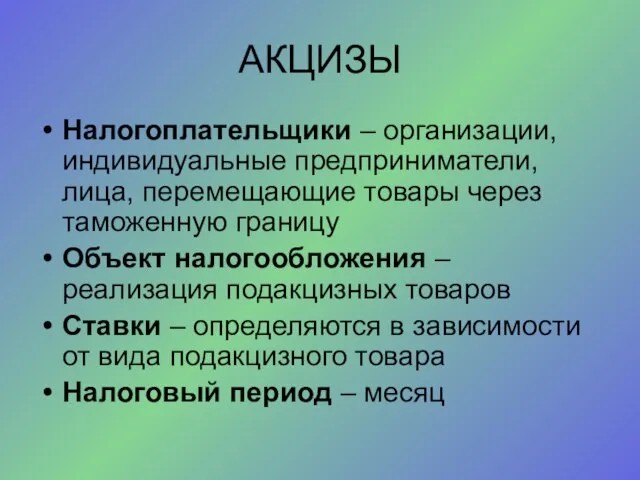

- 12. АКЦИЗЫ Налогоплательщики – организации, индивидуальные предприниматели, лица, перемещающие товары через таможенную границу Объект налогообложения – реализация

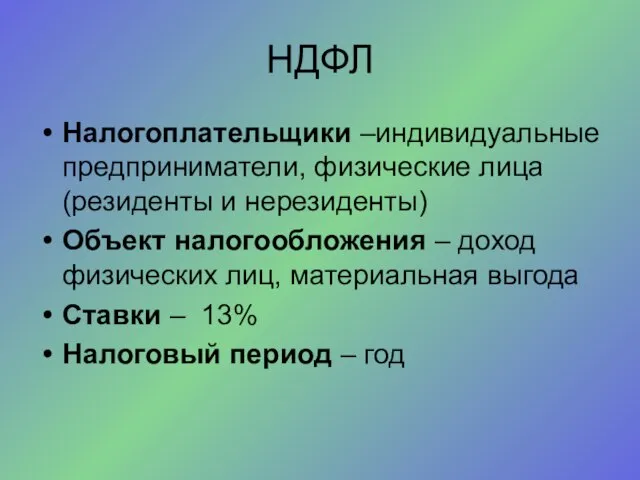

- 13. НДФЛ Налогоплательщики –индивидуальные предприниматели, физические лица (резиденты и нерезиденты) Объект налогообложения – доход физических лиц, материальная

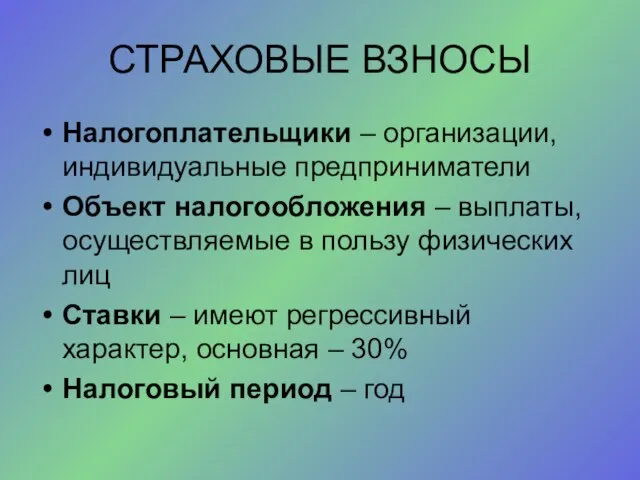

- 14. СТРАХОВЫЕ ВЗНОСЫ Налогоплательщики – организации, индивидуальные предприниматели Объект налогообложения – выплаты, осуществляемые в пользу физических лиц

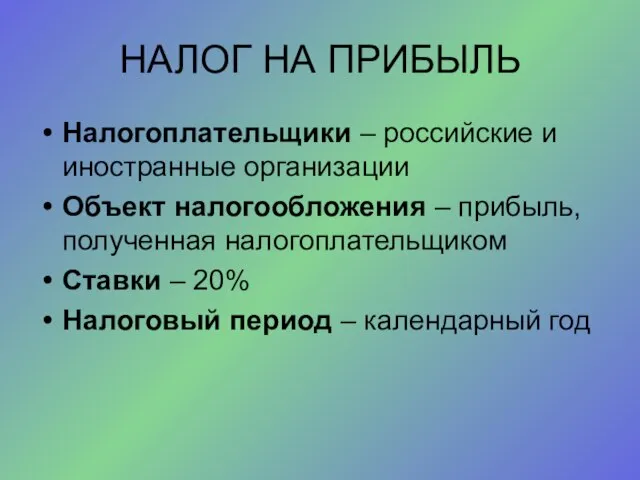

- 15. НАЛОГ НА ПРИБЫЛЬ Налогоплательщики – российские и иностранные организации Объект налогообложения – прибыль, полученная налогоплательщиком Ставки

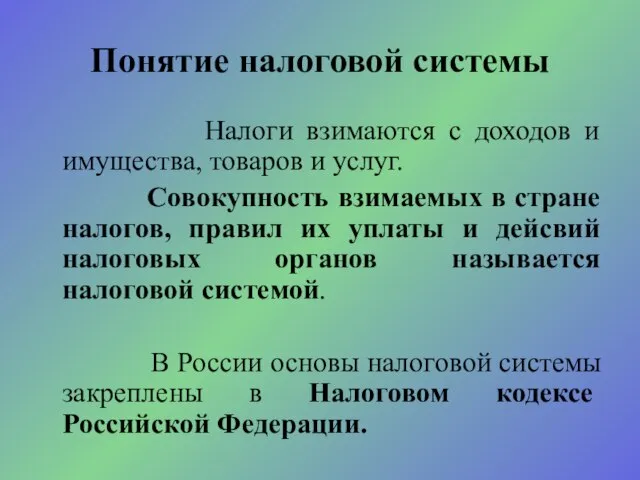

- 16. Понятие налоговой системы Налоги взимаются с доходов и имущества, товаров и услуг. Совокупность взимаемых в стране

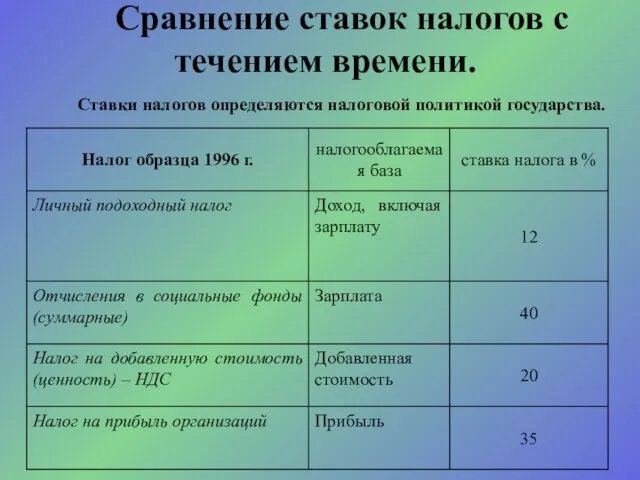

- 17. Сравнение ставок налогов с течением времени. Ставки налогов определяются налоговой политикой государства.

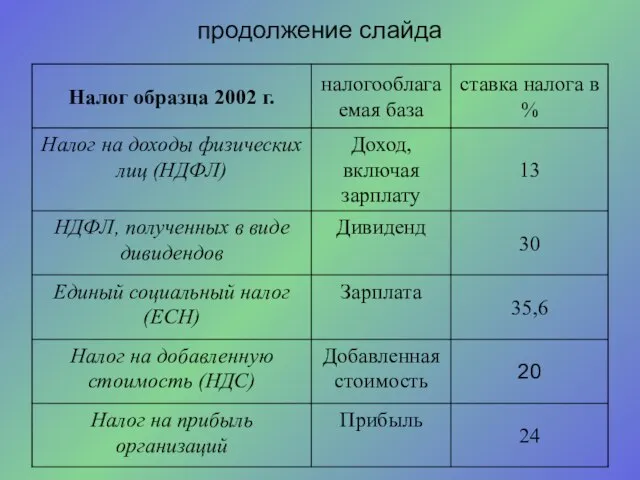

- 18. продолжение слайда

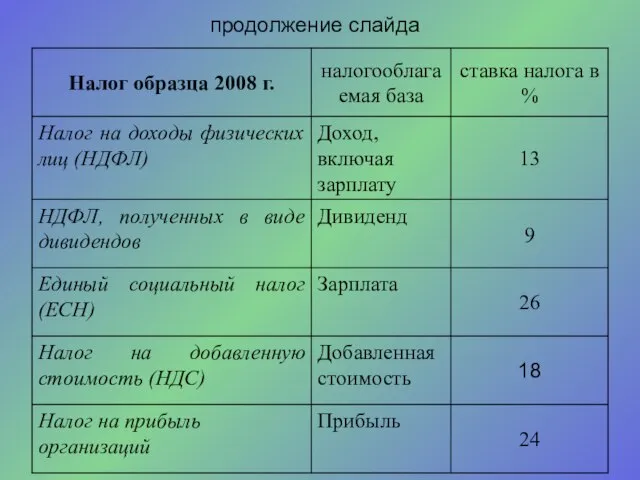

- 19. продолжение слайда

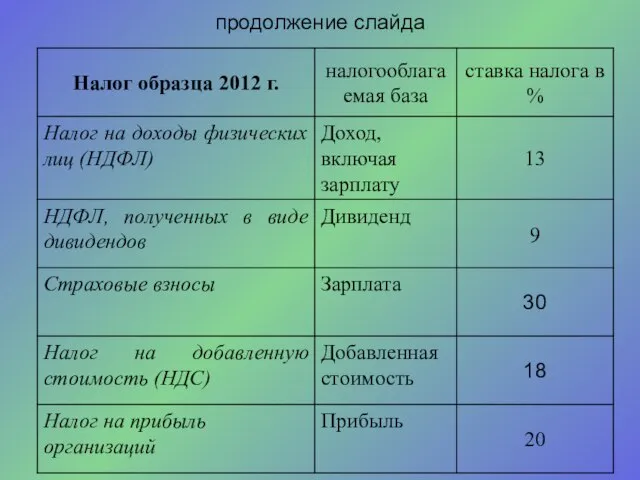

- 20. продолжение слайда

- 22. Скачать презентацию

Слайд 2 ВОПРОСЫ

1. Понятие налогов.

2. Виды налогов.

3. Функции налогов.

4. Налоговая система и налоговая политика

ВОПРОСЫ

1. Понятие налогов.

2. Виды налогов.

3. Функции налогов.

4. Налоговая система и налоговая политика

Слайд 3 Налоги — основная доходная часть бюджета и одновременно важный инструмент государственного регулирования

Налоги — основная доходная часть бюджета и одновременно важный инструмент государственного регулирования

Слайд 4Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого

Слайд 5 Налоги можно классифицировать:

- по методу взимания;

- по характеру налоговых

- по методу взимания;

- по характеру налоговых

Слайд 6Налоги по методу взимания:

Прямые:

налоги на доходы (налог на прибыль организаций, индивидуальный подоходный

Налоги по методу взимания:

Прямые:

налоги на доходы (налог на прибыль организаций, индивидуальный подоходный

Слайд 7Налоги по характеру налоговых ставок:

Регрессивные:

Страховые взносы от фонда оплаты труда - 30%

Налоги по характеру налоговых ставок:

Регрессивные:

Страховые взносы от фонда оплаты труда - 30%

Слайд 8Налоги по объектам поступления:

Федеральные.

НДС, акциз, прибыль, НДФЛ, страховые взносы, прочие налоги

Региональные.

Налог

Налоги по объектам поступления:

Федеральные.

НДС, акциз, прибыль, НДФЛ, страховые взносы, прочие налоги

Региональные.

Налог

Слайд 9Функции налогов

Распределительная.

Регулирующая.

Фискальная.

Стимулирующая.

В соответствии со ст. 17 НК РФ налог считается установленным лишь

Функции налогов

Распределительная.

Регулирующая.

Фискальная.

Стимулирующая.

В соответствии со ст. 17 НК РФ налог считается установленным лишь

Слайд 10Обязательные элементы налогообложения

налоговая база

налоговая ставка

объект налогообложения

налогоплательщик

порядок исчисления налога

налоговый период

сроки уплаты

Обязательные элементы налогообложения

налоговая база

налоговая ставка

объект налогообложения

налогоплательщик

порядок исчисления налога

налоговый период

сроки уплаты

Слайд 11Налог на добавленную стоимость

Налогоплательщики – организации, индивидуальные предприниматели, лица, перемещающие товары через

Налог на добавленную стоимость

Налогоплательщики – организации, индивидуальные предприниматели, лица, перемещающие товары через

Слайд 12АКЦИЗЫ

Налогоплательщики – организации, индивидуальные предприниматели, лица, перемещающие товары через таможенную границу

Объект налогообложения

АКЦИЗЫ

Налогоплательщики – организации, индивидуальные предприниматели, лица, перемещающие товары через таможенную границу

Объект налогообложения

Слайд 13НДФЛ

Налогоплательщики –индивидуальные предприниматели, физические лица (резиденты и нерезиденты)

Объект налогообложения – доход физических

НДФЛ

Налогоплательщики –индивидуальные предприниматели, физические лица (резиденты и нерезиденты)

Объект налогообложения – доход физических

Слайд 14СТРАХОВЫЕ ВЗНОСЫ

Налогоплательщики – организации, индивидуальные предприниматели

Объект налогообложения – выплаты, осуществляемые в пользу

СТРАХОВЫЕ ВЗНОСЫ

Налогоплательщики – организации, индивидуальные предприниматели

Объект налогообложения – выплаты, осуществляемые в пользу

Слайд 15НАЛОГ НА ПРИБЫЛЬ

Налогоплательщики – российские и иностранные организации

Объект налогообложения – прибыль, полученная

НАЛОГ НА ПРИБЫЛЬ

Налогоплательщики – российские и иностранные организации

Объект налогообложения – прибыль, полученная

Слайд 16Понятие налоговой системы

Налоги взимаются с доходов и имущества, товаров и услуг.

Понятие налоговой системы

Налоги взимаются с доходов и имущества, товаров и услуг.

Слайд 17 Сравнение ставок налогов с течением времени.

Ставки налогов определяются налоговой политикой государства.

Сравнение ставок налогов с течением времени.

Ставки налогов определяются налоговой политикой государства.

Слайд 18продолжение слайда

продолжение слайда

Слайд 19продолжение слайда

продолжение слайда

Слайд 20продолжение слайда

продолжение слайда

Управление основными средствами организации

Управление основными средствами организации Налоги. Экономическая сущность налогообложения

Налоги. Экономическая сущность налогообложения Конкурентоспособность ЧТУП Руд Буд

Конкурентоспособность ЧТУП Руд Буд Корпорации, как субъект мировой экономики

Корпорации, как субъект мировой экономики Экономика. 11 класс

Экономика. 11 класс Джон Стюарт Милль

Джон Стюарт Милль Безработица. Лекция по макроэкономике

Безработица. Лекция по макроэкономике Тема 2. Основы Экономики

Тема 2. Основы Экономики Экономика для человека. Стратегия опережающего развития

Экономика для человека. Стратегия опережающего развития Методы определения отраслей специализации региона

Методы определения отраслей специализации региона Оптимизация временных затрат при подготовке детей и педагогов к театрализованной или концертной деятельности в ДОУ

Оптимизация временных затрат при подготовке детей и педагогов к театрализованной или концертной деятельности в ДОУ Эластичность спроса

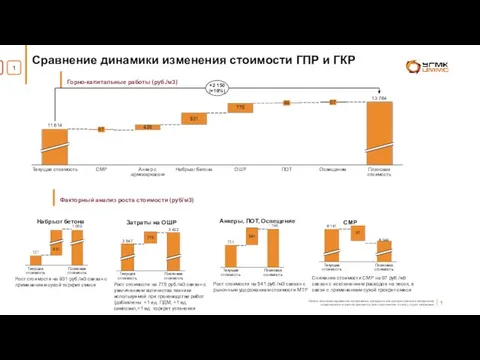

Эластичность спроса Сравнение динамики изменения стоимости ГПР и ГКР

Сравнение динамики изменения стоимости ГПР и ГКР радиционная предметная неделя истории, обществознания, экономики и права Экология истории, экология памяти 16-21 января

радиционная предметная неделя истории, обществознания, экономики и права Экология истории, экология памяти 16-21 января Макроэкономика 1

Макроэкономика 1 Части и силы организации. (Лекция 5.1)

Части и силы организации. (Лекция 5.1) Экономика организации, предприятия

Экономика организации, предприятия Основные производственные средства в с/х

Основные производственные средства в с/х Конкуренция. Механизм саморегуляции рынка

Конкуренция. Механизм саморегуляции рынка Россия и Индия

Россия и Индия Анализ основных показателей деятельности организации (на примере Могзонской дистанции пути)

Анализ основных показателей деятельности организации (на примере Могзонской дистанции пути) Экономическое развитие в 19-начале XX в

Экономическое развитие в 19-начале XX в Теория монополии

Теория монополии Экономика семьи

Экономика семьи Советы по энергосбережению

Советы по энергосбережению Рынок: спрос и предложение

Рынок: спрос и предложение Процедура оформления кредита Подготовили: Еросова В.А. и Рудакова Т.В., МЭ-091 ДС 01

Процедура оформления кредита Подготовили: Еросова В.А. и Рудакова Т.В., МЭ-091 ДС 01 Цифровая экономика

Цифровая экономика