- Теория внешних эффектов

Содержание

- 2. РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА 1. Нуреев, Р. М. Курс микроэкономики: Учебник для вузов. — 2-е изд., изм. —

- 3. Частные и социальные издержки и выгоды

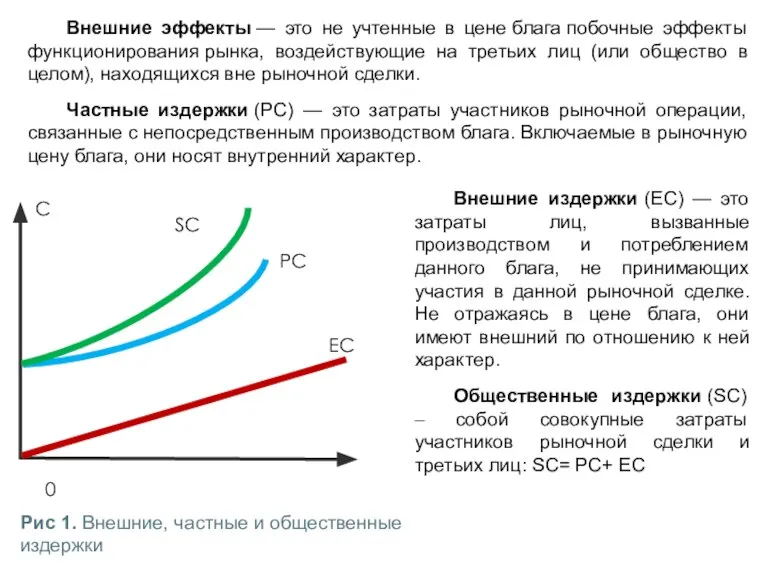

- 4. Внешние эффекты — это не учтенные в цене блага побочные эффекты функционирования рынка, воздействующие на третьих

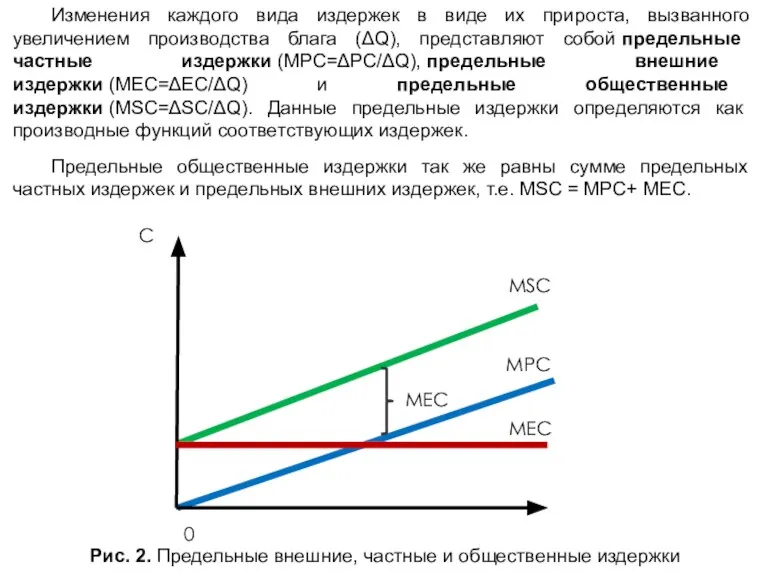

- 5. Изменения каждого вида издержек в виде их прироста, вызванного увеличением производства блага (ΔQ), представляют собой предельные

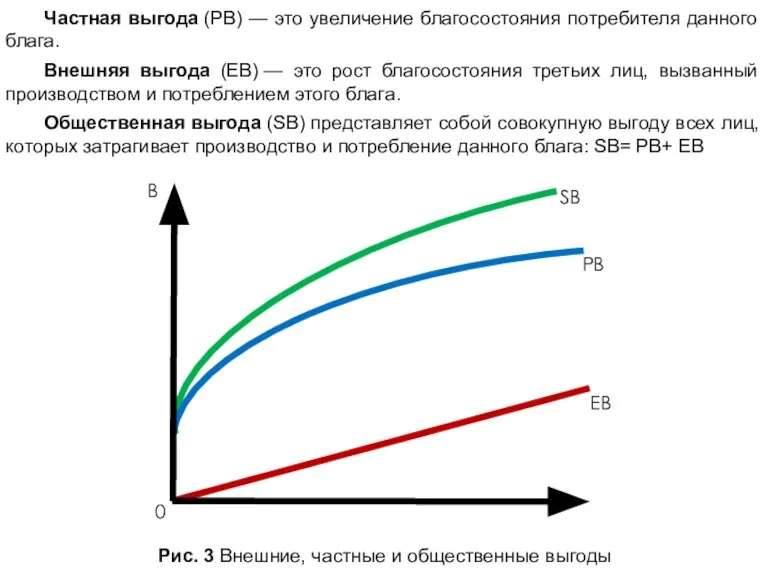

- 6. Частная выгода (РВ) — это увеличение благосостояния потребителя данного блага. Внешняя выгода (ЕВ) — это рост

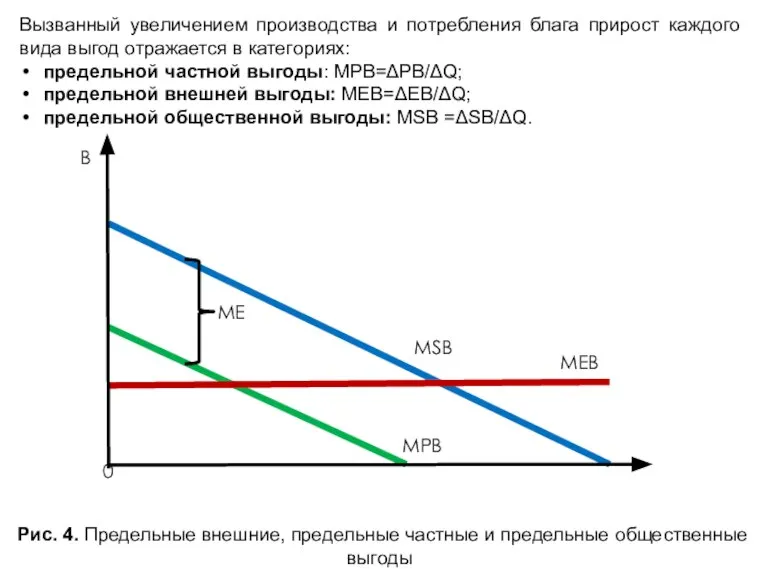

- 7. Вызванный увеличением производства и потребления блага прирост каждого вида выгод отражается в категориях: предельной частной выгоды:

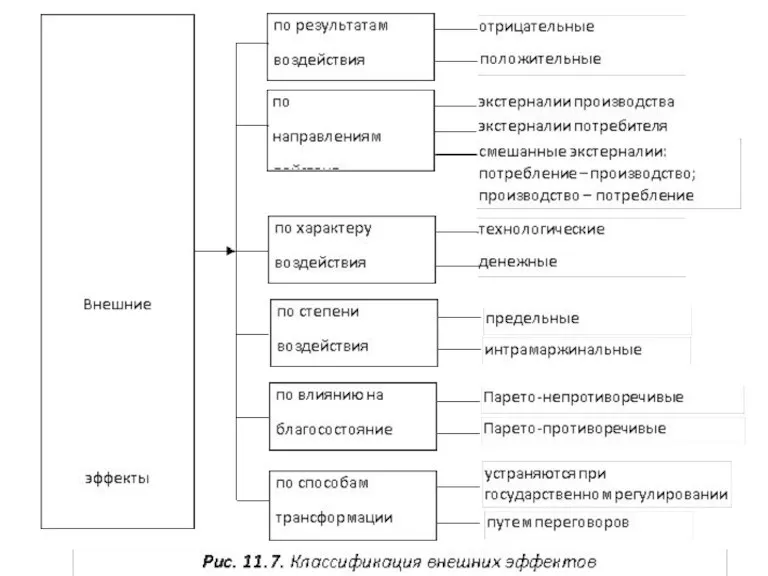

- 8. Положительные и отрицательные внешние эффекты

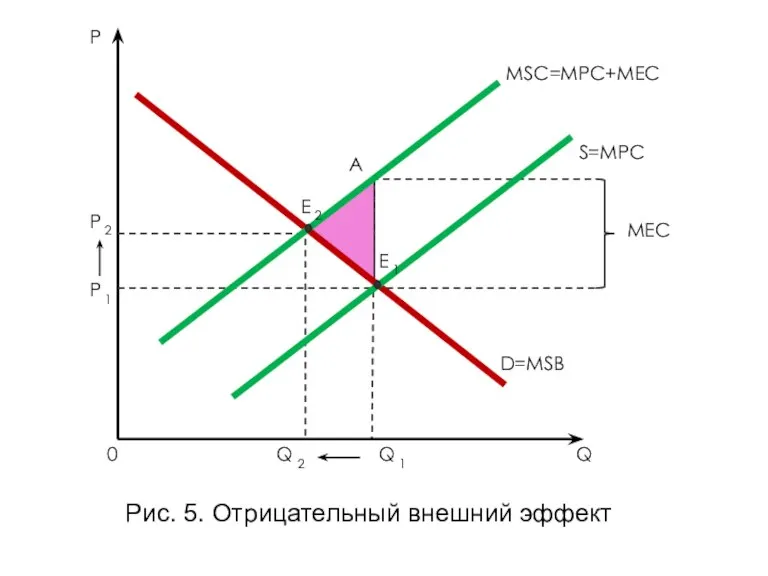

- 9. Отрицательный внешний эффект (negative externality) возникает в случае, если деятельность одного экономического агента вызывает издержки других.

- 10. MSC=MPC+MEC S=MPC MEC D=MSB P P 2 P 1 0 Q 2 Q 1 Q A

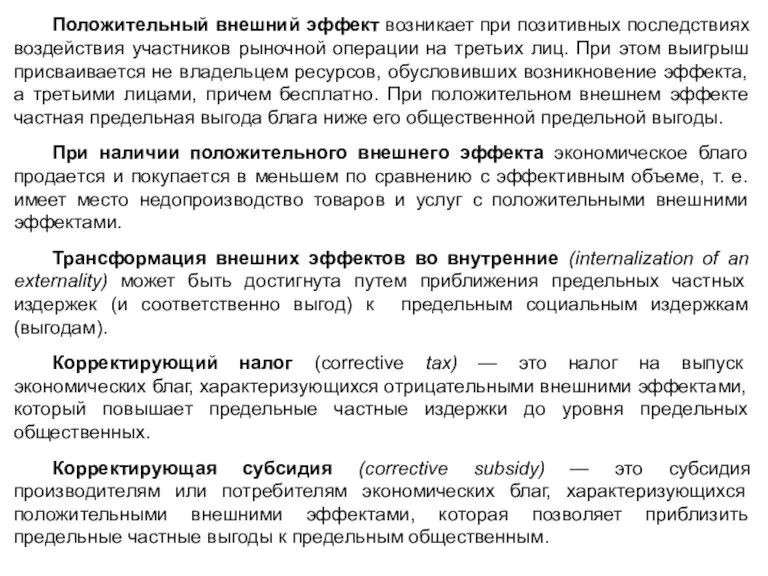

- 11. Положительный внешний эффект возникает при позитивных последствиях воздействия участников рыночной операции на третьих лиц. При этом

- 12. Рис. 6. Положительный внешний эффект MSB=MPB+MEB S=MSC D=MPB P2 P1 Q2 Q1 A E2 E1 Q

- 14. Интернализация внешних эффектов. Теорема Коуза

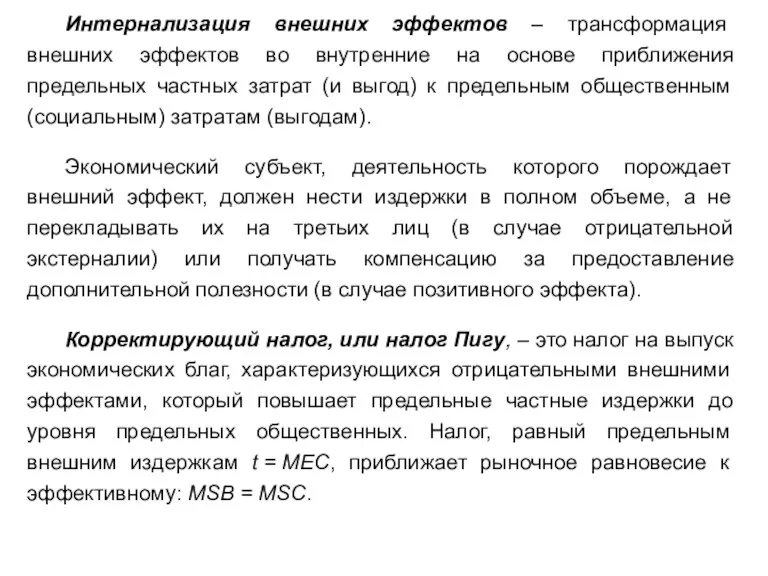

- 15. Интернализация внешних эффектов ‒ трансформация внешних эффектов во внутренние на основе приближения предельных частных затрат (и

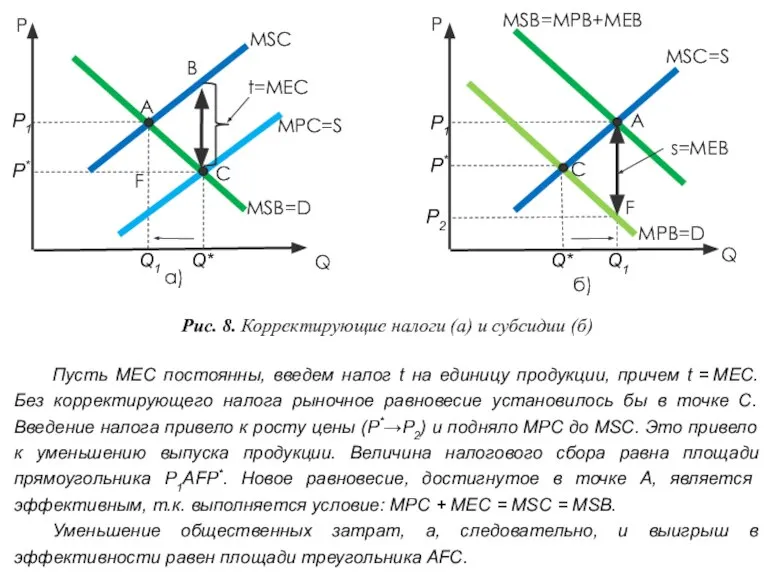

- 16. Пусть МЕС постоянны, введем налог t на единицу продукции, причем t = MEC. Без корректирующего налога

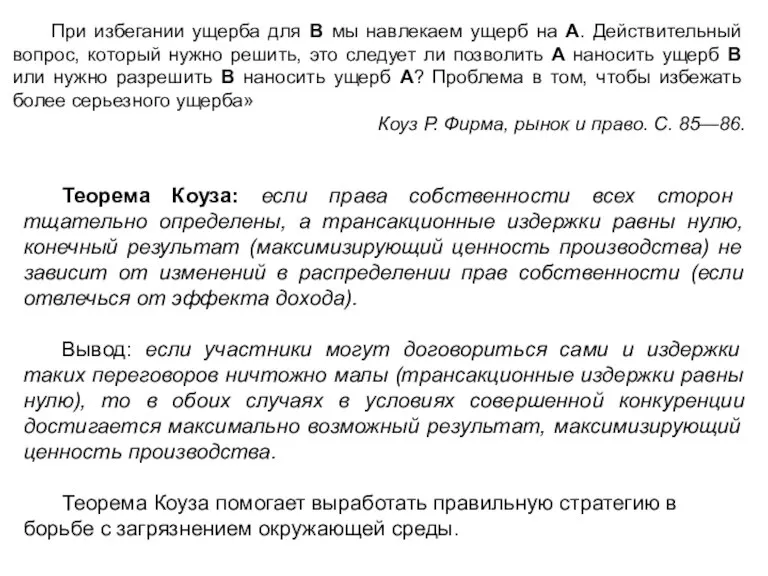

- 17. При избегании ущерба для В мы навлекаем ущерб на А. Действительный вопрос, который нужно решить, это

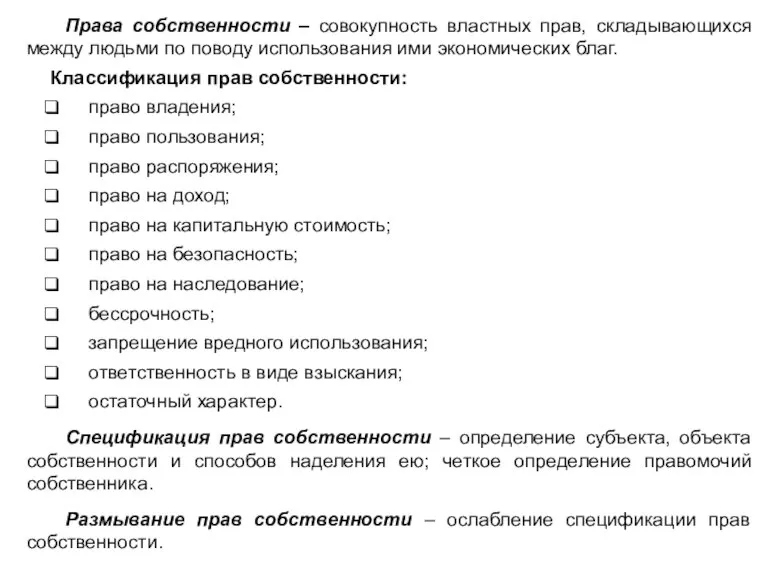

- 18. Права собственности – совокупность властных прав, складывающихся между людьми по поводу использования ими экономических благ. Классификация

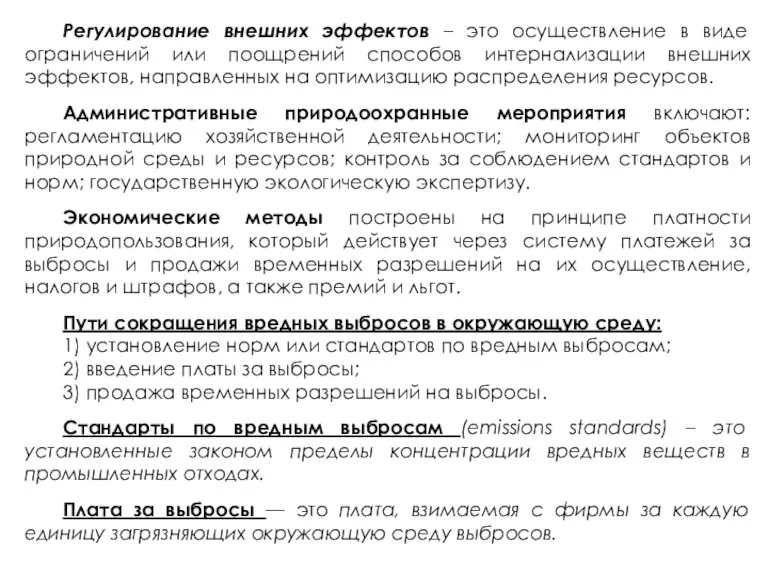

- 19. Государство и внешние эффекты: административное регулирование; корректирующие налоги и субсидии; рынок прав на загрязнение окружающей среды.

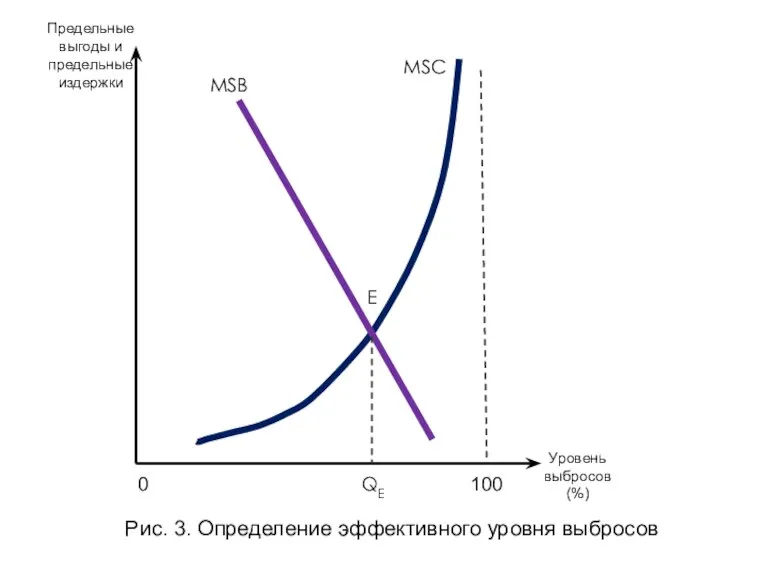

- 20. Эффективная политика в области контроля за загрязнением окружающей среды — это такая политика, которая позволяет сбалансировать

- 21. MSC MSB E Уровень выбросов (%) 0 QE 100 Рис. 3. Определение эффективного уровня выбросов Предельные

- 22. Регулирование внешних эффектов – это осуществление в виде ограничений или поощрений способов интернализации внешних эффектов, направленных

- 24. Скачать презентацию

Слайд 3Частные и социальные издержки и выгоды

Частные и социальные издержки и выгоды

Слайд 4Внешние эффекты — это не учтенные в цене блага побочные эффекты функционирования рынка, воздействующие на третьих

Внешние эффекты — это не учтенные в цене блага побочные эффекты функционирования рынка, воздействующие на третьих

Слайд 5Изменения каждого вида издержек в виде их прироста, вызванного увеличением производства блага

Изменения каждого вида издержек в виде их прироста, вызванного увеличением производства блага

Слайд 6Частная выгода (РВ) — это увеличение благосостояния потребителя данного блага.

Внешняя выгода (ЕВ) — это

Частная выгода (РВ) — это увеличение благосостояния потребителя данного блага.

Внешняя выгода (ЕВ) — это

Слайд 7Вызванный увеличением производства и потребления блага прирост каждого вида выгод отражается в

Вызванный увеличением производства и потребления блага прирост каждого вида выгод отражается в

Слайд 8Положительные и отрицательные внешние эффекты

Положительные и отрицательные внешние эффекты

Слайд 9Отрицательный внешний эффект (negative externality) возникает в случае, если деятельность одного экономического

Отрицательный внешний эффект (negative externality) возникает в случае, если деятельность одного экономического

Слайд 10MSC=MPC+MEC

S=MPC

MEC

D=MSB

P

P 2

P 1

0 Q 2 Q 1 Q

A

E 1

E 2

Рис. 5. Отрицательный

MSC=MPC+MEC

S=MPC

MEC

D=MSB

P

P 2

P 1

0 Q 2 Q 1 Q

A

E 1

E 2

Рис. 5. Отрицательный

Слайд 11Положительный внешний эффект возникает при позитивных последствиях воздействия участников рыночной операции на третьих

Положительный внешний эффект возникает при позитивных последствиях воздействия участников рыночной операции на третьих

Слайд 12Рис. 6. Положительный внешний эффект

MSB=MPB+MEB

S=MSC

D=MPB

P2

P1

Q2

Q1

A

E2

E1

Q

P

Рис. 6. Положительный внешний эффект

MSB=MPB+MEB

S=MSC

D=MPB

P2

P1

Q2

Q1

A

E2

E1

Q

P

Слайд 14Интернализация внешних эффектов. Теорема Коуза

Интернализация внешних эффектов. Теорема Коуза

Слайд 15Интернализация внешних эффектов ‒ трансформация внешних эффектов во внутренние на основе приближения

Интернализация внешних эффектов ‒ трансформация внешних эффектов во внутренние на основе приближения

Слайд 16Пусть МЕС постоянны, введем налог t на единицу продукции, причем t = MEC. Без

Пусть МЕС постоянны, введем налог t на единицу продукции, причем t = MEC. Без

Слайд 17При избегании ущерба для В мы навлекаем ущерб на А. Действительный вопрос,

При избегании ущерба для В мы навлекаем ущерб на А. Действительный вопрос,

Слайд 18Права собственности – совокупность властных прав, складывающихся между людьми по поводу использования

Права собственности – совокупность властных прав, складывающихся между людьми по поводу использования

Слайд 19Государство и внешние эффекты: административное регулирование; корректирующие налоги и субсидии; рынок прав

Государство и внешние эффекты: административное регулирование; корректирующие налоги и субсидии; рынок прав

Слайд 20Эффективная политика в области контроля за загрязнением окружающей среды — это такая

Эффективная политика в области контроля за загрязнением окружающей среды — это такая

Слайд 21MSC

MSB

E

Уровень выбросов (%)

0 QE 100

Рис. 3. Определение эффективного уровня выбросов

Предельные выгоды и

MSC

MSB

E

Уровень выбросов (%)

0 QE 100

Рис. 3. Определение эффективного уровня выбросов

Предельные выгоды и

Слайд 22Регулирование внешних эффектов – это осуществление в виде ограничений или поощрений способов

Регулирование внешних эффектов – это осуществление в виде ограничений или поощрений способов

Аргументация экзаменуемым собственного мнения

Аргументация экзаменуемым собственного мнения Сетевая экономика РФ и США

Сетевая экономика РФ и США Статистическое изучение динамики, удельных расходов, материальных ресурсов

Статистическое изучение динамики, удельных расходов, материальных ресурсов Успешный выход на рынок в экономическую зону Германии

Успешный выход на рынок в экономическую зону Германии Экономика, её роль в жизни общества

Экономика, её роль в жизни общества Факторы миграции на примере Брянской области в результате Чернобыльской АЭС

Факторы миграции на примере Брянской области в результате Чернобыльской АЭС Создание схемы с перечнем перспективных для своего региона направлений

Создание схемы с перечнем перспективных для своего региона направлений Модели экономического роста. Экономика

Модели экономического роста. Экономика Экономическая история и практики квантификации. Лекция 3

Экономическая история и практики квантификации. Лекция 3 Анализ заданий раздела: Экономика. Формат ЕГЭ. Обществознание. Статград

Анализ заданий раздела: Экономика. Формат ЕГЭ. Обществознание. Статград Экономическая сущность и классификация активов корпорации

Экономическая сущность и классификация активов корпорации Экономические реформы 1985-1991 гг

Экономические реформы 1985-1991 гг Экономика маркетинга

Экономика маркетинга Введение в экономический анализ (Тема 2)

Введение в экономический анализ (Тема 2) Модель человека в экономике

Модель человека в экономике Эффективное поведение на рынке труда

Эффективное поведение на рынке труда Закономерности территориальной организации производства

Закономерности территориальной организации производства Введение+в+микроэкономику_типовые+задачи (1)

Введение+в+микроэкономику_типовые+задачи (1) Антропогенные системы

Антропогенные системы Теневая экономика в финансовой сфере

Теневая экономика в финансовой сфере Производственная система бережливое производство (задание)

Производственная система бережливое производство (задание) РОЛЬ ГОСУДАРСТВА В СТИМУЛИРОВАНИИ ЭКОНОМИЧЕСКОГО РОСТА

РОЛЬ ГОСУДАРСТВА В СТИМУЛИРОВАНИИ ЭКОНОМИЧЕСКОГО РОСТА Фирмы в экономике. Обществознание, 11 класс

Фирмы в экономике. Обществознание, 11 класс Девелопмент доходной жилой недвижимости

Девелопмент доходной жилой недвижимости Отчет главы администрации Пчёвжинского сельского поселения о социально – экономическом развитии поселения

Отчет главы администрации Пчёвжинского сельского поселения о социально – экономическом развитии поселения Модели рынка в игре

Модели рынка в игре Что такое экономика?

Что такое экономика? Теория потребительского поведения

Теория потребительского поведения