- Налоговый контроль в РФ

Содержание

- 3. Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов

- 4. Задачи налогового контроля 1 2 3 Наказание нарушителей налогового законодательства Предупреждение нарушителей налогового законодательства. Возмещение ущерба,

- 5. Налоговые органы Российской Федерации – это организованная государством единая система контрольных органов за соблюдением правильности исчисления,

- 6. Структура системы органов Государственной налоговой службы РФ.

- 7. Формы налогового контроля

- 8. Так, Бюджетный кодекс РФ закрепляет три формы финансового контроля – предварительную, текущую и последующую. Предварительный контроль

- 10. Скачать презентацию

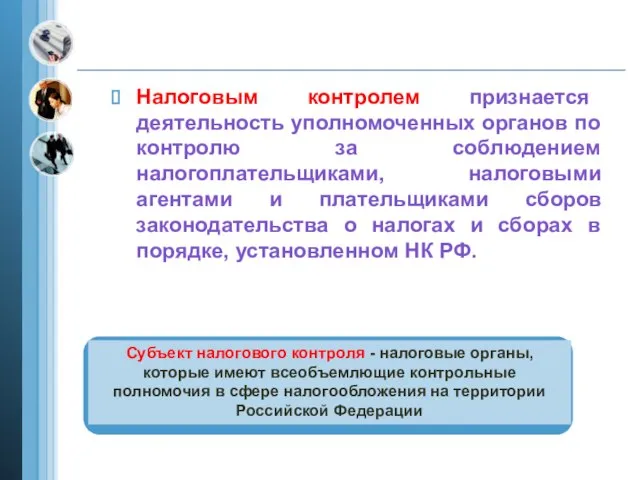

Слайд 3Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми

Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми

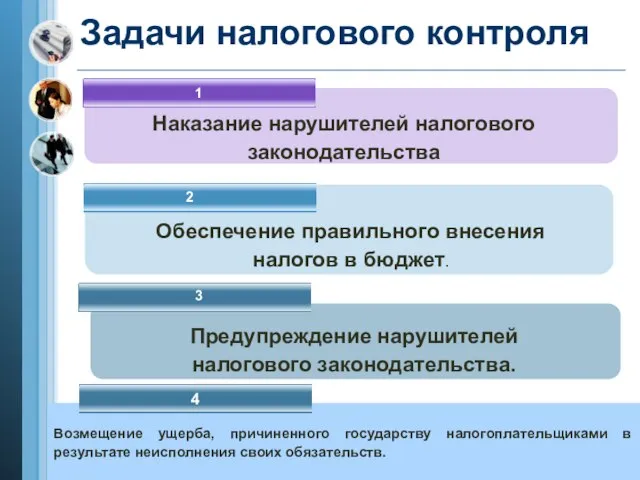

Слайд 4Задачи налогового контроля

1

2

3

Наказание нарушителей налогового законодательства

Предупреждение нарушителей налогового законодательства.

Возмещение ущерба, причиненного государству

Задачи налогового контроля

1

2

3

Наказание нарушителей налогового законодательства

Предупреждение нарушителей налогового законодательства.

Возмещение ущерба, причиненного государству

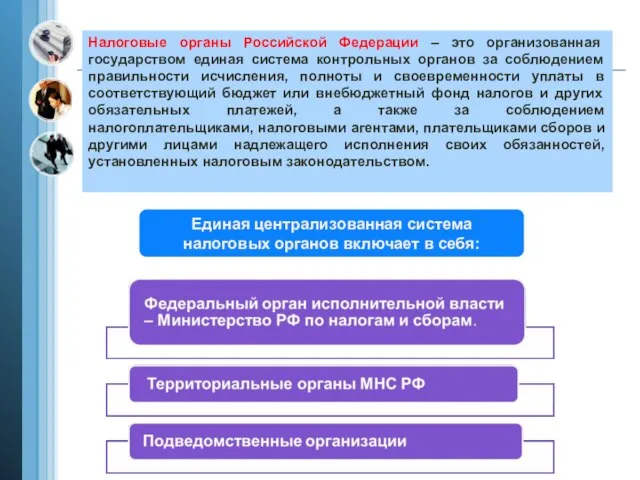

Слайд 5Налоговые органы Российской Федерации – это организованная государством единая система контрольных органов

Налоговые органы Российской Федерации – это организованная государством единая система контрольных органов

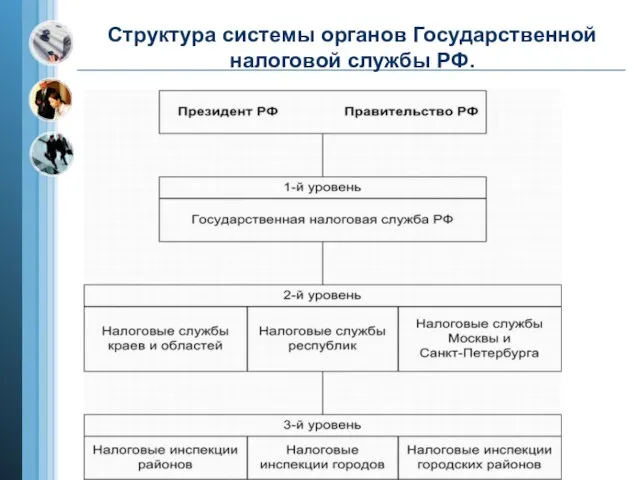

Слайд 6Структура системы органов Государственной налоговой службы РФ.

Структура системы органов Государственной налоговой службы РФ.

Слайд 7Формы налогового контроля

Формы налогового контроля

Слайд 8Так, Бюджетный кодекс РФ закрепляет три формы финансового контроля – предварительную, текущую

Так, Бюджетный кодекс РФ закрепляет три формы финансового контроля – предварительную, текущую

Социальный и бюджетный эффект проекта (лекция 2)

Социальный и бюджетный эффект проекта (лекция 2) Монополистическая конкуренция

Монополистическая конкуренция Экономическая теория. Модуль 1. Тема 3. Основы рыночного хозяйства

Экономическая теория. Модуль 1. Тема 3. Основы рыночного хозяйства Взгляды Адама Смита на богатство и факторы его роста

Взгляды Адама Смита на богатство и факторы его роста Экономное здоровое питание (10 класс)

Экономное здоровое питание (10 класс) Экономика. Центральный банк

Экономика. Центральный банк Контрактные цены во внешней торговле

Контрактные цены во внешней торговле О подготовке к проведению статистического наблюдения за деятельностью субъектов малого и среднего предпринимательства

О подготовке к проведению статистического наблюдения за деятельностью субъектов малого и среднего предпринимательства Расчет экономической эффективности технологической схемы обогащения угля

Расчет экономической эффективности технологической схемы обогащения угля Ассоциация участников Коллекторского Бизнеса Украины (АКБУ)

Ассоциация участников Коллекторского Бизнеса Украины (АКБУ) Обменные курсы валют

Обменные курсы валют Моя инициатива. Чистые игры

Моя инициатива. Чистые игры Теория монополии

Теория монополии Экономика родного края. Экономика г. Евпатория

Экономика родного края. Экономика г. Евпатория Ежегодный региональный конкурс компаний Достояние губернии

Ежегодный региональный конкурс компаний Достояние губернии Основные данные для составления бюджета

Основные данные для составления бюджета 11_klass_strany_v20_veke

11_klass_strany_v20_veke Влияние инфляции на уровень ВВП в странах с развивающейся экономикой

Влияние инфляции на уровень ВВП в странах с развивающейся экономикой Экономическая теория: предмет и метод

Экономическая теория: предмет и метод Автоматизация учета расчетов

Автоматизация учета расчетов Tematska jedinica. Turističko posredništvo

Tematska jedinica. Turističko posredništvo New technologies will transform the global markets

New technologies will transform the global markets Введение в экономическую теорию

Введение в экономическую теорию Международные, региональные и внешнеэкономические связи Удмуртской республики, города Ижевск

Международные, региональные и внешнеэкономические связи Удмуртской республики, города Ижевск Объединения интеграционных процессов

Объединения интеграционных процессов Основы организации и нормирования труда

Основы организации и нормирования труда Рыночные отношения в экономике. Командная экономика. Рыночная экономика. Смешанная экономика

Рыночные отношения в экономике. Командная экономика. Рыночная экономика. Смешанная экономика Ер ҳисоботи -2023 (3)

Ер ҳисоботи -2023 (3)